中国社会消费品零售总额

数据图解

第一单:指标作用与意义

社会消费品零售总额是衡量中国国内消费需求最直接的月度指标,直接反映居民最终消费的规模与增长动力,是判断经济内循环活跃度、居民购买力变化及短期经济活动景气度的核心数据。其作用与意义主要体现在:

- 宏观经济走势的同步指示器:消费在GDP中占比已超半数,零售增速的放缓或加快与整体经济增速高度同步。连续数月增速下行预示内需不足,经济承压;增速抬升则意味着内需回暖,增长动能增强。

- 居民消费能力与信心的量化标尺:指标直接映射居民实际消费支出规模,增速变化可反映收入预期、就业状况及储蓄倾向。同比增速持续低于潜在水平,常对应消费信心不足或预防性储蓄上升。

- 政策制定与效果评估的关键依据:扩张内需、发放消费券、减税、促消费专项政策等实施后,是否带动当月及累计同比增速趋势性回升,是评价政策有效性的最直观证据。数据异常波动也会触发宏观政策的预调微调。

- 结构转型与消费升级的观察窗口:虽然原始总量数据未展示细分结构,但实际应用中结合城乡、实物商品与餐饮、线上零售、限额以上与限额以下等分类数据,可判断消费升级或降级趋势,以及新业态发展状况。

基于该数据集,分析时应重点关注以下内容:

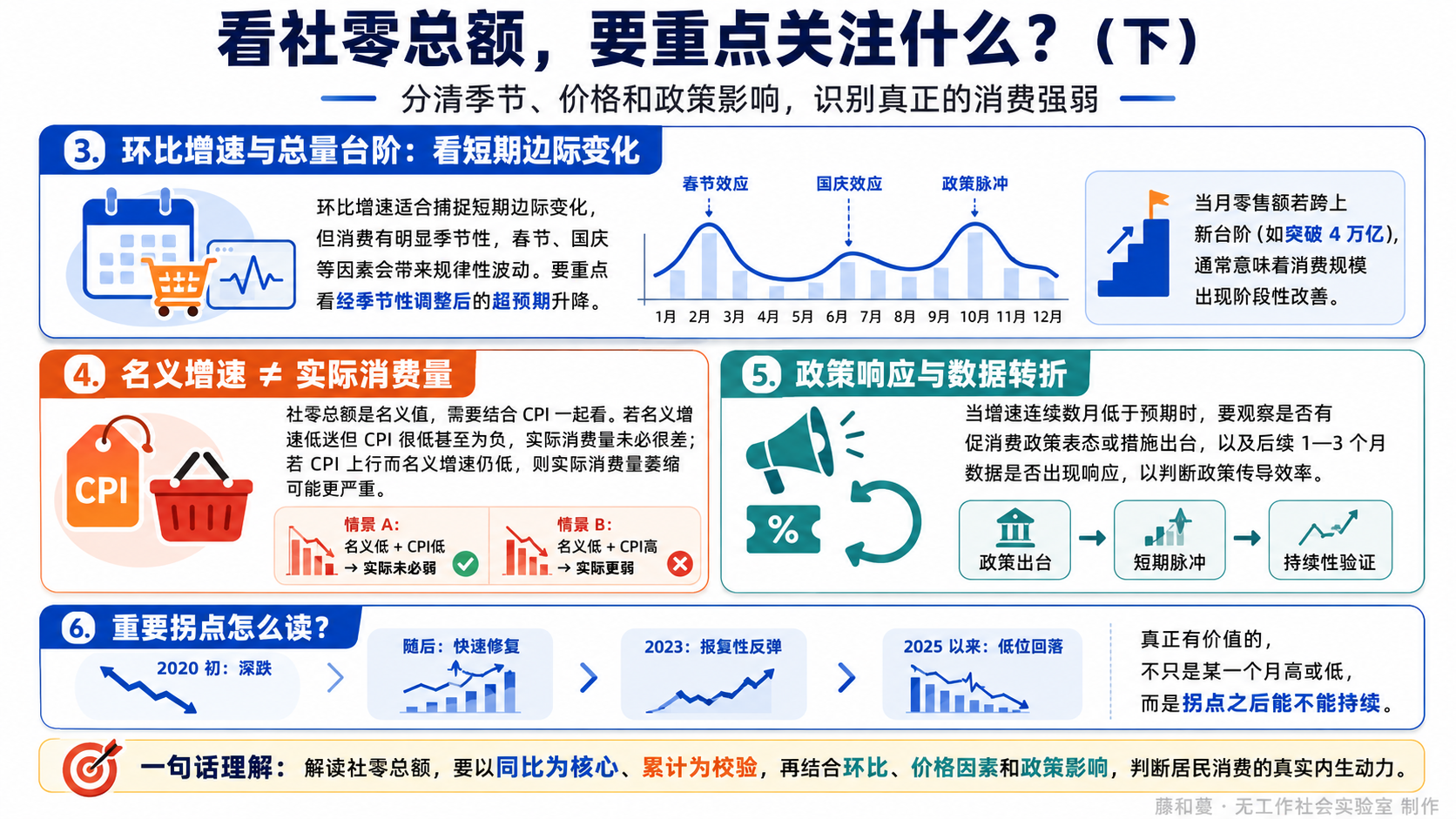

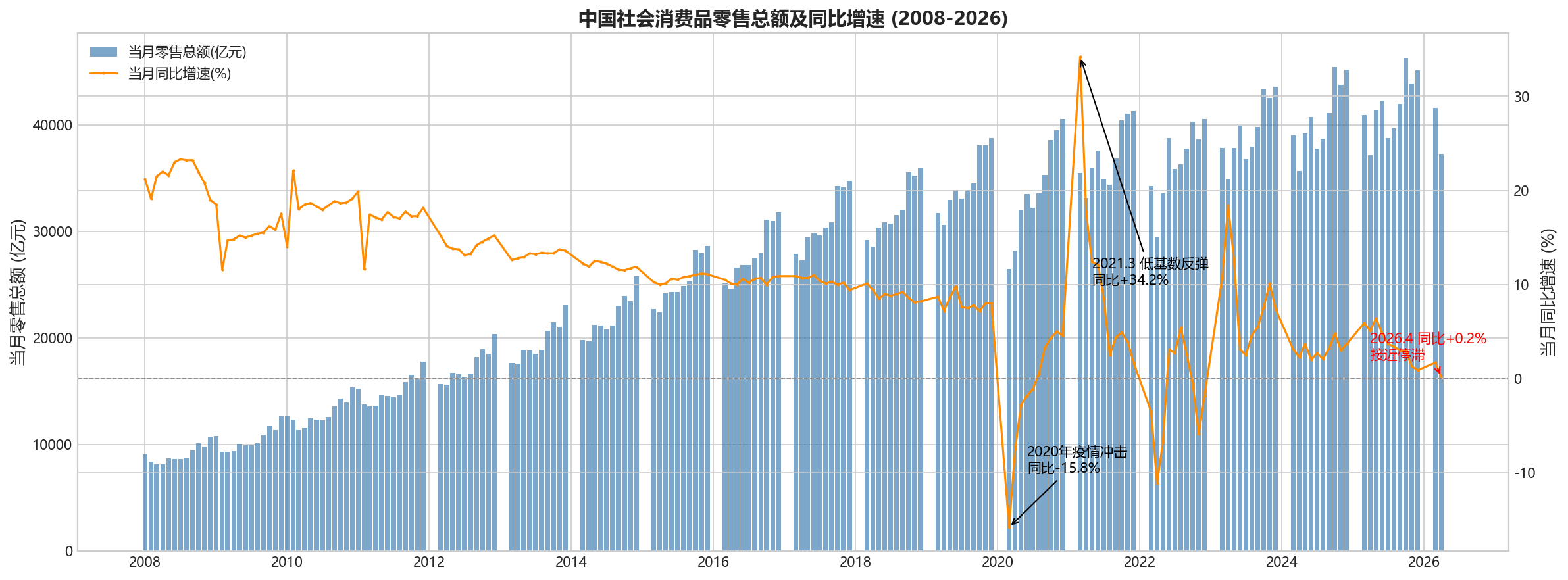

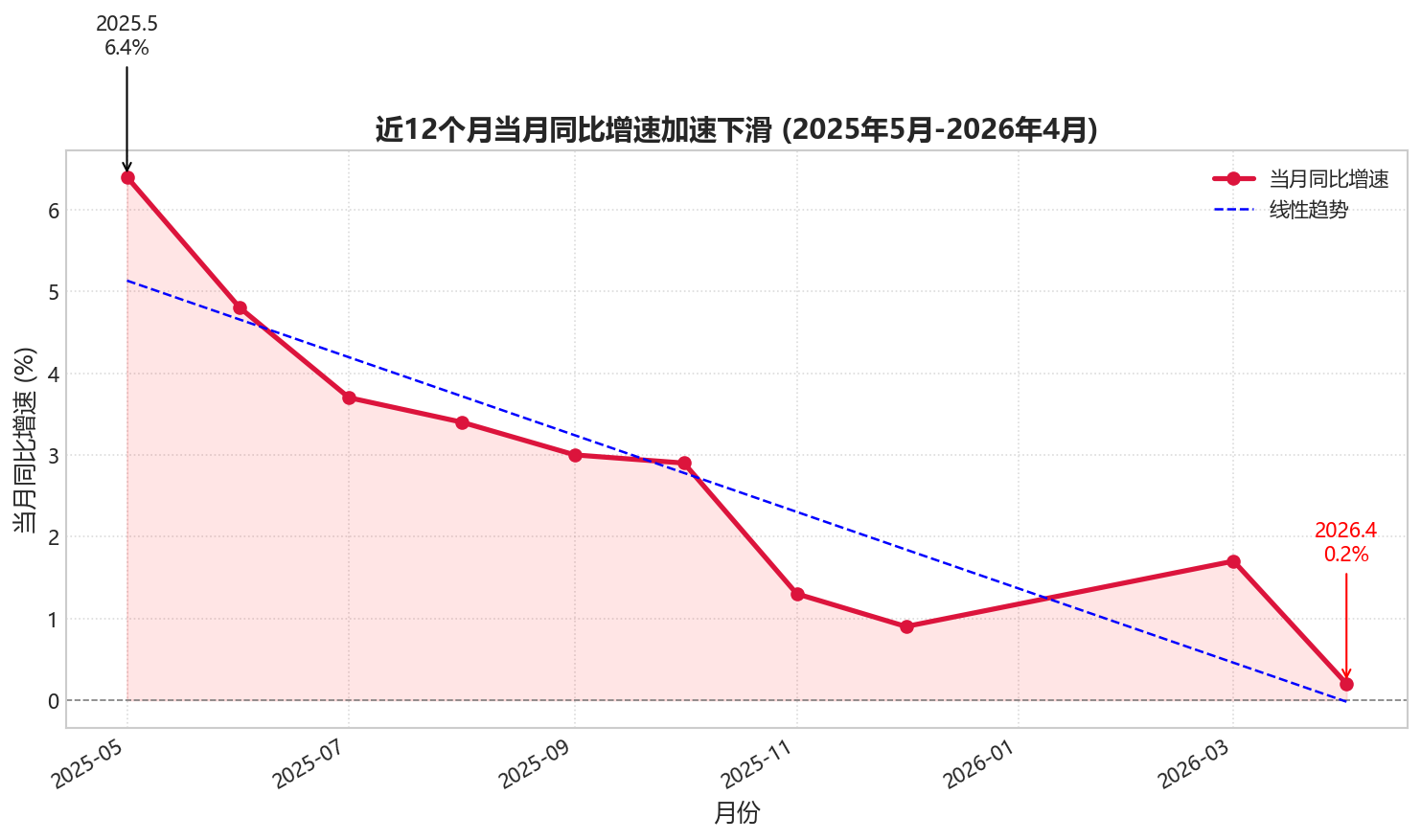

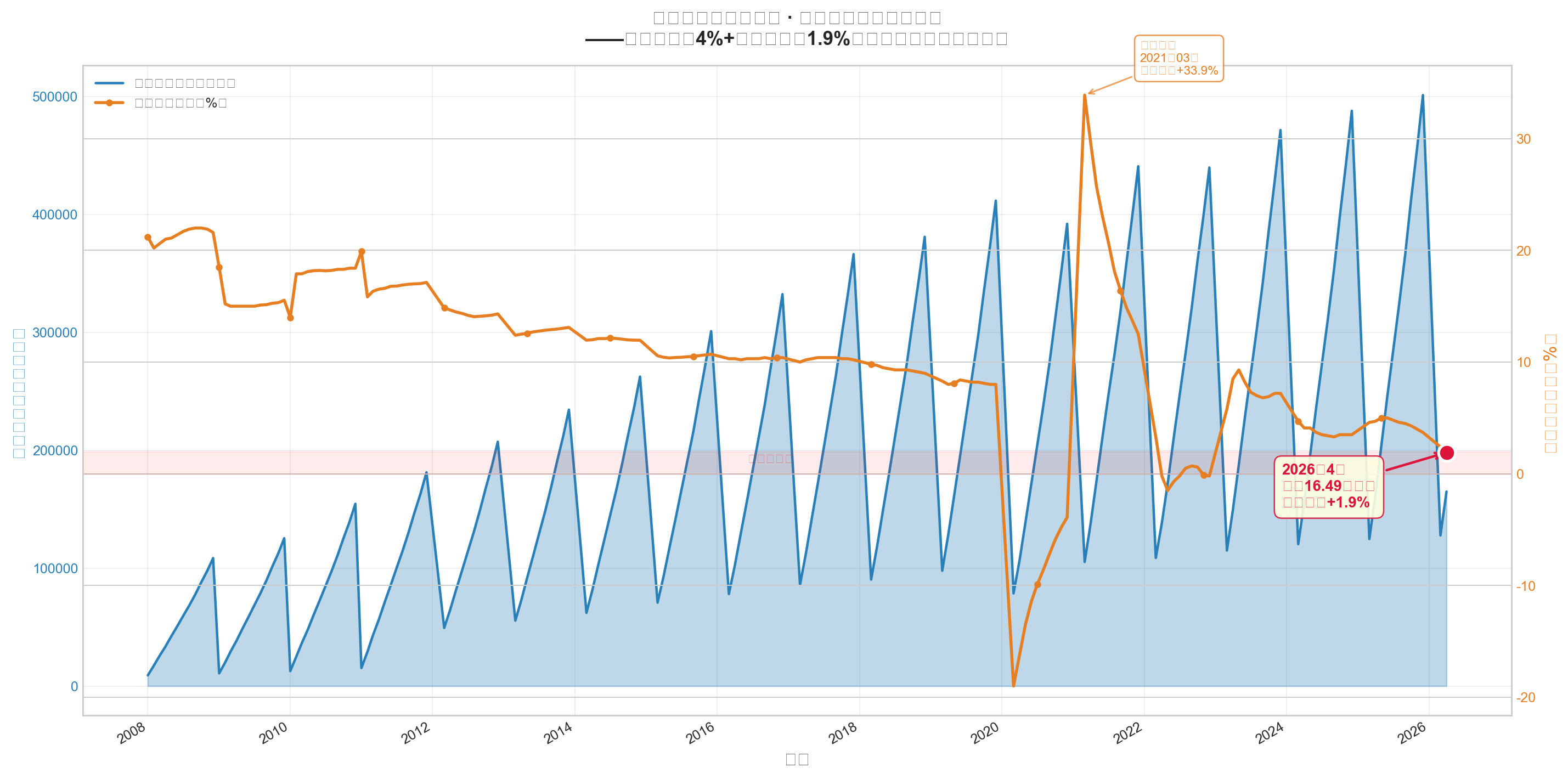

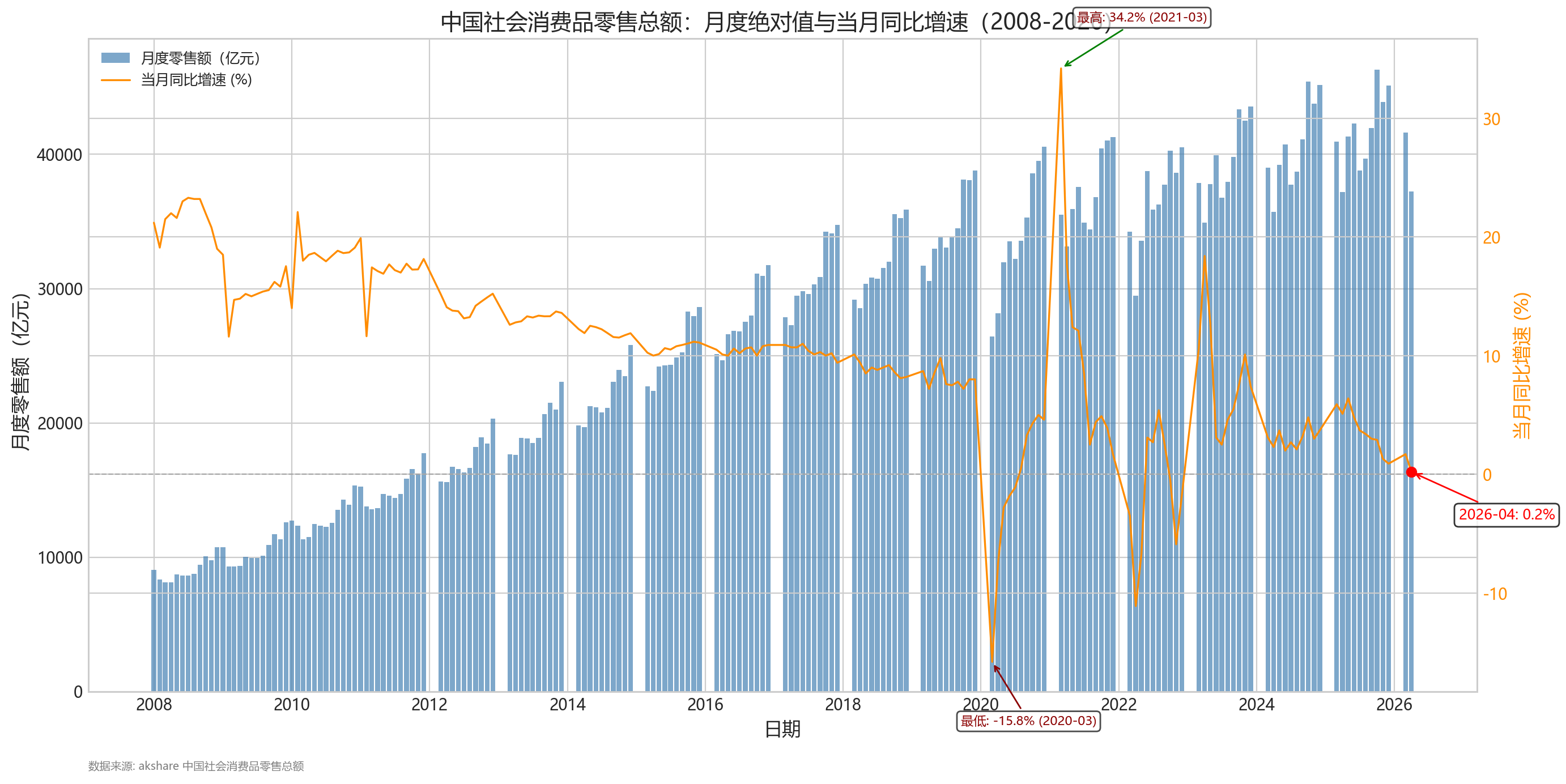

- 当月同比增速(monthly_yoy_growth)作为趋势核心:剔除大部分季节性因素,直接反映消费动能的强弱变化。需特别注意增速中枢的系统性下移(如从两位数高增长降至中低个位数)及异常突变点(如2020年3月的-15.8%和2021年3月因低基数出现的34.2%)。

- 累计同比增速(cumulative_yoy_growth)作为稳定锚:平滑单月波动,更准确反映年初至今的整体消费趋势。可作为判断经济是否“平稳恢复”或“持续降速”的主要依据。

- 环比增速(monthly_mom_growth)用于捕捉边际变化:鉴于消费存在明显的季节性模式(春节、国庆等),环比需结合季节性规律分析,关注经季节性调整后的超预期上升或下降,以及大力度政策刺激下的短期脉冲效果。

- 绝对值水平与趋势转折点:关注当月零售额是否跨上新台阶(如突破4万亿),并结合时间序列识别重要拐点:如2020年初的深跌、随后的快速修复、2023年“报复性消费”反弹、以及2025年以来增速持续回落至低位所隐含的消费乏力信号。

- 名义与实际增速差异:该指标为名义值,需结合CPI判断价格因素对增速的影响。若名义增速低迷而同期的CPI持续为负或极低,则实际消费量可能尚可;若CPI上行而名义增速仍低,则反映实际消费量的萎缩更为严重。

- 低频波动与政策响应:关注增速连续数月低于预期或落到调控目标区间下方时,政策面是否出现针对性表态或措施,以及后续月份数据的响应时滞和幅度,以此评估政策传导效率。

综上,解读时应以同比增速为核心、累计增速为校验,结合环比短期变化与总量水平,在判定基数效应、季节因素和价格影响的基础上,真实评估居民消费的内生动力和政策的实际拉动效果。

第二章:解读

1. 整体概览 · 一句话总结

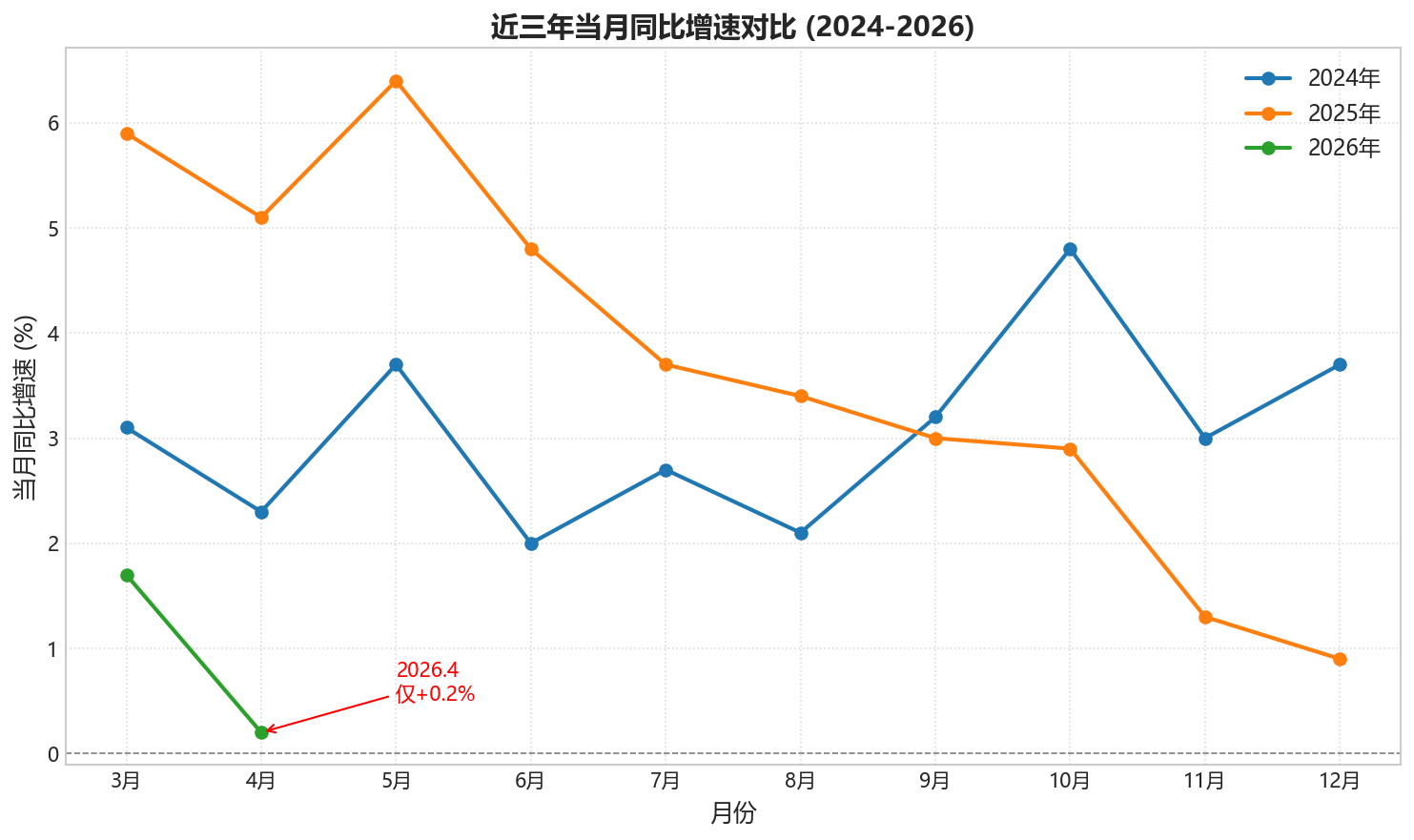

截至2026年4月,消费总额和去年同月相比只微增0.2%,增长几乎陷入停滞。

2. 关键指标拆解 · 三个生活化解读

-

4月大家花钱的手明显收紧了

4月份,大家买买买的总金额大约是3.7万亿元,而3月份是4.2万亿元左右,一个月就少了约3900亿元。这就像春节前后集中采买年货、换新手机新家电,一到4月钱包自然要“喘口气”,但今年的回落比往年更猛,捂紧口袋的人更多了。

这意味着:这不仅是正常的节后降温,还叠加了大家主动少花钱的心态,商场和街边小店的压力格外大。 -

和去年4月比,几乎原地踏步

今年4月的消费总额和去年4月相比,只多了这0.2%,几乎相当于没涨。如果再把物价上涨的因素算进去,实际买到手的东西可能还略少了一点。就像你去超市,去年花1000块,今年还是花1000块,但拎出来的袋子变轻了。

这意味着:消费热情没有被点燃,多存钱、少花钱的念头占了上风,大家花钱明显更“计较”了。 -

今年前四个月,消费这辆车的速度越开越慢

把1到4月的花销加在一起,总额约16.5万亿元,比去年同期只多了1.9%。而前两年这个数还有4%上下的涨幅。打个比方,就像一辆原来能跑中速的车,现在油门越踩越浅,车速已经快降到快停的边缘了。

这意味着:全年消费增长的压力非常大,如果后面没有更强力的促销或政策刺激,今年消费总额的涨幅可能会是近几年最小的。

3. 消费信号与生活关联

眼下数据传递出的最直接信号就是:大家花钱变谨慎了。消费信心不但没有明显回暖,反而多了几分凉意。汽车、家电等大件商品,去年还有“以旧换新”政策拉了一把,到今年4月那股换购热明显退潮,很多家庭对大件消费进入了“再等等、再看看”的观望期。日常的餐饮、旅游虽然还有点热度,但增速也在收窄,假期出游可能看得多、实际掏钱的时候变少了。另外,4月比3月少花了近4000亿元,虽说每年春节后都会回落,但今年这个“坑”比往年更深,说明节后的消费续航力不足。对普通人而言,接下来商家很可能推出更多优惠来刺激下单,买车、添家电或许能等到更大的折扣,但这背后也藏着大家对未来收入不确定的隐忧,把钱存起来的意愿可能会继续升高。

第三章:专业分析

一、总体概览与最新态势

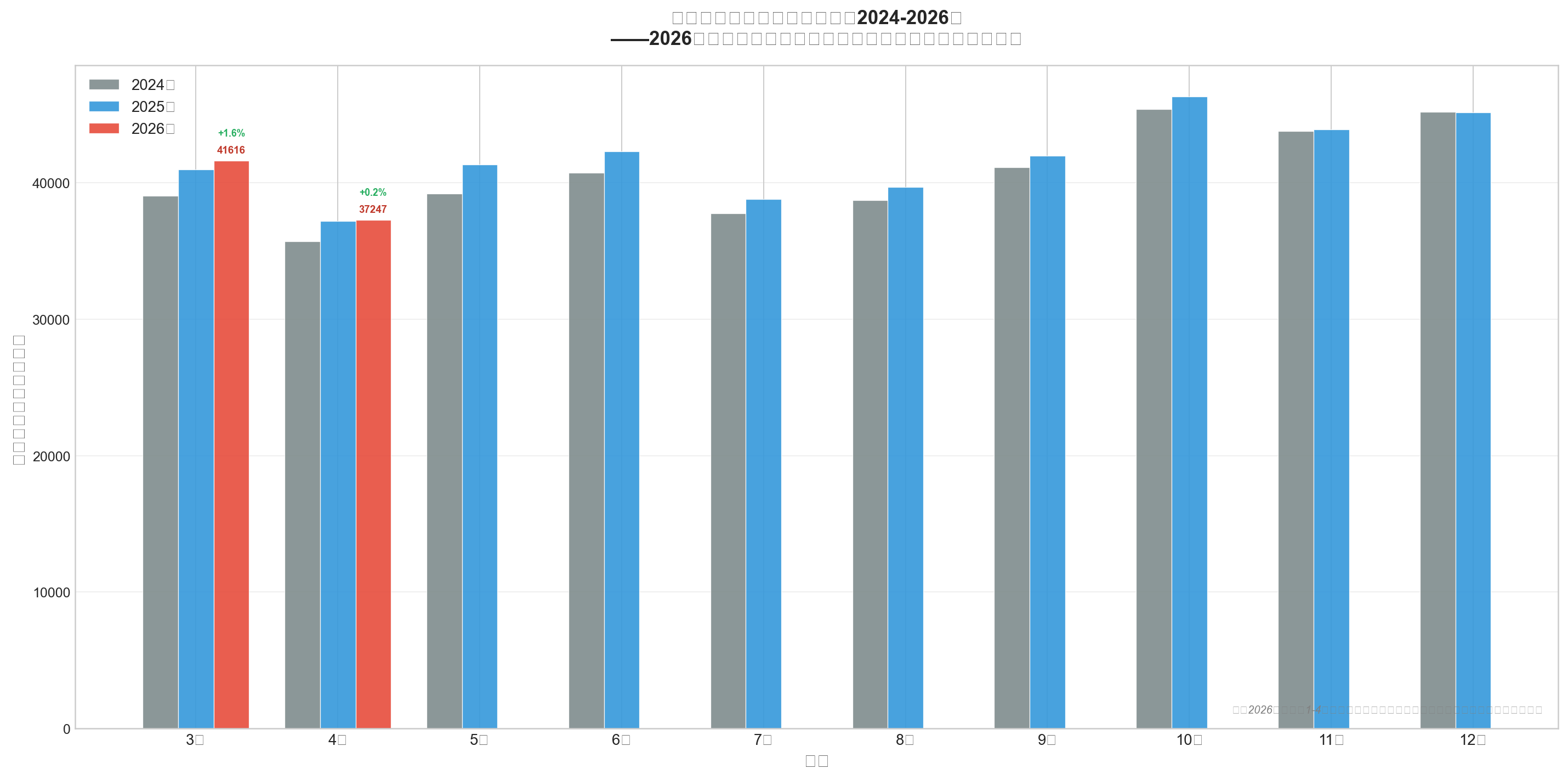

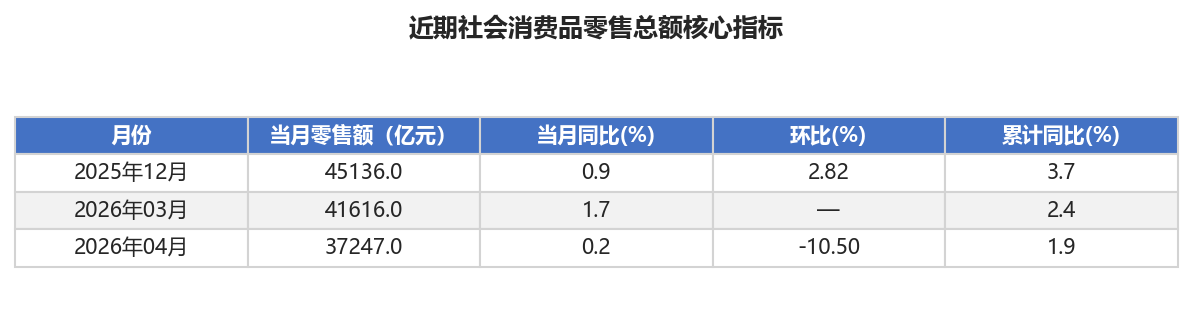

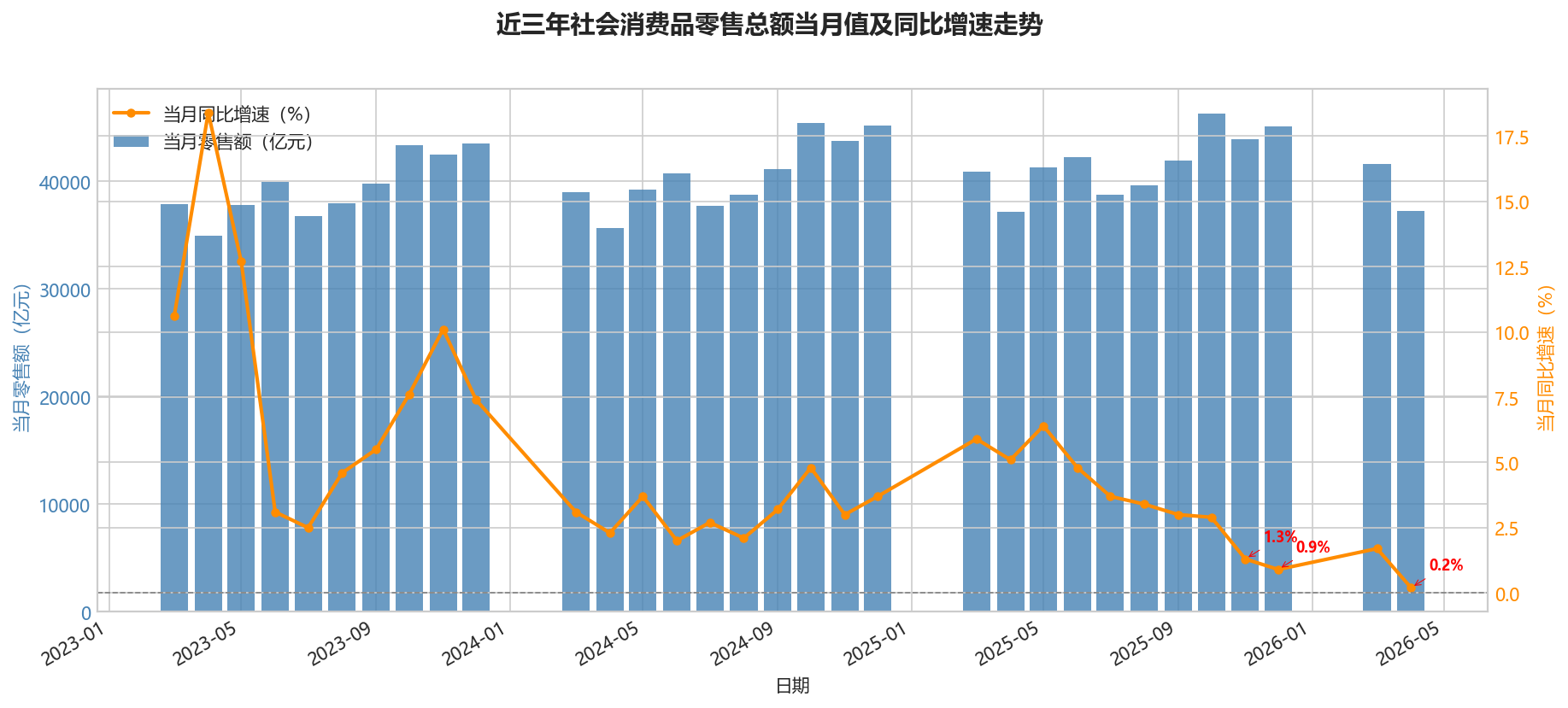

最新完整月份为2026年4月,近三个月核心指标如下:

| 月份 | 当月零售额(亿元) | 当月同比(%) | 环比(%) | 累计同比(%) |

|---|---|---|---|---|

| 2025年12月 | 45136.0 | 0.9 | 2.82 | 3.7 |

| 2026年3月 | 41616.0 | 1.7 | — | 2.4 |

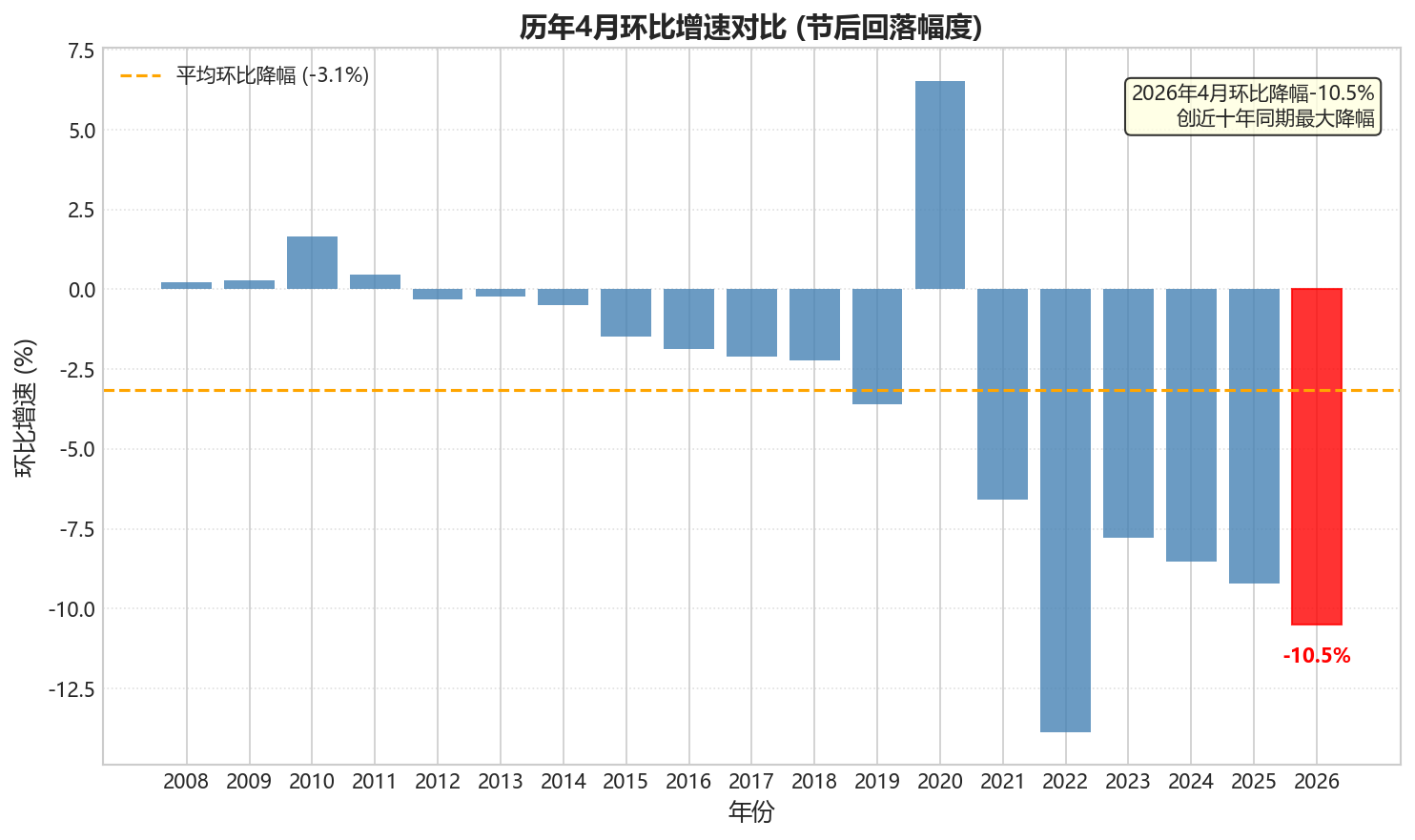

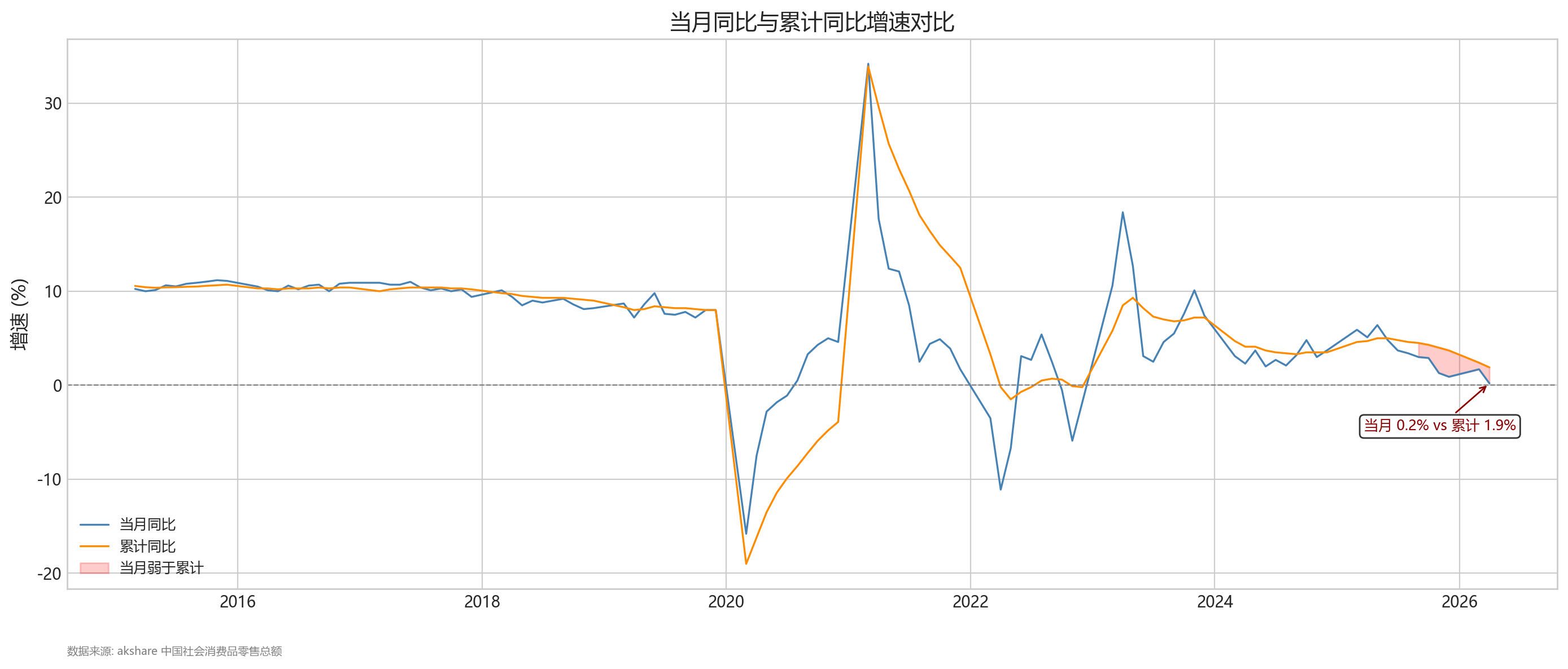

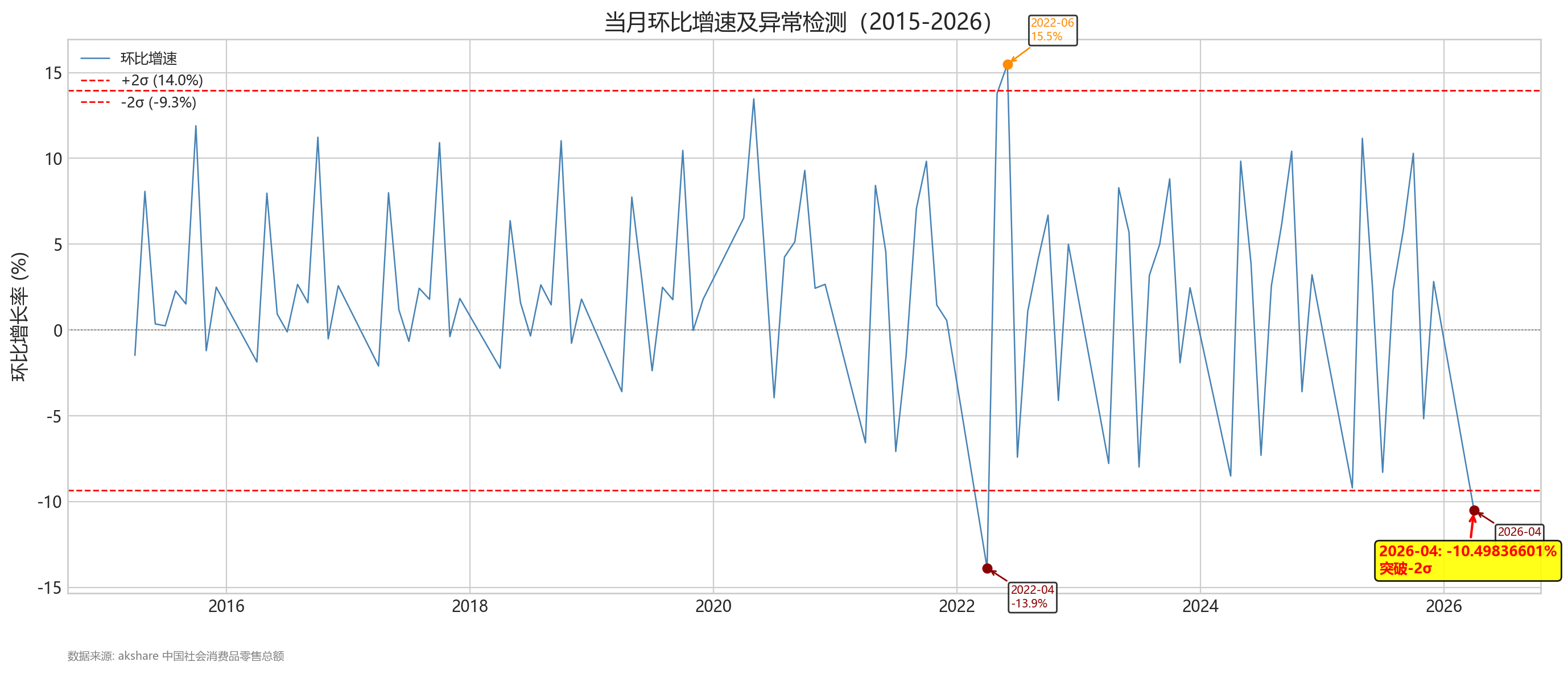

| 2026年4月 | 37247.0 | 0.2 | -10.5 | 1.9 |

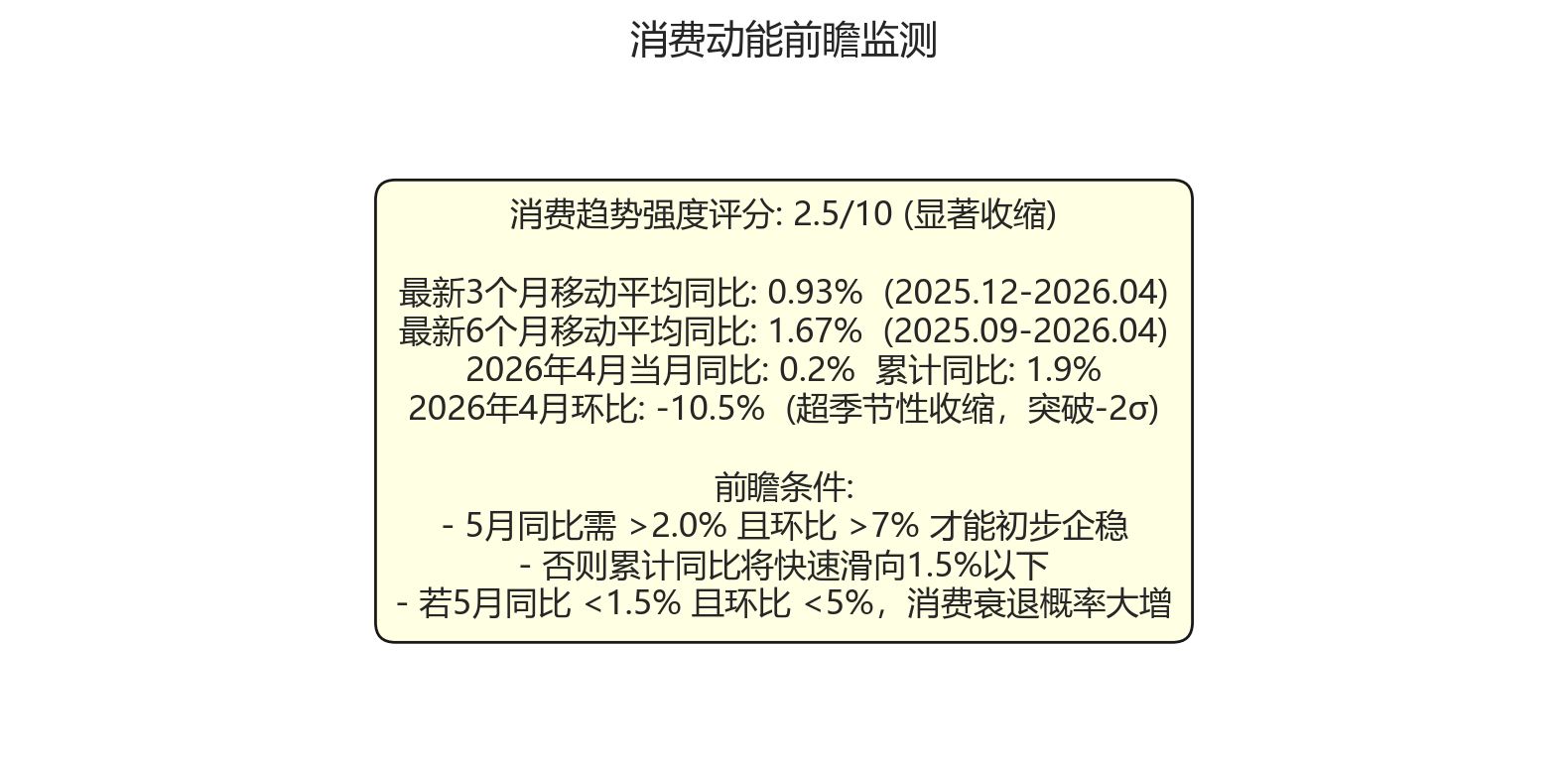

当前消费市场处于近乎停滞的极弱增长区间。2026年4月当月同比增速仅0.2%,为剔除2020年疫情冲击月份后的历史最低水平之一,较3月的1.7%明显回落;累计同比增速下滑至1.9%,表明总需求扩张动能已接近枯竭。4月零售额环比大幅收缩10.5%,跌幅略强于历史同期季节性均值(过去五年4月环比多在-7%~-9%附近),不仅未能守住传统旺季后的惯性平台,反而呈现出超预期的需求萎缩,反映居民消费意愿与实际购买力均面临压力。

二、增长动力拆解

-

同比增速趋势:近12个月的单月同比增速从2025年5月的6.4%高点持续下行,至2025年12月跌破1%(0.9%),2026年3月小幅反弹至1.7%后,4月再度跌至0.2%,形成明显的阶梯式下移通道。若以过去五年(2021—2025年)的月度同比中枢约3%—5%为参照,当前增速已处于极端下分位,仅为历史中枢下沿的十分之一左右,内生动能极度缺失。

-

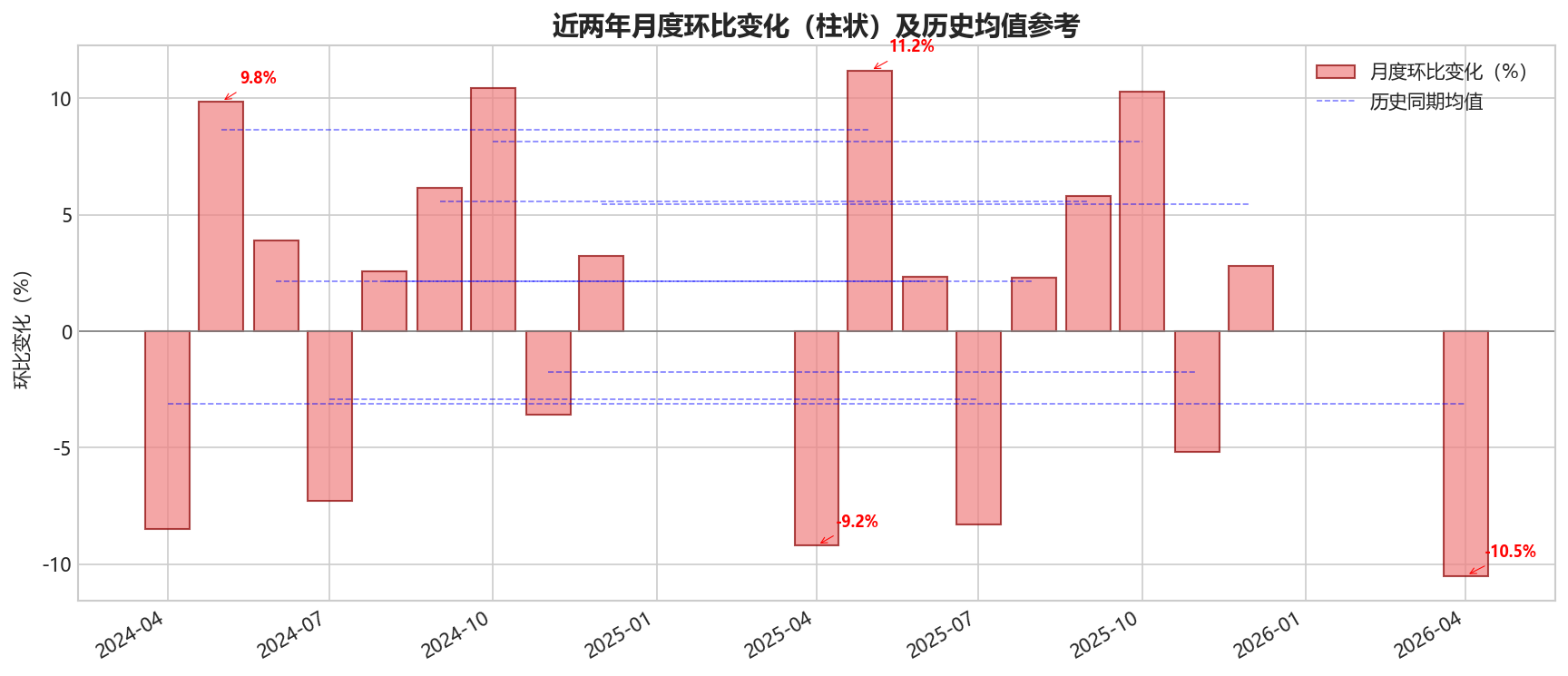

环比动能监测:剔除春节错位与数据缺失影响,观察最近有完整环比序列的月份。2025年四季度以来,环比动能持续偏弱:9月环比5.8%、10月10.3%(国庆假日提振)、11月-5.2%、12月2.8%,进入2026年后,4月环比-10.5%,跌幅大于2025年4月的-9.2%及2024年4月的-8.5%。经季节调整后可判断,短期边际消费动能仍在衰减,且未出现任何企稳迹象。

-

累计视角:2026年一季度累计同比增速为2.4%,4月累计增速快速降至1.9%,单月同比(0.2%)显著低于累计值,表明4月当月对累计增速的拉动作用已完全消失,转为明显拖累。累计增速的边际转向已经确立,前期较低的惯性被更疲弱的新增数据打破,全年增速中枢正面临下修压力。

三、结构特征与季节性解剖

-

年内节奏:历史数据显示,年内月度波动受春节效应主导,1—2月数据通常合并或缺失,3月为节后恢复期,4月则因季节性与节后消费退潮而出现较为确定的环比大幅收缩(通常-7%至-9%)。年中“618”电商促销对5—6月略有提振,9—10月受开学季、中秋国庆双节支撑,年末12月再迎小高峰。2025—2026年的波动模式与历史季节性相比,整体振幅收窄且中枢下沉,尤以2025年11—12月与2026年3—4月表现最为疲弱,偏离历史均值约2—3个百分点,显示传统消费旺季的脉冲效应明显减弱。

-

异常值识别:过去24个月内,显著异于常规区间的月份包括:

• 2024年4月同比增速2.3%,虽处于低位但尚在趋势内;

• 2025年11月同比1.3%,12月0.9%,构成近年罕见的年末双月“1%以下”组合,可能反映政策传导滞后与居民资产负债表修复缓慢的双重拖累;

• 2026年3月同比1.7%在低基数下仍显乏力,4月0.2%则完全超出历史正常波动区间。驱动因素方面:2024年二季度基数偏高,叠加消费者信心低迷;2025年末至2026年初的极度低速或与前期刺激政策效应退坡、房地产财富负效应持续压制可选消费有关,数据形态呈现需求侧“二次探底”的特征。

四、累计值与单月值的勾稽关系

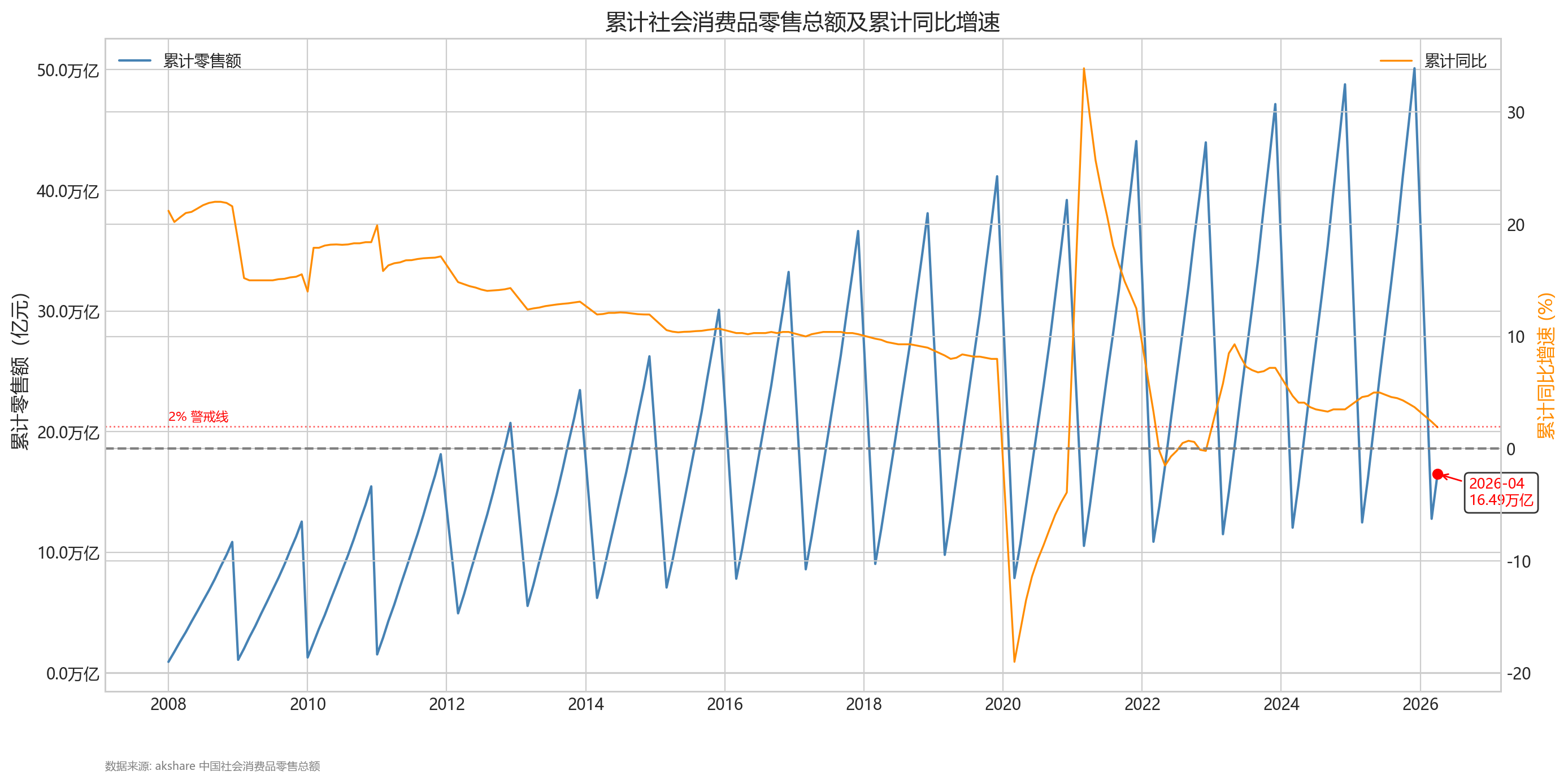

以2026年为例:1—2月累计零售额隐含约86079亿元(一季度累计127695亿元减去3月41616亿元),月均约43040亿元;3月41616亿元、4月37247亿元,后两个月均低于前两月隐含均值和2025年同期水平。4月单月绝对值较3月减少4369亿元,对累计规模的边际拉动已转为负贡献,直接拉低累计同比0.5个百分点(从2.4%降至1.9%)。

若后续月份无法实现单月同比显著回升,累计同比将继续减速。按当前趋势推演,即便考虑下半年基数略有走低(2025年下半年同比均值为2.5%),但只要月均零售额维持在4万亿—4.2万亿区间,全年累计增速大概率将落在1.5%—1.8%的极低区间,甚至不排除跌破1.5%的风险。累计同比维持或加快的前提,需看到月度环比连续且超季节性地转正,目前尚无任何数据支持这一假设。

五、结论与前瞻信号

当前消费数据传递出的宏观信号极为严峻:内需韧性已接近丧失,居民消费倾向在收入预期偏弱、资产缩水背景下持续收缩,传统总量工具及消费刺激政策的边际效率正在递减。即便在低基数环境下,同比增速仍未能企稳,表明总量层面已出现需求侧的负向自我强化迹象。

未来1—2个季度的核心观测点包括:

• 月度环比能否在5—6月季节性回升中恢复至历史均值以上,尤其需要环比转正且幅度超过2%,否则累计降速将加快;

• 同比增速是否在低基数效应下出现短暂回升(如2026年5月对应2025年5月同比6.4%的高基数,反弹难度极大;三季度基数略降,或提供短暂“喘息”窗口);

• 限额以上与限额以下消费的分化态势,若限额以下消费持续弱于限额以上,将表明中小企业与居民服务消费受压更重,总量修复缺乏微观基础。

方向性预测:若当前趋势延续,2026年上半年累计同比将降至1.5%左右,三季度末累计增速可能落在1.3%—1.6%的区间,全年社零增长大概率低于2%,经济增长的内需支柱将面临近二十年来最严峻的考验。

第四章:经营投资视角

摘要

中国消费市场正经历一轮显著且持续的需求疲软,总量增速在低基数红利消退后加速探底。截至2026年4月,当月社会消费品零售总额37247亿元,同比增速仅0.2%,较上月下滑1.5个百分点,创下除2020年疫情爆发初期以外的历史新低;累计同比增速1.9%,较2025年末的3.7%近乎腰斩。增长动能自2025年下半年起逐月衰减,近期出现反季节性环比大幅收缩,反映居民消费意愿和能力的双重恶化。核心风险在于,名义增速逼近零轴,在实际通胀极低背景下,实际消费量或已陷入停滞,若缺乏强力政策对冲,未来半年存在负增长的可能,将对消费企业盈利与板块估值构成系统性压力。

1. 全局概览与趋势判断

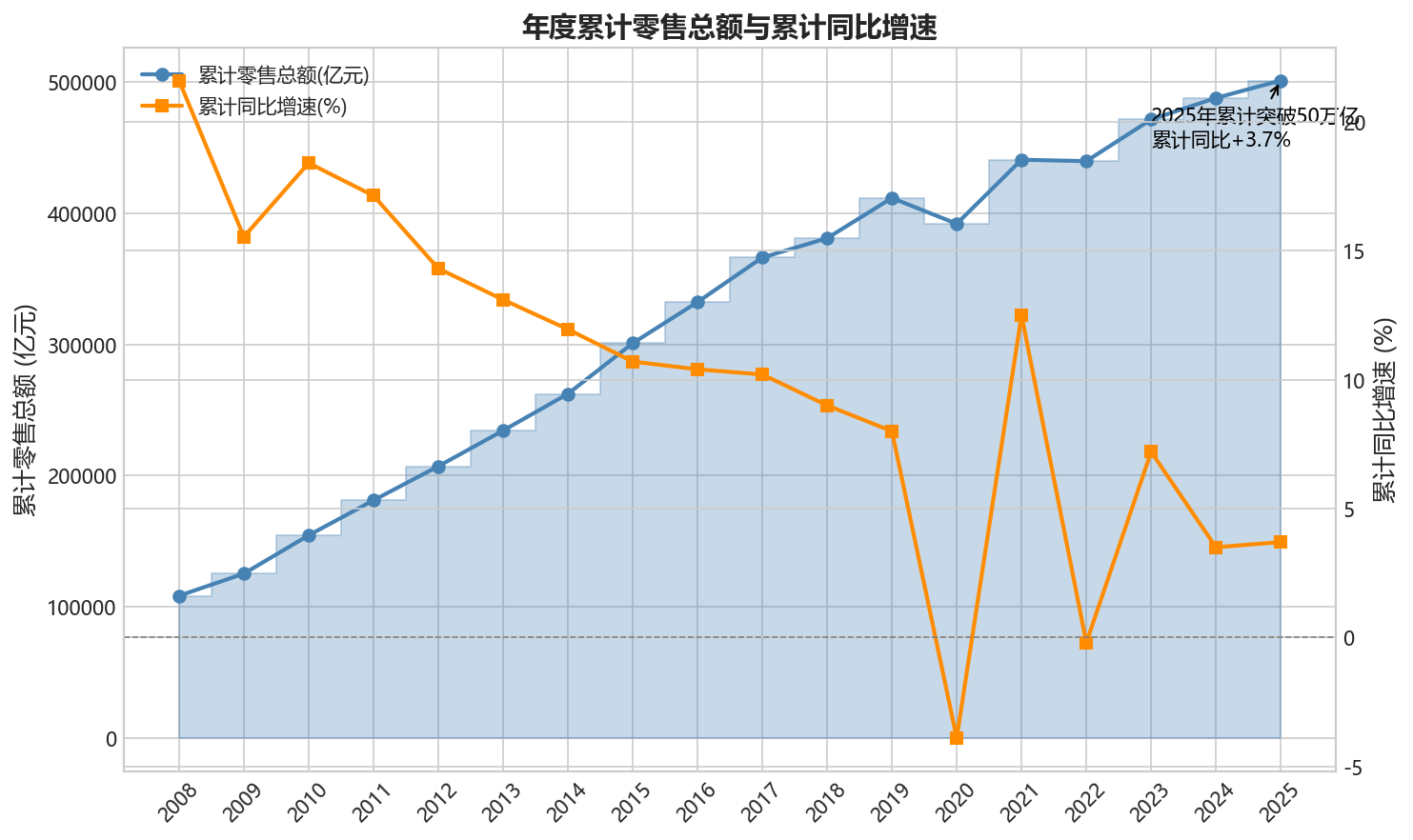

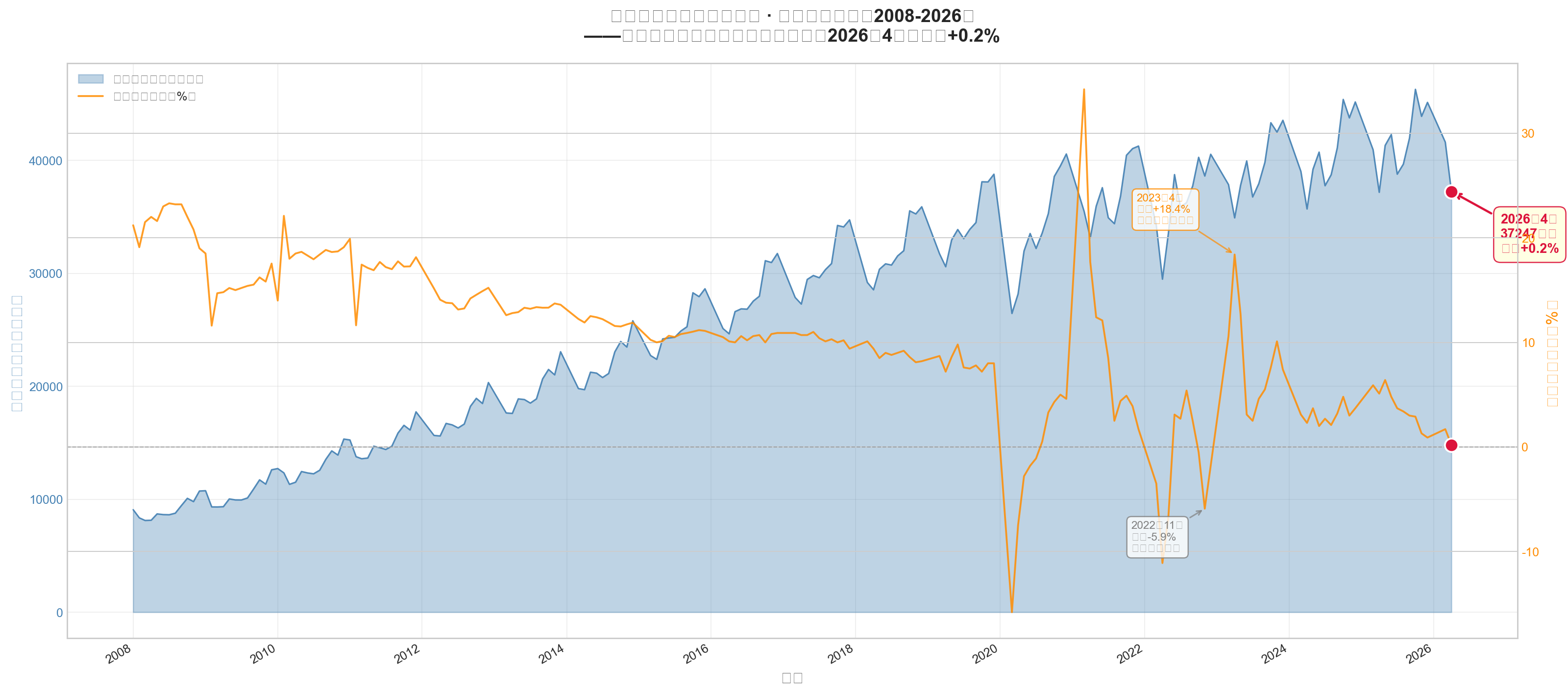

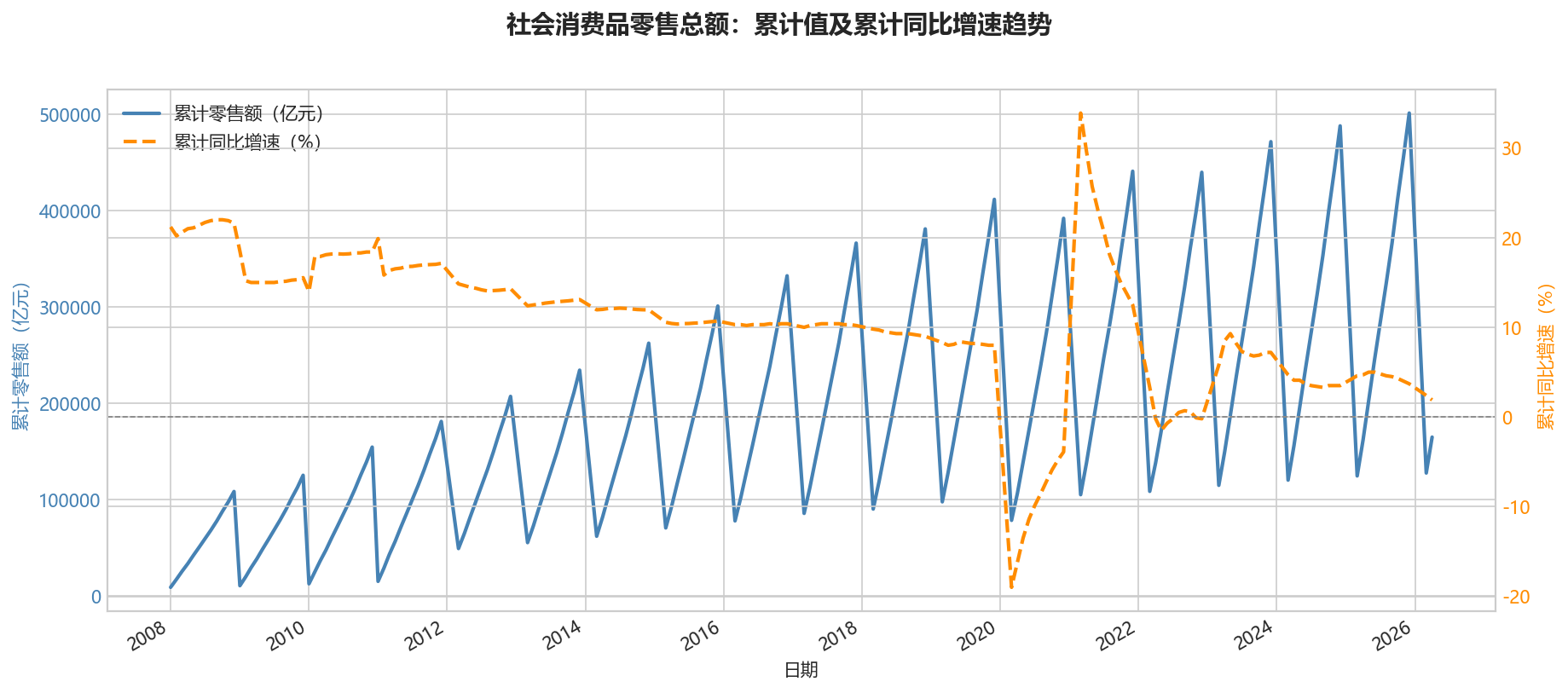

- 长期趋势轮廓:2008年至2019年,社零总额从全年10.8万亿元扩张至41.2万亿元,但名义同比增速中枢从20%以上阶梯式下行至8%

10%的区间,体现出经济结构转型与基数扩大的自然规律。2020年新冠疫情中断了这一轨迹,导致全年累计负增长3.9%;2021年在低基数效应下出现报复性反弹;2022年再度受到散点疫情冲击;2023年短暂释放补偿性需求后,20242026年增速重新进入明确的下行通道。 - 当前周期位置:累计同比增速在2023年3月达到5.8%的阶段高点后,一路波动下滑,至2026年3月为2.4%,4月进一步回落至1.9%。单月同比在2025年5月(6.4%)达到本轮反弹的顶点后,连续11个月趋势性走弱。当前总量处于“收缩探底”的早期阶段,尚未观察到任何企稳迹象,远非平稳增长或扩张加速。相较历史中枢,当前消费增速已跌落至潜在名义GDP增速之下,属明显的内需短板。

2. 近期表现多维剖析

聚焦2025年5月至2026年4月的可得数据(2026年1~2月官方未公布单月值),拆解如下:

- 月度零售总额与波动

- 2025年5~12月:月均零售额约4.26万亿元,走势遵循传统的“10月冲高、11月回落、12月小幅翘尾”模式。10月达年内峰值46291亿元,11月降至43898亿元,12月回升至45136亿元。

- 2026年3~4月:3月零售额41616亿元,较2025年12月大幅下滑,主因元旦春节后转入淡季;4月进一步降至37247亿元,环比跌幅-10.5%,显著深于往年同期。

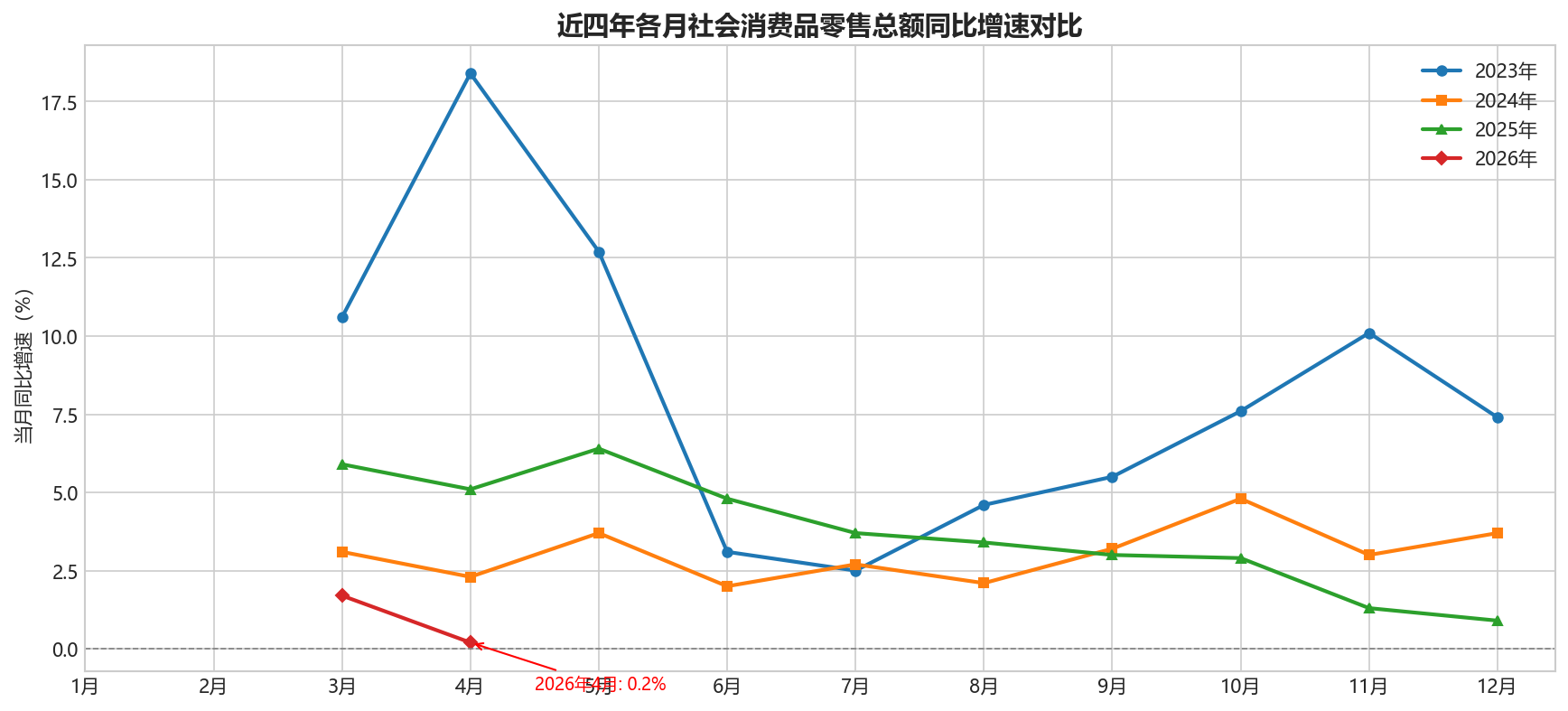

- 同比增速变化斜率:动能加速走弱

- 2025年5月同比6.4% → 6月4.8% → 7月3.7% → 8月3.4% → 9月3.0% → 10月2.9% → 11月1.3% → 12月0.9% → 2026年3月1.7% → 4月0.2%。

- 自2025年四季度起,同比增速跌破3%的弱平衡线,进入2026年后进一步滑向零增长边缘。边际下滑速度在2026年3~4月加快,表明刺激政策效果退坡后,内生动力极为脆弱。

- 环比增速的季节性与异常值

- 常规季节性:5月、9月、10月为环比正增长月份(节日与促销驱动),6月、7月、8月为平稳期,11月、4月为环比显著下降期。2025年该模式依然存在。

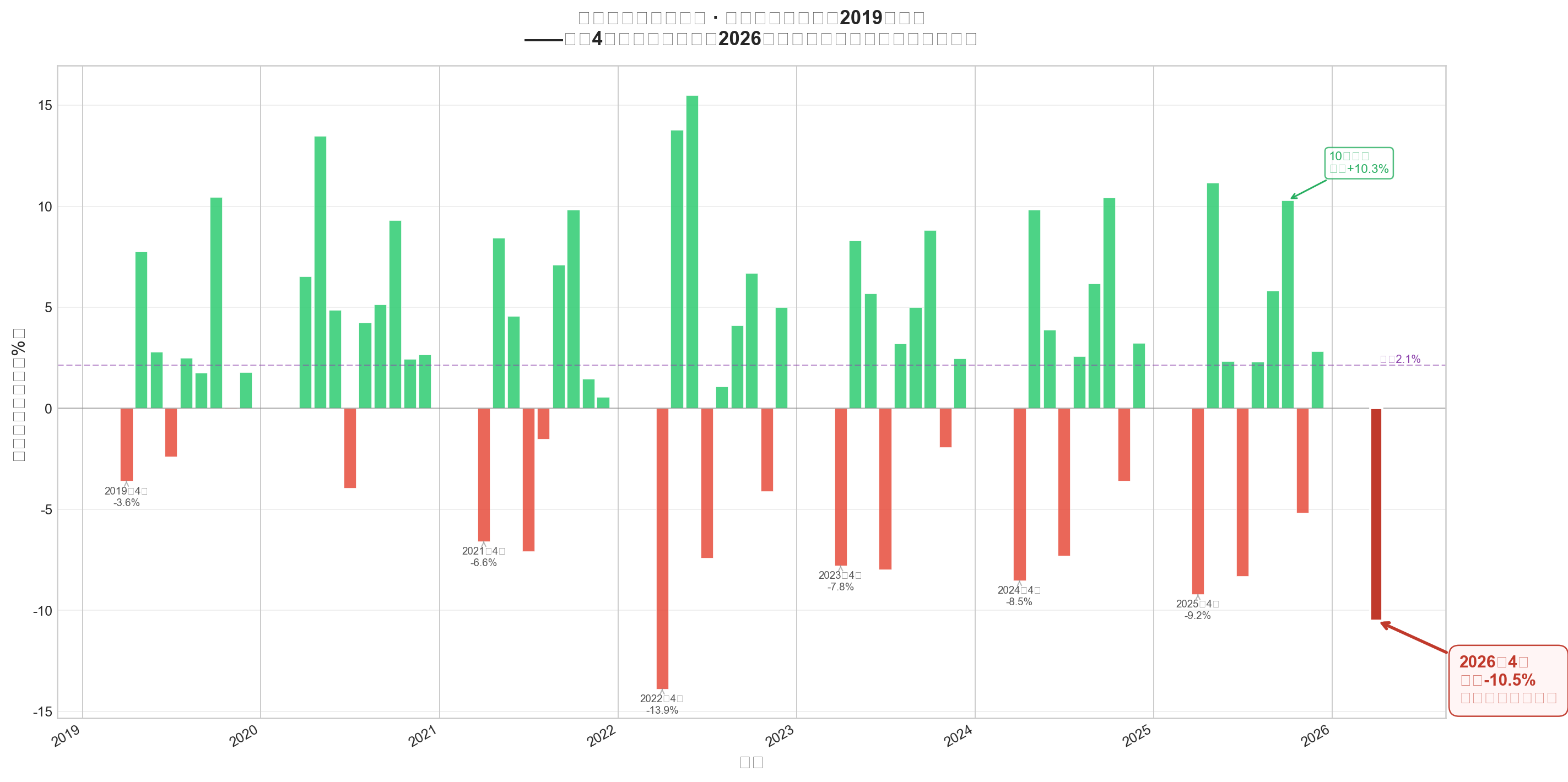

- 异常信号:2025年11月环比-5.2%,较往年同期波动略大;2026年3月无环比数据,但4月环比骤降-10.5%,不仅远超2023年4月(-7.8%)、2024年4月(-8.5%)和2025年4月(-9.2%)的季节性回落幅度,更创近十年同期最大降幅。剔除季节效应后,4月真实动量已处于严重失速状态。

- 与过去三年同期的横向对比(2026年4月)

- 2023年4月:34910.5亿元,同比+18.4%(疫后补偿性消费高峰)

- 2024年4月:35699.1亿元,同比+2.3%

- 2025年4月:37174.1亿元,同比+5.1%

- 2026年4月:37247.0亿元,同比+0.2%

- 结论:尽管绝对总额连续三年小幅攀升,但同比增速从5.1%断崖式跌至0.2%,当前增速位于近四年同期最低水平,与2020年4月(-7.5%)之外的所有历史时期相比均属极低水位。这意味着边际增量已几乎消失,对应当月新增消费不足百亿,接近零增长。

3. 结构特征与周期规律挖掘

- 季节性规律及其影响幅度

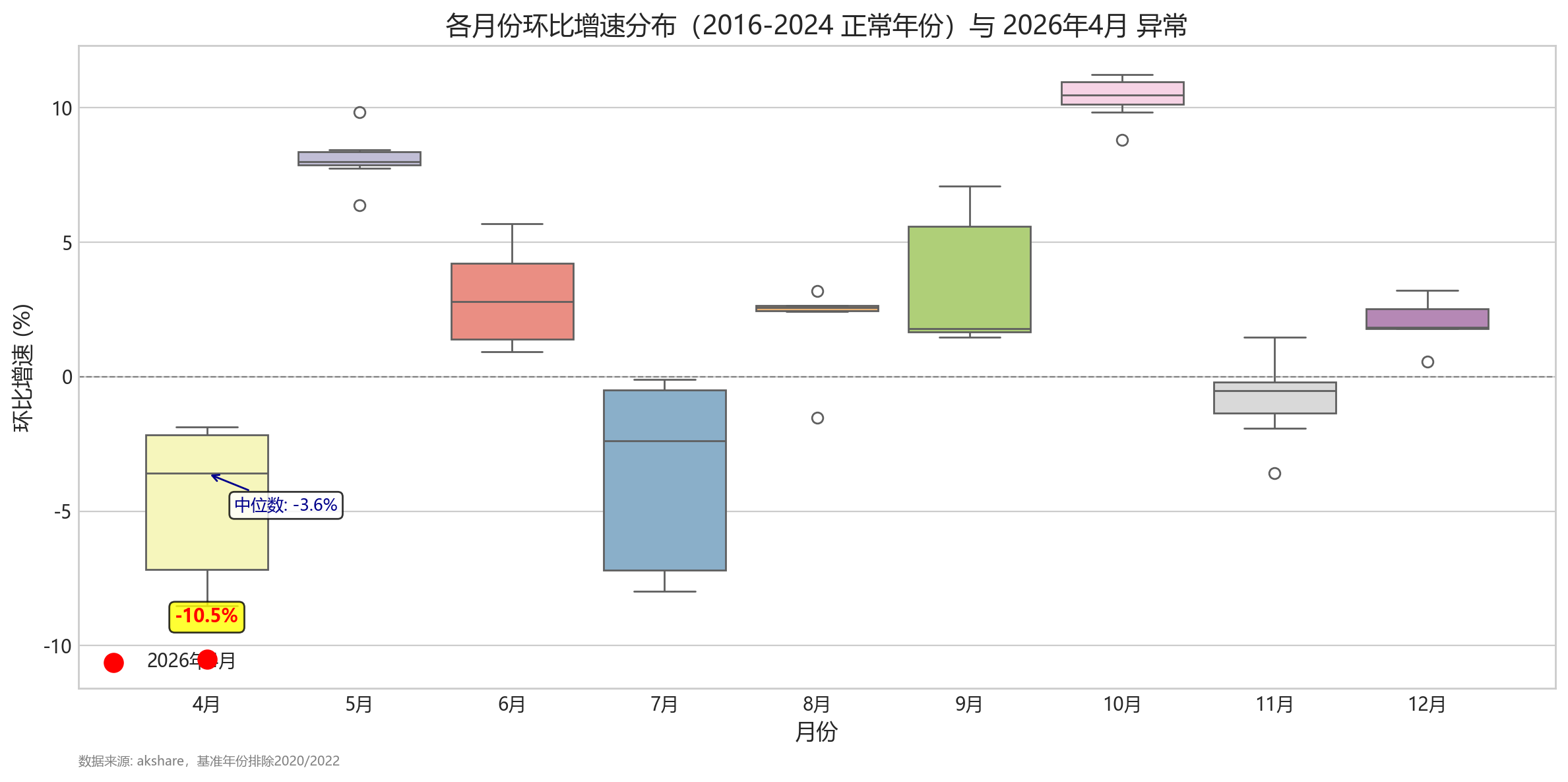

- 春节错位效应:历年1~2月数据合并或缺位,导致3月环比数据出现空值且3月同比存在失真。按惯例,3月零售额通常不弱,但此后至4月面临节后回落,降幅一般在7%~9%,2026年4月-10.5%已超出正常范畴。

- 电商大促驱动:6月(“618”)和11月(“双十一”)均出现阶段性环比改善,但近年幅度减弱。2025年6月环比+2.3%、11月环比-5.2%,说明大促对总量拉动效率已大幅降低,更多表现为消费时点转移而非增量创造。

- 国庆黄金周:10月零售额普遍冲到年内高点,2025年10月环比+10.3%,幅度仍符合历史规律,但同比增速仅2.9%,说明旺季不旺的特征在强化。

- 消费疲软期与强劲期的宏观映射

- 强劲期:2009

2010年(大规模刺激)、20162017年(房地产高涨与消费升级)、2021年(疫后回补)均出现10%以上的同比增速平台。 - 疲软期:2012

2014年(增速下台阶至12%左右)、20182019年(增速破8%)、2022年(疫情封控冲击)、以及2025下半年至今(信心与收入预期恶化)。当前疲软区别于以往的地方在于:它并非危机式骤降,而是社零总额仍在创名义新高的同时,增速持续阴跌,呈现出典型的“总量钝化、增量消失”的特征。

- 强劲期:2009

- 趋势背离:总额新高与增速下行并存

- 2025年全年累计零售额首次突破50万亿元(501202亿元),然而累计同比3.7%已是近三十年低点;2026年4月单月37247亿元亦为历史同期最高,但同比0.2%近于停滞。这种背离的关键经济含义在于:名义增长主要由温和通胀或产品升级支撑,实际实物量可能已零增长或负增长。若剔除价格因素,实际社零增速大概率已转负,这直接对应企业端“薄利多销”策略失效,出现“销量跌、单价难涨”的双杀格局。

4. 关键拐点与异常事件回溯

- 2020年3月:同比-15.8%,累计同比-19.0%,疫情初期的极值冻结。此后呈现不对称的V型恢复,至2020年9月转正。

- 2021年3月:同比34.2%,累计同比33.9%,低基数叠加刺激性消费回补,但属一次性脉冲,不可持续。

- 2022年4月:同比-11.1%,上海等地封控,对供应链和消费场景造成深度打击,此后实现U型恢复,7月增速转正。

- 2023年3~4月:同比10.6%和18.4%,疫后管控解除引发的补偿性需求释放,持续约一个季度后迅速退潮(6月即降至3.1%)。

- 2025年下半年至2026年4月:增速从年中6.4%持续下行至0.2%,此轮放缓并无单一外部冲击,而是源于居民收入预期转弱、资产(房地产/股票)缩水、青年失业高企、储蓄率被动抬升所形成的负反馈循环。恢复形态更类似于缓慢但持续的L型下坠,至今尚无筑底迹象。可将2025年10~12月同比跌破3%视为关键衰竭信号,2026年4月降至0.2%则是接近停滞的危险警报。

5. 前瞻研判与情景推演

基于近期加速下滑的惯性、消费者信心指数低位及宏观政策尚未出清等因素,对未来36个月(2026年5月2026年10月)的展望如下:

- 基准情景(概率60%):政策延续现有节奏(少量消费券、局部促消费活动、无大规模转移支付),居民收入与就业维持疲软。预计未来半年单月同比增速在**0.5%~2.5%**之间波动,偶有月份因低基数微弱反弹(如2026年10月可能因上年同期2.9%的低基数而小幅回升至2%左右),但趋势不改。累计同比将在2026年三季度跌破1.5%。

- 乐观情景(概率20%):中央启动大规模消费刺激(万亿级消费补贴、直接面向中低收入群体的现金或数字人民币补贴、大幅降息稳定资产价格、强力稳就业)。消费信心边际修复,带动预防性储蓄释放。届时同比增速有望在**3.0%

5.0%**区间企稳,并可能出现一轮持续23个月的修复行情。此情景需在二季度末前看到明确政策信号。 - 悲观情景(概率20%):外部经贸环境恶化、国内房地产市场进一步下滑、就业市场恶化,导致居民收入负增长预期自我实现。社零同比可能在**-2.0%~0.5%**区间运行,即全面进入负增长通道,2026年全年累计增速可能低于1%。

影响未来走势的核心变量:居民实际可支配收入增速、青年失业率的变化方向、房价与股价的财富效应、消费者储蓄率何时回落以及CPI回暖程度(若价格下行,名义社零会承受额外压力)。

6. 商业战略与投资启示

- 对消费品企业的战略建议

- 总量判断:当前社零名义增速滑向零轴,企业营收大盘增长几乎消失,正式进入存量甚至缩量竞争阶段。企业应立即从“规模导向”切换至“现金流与利润导向”。

- 库存与扩张策略:明确不宜激进补库与扩张。应将库存周期压至最短,利用柔性供应链应对需求高频波动。优先优化渠道结构,关闭低效门店,收缩非核心品类。

- 赛道选择:刚需、高性价比、健康养老、折扣零售、平替消费等细分赛道将更具韧性。可选消费(尤其是与地产链相关的家电、家装、高端餐饮)面临持续压力。企业应积极布局极致性价比产品线,并利用数字化触达价格敏感型客群。

- 对投资者的配置启示

- 整体消费板块:行业整体盈利增速将随社零增速同步下行,估值中枢面临下修压力。必选消费因需求刚性可能获得相对溢价,可选消费须回避高估值、高库存、与地产关联度高的公司。

- 结构性机会:可持续关注顺应“消费降级”趋势的折扣零售、临期食品、社区商业等新业态,以及受益于老龄化和服务消费占比提升的医疗康养、宠物经济、功能性服饰等细分龙头。

- 风险提示:若未来数月社零同比转负,前期持乐观预期的消费股或面临盈利预测与估值双杀,需密切关注每月的社零数据和消费者信心指数。仅当出现连续两个月的同比增速回升且环比超季节性时,才可考虑逐步增加配置。当前更应保持防御,等待政策信号与实际数据的共振反转。

第五章:量化分析视角

一、数据概览与核心趋势

1. 数据范围及最新读数

数据覆盖 2008 年 1 月至 2026 年 4 月,共 190 条月度记录。2026 年 4 月当月社会消费品零售总额 37247.0 亿元,当月同比增长仅 0.2%;2026 年 1‑4 月累计零售额 164941.0 亿元,累计同比增长 1.9%。当月增速已逼近零增长临界点,累计增速亦降至 2% 以下,均处于历史极低水平。

2. 长期增长轨迹

月度零售额绝对值从 2008 年初的 9077.3 亿元升至 2026 年 4 月的 37247.0 亿元,规模扩张约 4.1 倍,但增长中枢持续下移。同比增速呈现清晰的“三阶段”下行:2008‑2011 年月度同比多运行在 15%‑23% 的高景气区间;2012‑2019 年震荡下移至 7%‑11%;2020 年疫情冲击后,除 2021 年低基数反弹外,2023 年以来同比重心逐步滑落至 2%‑5%,2025 年四季度开始跌破 2%,2026 年 4 月进一步降至 0.2%,反映出消费动能系统性衰竭。

3. 季节性规律与结构断点

数据自 2012 年起每年 1‑2 月合并公布,3 月起恢复正常月度频率。季节性特征显著:季末月(3、6、9、12 月)普遍因冲量出现环比高增,10 月受国庆假期拉动出现年内次高峰,4 月、7 月、11 月则为季节性回落窗口。2020 年一季度形成严重负增长缺口,此后修复路径构成一系列结构性断点;2022 年二季度和四季度再度出现负增长,形成“W 型”底部;2025‑2026 年初则演化为低增速平台整理态势。

二、同比与环比增速的量化分解

1. 当月同比多周期分析

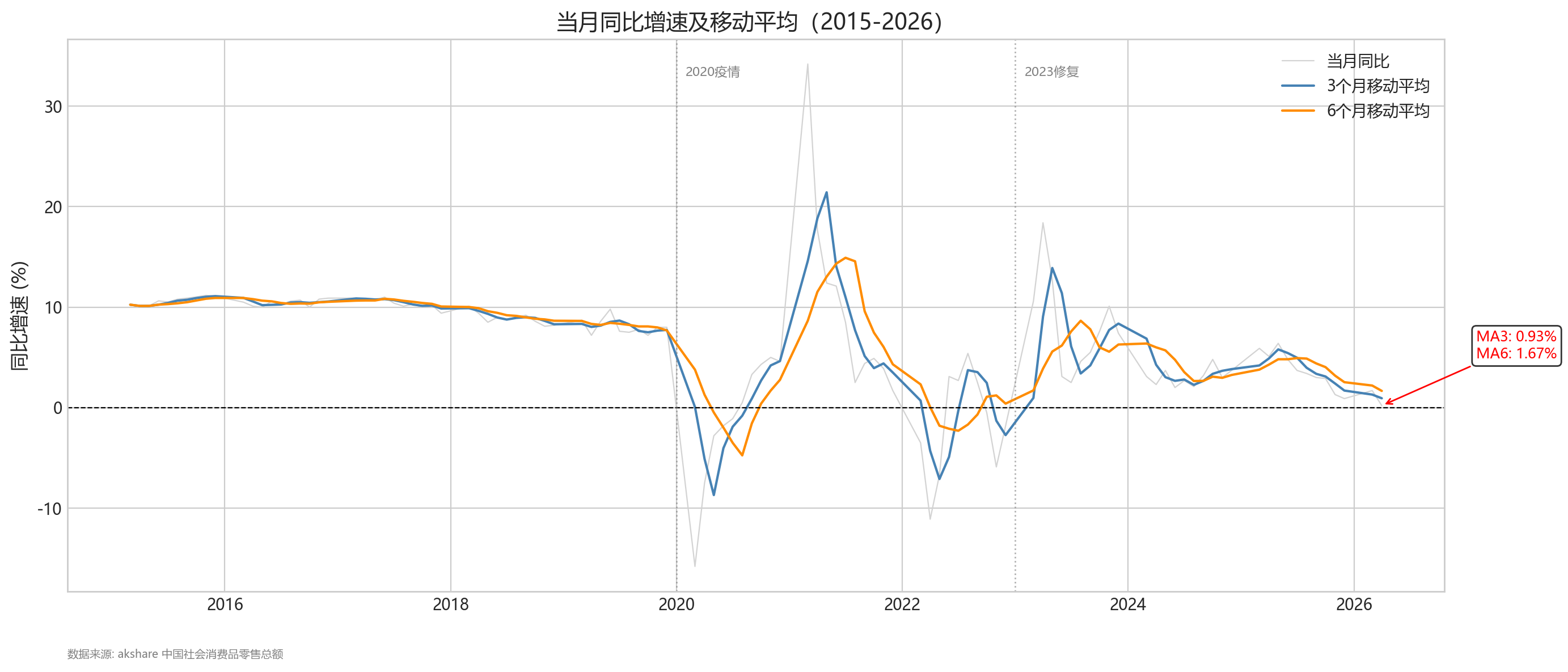

- 近期趋势:2025 年 9 月起当月同比依次录得 3.0%、2.9%、1.3%、0.9%、(2026年1‑2月合并缺失)、1.7%、0.2%,呈现连续五个单月读数下降或低位徘徊。近 3 个有效数据点(2025 年 12 月、2026 年 3 月、4 月)的移动平均同比为 0.93%,较 2025 年 9‑11 月的均值 2.4% 大幅回落;近 6 个有效数据点(2025 年 9 月–2026 年 4 月,不含 1‑2 月)移动平均同比约为 1.67%,且呈逐月下滑趋势,表明消费增长动能正处于加速减弱通道。

- 历史阶段对比:2008‑2011 年移动平均同比常居 20% 附近;2012‑2015 年降至 12% 左右;2016‑2019 年在 8%‑10% 作平台整理;2023 年上半年修复均值约 9.3%,但下半年迅速回落;2024 年全年均值仅 3.2%;2025 年以来已跌破 3%,最新三个月均值不足 1%,进入“零增长”风险区。

2. 当月环比波动特征与超季节性评估

剔除 2020、2022 年剧烈扰动年份,近年 4 月份环比历史中位数约为 -5.1%(基于 2016‑2024 年正常年份计算)。2026 年 4 月环比为 -10.5%,为 2016 年以来同期最低值,较中位数低逾 5 个百分点,也弱于此前最差年份 -9.2%(2025 年 4 月)。这一回落幅度显著超出季节性范畴,反映终端消费在旺季过后的收缩强度异常突出。2026 年 3 月环比因跨年缺失,但从绝对值看,3 月零售额 41616.0 亿元较 2025 年 12 月有所下滑,结合 4 月超季节性下降,说明一季度末至二季度初的消费韧性极其疲弱。

3. 当月同比与累计同比的背离

2026 年 4 月当月同比仅 0.2%,而 1‑4 月累计同比为 1.9%,当月增速已连续两个月大幅低于累计增速(3 月当月 1.7%,累计 2.4%)。这种“当月弱于累计”的格局表明早期(1‑2 月合并期间及 3 月)尚有一定增长支撑累计读数,但 4 月新增动能几乎消失。按此趋势,若后续月份当月同比持续低于 2%,累计同比将不可避免地向 0‑1% 区间滑落。

三、关键节点与异常检测

1. 同比极值点

- 历史最低:2020 年 3 月当月同比 -15.8%,受首轮疫情全面冲击。

- 历史最高:2021 年 3 月当月同比 34.2%,主要源于极低基数效应。

- 次低点:2022 年 4 月 -11.1%,对应上海等地严格封控。

- 当前值 0.2% 虽未创新低,但已进入 2010 年以来非疫情冲击期的绝对底部区域。

2. 环比异常波动

以近十年环比序列(剔除 NaN 及 2020、2022 年极端月份)估算,标准差约 4.5 个百分点,2 倍标准差阈值约为 ±9%。超过该阈值的异常月份包括:

- 2022 年 4 月环比 -13.9%(上海全面封控导致断崖式下滑)

- 2022 年 6 月环比 +15.5%(解封后报复性消费叠加 618 大促)

- 2020 年 5 月环比 +13.5%(疫后首轮修复)

- 2026 年 4 月环比 -10.5%(当前值,突破负向 2σ 边界),属于非危机时段少见的大幅收缩,暗示潜在的下行风险已超过常规波动范畴。

3. 典型形态识别

- V 型反转:2020 年 2‑3 月断崖下探后,4‑10 月当月同比由 -15.8% 快速回升至 +4.3%,2021 年初进一步冲高,呈现经典的 V 型修复。

- 双底(W 型):2022 年 4 月同比 -11.1% 为第一个底部,6 月回升至 3.1% 后,11 月再度滑入 -5.9% 的第二个底部,形成 W 型震荡复苏失败形态。

- 低增长平台与潜在向下破位:2024 年第二季度至 2025 年第三季度,当月同比多数在 2%‑5% 区间窄幅波动,形成近两年的低位整理平台。2025 年 11 月后平台下沿被跌穿,2026 年 4 月触及 0.2%,平台整理转为向下倾斜,若后续未能快速回到 2% 以上,将确认“脉冲式探底”形态。

四、隐含资源量化信号

1. 消费与库存周期映射

社零增速是下游消费品库存周期的同步偏领先指标。当前当月同比逼近 0%,结合连续三个月的移动平均仅 0.9%,意味着终端出清速度严重放缓。按照资源量化框架,这对应消费品行业将进入主动去库存阶段,降低对化工、塑料、化纤、造纸等中游原材料的需求拉动;上游能源、黑色、有色等行业面临需求侧二次收缩压力。若累计同比在未来 2‑3 个月跌破 1.5%,历史经验显示相关行业产能利用率将出现 1‑3 个百分点的下调。

2. 趋势强度与动量评估

用近期可得的当月同比序列计算 3 个月与 6 个月移动平均动量:

- 3 个月移动均值:2025年12月‑2026年4月(使用12月、3月、4月)为 0.93%,较上期(11月、12月、3月)的 1.3% 进一步弱化。

- 6 个月移动均值(2025年9月‑2026年4月使用6个有效点)约 1.67%,仍在下行通道。

- 以 1‑10 分趋势强度评分(10 分为强扩张),当前综合评分为 2.5/10,处于“显著收缩”区间,且动量方向为负,尚未看到企稳迹象。

3. 对资产价格的潜在映射方向

- 国债收益率:消费超预期疲软将强化经济悲观叙事,压低长端利率上行空间,有利于利率债。

- 权益消费板块:食品饮料、家电、服装、汽车等依赖量的细分行业盈利预期面临进一步下修,高估值消费品尤具压力。

- 商品期货:与国内居民消费直接相关的品种如棉花、白糖、原油(国内出行)、热卷(汽车家电)等需求端支撑减弱;反之,基建、设备更新等政策对冲领域若发力,可能带动部分工业品结构性差异,但总量需求偏空。

五、前瞻性观察要点

1. 拐点验证条件

- 5 月数据(预计发布在 6 月中旬):5 月为传统消费次旺季,历史同期环比中位数约 +8%。若 2026 年 5 月当月同比回升至 2.0% 以上,且环比不低于 +7%,则可初步认为 4 月为单月异动,消费仍有韧性,累计同比有望持稳于 1.8% 左右;若 5 月同比仍低于 1.5%,且环比弱于 +5%,则累计同比将快速下滑至 1.5% 以下,衰退性质的消费降速概率大增。

- 6 月及二季度观察:若要实现“二季度企稳”,6 月当月同比需至少达到 3% 左右才能将单季增速拉回合理区间,否则累计同比将确定性地向下破 1.5%,触发宏观预期进一步转冷。

2. 预期偏差风险

当前部分市场参与者可能将 2026 年 4 月数据归因于清明假期错位或一次性扰动,并博弈消费刺激政策加码。但环比超季节性收缩的幅度已超过常规“假期扰动”所能解释的程度。若 5 月数据延续疲态,预期落差将导致权益消费板块补跌、商品空头情绪升温,以及债市收益率再度考验低点。需警惕数据发布前后因“弱现实”与“强政策预期”交织引发的跨资产波动放大风险。