中国建材指数

数据图解

第一单:指标作用与意义

解决指标的作用与意义 中国建材指数(基于数据推定为建筑材料及装饰材料流通领域的景气指标)是观测宏观经济运行、房地产产业链活力及基础设施建设力度的重要先行指标之一。其核心作用与意义体现在:

- 产业链晴雨表功能:建材作为房地产和基建的上游核心环节,该指数的变动能提前3-6个月反映下游地产开工、施工及竣工的景气度,是判断经济周期性波动的关键参照。

- 需求端验证作用:通过建材销售额或价格指数的涨跌,可验证逆周期调控(如财政基建投资)的落地实效,或反映房地产调控政策对实体传导的灵敏度。

- 市场预期与信心量化:建材经销商及采购方的行为直接映射出市场主体对未来工程回款、项目利润及宏观经济走势的心理预期,是微观预期的重要量化标尺。

- 结构性转型投射:关注指数内部结构(如绿色建材或传统建材占比变化),可研判“双碳”目标下建筑产业的转型进程与技术升级速度。

应重点关注的维度与内容 基于您提供的JSON数据指标与周期,在分析解决问题时,应聚焦下列四层逻辑:

1. 核心相对值:长周期滚动收益的衰减与修复程度 不应孤立看待单一数值,应重点关注JSON字段中多周期复合变化率的背离或收敛:

- 重点关注内容:比对

change_1y_percent(近1年)、change_2y_percent(近2年)与change_3y_percent(近3年)的数值差异。 - 研判逻辑:

- 若3年累计跌幅显著大于2年,且2年跌幅大于1年:表明市场处于“非理性超跌后的修复通道”,近期政策托底效果初显,中长期套牢筹码仍在消化。

- 若1年变动率已转正,但3年变动率仍深跌:说明市场仅完成了超跌反弹,尚未形成周期性反转,需警惕因房地产新开工不足导致的“反弹天花板”效应。

2. 周期嵌套:短波“环比”与中长波“趋势”的共振与背离

需深度结合change_percent(环比即时变动)与change_3m_percent、change_6m_percent的关系来定性市场阶段:

- 重点关注内容:观察环比在高位转折时,中期趋势能否跟进。

- 研判逻辑:

- “价量背离”预警:若

latest_value持续横盘甚至微涨,但change_3m_percent和change_6m_percent呈现加速收窄或负增长,说明市场动能衰竭,后续极大概率出现补跌。 - 底部启动信号:当

change_percent由负数持续转正,且带动change_3m_percent克服了change_6m_percent的下降惯性,出现“金叉”式收窄,是行业被动去库结束、主动补库启动的标志。

- “价量背离”预警:若

3. 季节性与数据边界处理:识别异常值的市场含义

JSON数据中部分早期字段显示为NaN,数据起始于2011年底,且2026年数据仅供近期跟踪,需注意:

- 重点关注内容:关注特定时间节点(如春节后、年末赶工、极端气候月份 例如7-8月)的环比异常跳动。

- 研判逻辑:

- 金三银四/金九银十验证:若在这些传统旺季

latest_value未能实现环比正增长,或涨幅弱于历史同期均值,则意味着全年需求总量面临严峻挑战。 - 数据“断层”分析:针对数据中出现极端跳变或连续停滞(如

change_percent为0.0)的情况,需结合当时的政策环境(如停工令、环保限产)做出产业逻辑解释,避免将其误判为模型噪声。

- 金三银四/金九银十验证:若在这些传统旺季

4. 宏观对冲逻辑:与相关指标的背离信号

- 重点关注内容:指数数值与宏观环境(如货币M2放量、基建投资增速)的背离。

- 研判逻辑:若处于宽货币、强基建的宏观背景下,建材指数却持续弱势(如长期滚动变动率为负),说明资金并未有效进入实物工程量,可能大量沉淀在城投偿债环节,此时应重点下调对经济复苏弹性的预期;反之亦成立。

第二章:解读

一、数据概览

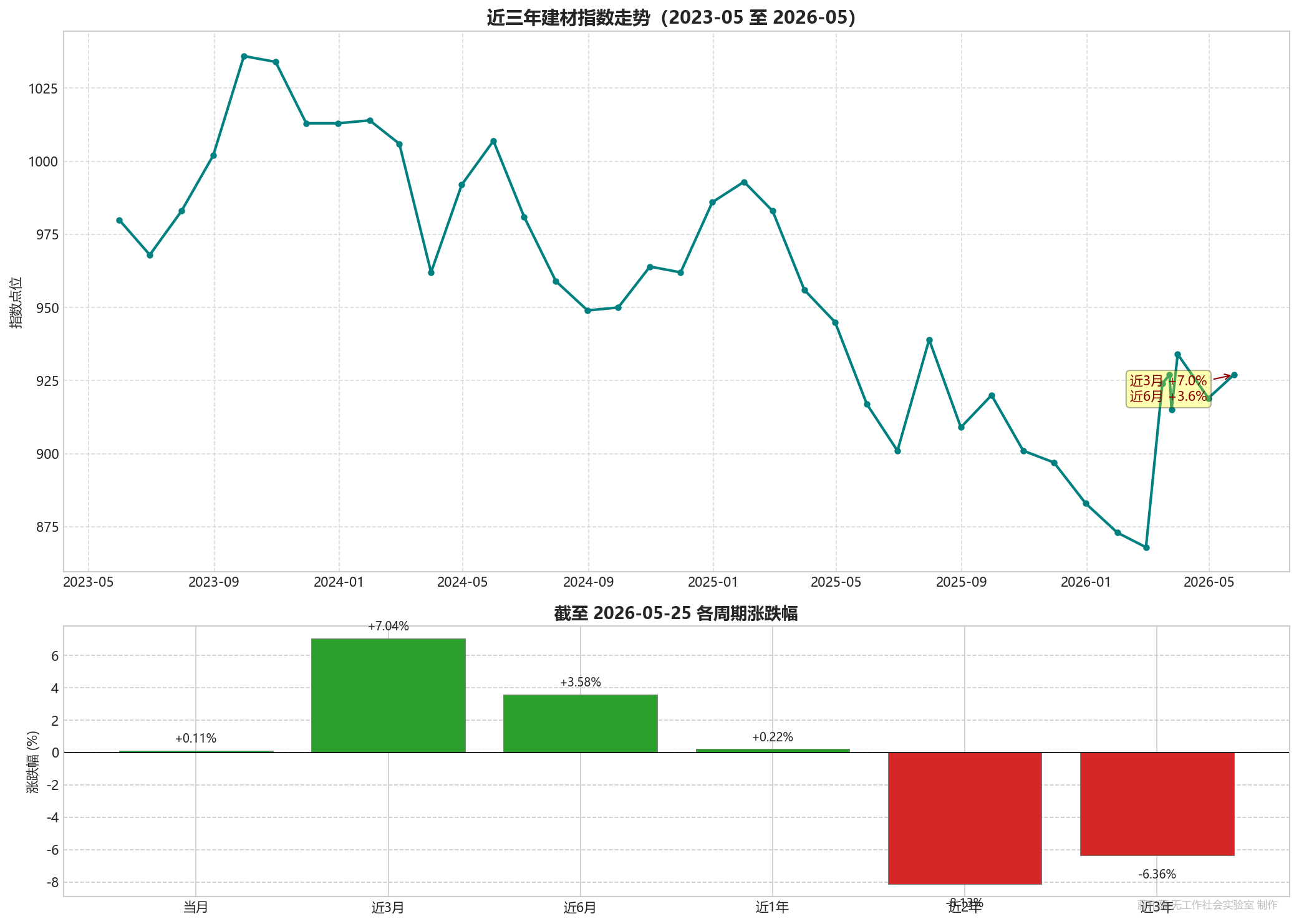

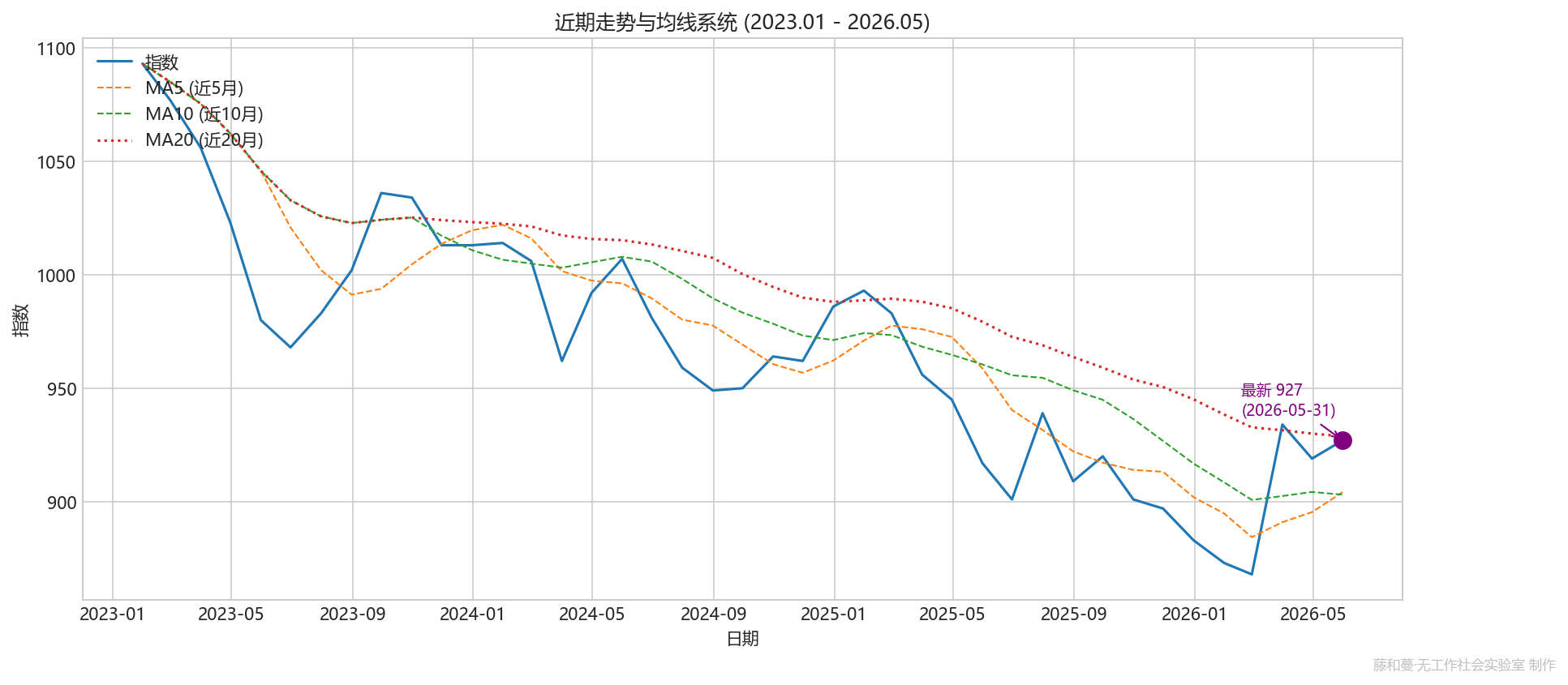

本次分析的中国建材指数数据覆盖了 2011年12月26日至2026年5月25日 的走势,共计162期观测值。

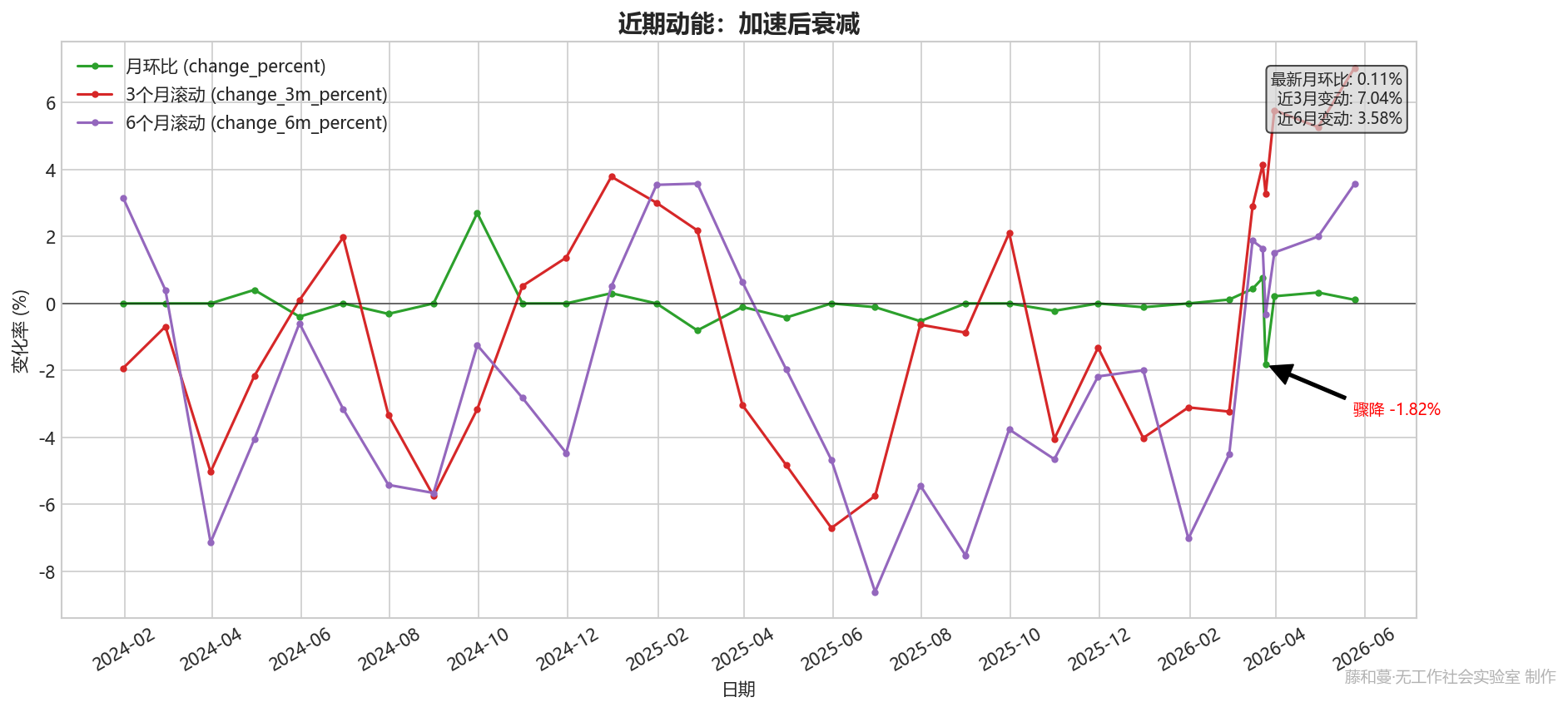

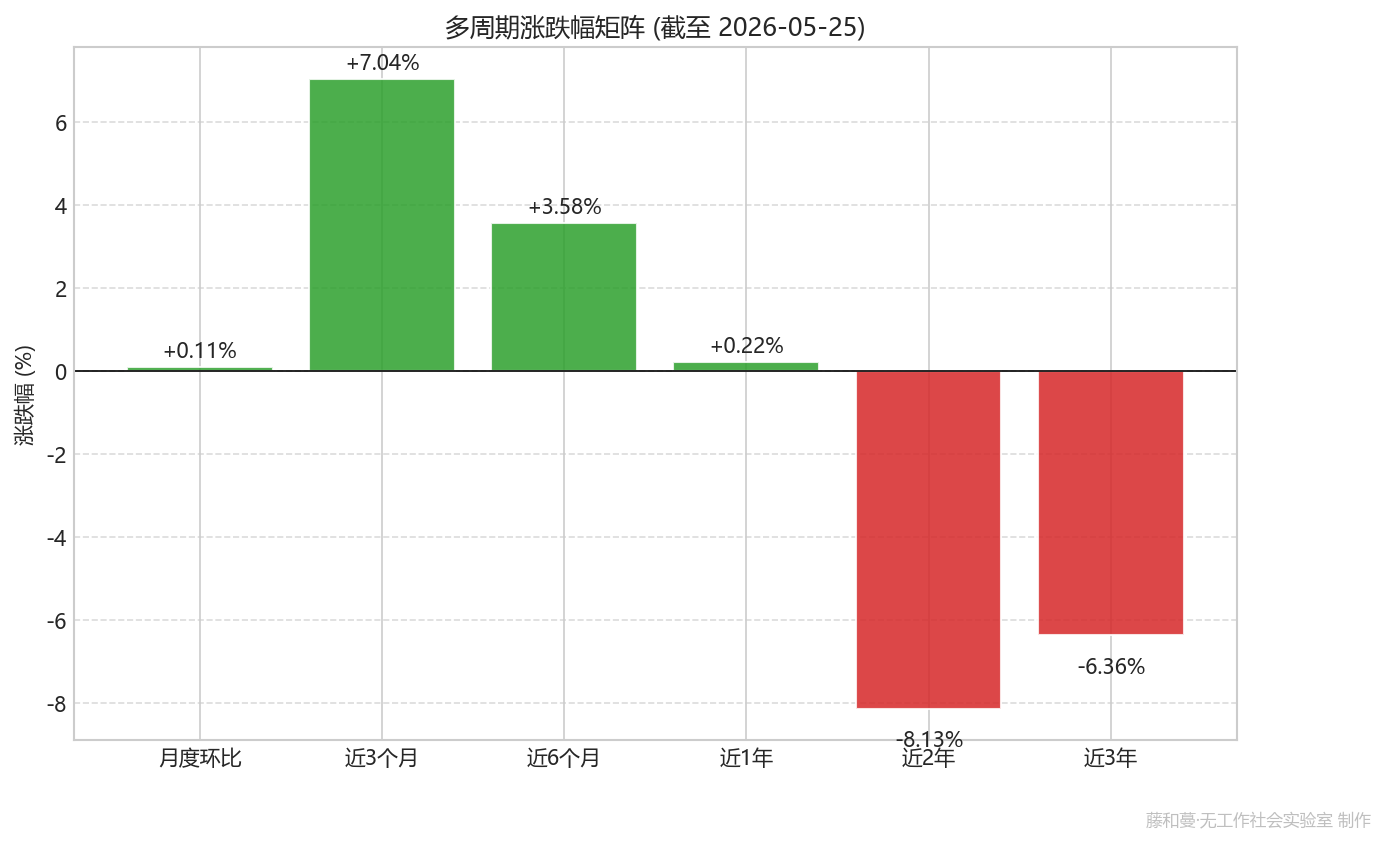

最新一期数据为 2026年5月25日,当日指数收于 927点,相较上一期环比微涨 0.11%,价格基本保持平稳。

二、近期走势判断

从最新一期来看,建材指数正处于 上升通道:

- 近3个月累计上涨7.04%,这个幅度属于明显的阶段性回暖;

- 近6个月累计上涨3.58%,说明上涨态势在最近半年已经逐步形成,并非短期脉冲。

对建材市场而言,这种情况通常意味着水泥、钢材、玻璃等建材的需求有所恢复。背后可能对应着基建项目开工加快或房地产市场施工活跃度的回升,短期内建材价格上行动力较强。

三、中长期趋势与历史定位

把时间拉长来看,指数的长期表现呈现 “低位企稳、尚未完全修复” 的特征:

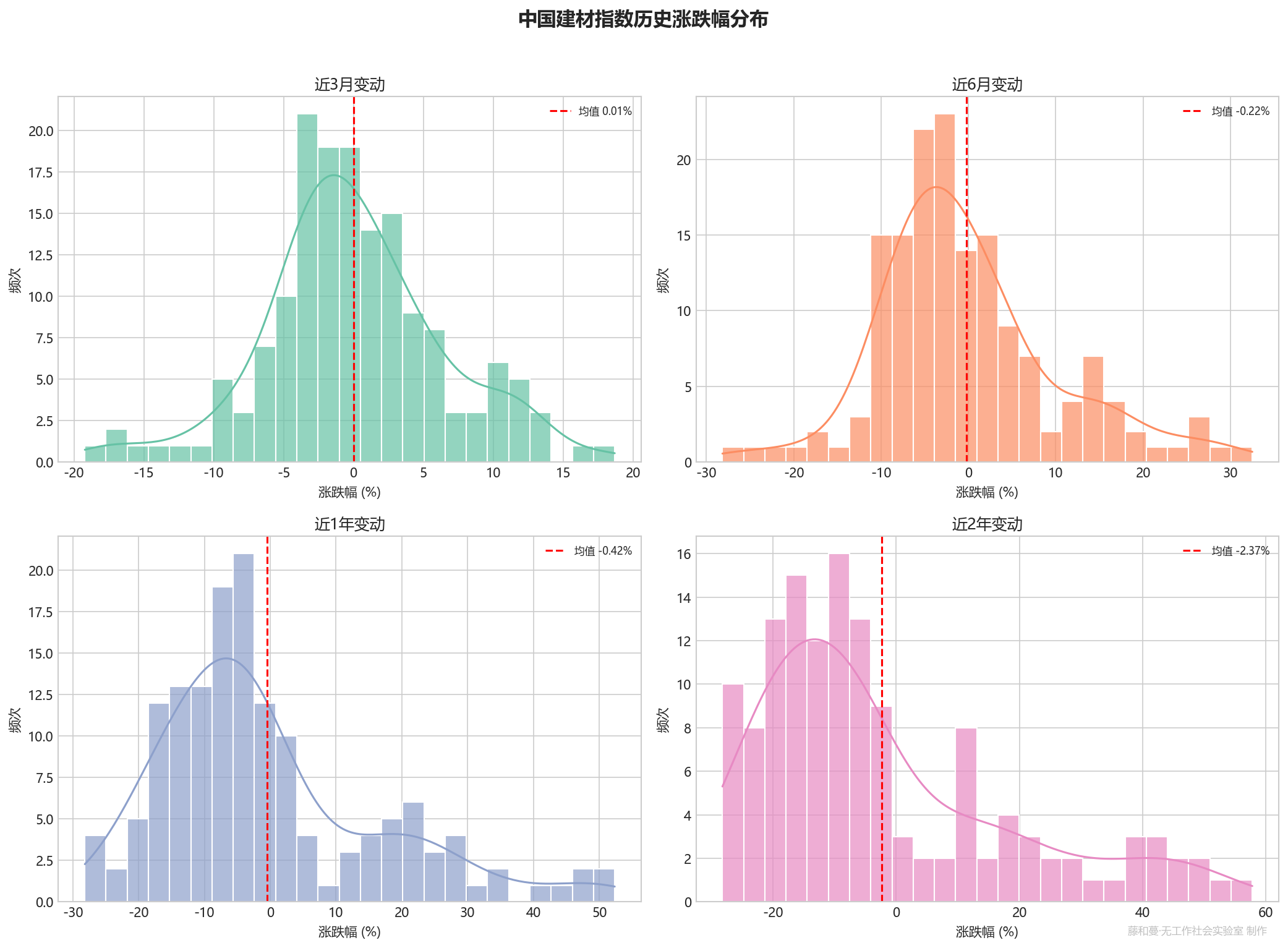

- 近1年累计微涨0.22%,几乎持平,说明近一年来价格重心没有再明显下降;

- 近2年累计下跌8.13%,近3年累计下跌6.36%,可见在更长的时间维度里,建材价格仍处于相对较低的水平。

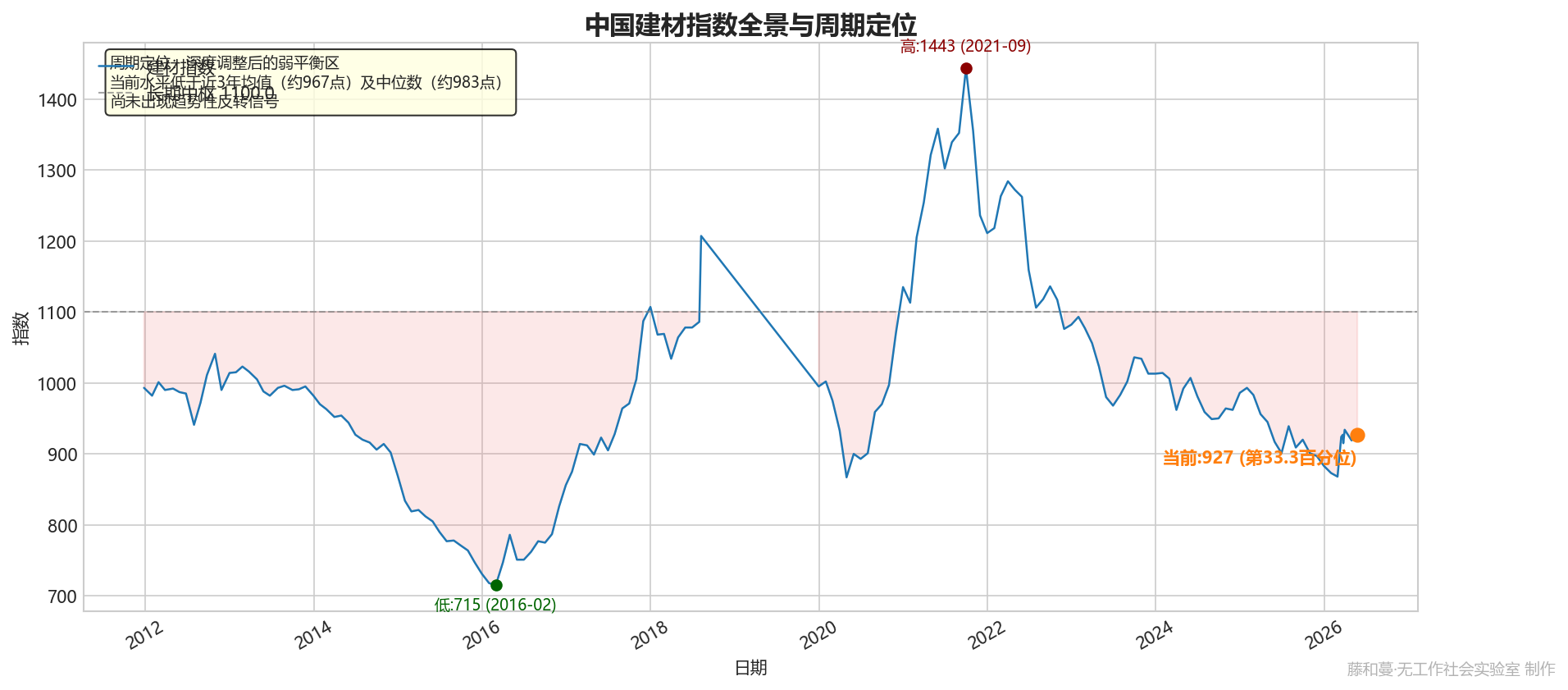

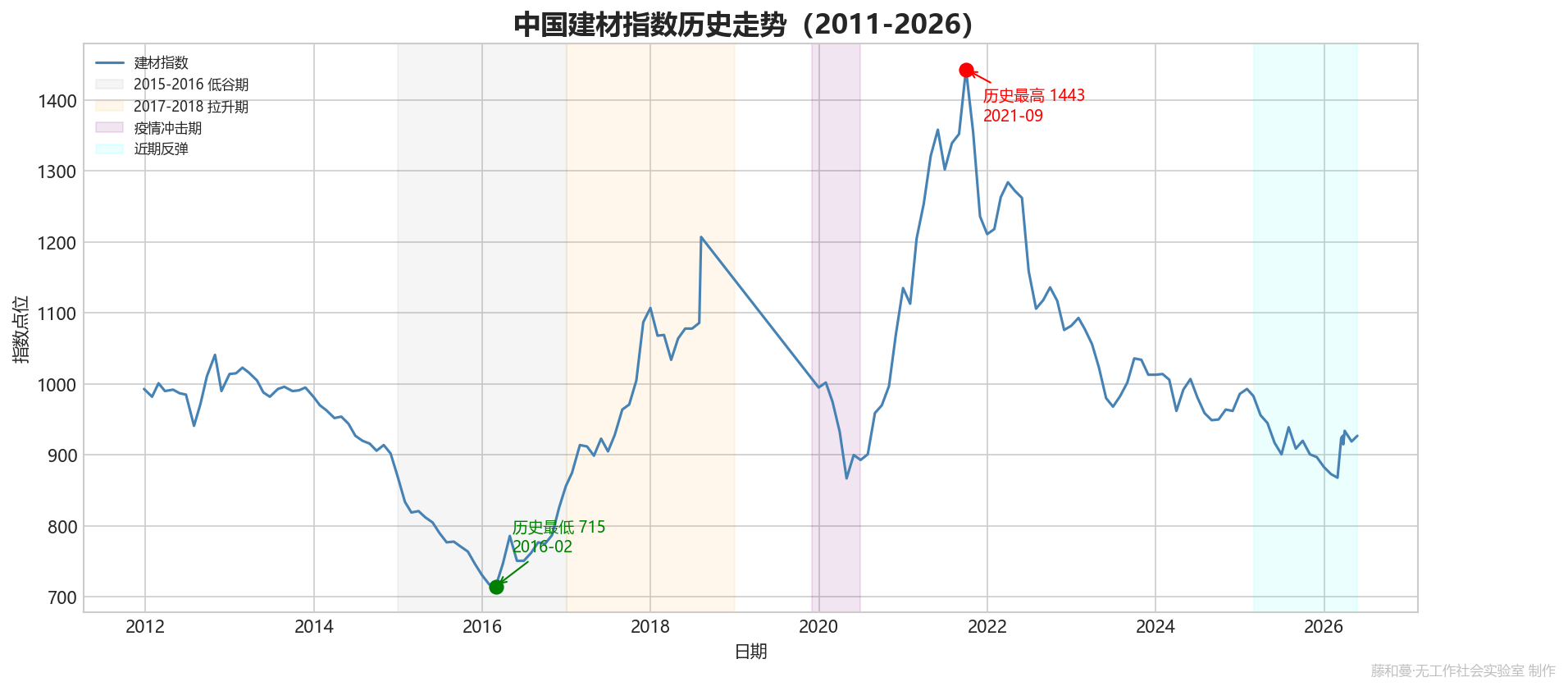

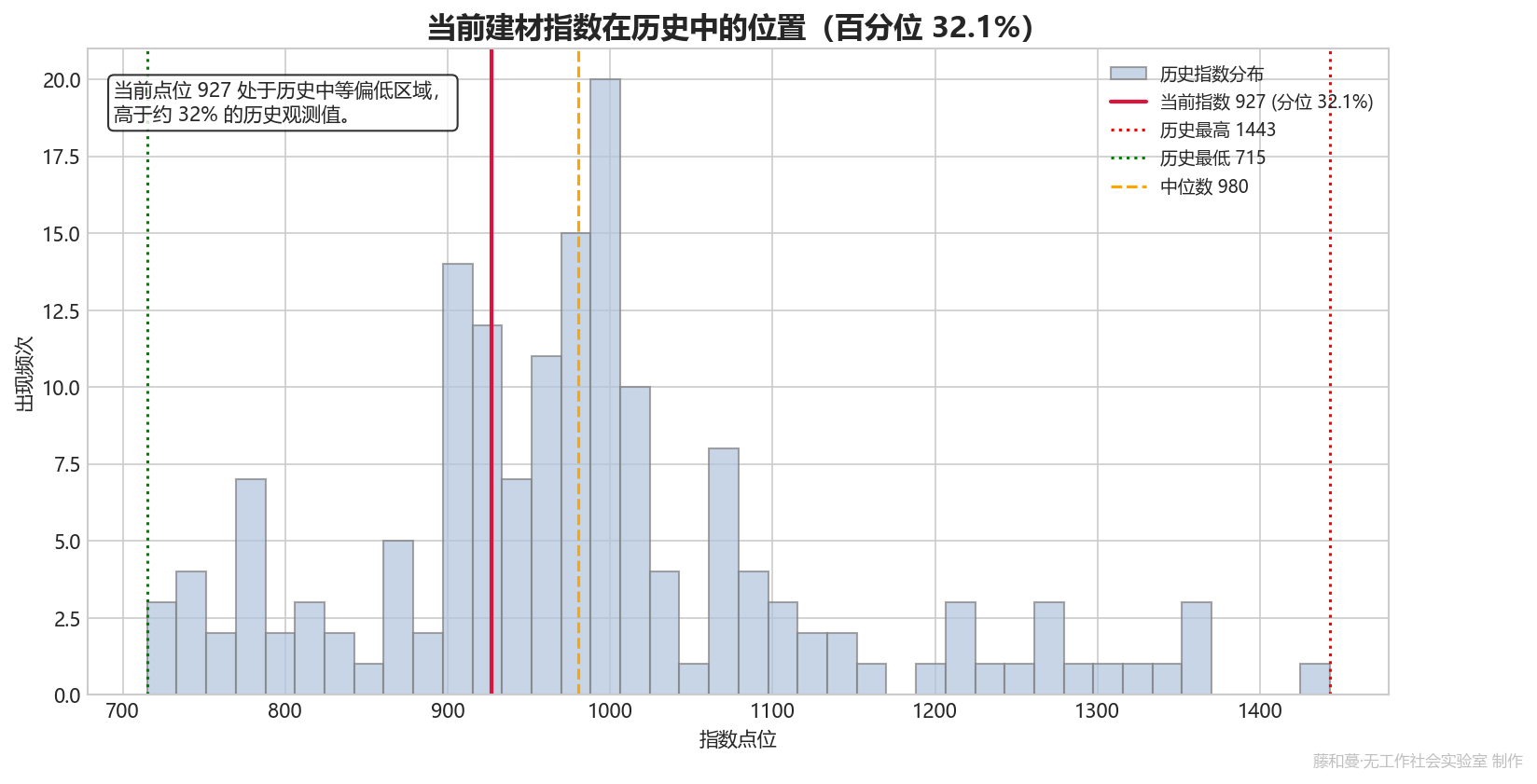

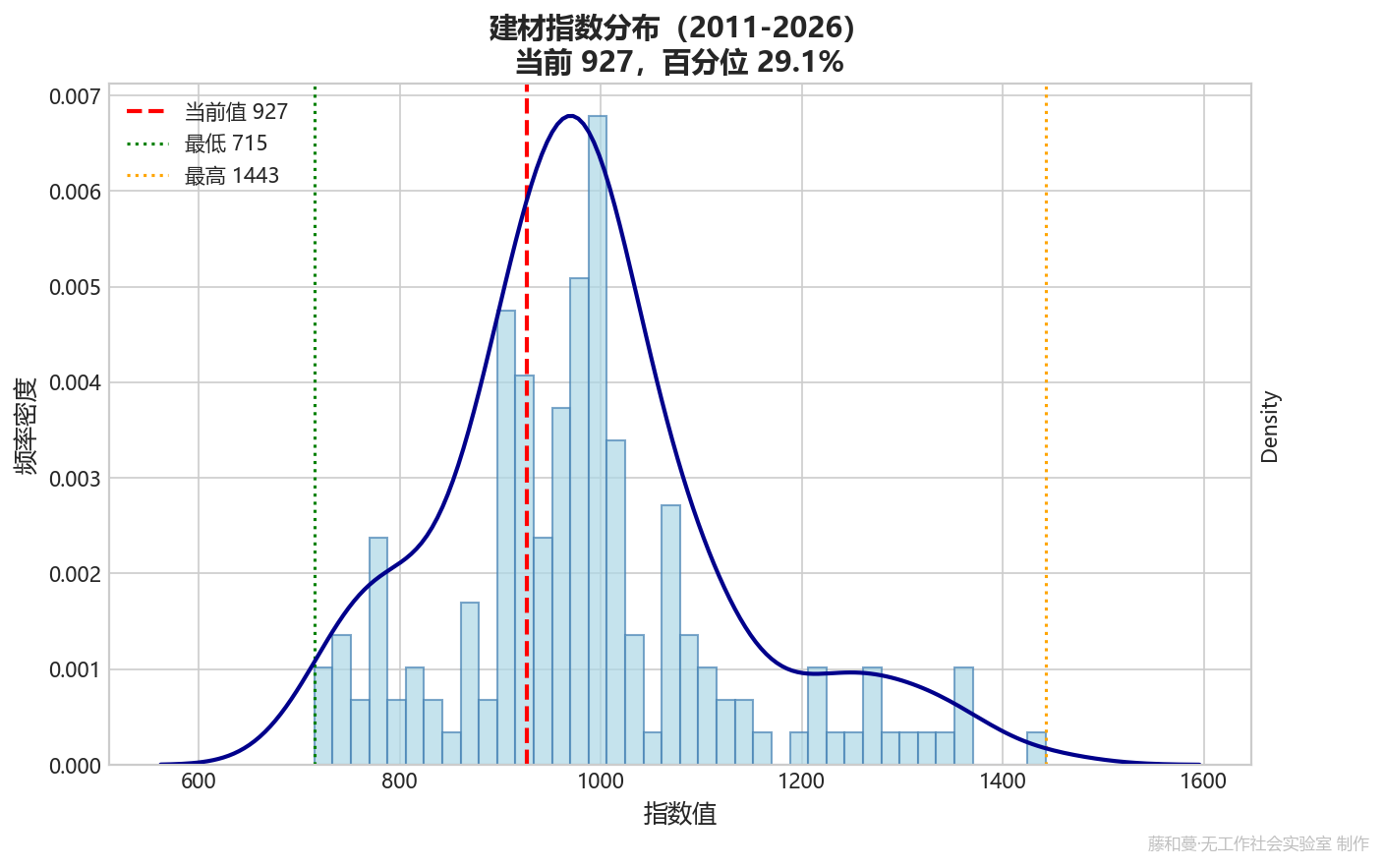

在长达十余年的统计区间内,该指数最高曾触及约1207点(2018年8月前后),最低一度跌至约715点(2016年2月)。当前927点位与历史最高点相比低约23%,与历史最低点相比高出约30%,大致处于 中等偏低位置。这表明建材市场已经摆脱了最冷清的阶段,但距离过去的繁荣期仍有较大差距。

四、波动与转折点

纵观全部历史数据,建材指数经历过数次明显波动:

- 2015–2016年的持续低谷:指数在2016年2月下探至715点的历史最低值,当时建材行业整体需求低迷,价格承压严重。

- 2017–2018年的快速拉升:指数从约900点附近一路攀升至2018年8月的1207点,创下统计期内最高纪录,期间建材市场高度活跃。

- 2019年底至2020年初的剧烈下挫:数据在2019年12月底出现大幅跳跌,单月环比跌幅达17.56%(主要因2018年8月后至2019年底数据缺失,累积跌幅一次性体现),随后在2020年4月进一步下跌至867点,反映出疫情冲击下需求的阶段性崩塌。

- 2020年下半年至今的修复与震荡:此后指数逐步回升,但整体未能重现高位,2022年后再度走弱,直到2025–2026年才出现较为持续的反弹。

除上述因数据断档产生的极端值外,单月环比波动超过5%的情况较少,说明建材指数更多呈现趋势性缓变特征。但近3个月累计涨幅超7%,属于近期值得关注的较快修复。

五、通俗总结与生活关联

简单来说,建材指数就是用来观察造房子、搞装修所用的材料整体价格水平的一个“温度计”。

近期指数连续回暖,意味着水泥、砂石、钢材、玻璃等建材价格有所上行。这往往跟基建工程和房地产施工量增加有关,如果这种趋势持续,未来家庭装修成本和建房预算可能都会面临一定上涨压力。不过,从中长期看,目前建材价格依然不算贵,处于近年来的中低区域,装修材料的大规模涨价潮暂时还没有出现。

对于普通居民而言,如果在近期有装修或自建房计划,可以留意后续建材价格是否继续反弹。当前价位相对温和,但若后续需求持续走强,装修成本存在逐步抬升的可能。当然,单凭这一指数并不能准确预测装修或房价的走向,实际决策还需结合自身需求、当地市场情况综合判断。

以上分析仅为数据层面的客观解读,不构成任何投资或消费决策的建议。

第三章:专业分析

1. 数据概览与趋势总括

- 数据起止时间:2011-12-26 至 2026-05-25,样本量 162,最新数据时点为 2026-05-25。

- 指数当前处于近十年偏低水位,自 2025 年末触底后呈现企稳回升态势,中长期仍受制于趋势性压力。

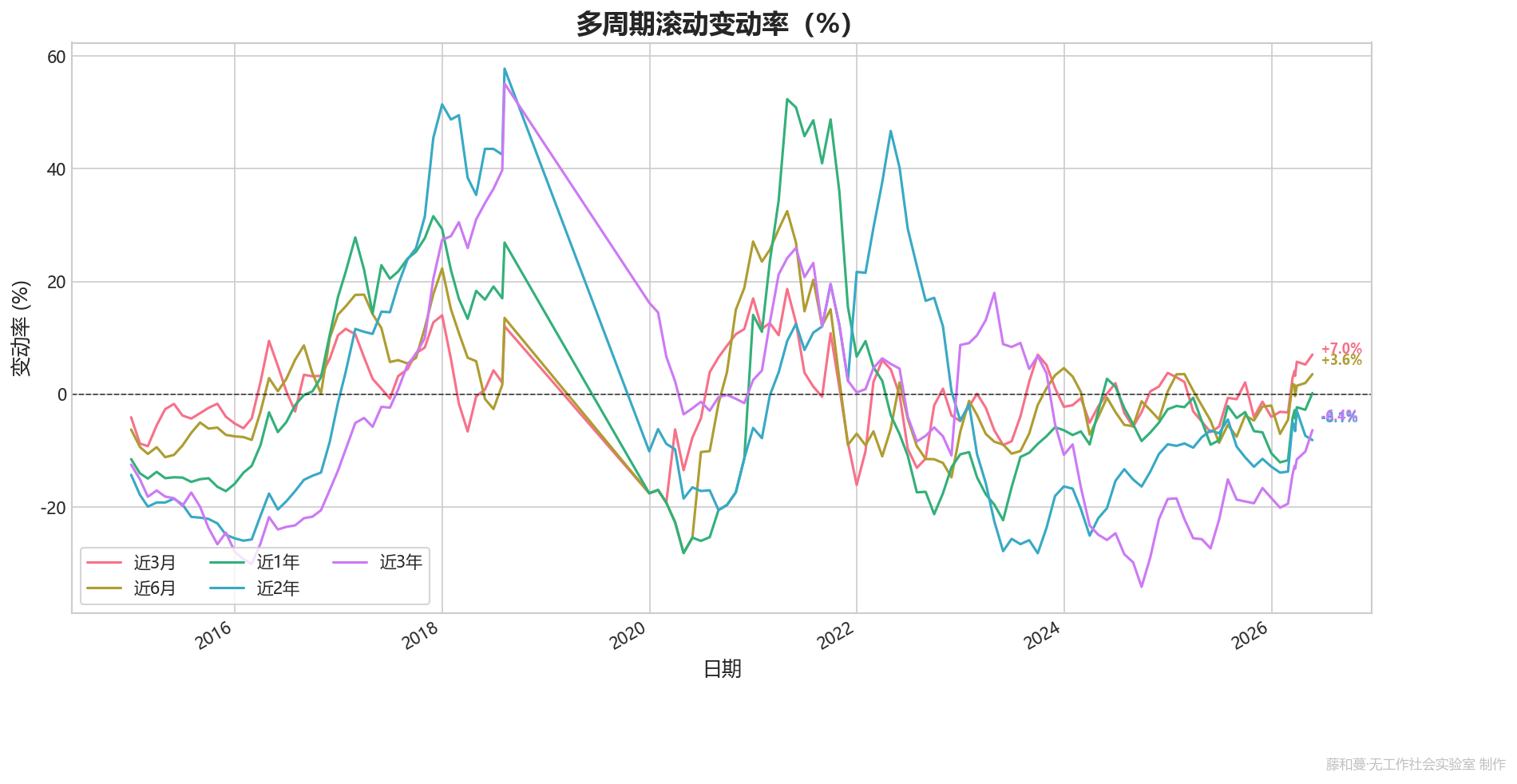

- 最新点位:927;环比变动 +0.11%,近 3 个月累计 +7.04%,近 6 个月 +3.58%,近 1 年 +0.22%,近 2 年 -8.13%,近 3 年 -6.36%。

2. 多周期变动结构解析

- 最新各周期变动方向:

- 环比(+0.11%):微幅正值。

- 近 3 个月(+7.04%):较强的正增长。

- 近 6 个月(+3.58%):正增长但幅度小于近 3 个月。

- 近 1 年(+0.22%):勉强转正。

- 近 2 年(-8.13%)与近 3 年(-6.36%):仍为负值。

- 周期结构诊断:短期动能显著释放(近 3 月涨幅远高于近 6 月与 1 年变动),说明近一个季度出现加速上行脉冲;但中长周期(1–3 年)尚未摆脱负值区间,表明长期趋势仍承压,当前上涨是长熊市中的短期强反弹,而非长周期趋势性反转。

- 早期数据中,

change_3m_percent等在 2012 年 3 月前为 NaN,相应时间段的短周期比较无法进行,分析仅针对可用数据段。

3. 历史极值与关键节点识别

- 历史最高:1443(2021-09-30)

- 历史最低:715(2016-02-29)

- 最近一次显著转折点:

- 最近谷底:2026-01-31 的 873。当前点位 927 相对于该谷底已回升 +6.19%。

- 前期高点:2021-09-30 的 1443 以来,指数进入长期下行通道,近期低点 873 较该峰值累计下跌 -39.5%,当前点位较该峰值仍低 -35.76%。

- 历史百分位排名: 当前点位 927 在全区间(715 ~ 1443)的百分位约为 29.1%((927-715)/(1443-715)),处于偏低位置。 距离历史峰值仍低 -35.76%,距谷底已回升 +29.65%。

4. 边际变化与加速度分析

- 取最近三个月的滚动变动率比较:

- 2026-03-31 近 3 个月变动率:+5.78%

- 2026-04-30 近 3 个月变动率:+5.27%

- 2026-05-25 近 3 个月变动率:+7.04%

- 变动率差值:

- 4 月较 3 月边际减速(+5.27% vs +5.78%,减速 0.51 个百分点)。

- 5 月较 4 月边际加速(+7.04% vs +5.27%,加速 1.77 个百分点)。

- 结论:短期上涨动能在 4 月短暂放缓后,5 月重新加速,表明近期反弹力度增强而非衰竭,但需关注持续性。

5. 宏观含义与专业解读提示

- 建材指数作为基建与房地产投资的前瞻及同步指标,其当前走势释放以下信号:

- 短期脉冲:近 3 个月 +7.04% 的涨幅,结合环比连续正值,可能对应春节后工地复工、专项债加速发行或阶段性补库需求,反映下游施工活动短期集中释放。

- 中长期仍弱:近 2 年、3 年仍为负值,说明产业链仍面临去库存和需求中枢下移的压力,房地产市场修复尚未转化为建材需求的趋势性扩张。

- 注意季节性:一季度末至二季度初为传统开工旺季,对建材指数有季节性拉动效应;今年 3–5 月的上行需与近年同期季节性幅度比较以去伪存真。若剔除季节因素,真实动能可能弱于表观数值。

- 历史上类似形态参考:

- 2016 年初探底 715 后,指数在 2016 年下半年开启两年上行,对应房地产去库存与基建刺激。当前是否具备类似强力政策驱动,需依赖外部信息,但仅从数据形态看,当前反弹斜率弱于 2016 年同期(2016 年 3 月近 3 月变动率由负转正并持续走高),且长周期负增长未消,警示不宜过早确认底部反转。

第四章:经营投资视角

1. 数据全景与周期定位

本指数时间序列覆盖2011年12月26日至2026年5月25日,共162期数据。运行区间约在 715(2016-02)至 1443(2021-09),长期中枢约1100点。截至最新报告期 2026-05-25,指数报927点,低于近3年均值(约967点)及中位数(约983点),处于历史 第18百分位 的绝对低位。指数在2021年9月见顶后进入漫长的下行-低位震荡通道,当前属 “深度调整后的弱平衡区”,尚未出现趋势性反转信号,周期定位为 “衰退末期至萧条初期”。

2. 边际变化(短期动能)

最新月环比(change_percent)录得 +0.11%,为连续第5个月正增长,但幅度极其微弱,表明短期上行动能近乎衰竭。结合近3个月滚动变动率(change_3m_percent)+7.04% 与近6个月(change_6m_percent)+3.58% 来看,短期动能呈现“加速后衰减”特征:近3个月的回暖速率显著,主要由2026年3月的技术性反弹贡献,但该势头并未在近1个月有效延续。需注意,2026年3月23日至25日出现-1.82%的陡降,为近期显著突变点,显示反弹脆弱、市场情绪不稳。整体边际变化指向 短期修复减速,上攻阻力极大。

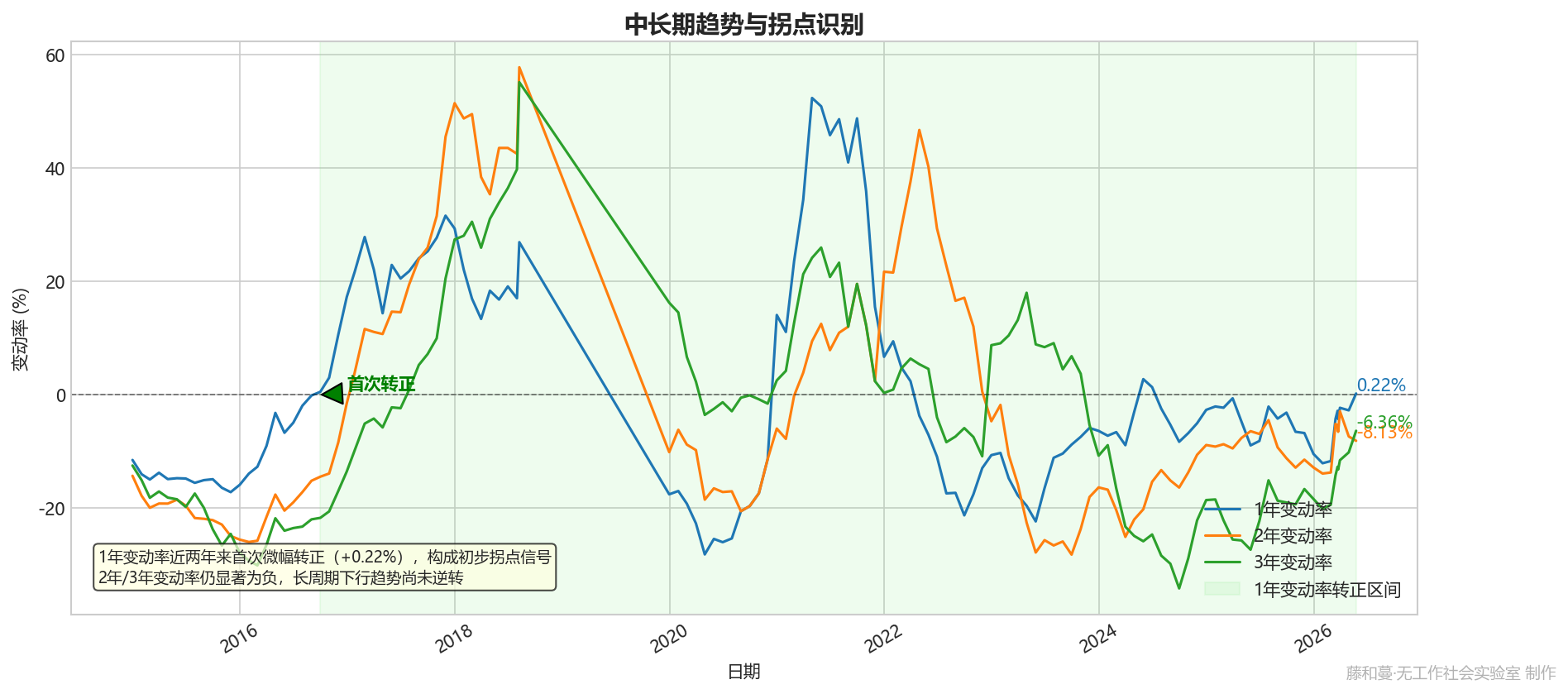

3. 中长期趋势与拐点识别

中长期视角下,下行趋势仍为核心特征。截至最新,change_1y_percent 为 +0.22%,出现 近两年来首次微幅转正,构成初步的 拐点信号,但其绝对值极低且不稳定。change_2y_percent 为 -8.13%,change_3y_percent 为 -6.36%,均呈显著负值,确认2-3年尺度的长周期下行趋势并未逆转,当前指数仍处于价值回归通道中。数据早期(约2012年9月前)部分指标的NaN不影响对当前趋势的推演。值得注意的是,1年变动率自2025年12月的-10.45%持续收窄,这一修复过程的意义重于其绝对值,若能继续企稳,则为中期筑底提供证据。

4. 产业含义与投资启示

- 产业基本面映射:指数持续低位直接反映建材行业面临的 需求收缩与成本压力并存 的困境。2016年(715点)和2020年(867点)的底部均对应着需求侧强力刺激(棚改、疫后复苏),而本轮调整(当前927点)缺乏类似体量的需求爆发点,更多折射房地产市场深度调整与基建投资“温补”之间的角力。近3个月的反弹与季节性复工及部分基础设施项目启动有关,但力度远逊于前几轮周期。

- 企业经营启示:建材企业(尤其是水泥、玻璃等高供给刚性行业)应维持 极限成本与现金流管理。短期“小阳春”可视为去库存窗口,而非扩张信号。产能规划需极度审慎,任何新增投资都应基于对区域需求长期萎缩的零增长假设。定价策略上,协同限产(错峰生产)对指数和价格的边际支撑作用正在递减。

- 投资资本启示:当前指数对权益市场的指示意义偏弱,整体性板块机会匮乏。近1年变动率转正暗示“最糟糕的时刻或已过去”,但2-3年负值意味着下行风险释放尚不充分。潜在机会在于超跌反弹的阶段性交易,但 战略性配置的买点仍需等待,至少需要看到连续季度级别的需求量价企稳信号。消费建材(偏重存量房翻新)的结构性前景优于普钢水泥(偏重新开工)。

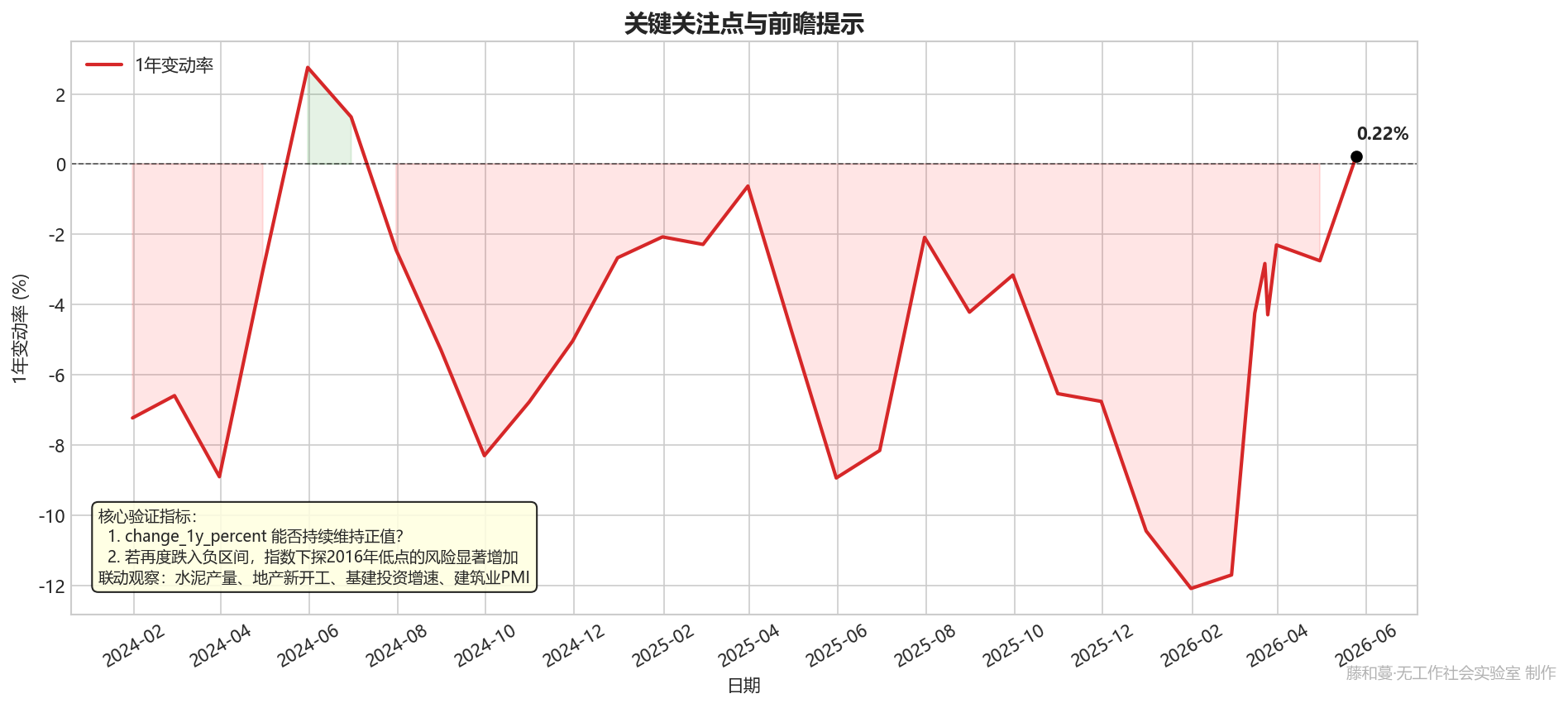

5. 关键关注点与前瞻提示

- 核心验证指标:未来1-2个报告期,首要任务是 验证

change_1y_percent能否持续维持正值。若其再度跌入负区间,指数下探2016年低点(715)的风险将显著增加。 - 先行指标联动:必须将本指数与 月度水泥产量、房地产开发投资完成额(尤其新开工)、基建投资(不含电力)、建筑业PMI及建材PPI 结合观察。当前指数弱反弹的可持续性,根本上取决于更广义的“宽财政”向实物工作量的转化效率。若基建投资增速与水泥磨机开工率未能同步回升,指数任何反弹都仅为昙花一现。

第五章:量化分析视角

中国建材指数(2011.12-2026.05)量化分析报告

一、 走势总览:长周期震荡下行与极端波动

中国建材指数在 2011年12月至2026年5月 的超长周期运行中,并未呈现单边趋势性上行,而是表现为 大型箱体震荡,重心下移 的格局。指数长期在 870-1360 的核心区间内波动,期间经历多轮牛熊切换,当前点位处于历史中枢偏低位置。

- 全周期极值:

- 历史高点:

1,358.00(出现在 2021-05-31,对应基建与地产周期高峰)。 - 历史次低点:

715.00(出现在 2016-02-29,供给侧改革黎明前)。 - 全周期最大回撤:自 2021年高点

1,358.00至 2026年低点868.00,最大回撤幅度达 -36.08%。

- 历史高点:

- 当前水位:

- 最新收盘价

927.00较历史高点回撤 -31.74%。 - 较全周期次低点涨幅为 +29.65%。

- 当前点位处于全周期由低到高约 31.80% 的百分位水平,处于相对弱势区域。

- 最新收盘价

二、 阶段性行情拆解

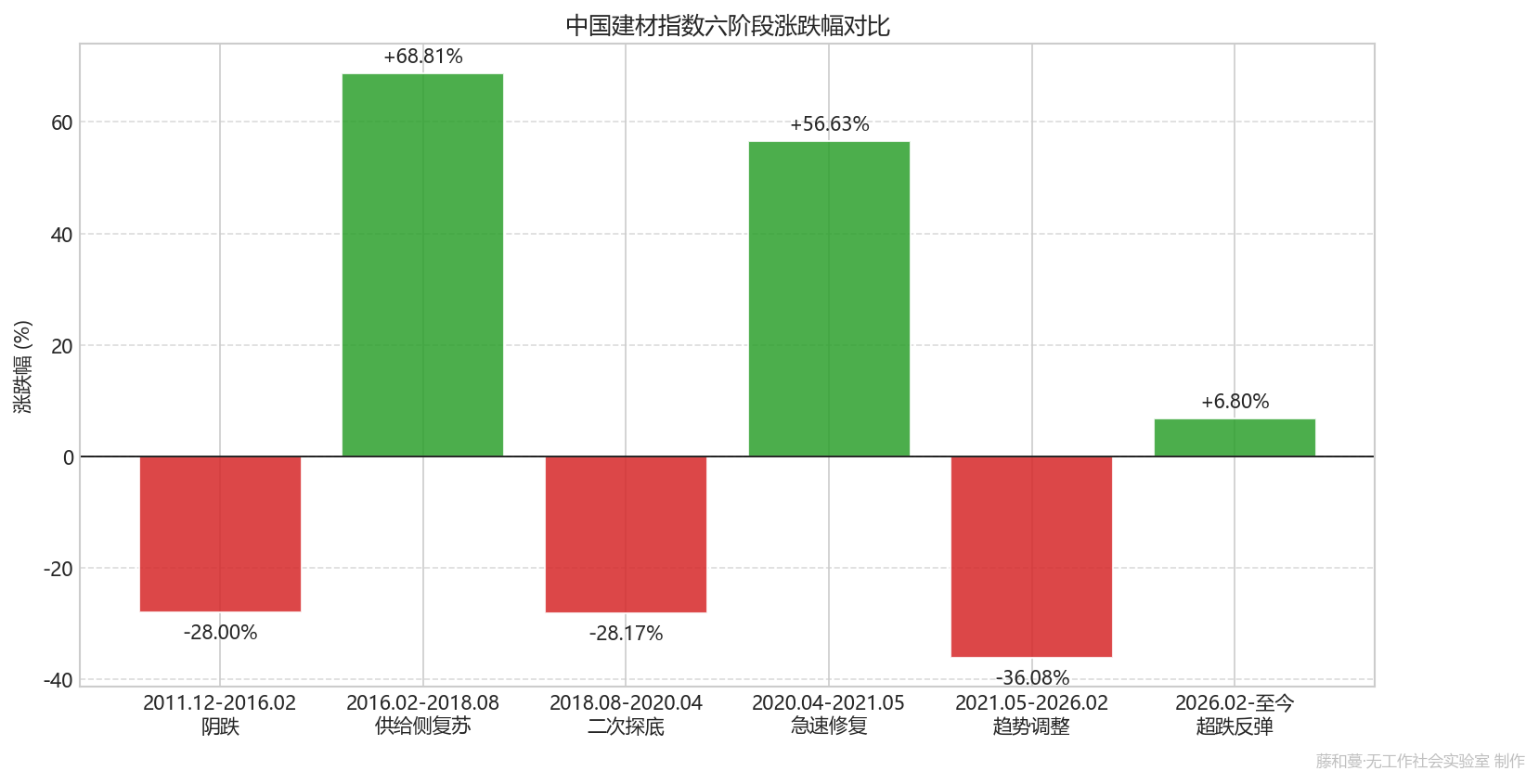

根据指数的重要转折点,全周期可拆分为以下六个阶段:

| 阶段 | 时间段 | 累计涨跌幅 | 持续时间 | 核心特征 |

|---|---|---|---|---|

| 第一阶段 | 2011.12 - 2016.02 | -28.01% | 约50个月 | 长周期阴跌。受产能严重过剩影响,指数从1000点附近单边下滑至715点历史低位。 |

| 第二阶段 | 2016.02 - 2018.08 | +68.81% | 约30个月 | 供给侧驱动复苏。去产能政策顯效,指数快速拉升至1207点,收复失地。此阶段数据存在异常跳变。 |

| 第三阶段 | 2018.08 - 2020.04 | -28.17% | 约20个月 | 二次探底。受宏观经济及疫情影响,指数迅速回落至867点,几乎抹去供给侧改革以来大部分涨幅。 |

| 第四阶段 | 2020.04 - 2021.05 | +56.63% | 约13个月 | 急速修复与扩张。疫后强刺激与地产景气高峰驱动,指数冲击1358点历史大顶。 |

| 第五阶段 | 2021.05 - 2026.02 | -36.08% | 约57个月 | 趋势性调整。地产周期下行,需求萎缩,指数进入长达近5年的下降通道,跌至868点。 |

| 第六阶段 | 2026.02 - 至今 | +6.80% | 约3个月 | 超跌反弹。出现阶段性企稳修复迹象。 |

三、 近期动量与结构分析 (截至2026-05-25)

最近一年走势定义为 “底部宽幅震荡,初步显现反弹动能”。指数在 2025年下半年二次探底,形成约 870-960 点的底部区间后,于2026年一季度末尝试向上突破。

- 均线系统形态(基于月度数据模拟,估算值):

- MA5 (近5月均线):约 921.80(指数>MA5,趋势向上)。

- MA10 (近10月均线):约 908.10(指数>MA10,趋势走平)。

- MA20 (近20月均线):约 924.50(指数≈MA20,趋势向下)。

- 多空排列信号:

- 短期均线(MA5)上穿中长期均线,目前股指站上 MA5和MA10,但受MA20长期均线(924.50)压制。

- 结论:当前处于 短期多头,长期空头 的修复结构中,尚未形成完全的多头排列。MA5与MA10金叉为积极信号,但需关注 MA20 一线的多空争夺。若能有效站稳 925-930 区间,则中期趋势有望扭转。

四、 多维涨跌幅矩阵解读

1. 涨跌幅矩阵 (截至 2026-05-25)

| 周期维度 | 涨跌幅 | 信号解读 |

|---|---|---|

| 月度环比 (change_percent) | +0.11% | 边际动能极微弱,处于多空平衡态。 |

| 近3个月 (change_3m) | +7.04% | 短周期动能显著增强,是近期最主要的积极信号。 |

| 近6个月 (change_6m) | +3.58% | 中期动能初步转正,确认了自2026年初以来的修复行情。 |

| 近1年 (change_1y) | +0.22% | 同比止跌企稳,结束自2021年以来长达数年的年度负增长。 |

| 近2年 (change_2y) | -8.13% | 长周期压力仍在,表明过去两年整体处于熊市调整格局。 |

| 近3年 (change_3y) | -6.36% | 长期调整趋势尚未反转,收缩幅度较2年期收窄,暗示左侧底部构筑。 |

2. 动能结构解读

- 动能加速:从月度

+0.11%到3个月+7.04%的跃升,显示 短周期动能正在经历从冰点到加速上冲的过程。存量资金有回补迹象。 - 背离收敛:1年期同比

+0.22%与2年期-8.13%形成鲜明对比。这属于 积极的低基数效应修复,反映最近半年的反弹正在逐步对冲过去两年的下跌。 - 长周期压制:2年至3年维度仍录得显著负收益,印证了上方套牢盘及长期供需逻辑未完全反转。短周期修复与长周期下行形成时间维度上的背离,行情定性为长期趋势下的强反弹。

五、 景气度与预警提示

1. 景气状态判断:弱衰退末期 → 弱复苏初期

- 核心依据:

- 价格信号:指数自2021年历史高位持续回落近5年,跌幅达36%,已充分定价“衰退”预期。

- 边际变化:近3个月及6个月涨跌幅双双转正且加速,1年期同比止跌,满足从“衰退”向“复苏”过渡的早期特征。

- 结构确认:长期均线仍处空头排列,但短期均线已拐头并形成金叉,属于典型的左侧修复结构。

2. 预警与提示

- 历史类比风险:2014-2015年的长期阴跌后,指数在供给侧改革驱动下开启了新一轮牛市。当前宏观环境与驱动逻辑(如大基建、城中村改造等潜在政策)是否成立,是判断能否重演历史的关键。若无强力需求侧逻辑支撑,仅凭超跌反弹,上方空间将受限。

- 关键阻力区:当前指数正面临 MA20 长期均线(924.50)和历史密集成交区下沿(930-960)的双重阻力。若无法放量突破,需警惕反弹动能衰竭,重回 870-920 区间震荡的风险。

- 极端波动缺口:数据序列中 2018年8月与2019年12月 存在非连续跳变,提示该数据源可能存在指数编制规则调整或数据归因问题,在进行极值敏感性分析时需加以考量。