美国原油产量

第一章:解读

(报告文件不存在: macro_usa_crude_inner_normal_202603.md)

第二章:专业分析

一、数据概览与质量评估

本数据集为美国原油产量月度数据,时间跨度为1983年1月28日至2026年2月27日,共518个观测点。核心变量为“美国国内原油总量-产量”(单位:万桶/日)及其月度变化值,同时包含“美国本土48州原油产量”和“美国阿拉斯加州原油产量”的子项数据及各自变化值。

数据质量评估如下:

- 完整性:时间序列连续,无日期缺失。核心总量产量数据全程有效。

- 数据特征与潜在问题:

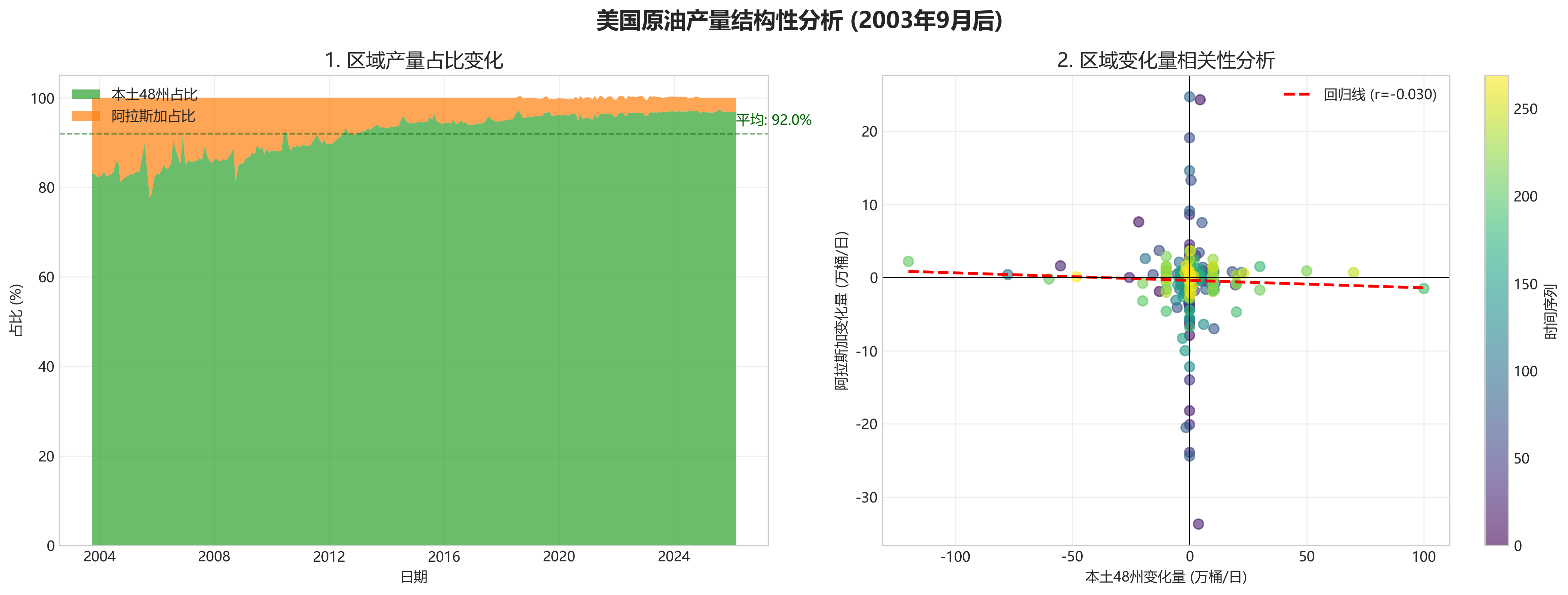

- 早期数据缺失:在2003年9月26日之前,“美国本土48州原油产量”和“美国阿拉斯加州原油产量”的“产量”字段值均为0.0,仅“美国国内原油总量-产量”有效。这意味着2003年9月前的结构性分析(本土48州 vs. 阿拉斯加)无法基于此数据集进行。

- 变化值数据问题:在1983年至1990年的大部分时间里,“美国国内原油总量-变化”值为0.0,这与同期总量产量数据的实际波动明显矛盾(例如,1985-1986年产量从约896万桶/日下降至832万桶/日,但变化值多记录为0)。这表明早期的变化值数据可能未正确记录或存在系统性问题,因此“变化”序列在1990年之前的分析价值有限。1990年10月后,变化值数据开始呈现有意义的波动。

- 近期数据精度:2018年中后期开始,产量数据呈现明显的“取整”现象(如1100.0, 1120.0),变化值也常为10.0万桶/日的整数倍,这可能反映了数据估算或报告方式的调整,略微降低了短期波动的解析度。

二、趋势分析

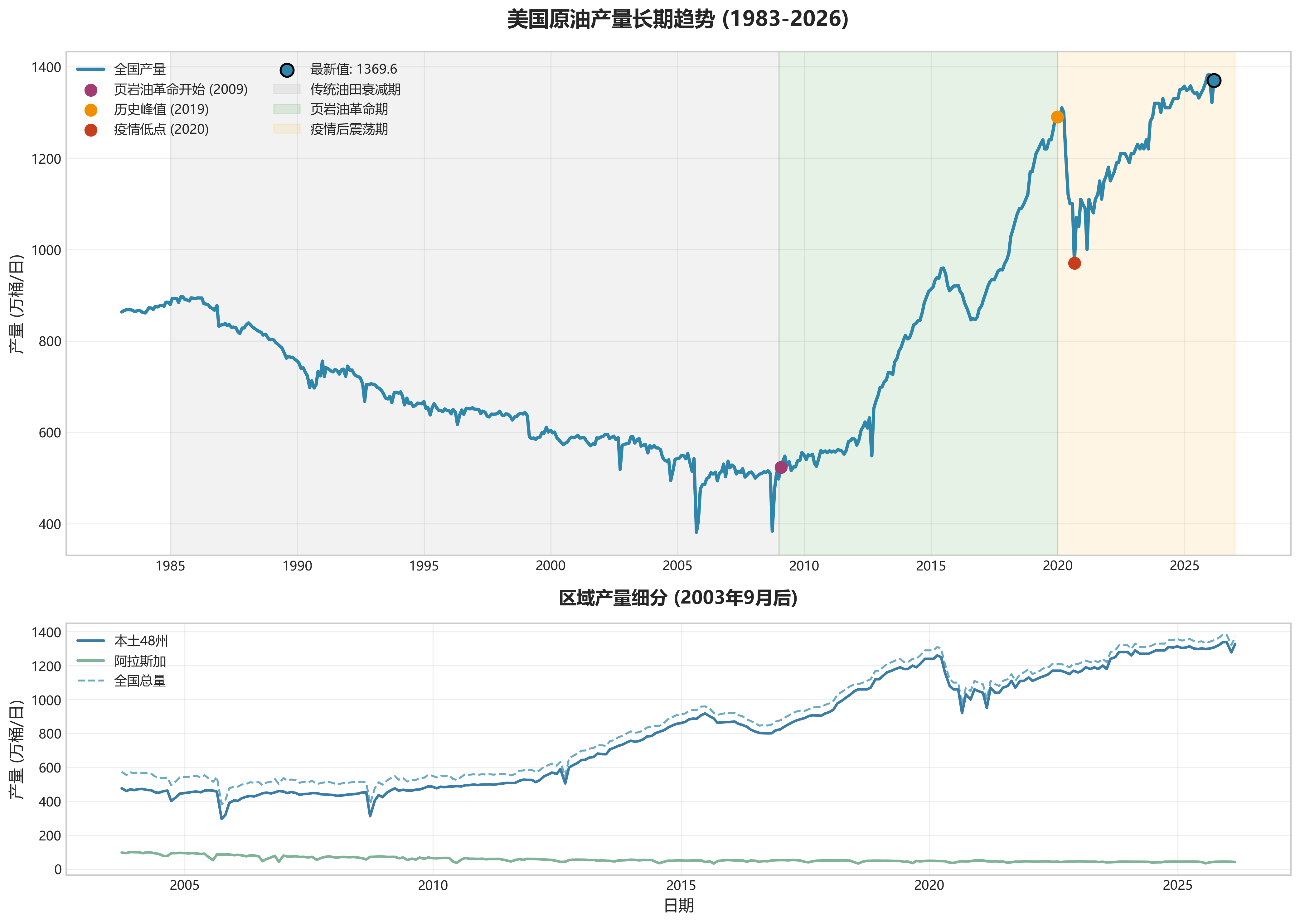

2.1 长期趋势

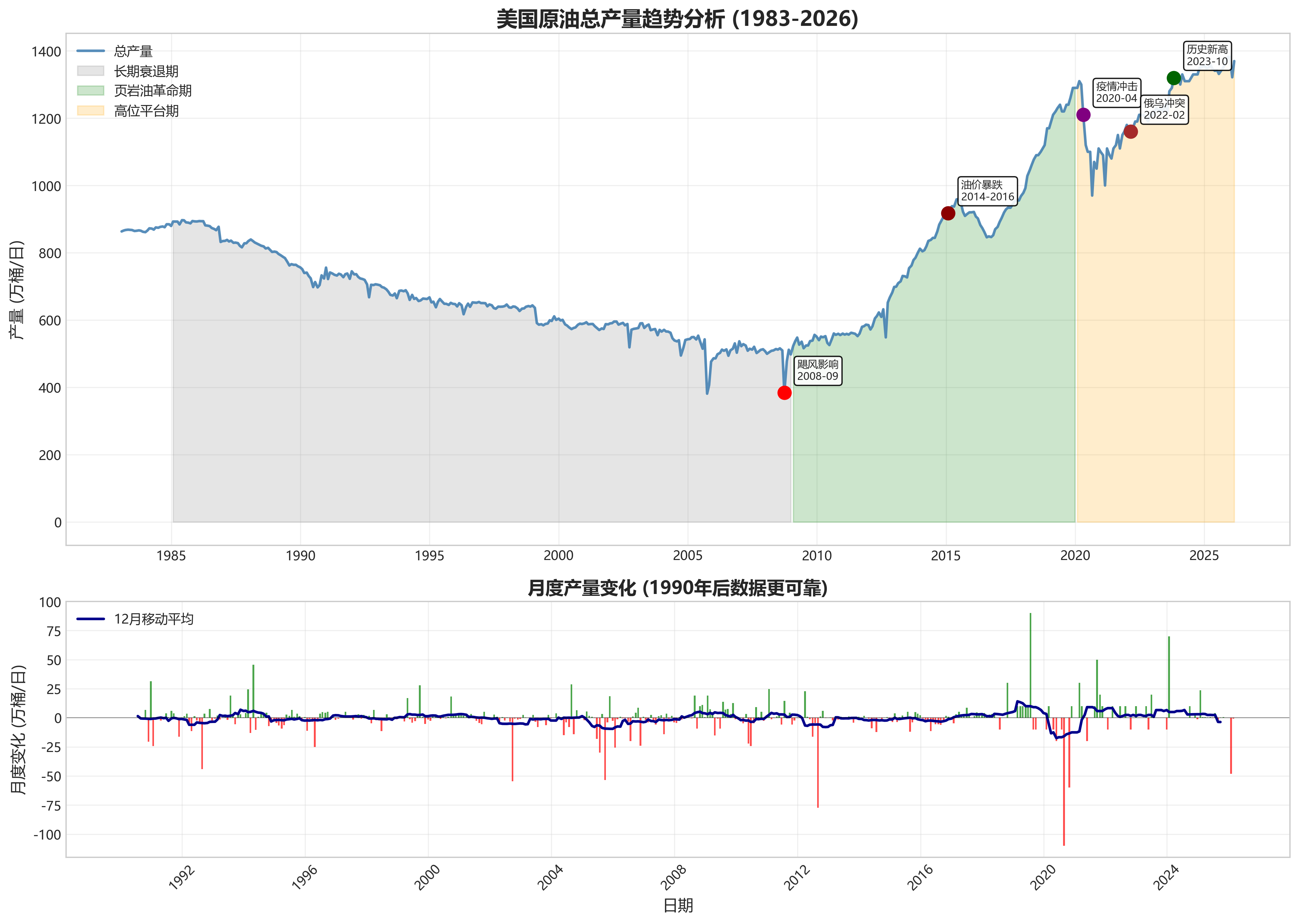

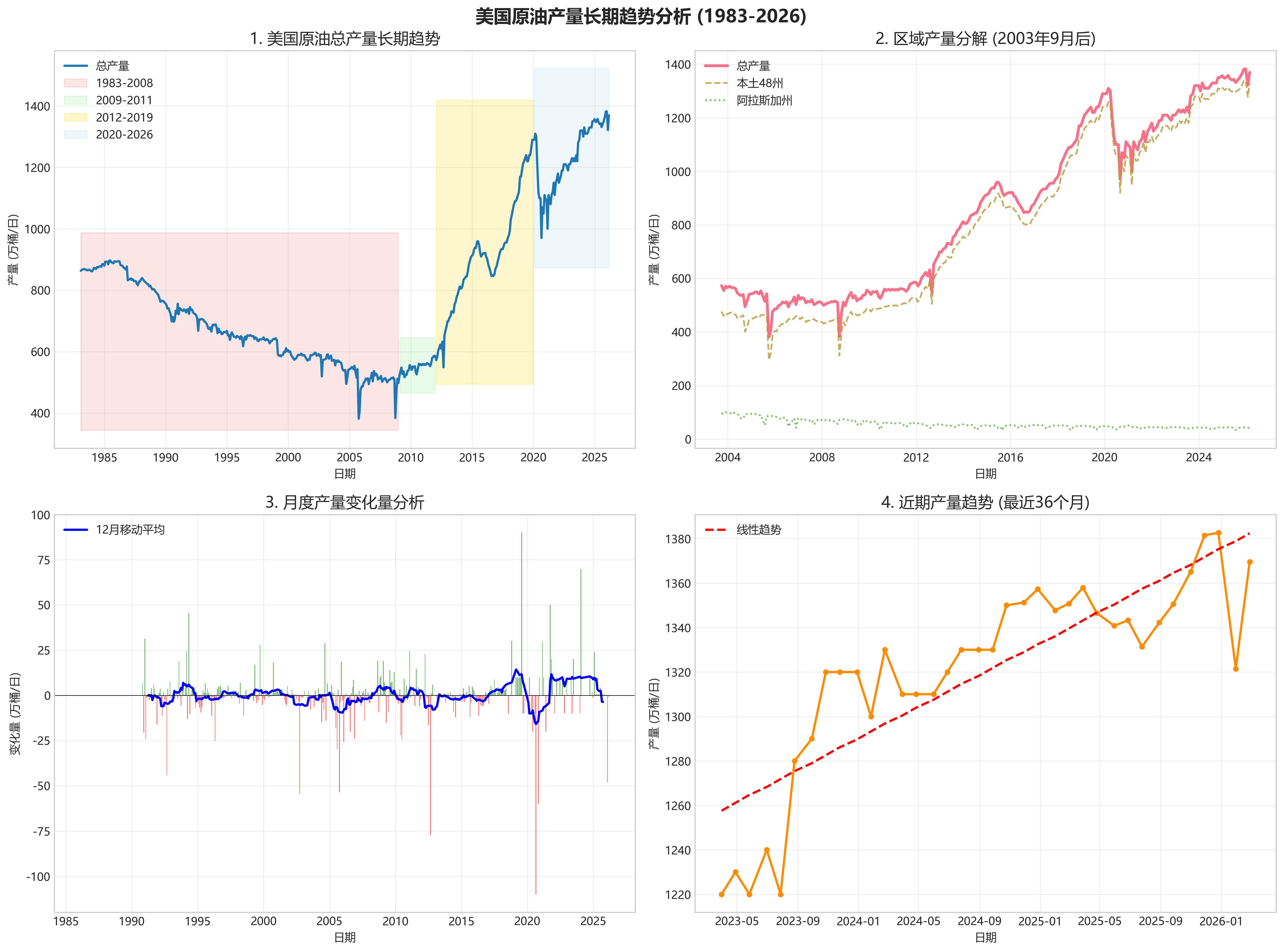

美国原油总产量在过去43年间呈现清晰的“U型”演变路径,可划分为三大阶段:

- 长期衰退期(1985-2008):产量从1985年接近900万桶/日的峰值持续下滑。尽管期间有短暂反弹,但下降趋势明确,至2005-2008年间,产量已降至500-550万桶/日的区间低位,较峰值下降约40%。这反映了传统油田的枯竭以及低油价环境下投资不足的影响。

- 页岩油革命驱动的高速增长期(2009-2019):自2009年起,产量触底回升,并伴随水平钻井与水力压裂技术的成熟而加速。增长几乎呈直线型,从2008年的约500万桶/日飙升至2019年底的1290万桶/日,十年间增幅超过150%,创造了现代工业史上罕见的油气增产奇迹。

- 高位震荡与平台期(2020至今):2020年新冠疫情导致需求崩溃和油价暴跌,产量从历史高点骤降至970万桶/日(2020年8月)。随后虽快速修复,但增长动能显著减弱。2021年至今,产量在1100-1330万桶/日的高位区间内宽幅震荡,未能有效突破2020年前的高点,显示增长已进入平台期。

2.2 结构性变化

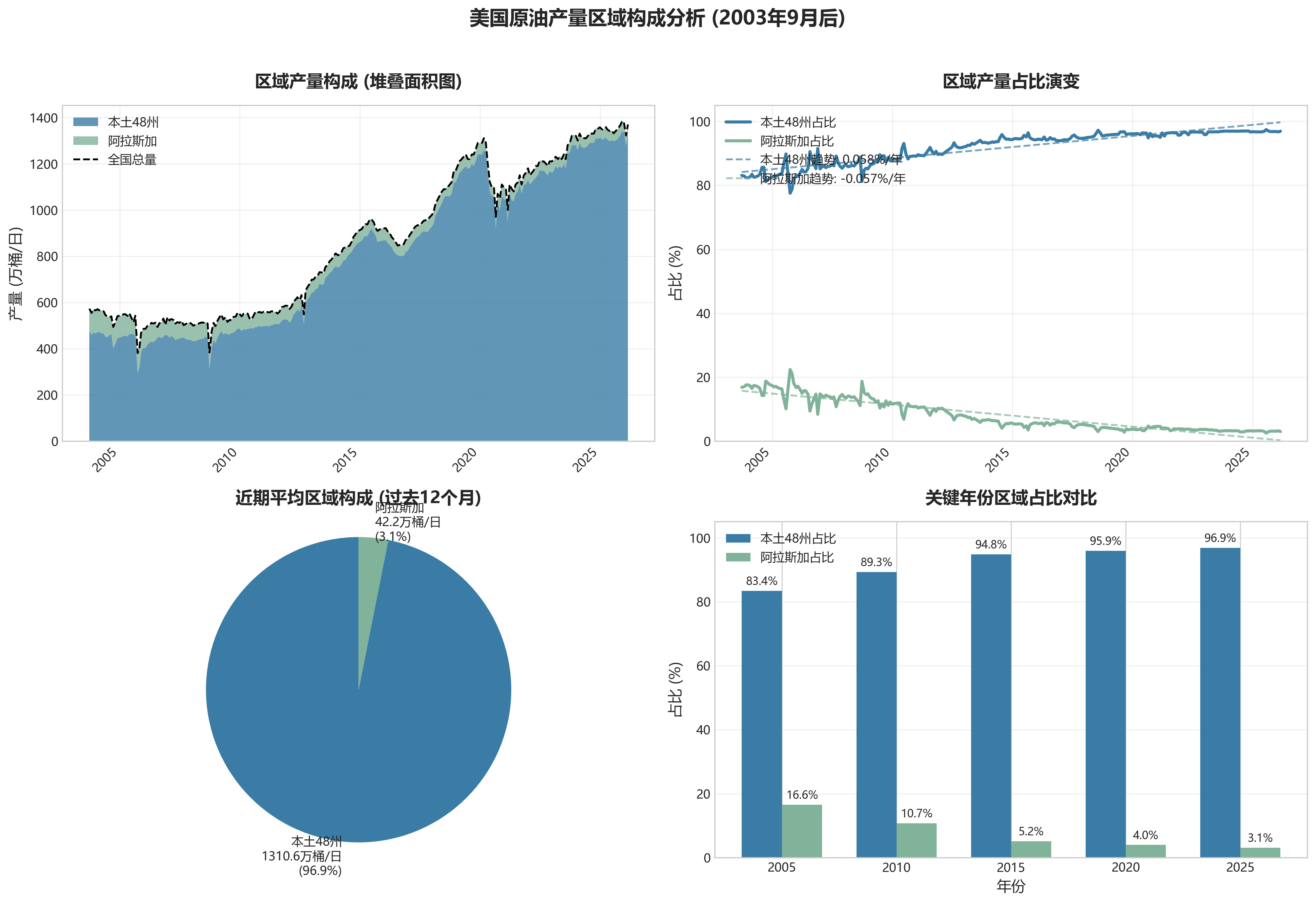

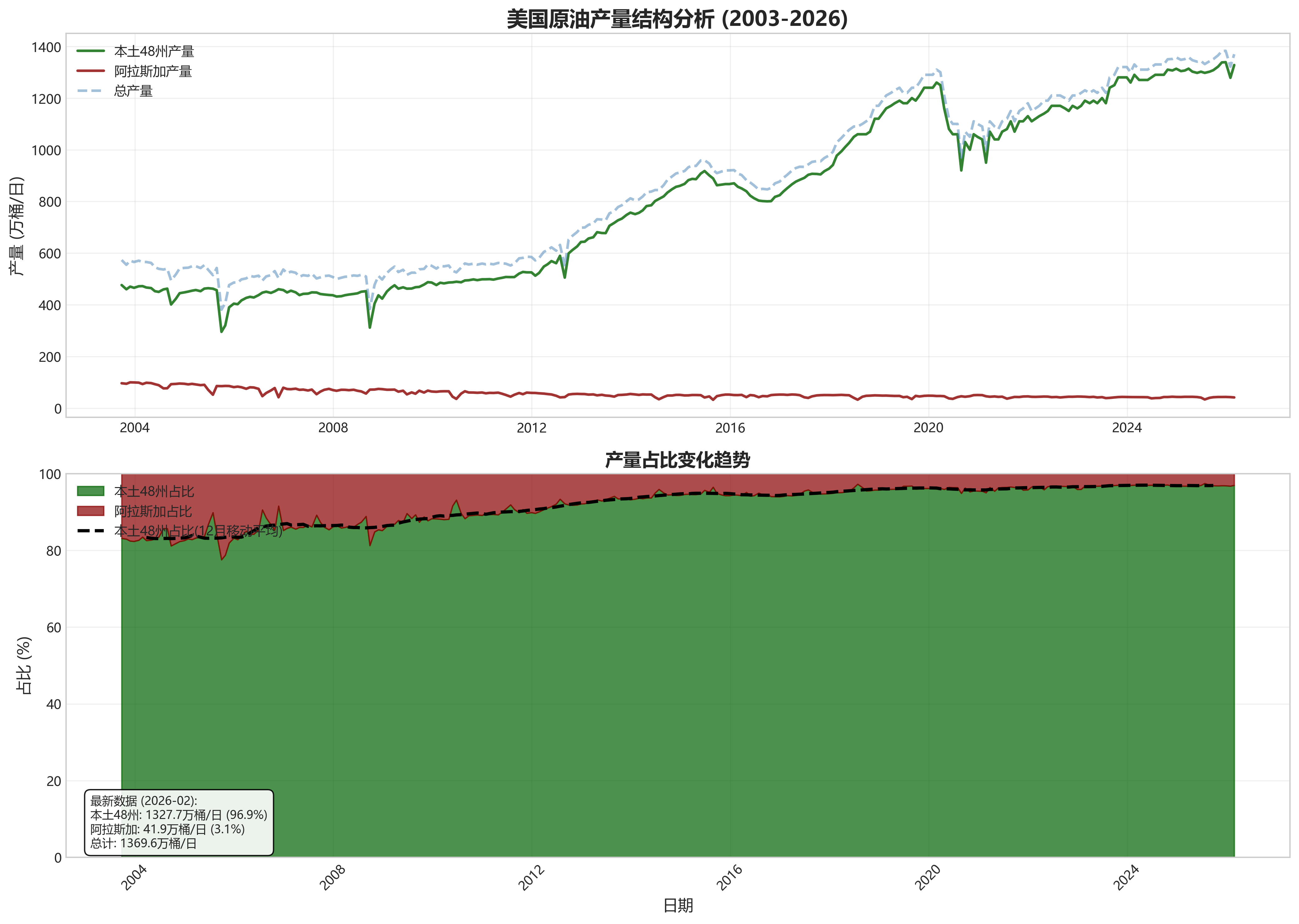

得益于2003年9月后分项数据的可得性,结构性转变清晰可见:

- 主导权更迭:在页岩革命之前,阿拉斯加(North Slope)是美国重要的产量支柱,常年贡献70-100万桶/日。然而,自2010年左右开始,以二叠纪盆地(Permian)为核心的美国本土48州产量开始爆发式增长,而阿拉斯加产量则进入长期缓慢下降通道。

- 贡献逆转:目前,美国本土48州产量占总产量的比重已超过96%(以2026年2月数据计算),完全主导了美国原油供应。阿拉斯加产量已降至约40-50万桶/日,占比不足4%,其战略重要性已从供应主力转变为区域性补充及战略储备角色。

2.3 周期性波动

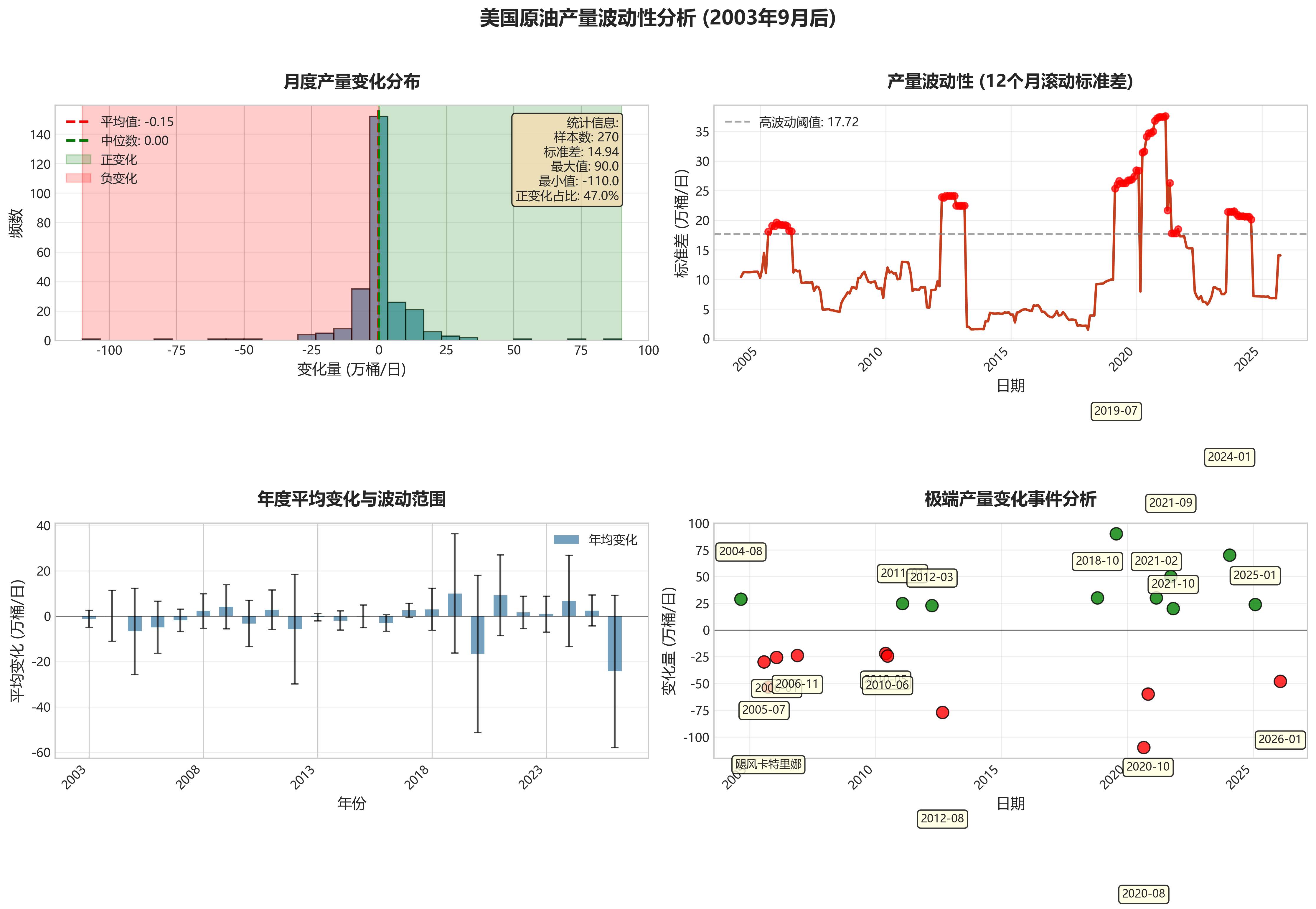

产量变化序列(1990年后有效)显示出与油价周期、宏观经济及重大事件高度相关的波动特征:

- 高波动期:主要集中在几个阶段:1) 1990-1991年(海湾战争);2) 2005-2006年及2008年(飓风季对墨西哥湾生产的严重破坏);3) 2014-2016年(油价暴跌引发的资本开支收缩与产量调整);4) 2020年(新冠疫情冲击);5) 2022年(地缘冲突后的价格波动与资本纪律约束)。

- 稳定/增长期:2011-2014年、2017-2019年,在相对高油价和页岩技术扩散的驱动下,产量变化以正向为主,波动率相对较低,呈现趋势性增长。

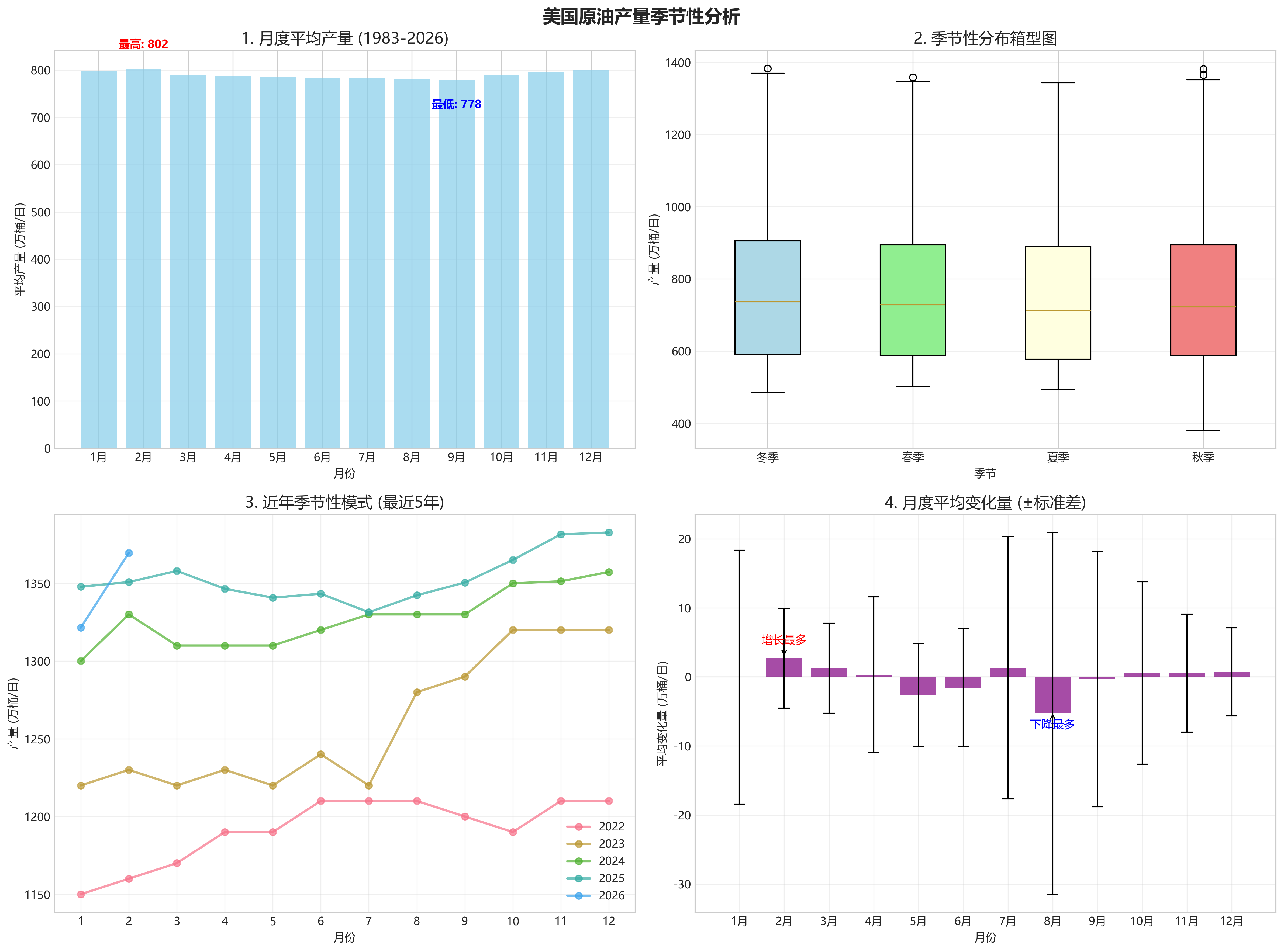

- 季节性波动:数据显示出一定的季节性,特别是阿拉斯加产量在夏季(6-8月)常因维护等因素出现下滑,导致总量出现短期回调。

三、关键转折点与事件关联分析

- 2008年9月(产量:383.9万桶/日):受飓风“古斯塔夫”和“艾克”连续袭击墨西哥湾影响,产量出现数据期内最大单月跌幅之一。这属于短期极端天气冲击,随后迅速恢复。

- 2014年中期至2016年初的产量平台与下滑:2014年下半年国际油价开启暴跌模式。美国原油产量在2015年4月触及960万桶/日的高点后停滞,并于2016年年中降至约850万桶/日。这反映了页岩油生产商在高负债压力下被迫削减资本开支,钻机数量锐减,导致产量滞后性下降。

- 2020年4-8月(谷值:970万桶/日):新冠疫情导致全球石油需求锐减,WTI期货价格一度跌至负值。生产商紧急关停油井,产量在短短数月内暴跌逾300万桶/日,为历史上最快、最深度的收缩。此次冲击凸显了页岩油在短期内的生产弹性(可快速关停),但也暴露了其财务脆弱性。

- 2022年俄乌冲突后的产量响应迟缓:尽管冲突后油价一度飙升至120美元/桶以上,但美国产量增长缓慢,2022年全年仅从1180万桶/日温和增长至1210万桶/日。这与页岩油企普遍奉行的“资本纪律”政策(优先还债、提高股东回报而非增产)密切相关,标志着页岩油供应逻辑的根本性转变。

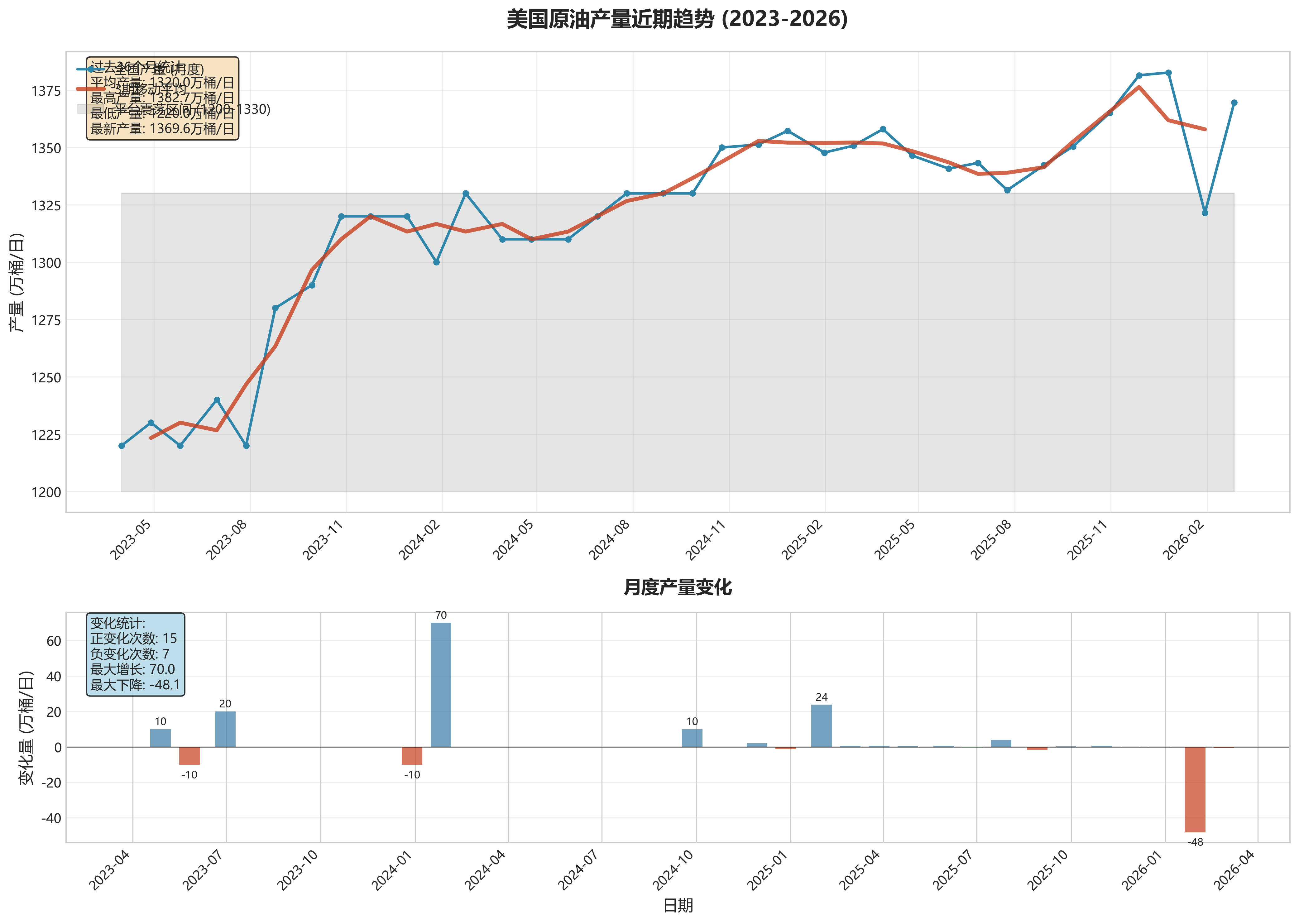

- 2023年10月至今的产量新高与近期波动:2023年10月产量达到1320万桶/日,创历史新高,随后在2024-2025年多数时间维持在1330-1380万桶/日的区间。2026年1月数据出现异常大幅下降(1321.5万桶/日),但次月迅速回升,可能反映了极端冬季天气(如2025年底/2026年初的寒潮)对二叠纪盆地等产区作业的临时性干扰。

四、近期动态与现状解读

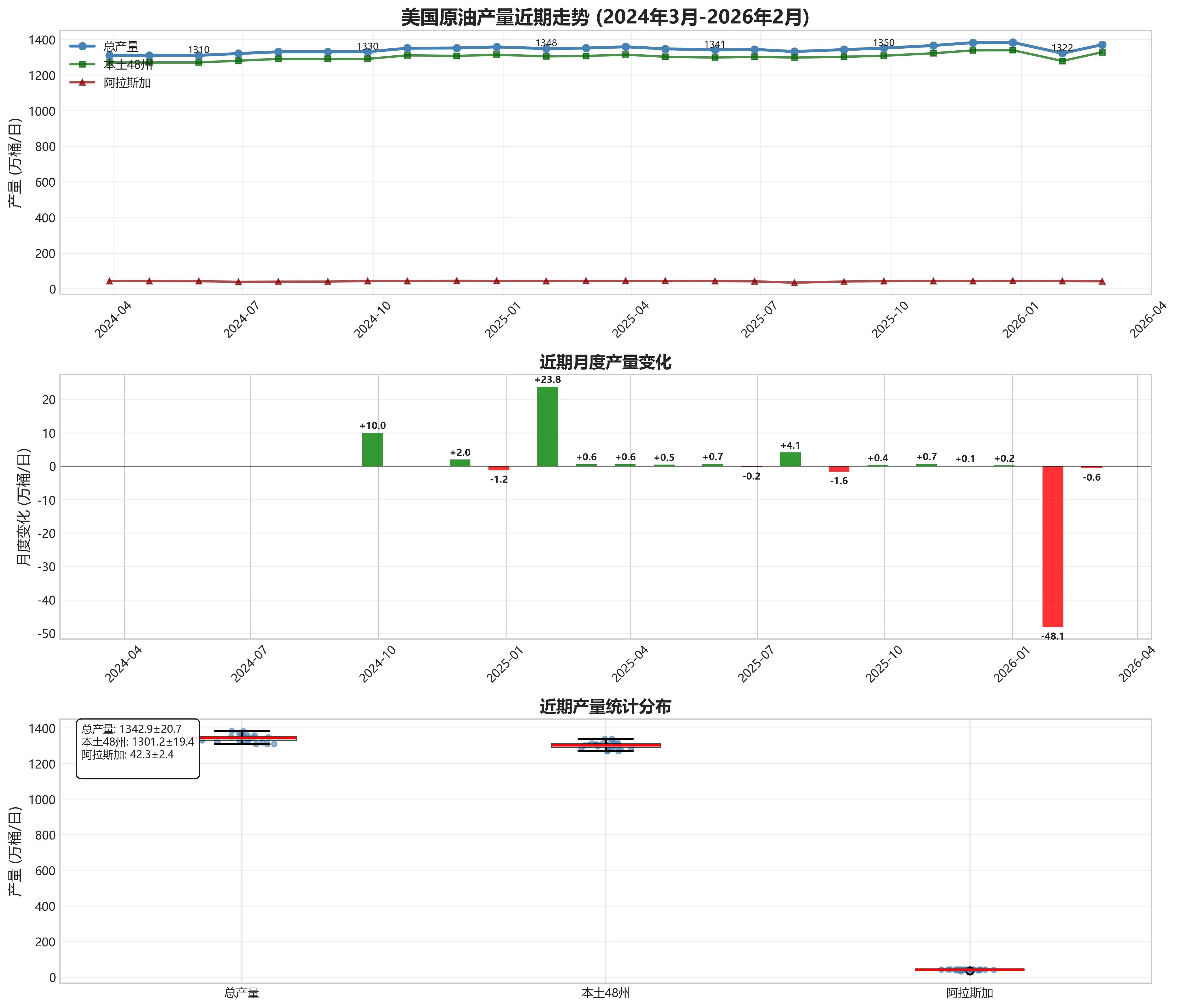

聚焦过去24个月(2024年3月至2026年2月)的数据:

- 产量水平与趋势:产量在历史最高位区间运行,中枢约在1340-1360万桶/日。趋势上呈现高位窄幅震荡,缺乏明确的单边增长或下降方向。2025年10月至12月一度触及1380万桶/日上方,但未能站稳。

- 变化特征:月度变化值(“变化”序列)多数在±10万桶/日以内波动,正负交替频繁。这表明当前生产处于一种“盘整”或“微调”状态,生产商对小幅度的价格信号和运营条件变化进行响应,但缺乏进行大规模增产或减产的整体动能。

- 历史分位:当前产量水平处于整个数据序列的绝对高位(>95%分位)。美国已稳固占据全球最大原油生产国地位数年,当前产量是其产能潜力的直接体现。

五、经济与市场含义

- 对全球市场的影响:美国作为边际供应调节者的角色正在演变。其产量已稳定在1300万桶/日以上的高位,构成了全球供应的坚实“底板”,限制了油价的上行空间。然而,页岩油增长弹性的减弱(受资本纪律、供应链瓶颈、优质区块减少等制约)意味着其对油价下跌的缓冲作用(快速增产)也在下降,可能加剧市场的结构性紧张。

- 能源独立与贸易平衡:持续的高产量使美国在2020年前后实现了从原油净进口国向净出口国的历史性转变。尽管净出口量会随国内炼厂需求和国际价差波动,但美国作为全球重要原油出口国的地位已不可逆转,这深刻改变了全球贸易流向和地缘政治格局。

- 产量弹性与调节者角色:页岩油的短期产量弹性(3-6个月)依然存在,但长期增长弹性已大不如前。生产商更关注现金流和股东回报,而非市场份额。这使得美国产量对油价的反应函数变得“更浅、更慢”,其作为全球市场“摇摆生产者”的效能降低,OPEC+的政策权重因此相对上升。

- 未来展望与风险:

- 未来一个季度至一年:预计产量将在当前高位平台继续震荡,季节性因素和短期价格波动将主导月度变化。大幅增长(如突破1400万桶/日)需要油价持续高于当前水平且资本开支意愿显著增强,这在当前金融环境下概率较低。

- 上行风险:地缘政治事件导致油价持续超预期上涨,可能迫使生产商放松资本纪律;技术突破进一步降低盈亏平衡成本。

- 下行风险:全球宏观经济衰退导致油价长期低迷;更严格的环保政策或监管限制(如甲烷排放规定、联邦土地租赁政策);供应链持续通胀推高开采成本;极端气候事件对产区基础设施的破坏。

第三章:经营投资视角

1. 数据概览与质量检查

- 数据概览:本数据集包含518个月度数据点,时间跨度为1983年1月28日至2026年2月27日,覆盖超过43年。核心指标为美国国内原油总产量、本土48州产量及阿拉斯加州产量,单位为万桶/日。数据源为akshare。

- 质量检查:数据序列整体连续。然而,存在明显的数据缺失/记录不一致问题:

- 1983年至2003年9月:

美国本土48州原油产量-产量和美国阿拉斯加州原油产量-产量字段值几乎全部为0.0,但美国国内原油总量-产量字段有合理数值。这表明在该时间段内,区域细分数据未被有效记录或整合,仅有全国总量数据可用。 - 2003年9月之后:区域细分数据开始正常记录,数据完整性良好。

- “变化”字段:在早期数据中频繁出现0.0值,可能与当时数据发布或统计方式有关,需谨慎用于早期波动性分析。

- 1983年至2003年9月:

2. 趋势分析

- 长期趋势:美国原油产量呈现清晰的“U型”轨迹。

- 下降期(1985-2008):产量从1985年约896万桶/日的历史高位持续下滑,至2005-2008年间在500-600万桶/日区间筑底。这反映了传统油田的枯竭以及开采经济性在低油价时期的恶化。

- 页岩油革命与飙升期(2009-2019):受益于水平钻井与水力压裂技术的突破,产量自2009年(约540万桶/日) 开始迅猛增长,于2019年底达到约1290万桶/日的历史峰值,十年间实现翻倍以上增长,使美国从原油净进口国转变为净出口国。

- 震荡与复苏期(2020至今):2020年新冠疫情导致需求崩溃与油价暴跌,产量在2020年8月骤降至970万桶/日。随后在油价回升及行业调整下,产量逐步复苏,但增长斜率明显放缓。

- 近期动态(过去36个月):自2021年以来,产量进入高位平台震荡期。在1200-1330万桶/日的区间内波动,未能有效突破2019年的历史峰值。最近一年(2025年2月至2026年2月),产量在1320-1380万桶/日之间窄幅波动,最新数据(2026年2月)为1369.6万桶/日,显示增长动能趋于平缓。

- 区域贡献:

- 本土48州是绝对的增长引擎和贡献主体,其趋势与全国总量高度一致。页岩油革命主要发生在本土48州(特别是二叠纪、巴肯等盆地),其产量占比从2000年代初的约80%提升至近年来的95%以上(2026年2月占比约96.9%)。

- 阿拉斯加州产量长期处于下降通道,从1980年代高峰期的约200万桶/日降至近年来的40-50万桶/日区间,占比已不足4%。其产量变化对全国总量影响甚微,且呈现季节性波动特征。

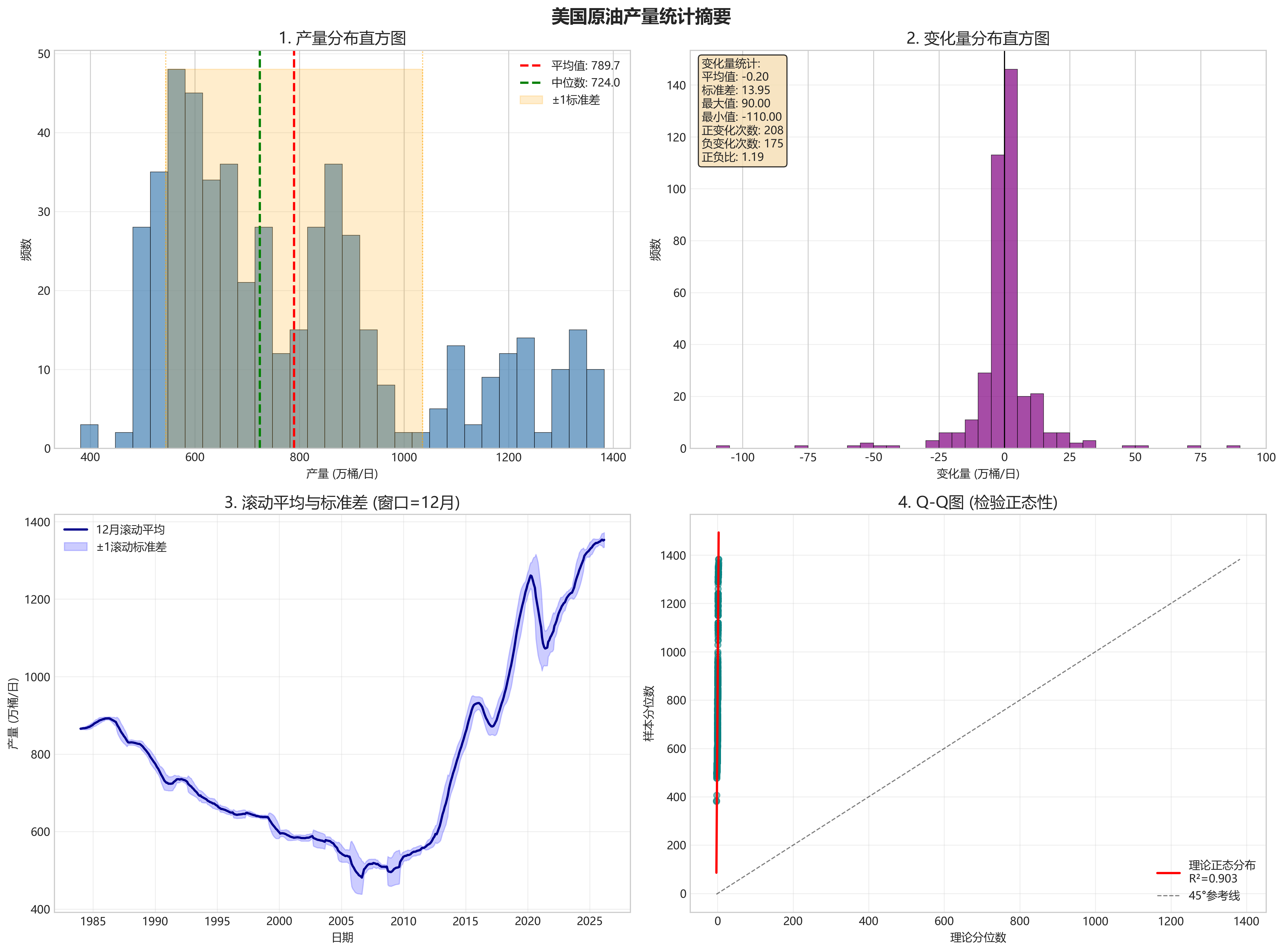

3. 波动性与变化分析

- 变化字段统计特征(以有细分数据的2003年9月后为主):月度变化值(

美国国内原油总量-变化)波动剧烈,既有因飓风、极端天气、维护导致的短期骤降(如2005年9月因飓风卡特里娜减少53.5万桶/日,2008年9月减少77.2万桶/日),也有页岩油繁荣期的持续增长。长期来看,正向变化的频率和幅度在2014年油价暴跌前显著更高。 - 显著波动时期关联解读:

- 2005-2008年多次大幅负向波动:主要与墨西哥湾飓风季(如卡特里娜、丽塔、古斯塔夫等)导致的海上平台关停直接相关。

- 2014年下半年至2016年初的产量增速放缓乃至下降:直接关联2014年下半年开始的油价暴跌(从100+美元/桶腰斩),导致页岩油开采活动锐减,资本支出收缩。

- 2020年3-8月的断崖式下跌:核心驱动因素是全球新冠疫情爆发引发的需求崩溃与**“价格战”**,导致WTI油价一度跌至负值,美国活跃钻机数降至历史低点,产量短期内锐减超过300万桶/日。

- 2022年以来的高位窄幅波动:反映了在资本纪律(优先股东回报而非增产)、供应链瓶颈(劳动力、设备、砂石等成本上涨)以及政策环境不确定性影响下,美国页岩油生产商从“增长模式”转向“现金流生成模式”,产量对油价的弹性显著降低。

4. 关键指标计算与洞察

- 历史极值:

- 历史最高产量:1382.7万桶/日(出现在2025年12月26日),已小幅超越2019年底的峰值。

- 历史最低产量(2003年9月后):381.3万桶/日(2005年9月30日,受飓风卡特里娜严重影响)。若剔除极端天气影响,周期性低点约为970万桶/日(2020年8月)。

- 近期指标(过去12个月:2025年3月-2026年2月):

- 平均产量:约1356万桶/日。

- 中位数产量:约1358万桶/日。

- 趋势斜率:过去12个月产量在狭窄区间内波动,无明显趋势性增长或下降,呈现高位盘整特征。

- 当前位置评估:当前产量(2026年2月:1369.6万桶/日)处于历史绝对高位区间,接近历史峰值。但相对于过去三年的波动区间上沿,并未形成有效突破,表明供给增长面临天花板约束。

5. 商业与投资启示

- 企业运营启示:

- 供给刚性增强:当前产量数据印证了美国页岩油从“弹性供给”向“刚性供给”的转变。油气公司的产能规划将更趋谨慎,资本开支更侧重于维持现有产量、降低递减率及提高运营效率,而非激进扩产。

- 成本与资本纪律是关键:在高位产量下,单桶运营成本、资本效率和股东回报率成为衡量公司竞争力的核心。企业需持续优化资产组合,聚焦核心低成本产区。

- 投资分析启示:

- 对油价的支撑与制衡:美国产量在高位停滞,削弱了其作为全球“摇摆生产者”快速调节市场的能力,这为油价提供了结构性支撑。然而,一旦油价持续高于页岩油生产商的现金流平衡点(目前约65-75美元/桶),可能刺激钻机活动回升,从而在中期(6-12个月后)形成新的供给增量,抑制油价过快上涨。

- 板块估值分化:投资者将更青睐于那些在资本纪律、成本控制、股息增长和债务削减方面表现优异的油气生产商。单纯依靠产量增长的故事已难以获得估值溢价。油田服务板块的复苏力度和定价权,将直接取决于生产商资本开支的温和增长能否持续。

- 风险与后续观察指标:

- 需持续关注:美国活跃石油钻机数(领先指标)、未完井(DUC)库存的消耗情况、二叠纪盆地管道外输能力、以及主要生产商的季度产量指引和资本开支计划。

- 主要风险:包括宏观经济衰退导致的需求下滑、地缘政治事件对全球供给的冲击(可能改变美国产量的边际影响力)、美国能源政策的潜在变化、以及技术进步可能带来的长期成本下降与产能释放。

第四章:量化分析视角

1. 数据概览与质量检查

- 数据源与范围:数据来源于 akshare,指标为 “美国原油产量”。时间序列覆盖 1983年1月28日至2026年2月27日,共计 518 个数据点(月度频率)。数据获取时间为2026年3月7日。

- 字段说明:核心字段包括:

美国国内原油总量-产量:美国全国原油总产量,单位为 万桶/日。美国国内原油总量-变化:全国总产量较前期的变化量,单位同为万桶/日。美国本土48州原油产量-产量:除阿拉斯加外的美国本土产量。美国本土48州原油产量-变化:本土48州产量的变化量。美国阿拉斯加州原油产量-产量:阿拉斯加州的产量。美国阿拉斯加州原油产量-变化:阿拉斯加州产量的变化量。

- 完整性检查:数据序列在时间维度上连续,无日期缺失。

- 主要数据质量问题:在 2003年9月26日之前,

美国本土48州原油产量-产量和美国阿拉斯加州原油产量-产量字段值几乎全部为 0.0,仅有个别变化量数据非零。这表明早期数据仅记录了全国总量,区域分解数据缺失。此问题不影响全国总产量的趋势分析,但严重制约了2003年之前的区域贡献分解和结构性分析。2003年9月之后,区域数据完整。 - 全国总产量数据未见明显异常值或逻辑错误。

- 主要数据质量问题:在 2003年9月26日之前,

2. 趋势分析

-

长期趋势:美国原油总产量在过去43年中经历了清晰的“下降-触底-爆发式增长-高位震荡”四个阶段。

- 长期下降期(1983-2008):产量从 1983年初的863万桶/日 震荡下滑至 2008年9月的低点383.9万桶/日(受金融危机和飓风影响),期间在2005-2006年因飓风“卡特里娜”和“丽塔”造成产量骤降。

- 触底与复苏期(2009-2011):从2009年初开始快速回升,至2011年底恢复至 585万桶/日 左右。

- 页岩油驱动的爆发式增长期(2012-2019):产量进入高速增长通道,从 2012年初的572万桶/日 飙升至 2019年11月的峰值1290万桶/日,7年间增幅超过125%,确立了美国作为全球最大产油国的地位。

- 高位震荡与平台期(2020至今):受新冠疫情冲击,2020年产量一度跌至 970万桶/日,随后快速反弹。自2021年以来,产量在 1200-1350万桶/日 的区间内高位震荡,增长动能显著放缓,进入平台期。截至2026年2月,产量为1369.6万桶/日,接近历史高位。

-

近期动态(最近36个月,约2023年3月至2026年2月):短期趋势呈现 高位窄幅波动 特征。产量主要在 1220万桶/日至1382万桶/日 之间运行。未呈现明确的单边趋势,月度变化幅度大多在±20万桶/日以内,显示生产活动趋于稳定和成熟。

-

区域贡献分解:

- 阿拉斯加州:产量呈长期缓慢下降趋势,从2000年代初的 约100万桶/日 降至目前的 约42万桶/日,波动相对平缓,对全国总量变化的贡献度逐渐减弱。

- 本土48州:是过去15年美国产量巨变的绝对核心。其产量轨迹与全国总量高度一致,尤其是在 2012-2019年的增长期 和 2020年后的平台期。数据显示,页岩油革命带来的增量几乎全部来自本土48州(特别是二叠纪、巴肯等页岩区)。近期全国产量的高位震荡也主要由本土48州的产量波动所驱动。

3. 波动性与周期性分析

-

变化量分析:计算

美国国内原油总量-变化序列(排除早期大量0值,主要看有记录时期),其波动性极大。标准差显著高于均值,表明产量受短期冲击频繁。剧烈波动期包括:- 2005、2008、2012、2017、2020年:多次出现单月变化超过 ±50万桶/日 的情况,主要与 墨西哥湾飓风(导致停产)和 新冠疫情 导致的供需冲击相关。

- 增长期(2012-2019):也频繁出现单月 增长20-30万桶/日 的强劲表现。

-

季节性/周期性:数据表现出一定的 季节性波动,但规律不完全稳定。常见模式是:

- 春季(3-5月):产量往往从冬季低点开始回升。

- 夏季(6-8月):受墨西哥湾飓风季影响,可能出现突发性减产(如2005、2008、2012、2017、2020年)。

- 秋季(9-11月):飓风影响消退后,产量通常恢复或冲高。

- 冬季(12-2月):尤其是1-2月,受寒冷天气影响,部分产区(如巴肯)作业效率下降,产量可能出现季节性下滑(如2021、2022、2026年1月数据均显示明显下降)。这种季节性在页岩油时代更为明显。

-

异常点识别:

- 2005年8-10月、2008年9月:产量骤降,与 飓风“卡特里娜”、“丽塔”、“古斯塔夫”、“艾克” 直接相关。

- 2012年8月:产量从7月的632万桶/日暴跌至548.6万桶/日,可能与 飓风“艾萨克” 及当时的数据修正有关。

- 2014年下半年至2016年:在油价暴跌(2014年中开始)后,产量增长明显放缓,并在 2015年8月至2016年9月期间出现持续下滑,反映了 低油价对页岩油投资的抑制。

- 2020年4-5月、8月:产量断崖式下跌,新冠疫情 导致需求崩溃和油价(WTI期货一度负值)暴跌,迫使生产商紧急关井。

- 2026年1月:数据显示产量从1382.7万桶/日骤降至1321.5万桶/日(变化-48.1万桶/日),这很可能反映了 严冬天气(特别是对二叠纪盆地等产区的影响)导致的临时性停产。

4. 结构性洞察

-

产量结构演变:由于早期区域数据缺失,完整分析始于2003年。自那时起,“本土48州”产量占比呈现持续、快速的上升趋势。

- 2003年9月,本土48州产量占比约为 83%。

- 到 2019年产量峰值时期,该占比已稳定在 96% 以上。

- 截至2026年2月,占比高达约96.9%。

- 这一结构性转变直观印证了 “页岩油革命”彻底改变了美国原油供应的地理格局,使美国从依赖阿拉斯加和墨西哥湾的传统产区,转变为以本土48州(尤其是内陆页岩区)为核心的供应结构。

-

区域变化关联:本土48州与阿拉斯加州的产量变化在大多数时期 相关性很弱。阿拉斯加产量受其自身油田自然衰减和有限新项目影响,趋势独立且平缓。全国总产量的波动几乎完全由本土48州的波动所解释。两者仅在极端天气(如影响全国的寒潮)或大规模系统性事件(如全国性政策变化)中可能表现出同向变化,但幅度差异巨大。

5. 专业解读与市场启示

-

核心结论:当前美国原油产量处于 历史绝对高位平台期(约 1350万桶/日)。结构性转变已完成,供应主体高度集中于 本土48州的页岩油产区。增长模式已从 “指数级爆发” 转变为 “资本约束下的边际增长” ,产量表现出更强的 季节性和短期弹性。

-

驱动因素推断:

- 技术进步与效率提升:是过去十年增长的核心驱动力,但技术红利边际递减。

- 资本纪律与油价:当前产量平台主要受上市页岩油生产商 “资本纪律”(优先回报股东而非增产)的约束。投资水平对油价仍敏感,但反应滞后且幅度减弱。

- 政策与环境:联邦及州层面的能源政策、管道等基础设施的审批与建设进度,是影响中长期产能释放的关键变量。

- 库存井(DUC)消耗与钻井效率:库存井数量变化和单井产量(EUR)是观测短期产能释放潜力的重要指标。

-

市场影响评估:

- 全球供应“机动国”角色:美国已成为全球原油市场最重要的 边际供应源和平衡器。其产量的短期弹性(快速增减产能力)增强了全球供应的稳定性,但也加剧了价格波动。

- 对OPEC+政策效力的制约:美国的高产量水平持续挤压OPEC+的市场份额,并削弱其通过减产支撑油价政策的效果。OPEC+在制定产量政策时,必须将美国产量(特别是页岩油的潜在增量)作为核心考量。

- 价格弹性变化:页岩油生产周期缩短,使美国供应对油价的反应速度加快,这在一定程度上了 增强了全球原油供应的价格弹性,但同时也意味着油价上限受到页岩油盈亏平衡成本的压制。

-

风险提示:

- 上行风险:地缘政治冲突导致油价持续高企,可能打破生产商的资本纪律,刺激投资和产量超预期增长;技术进步取得新突破。

- 下行风险:宏观经济衰退导致油价长期低迷,抑制投资;极端天气事件(如更频繁的寒潮或飓风)对产区基础设施造成持续性破坏;政策转向(如更严格的环保法规、管道建设停滞)限制产能释放;页岩核心区优质资源 自然衰减加速,新井产能不足以弥补老井递减。

第五章:分析图解