中国宏观杠杆率

目录

第一章:解读

-

数据概览

- 这份数据记录了中国从2005年3月到2024年12月,接近二十年间,国家整体以及家庭、企业和政府各自负债情况的变化。

- 相当于一份国家经济的“体重秤”和“体检表”,它衡量的是整个社会(包括政府、企业和家庭)的“债务体重”占其一年“总收入”(国内生产总值)的比例,数值越高,意味着整体负债越重。

-

核心发现(总债务趋势)

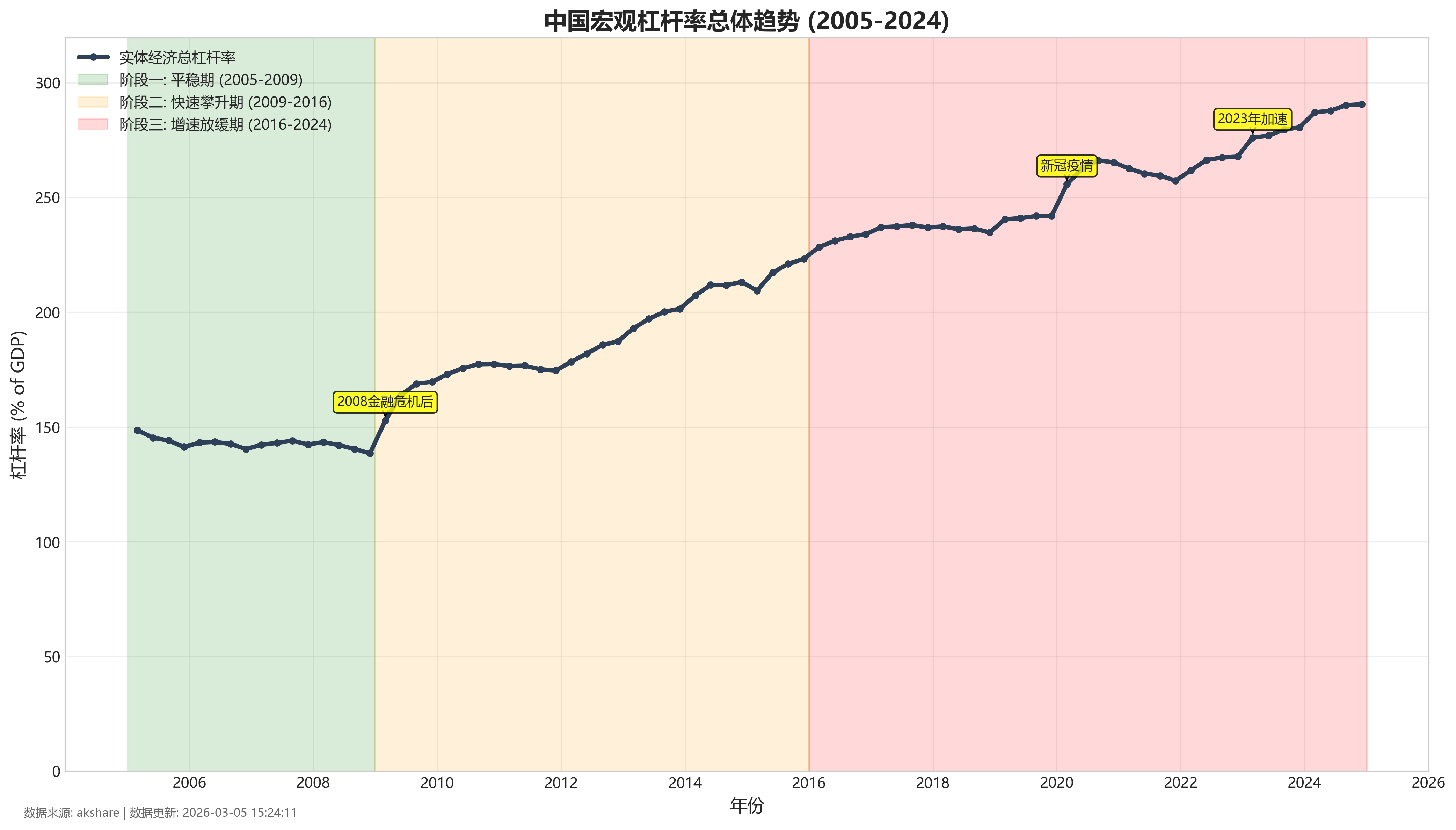

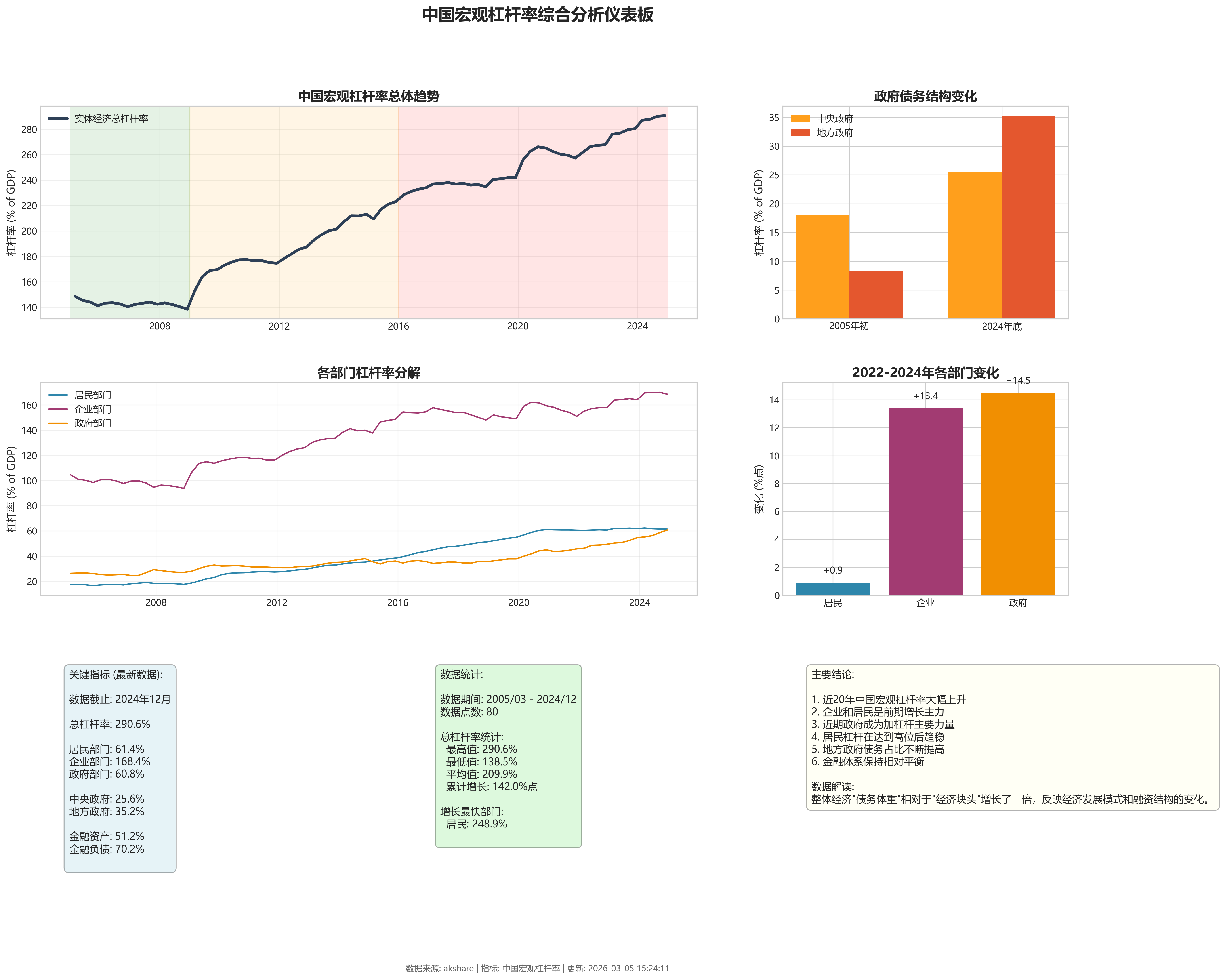

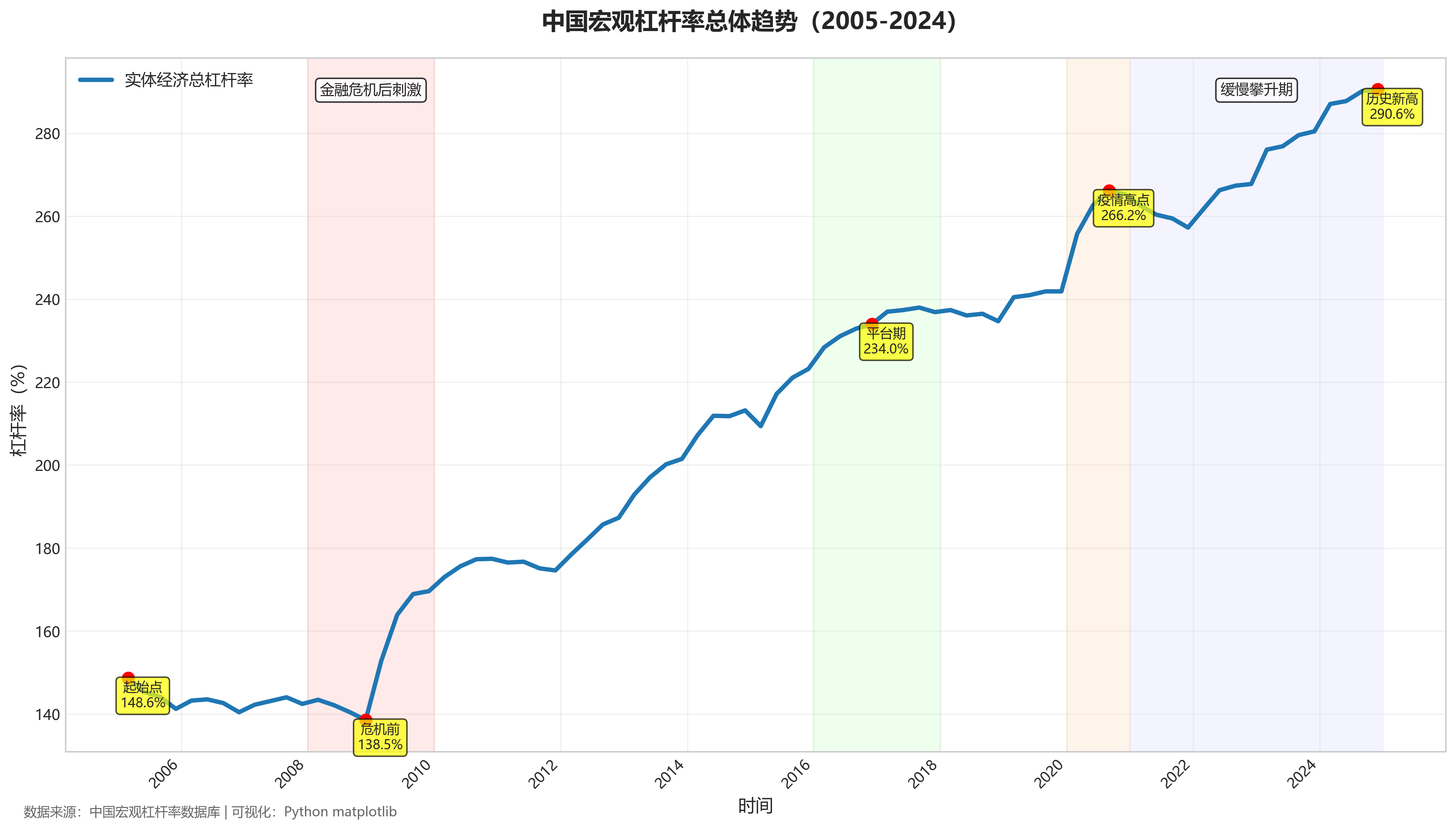

- 整个实体经济部门的总债务水平在近二十年间经历了显著的上升。

- 大致可分为三个阶段:2009年之前相对平稳;2009年至2016年左右快速攀升;2017年之后增速放缓,但仍在缓慢上升,尤其在2020年和2023年后又有小幅加速。

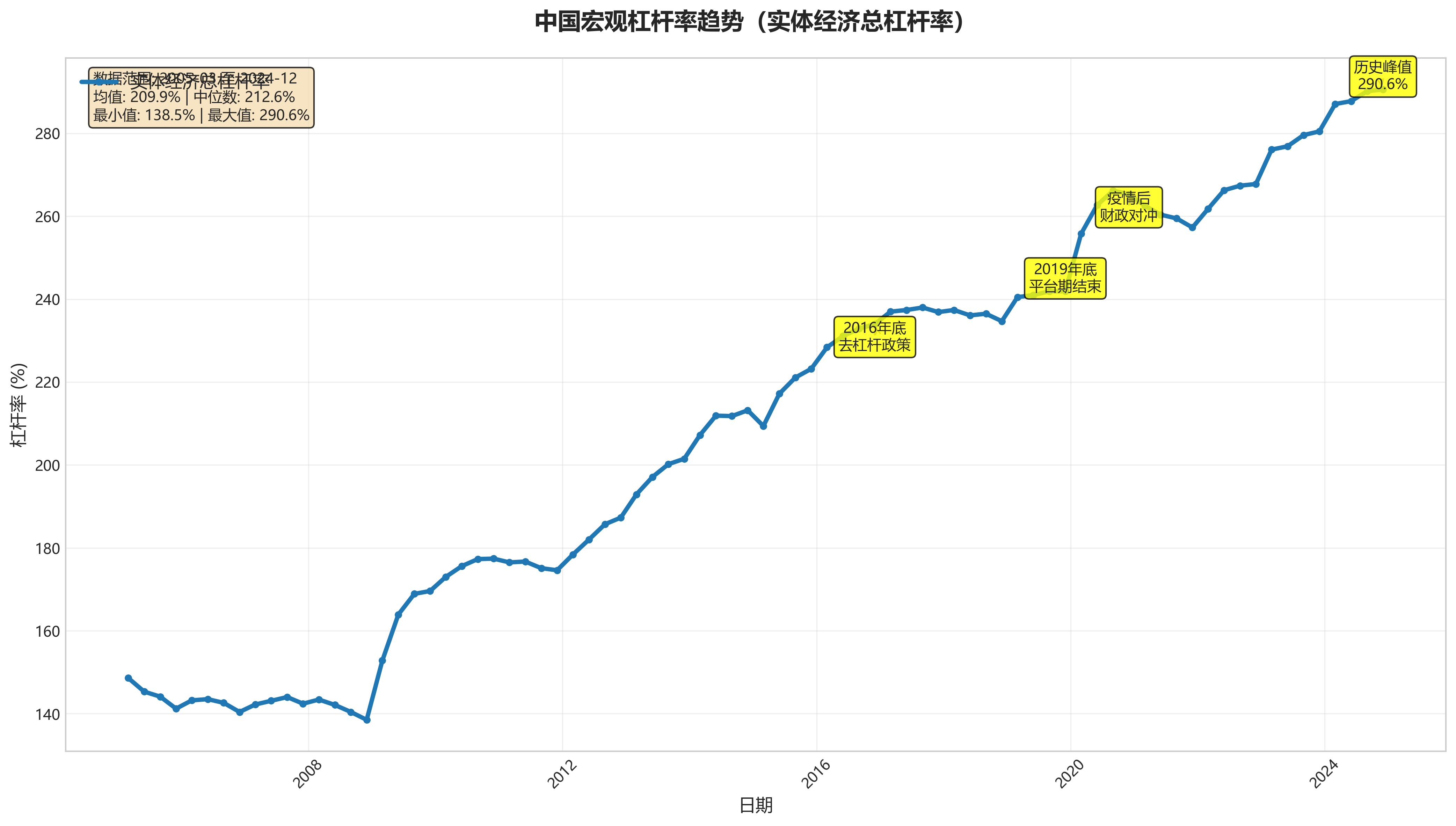

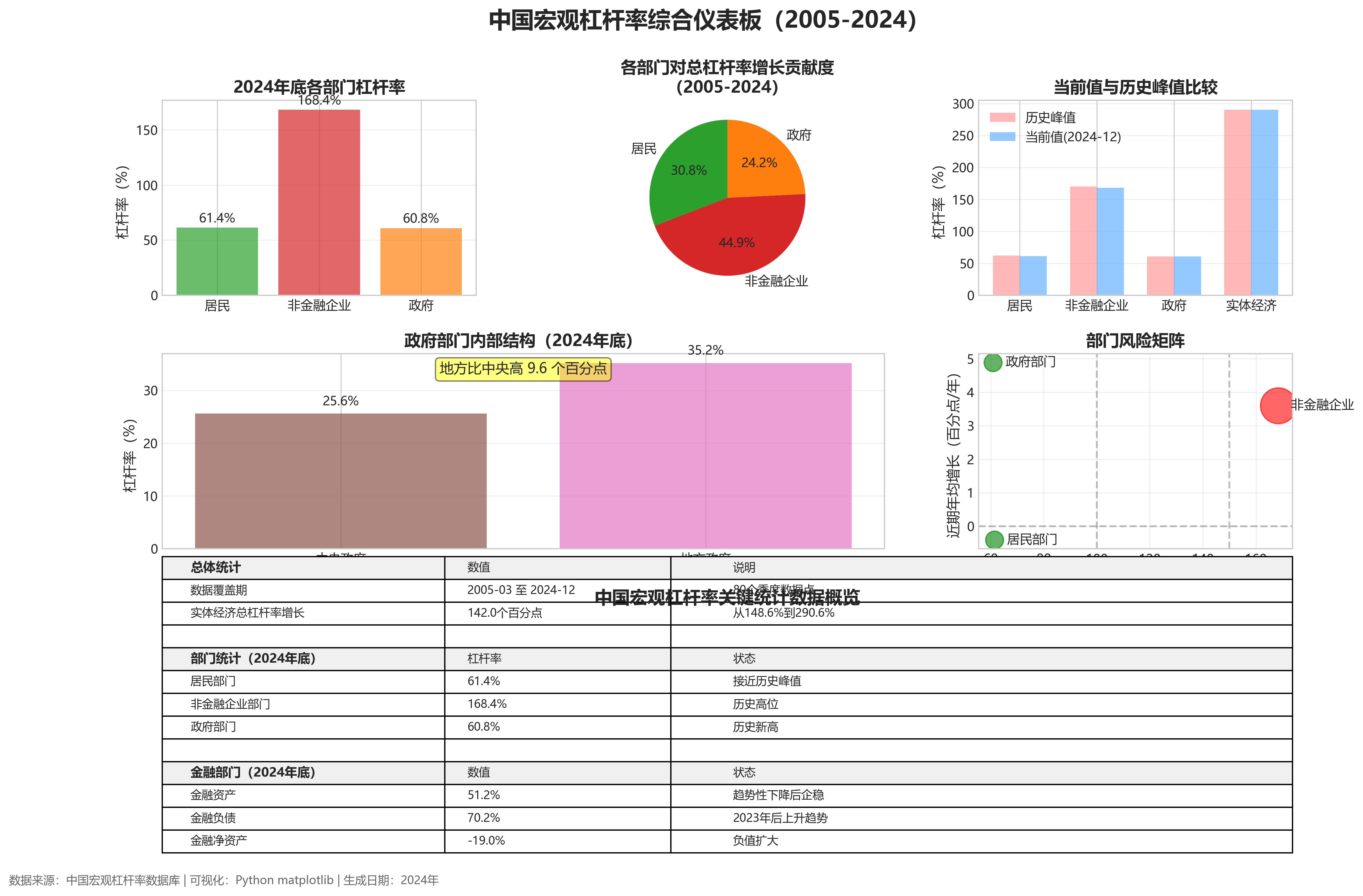

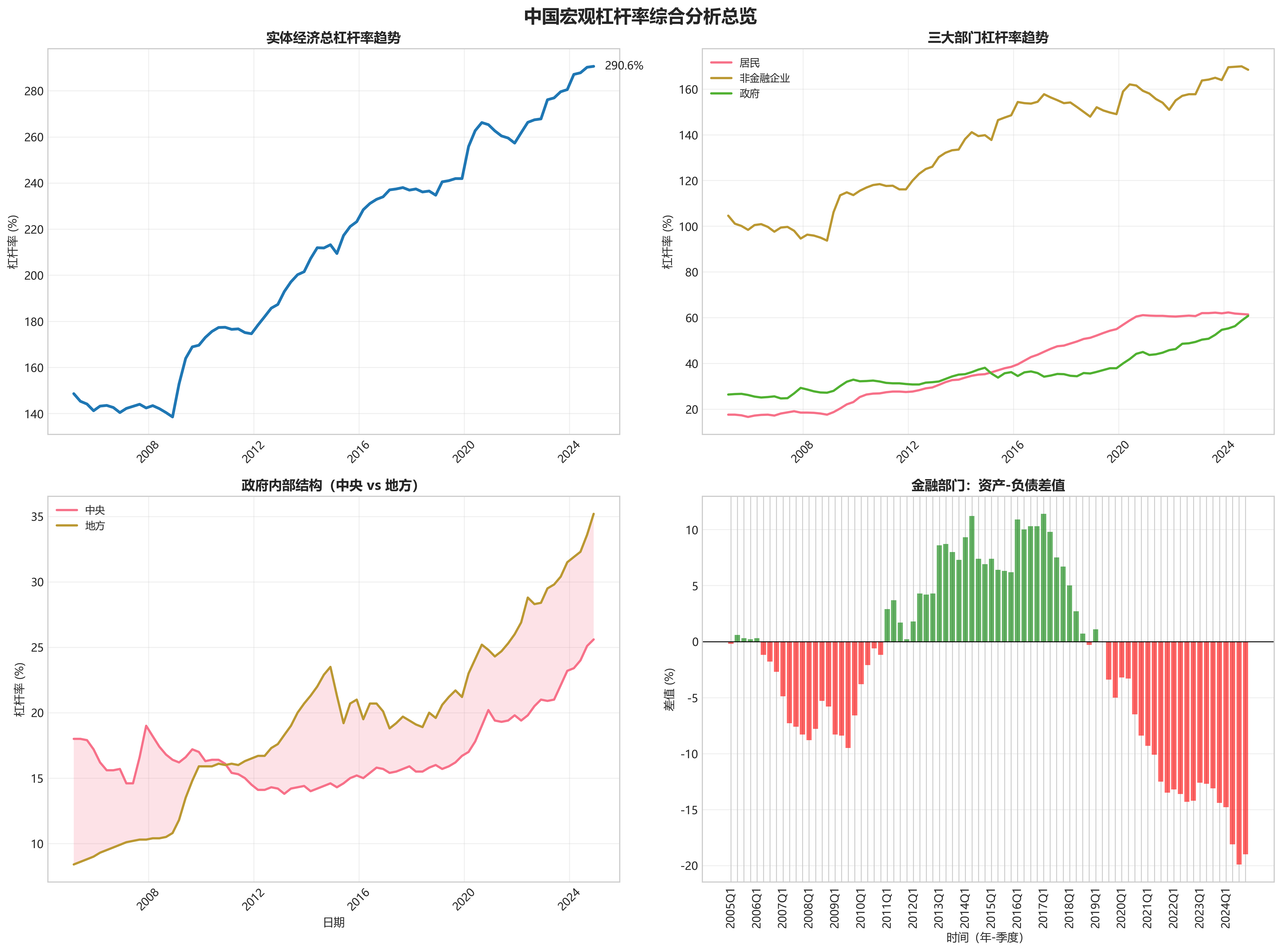

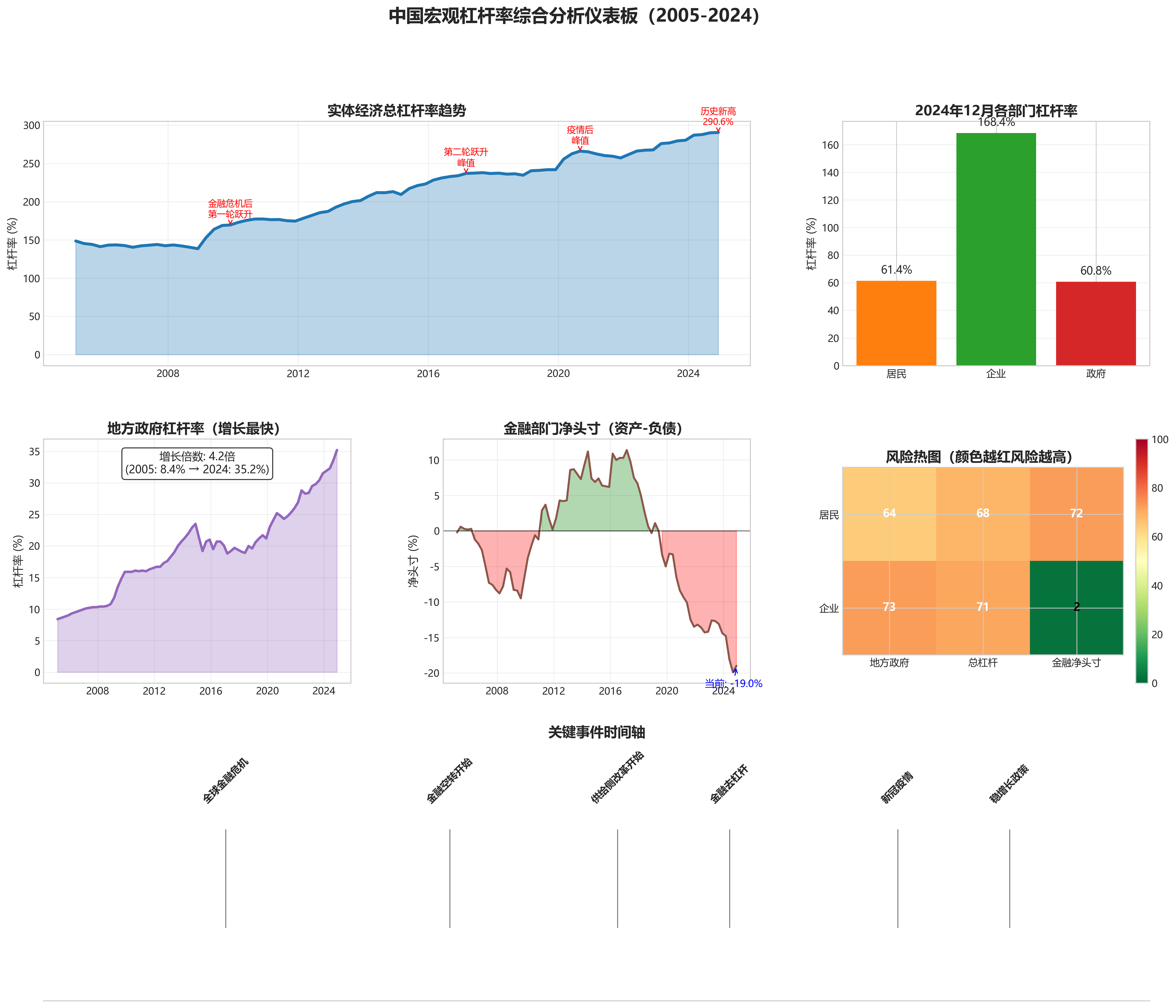

- 总债务比例从2005年初的约148.6%,增长到2024年底的290.6%,几乎翻了一番。这相当于整个国家的“债务体重”相对于其“经济块头”增长了一倍。

-

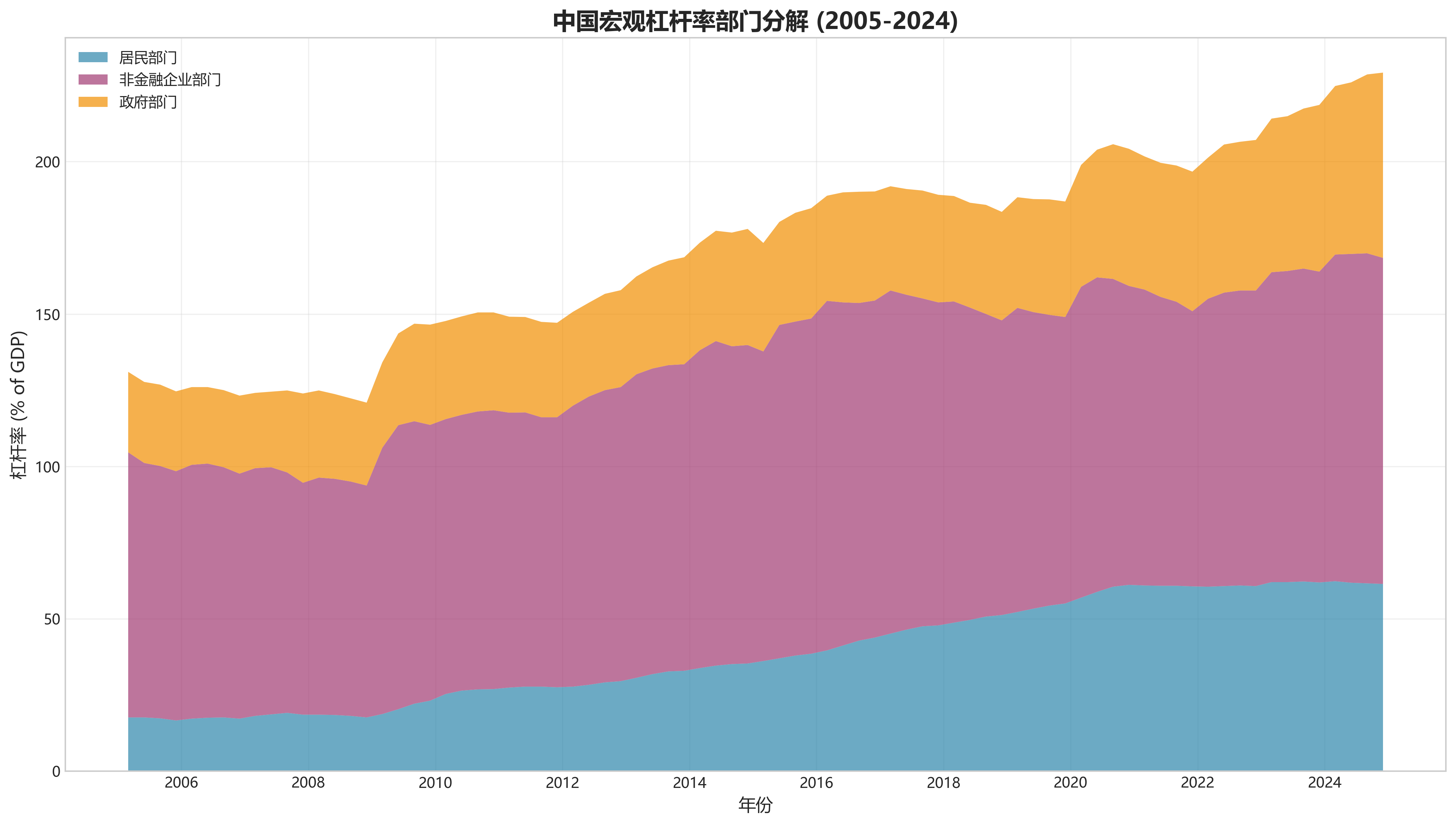

部门分解(谁在借钱)

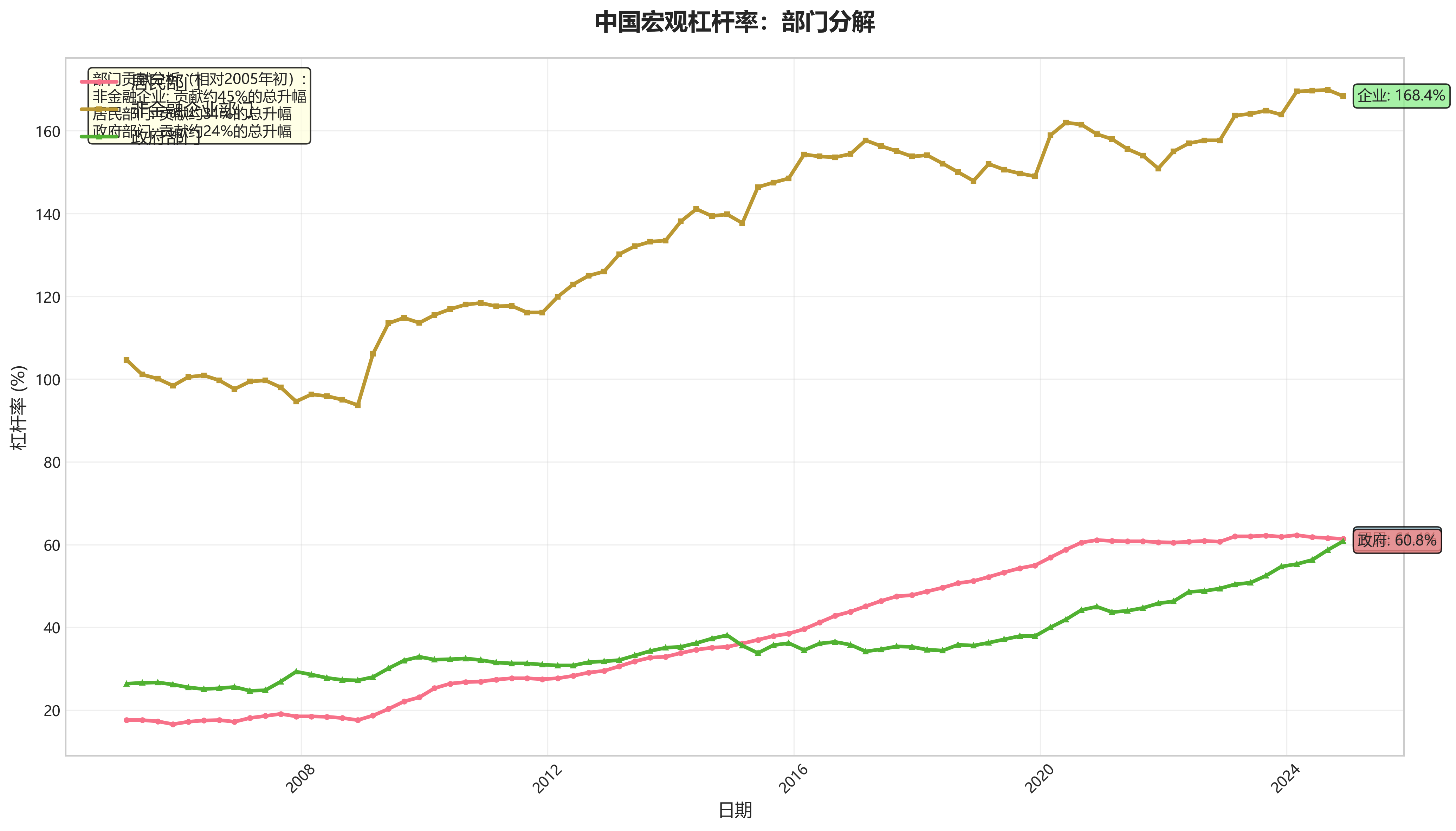

- 非金融企业部门一直是债务最重的部分,且增长显著,是推动总债务上升的主要力量之一。

- 居民部门债务起步低,但增长非常快,是增速最快的部门之一。

- 政府部门债务也稳步增长,特别是在2009年和2020年后等时期。

- 通俗解释:企业债务高企,反映了它们通过大量借钱来投资建厂、扩大生产;家庭债务的快速增长,很大程度上与越来越多的人贷款买房、买车等消费升级有关;政府债务的增加,则常用于建设公路、桥梁等公共设施,或在经济遇到困难时(如2008年金融危机、2020年疫情)加大开支来稳定经济和民生。

-

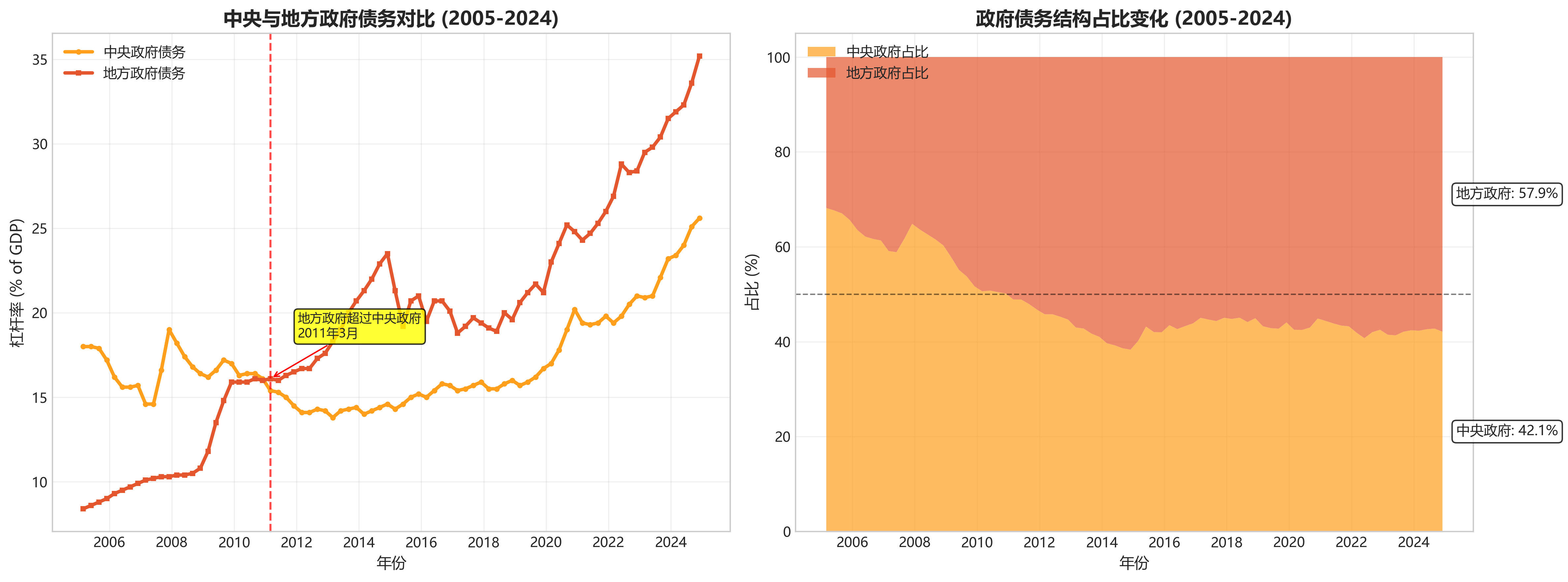

政府债务结构

- 中央政府和地方政府债务都在增长。

- 早期中央政府债务占大头,但大约从2013年开始,地方政府债务的占比逐渐提高,并超过了中央政府。到2024年底,地方政府债务已成为政府债务的主要部分。

-

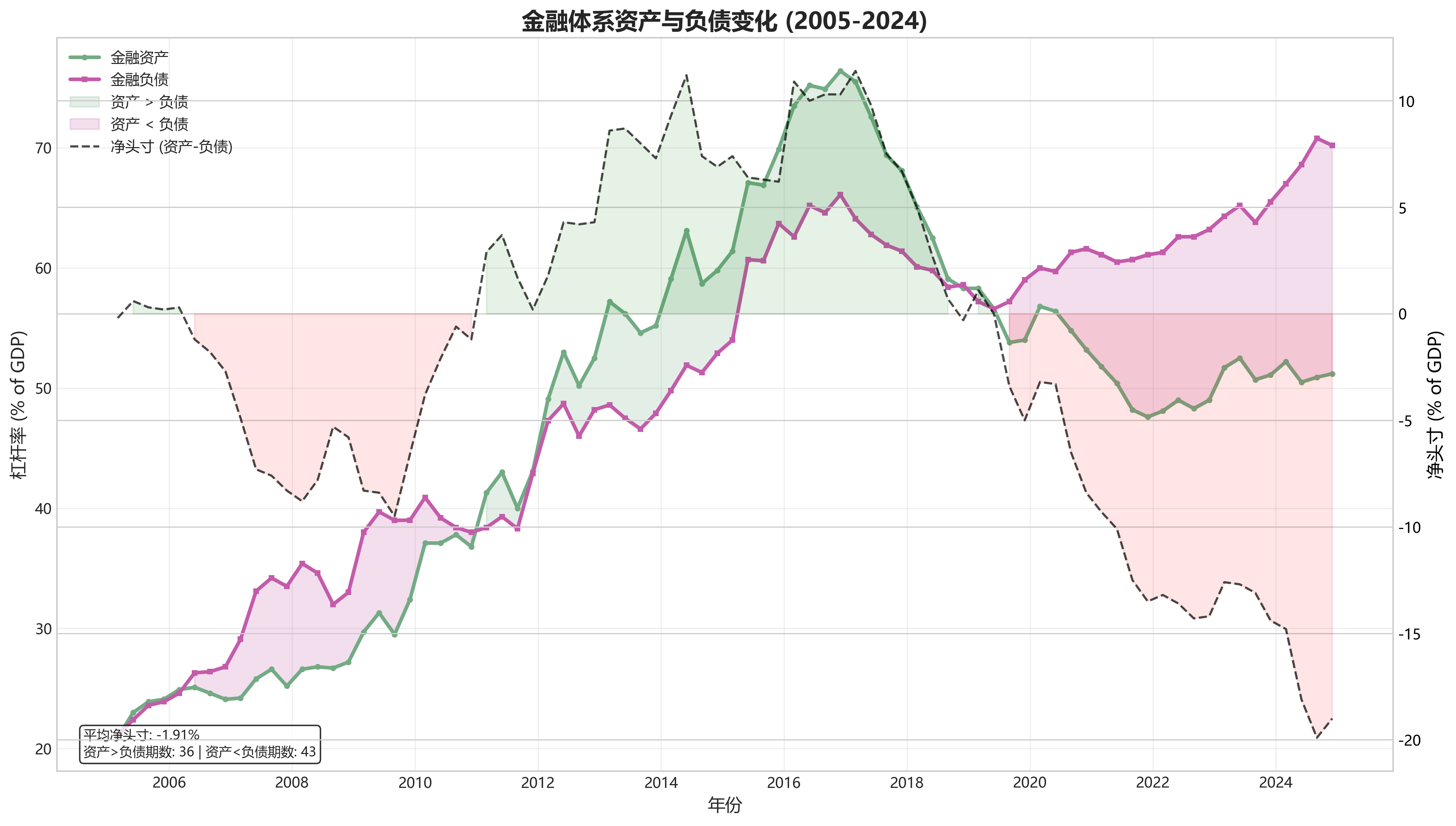

金融体系观察

- 金融体系的资产和负债长期趋势基本同步,像一对“双胞胎”,一起增长、一起波动。

- 在大部分时间里,金融负债略高于金融资产,意味着金融体系整体上是一个“净欠债”的状态,但两者差距不大。

-

近期动态(最后2-3年)

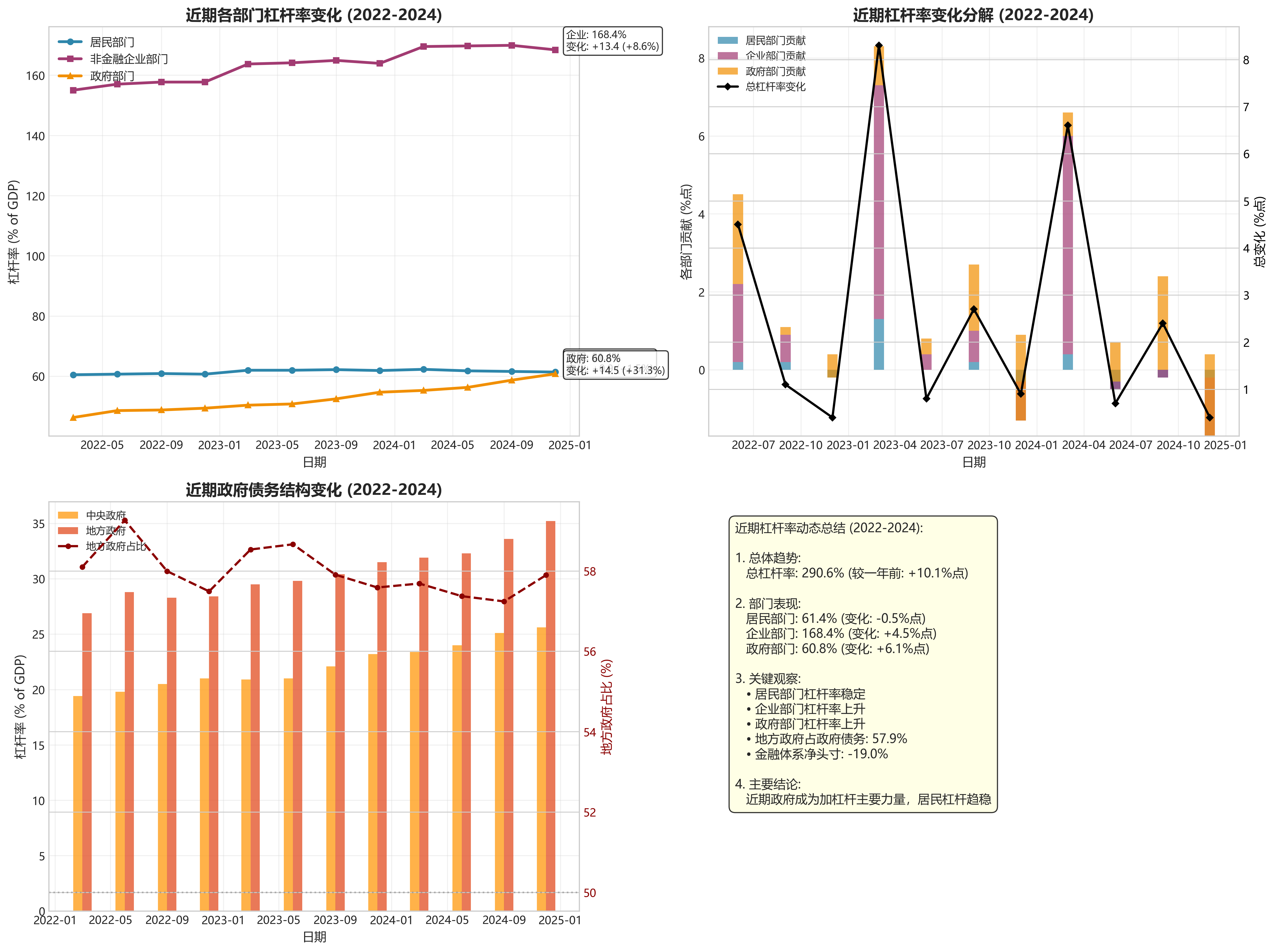

- 在2022-2024年,总债务水平仍在缓慢但持续地创新高。

- 具体来看:企业债务在高位略有波动;家庭债务在2020年快速上升后,近三年基本停止增长,保持稳定;政府债务(尤其是地方政府债务)则成为近期债务增长的主要来源。

- 近期信号可能意味着:家庭加杠杆(借钱)买房买车的意愿在减弱,而政府为了支撑经济运行和投资,正在更多地承担起借钱和花钱的角色。

-

总结与通俗解读

- 过去近二十年,中国经济的“债务体重”整体大幅增加,其中企业和家庭是前期增长的主力,近期政府接过了增长的“接力棒”。家庭债务在达到高位后趋于平稳。

- 这就像一栋正在不断加盖的大楼(总债务在升高)。早期,企业和家庭是主要的“建筑工”,拼命添砖加瓦(加杠杆)。近年来,家庭这层楼盖得差不多了,开始装修内部(稳杠杆),而政府则接过图纸,继续为大楼加建新的公共楼层(基础设施和民生保障),以保持整栋楼的活力和稳固。

第二章:专业分析

1. 数据概览与质量检查

- 数据范围:数据时间跨度为2005年3月至2024年12月,共80个季度观测点。

- 完整性:经检查,所有80条记录的9个关键字段(日期、居民、非金融企业、政府、中央政府、地方政府、实体经济、金融资产、金融负债)均无缺失值。数值序列平滑,未发现明显异常值(如负值、极端跳变),数据质量良好。

- 基本统计(

real_economy,单位:%):- 均值:209.5

- 中位数:212.6

- 标准差:49.8

- 最小值:138.5(2008年12月)

- 最大值:290.6(2024年12月)

2. 核心趋势分析

-

总体趋势:样本期内,中国实体经济总杠杆率(

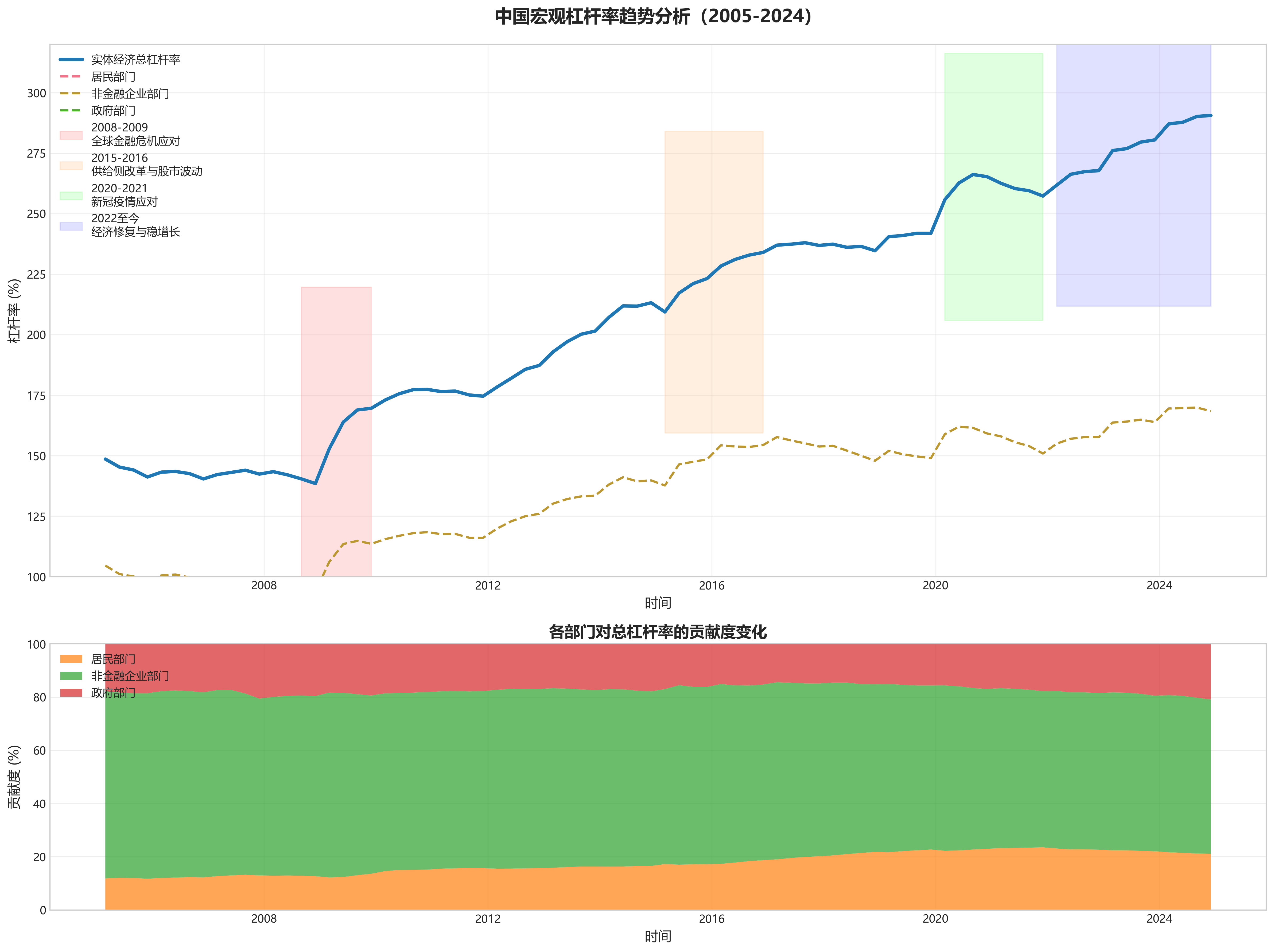

real_economy)呈现“阶梯式攀升”态势,可分为四个阶段:- 平稳期(2005-2008):杠杆率在138.5%至148.6%之间窄幅波动,2008年底受金融危机影响略降至138.5%的样本最低点。

- 第一轮快速攀升期(2009-2016):为应对全球金融危机,杠杆率从2008年底的138.5%急速拉升至2016年底的234.0%,7年间累计上升95.5个百分点,年均增幅约13.6个百分点。

- 平台期与温和去杠杆(2017-2019):在“去杠杆”政策影响下,杠杆率在236.9%至241.9%的高位区间窄幅震荡,总体稳定。

- 第二轮快速攀升期(2020-2024):为对冲新冠疫情冲击,杠杆率从2019年底的241.9%再度快速上升至2024年底的290.6%,5年间累计上升48.7个百分点,年均增幅约9.7个百分点,并于样本期末达到历史峰值。

-

部门贡献分解:

- 非金融企业部门是总杠杆率上升的最主要驱动者。其杠杆率从2005年3月的104.6%升至2024年12月的168.4%,期间贡献了总升幅(142.0个百分点)中的约45%(63.8个百分点)。尤其在2009-2016年的第一轮攀升中,其贡献最为突出。

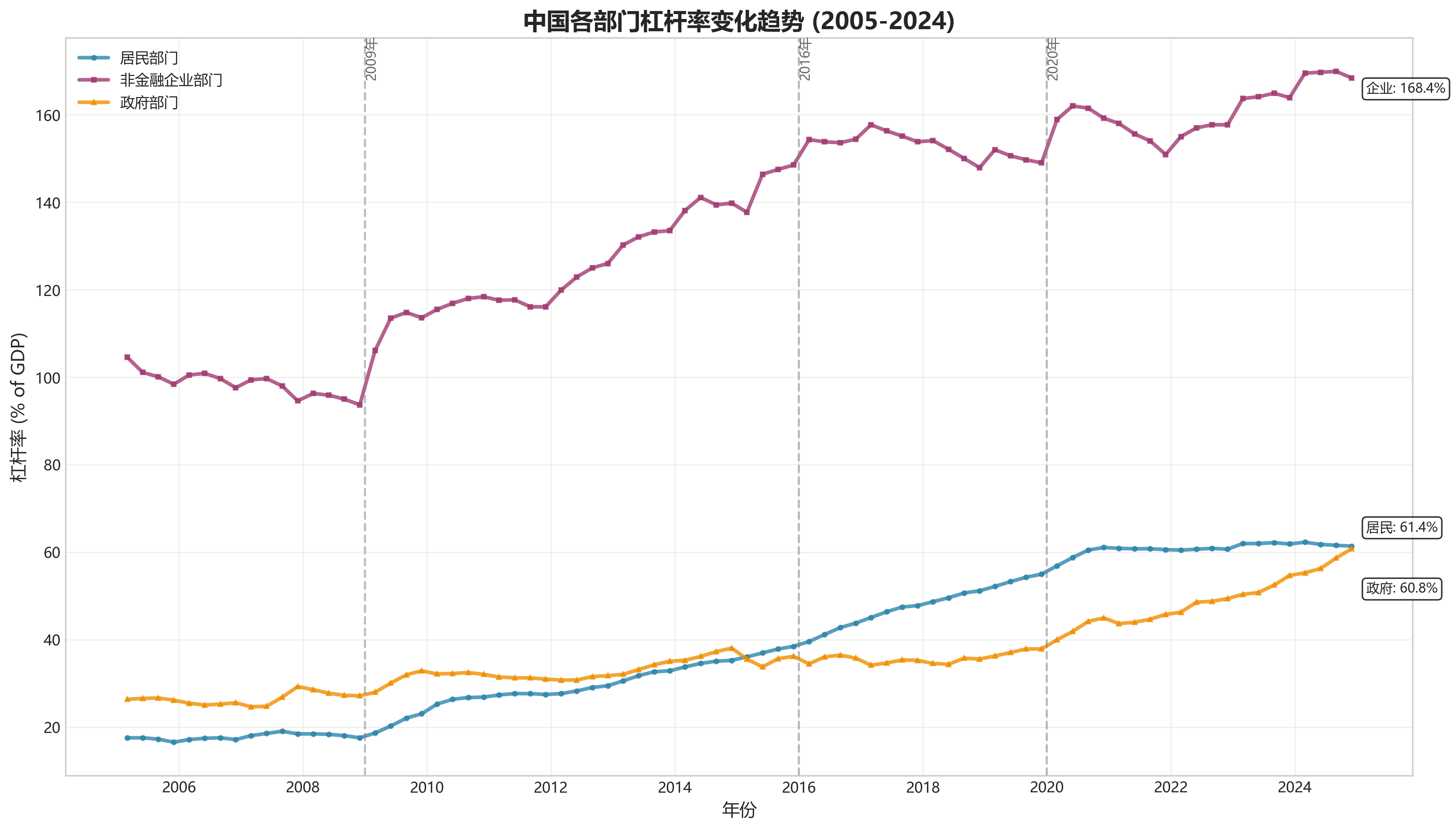

- 居民部门是第二大贡献者,且增速在2015年后显著加快。其杠杆率从17.6%升至61.4%,贡献了总升幅的约31%(43.8个百分点)。2016年后,居民部门成为杠杆率增长的重要稳定来源。

- 政府部门贡献相对较小但持续上升。其杠杆率从26.4%升至60.8%,贡献了总升幅的约24%(34.4个百分点),且在2020年后的第二轮攀升中贡献率显著提高。

-

政府部门结构:

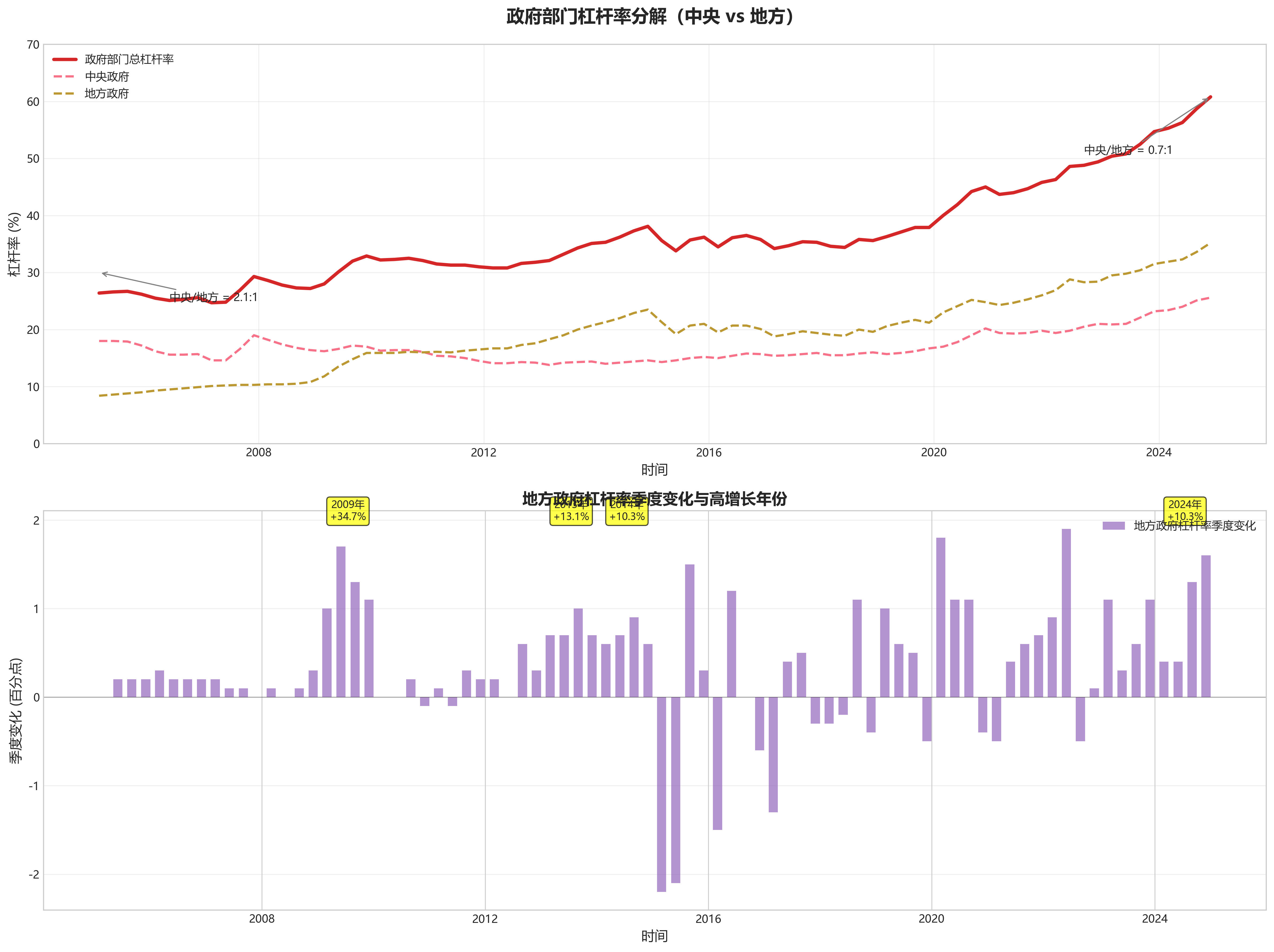

- 走势差异:样本期内,地方政府杠杆率(

local_government)从8.4%持续单边上升至35.2%,增幅巨大(26.8个百分点)。中央政府杠杆率(central_government)则呈“U型”走势:先是从2005年初的18.0%下降至2013年中的14.2%低点,随后震荡回升至2024年底的25.6%。 - 相对比重变化:地方政府杠杆率与中央政府杠杆率之比发生了根本性逆转。2005年初,中央杠杆率是地方的2.14倍;至2024年底,地方杠杆率已反超中央,达到其1.38倍。这表明地方政府已成为政府债务增长的主体,债务结构呈现明显的地方化特征。

- 走势差异:样本期内,地方政府杠杆率(

3. 结构性洞察

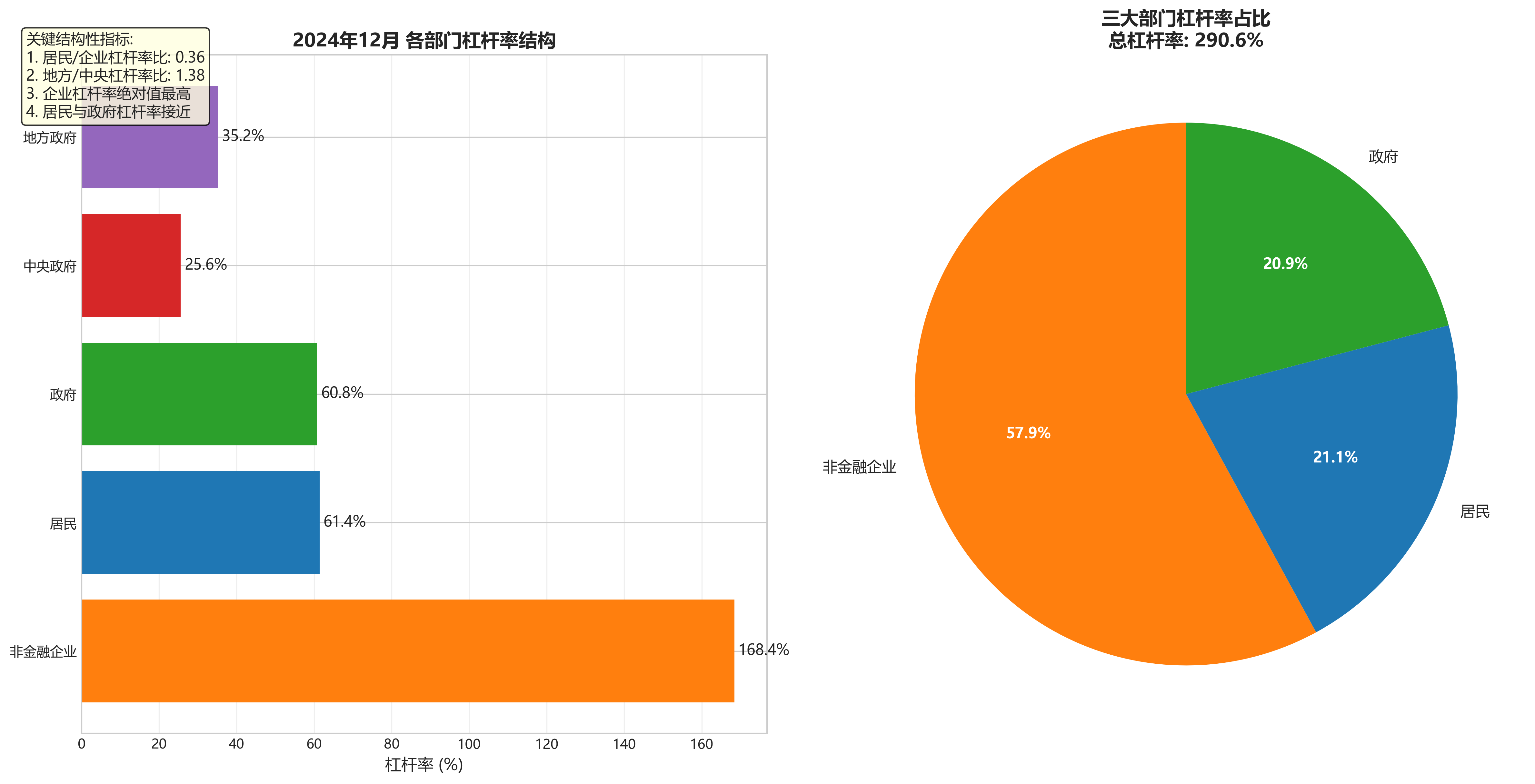

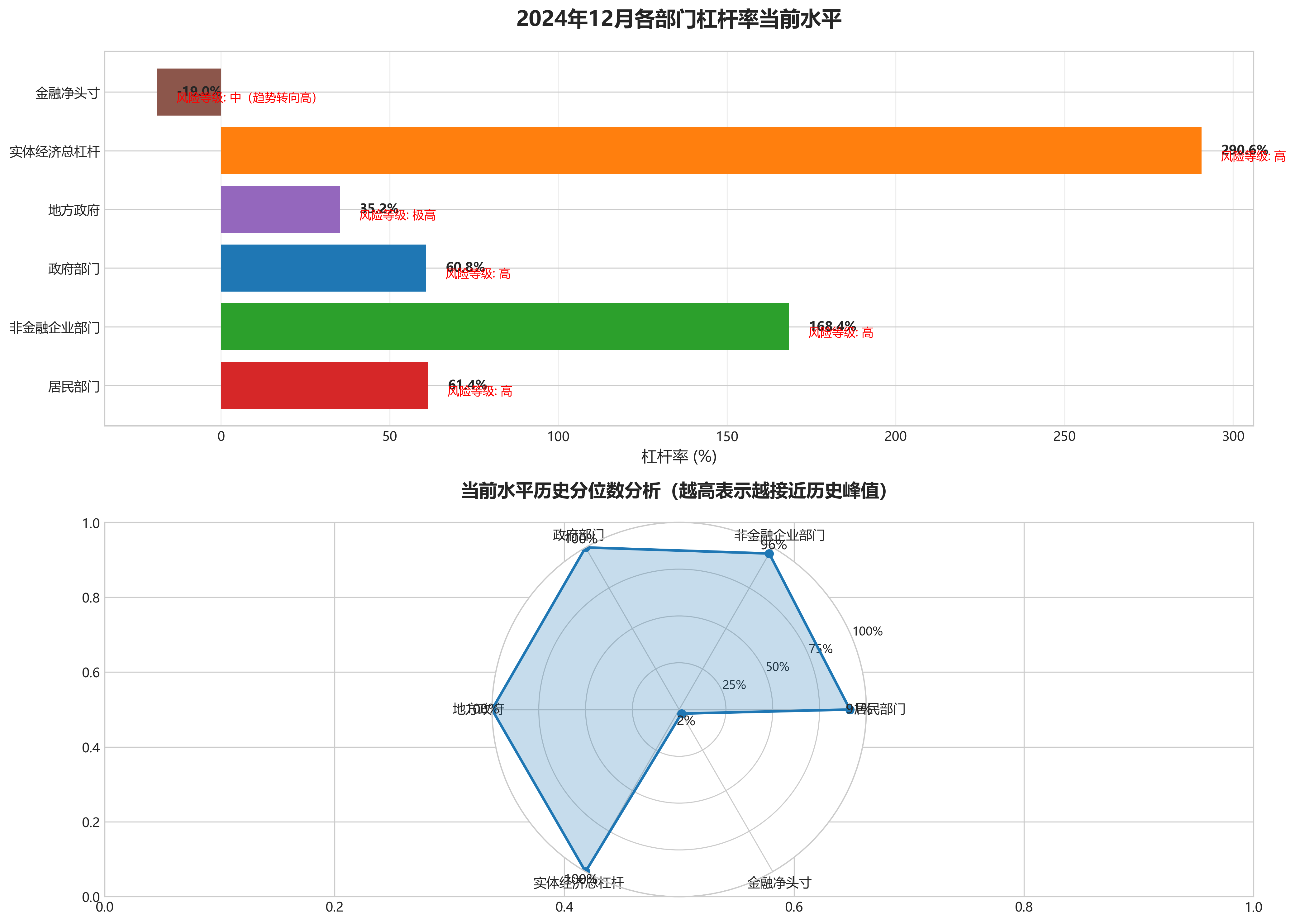

- 部门杠杆率比较(以2024年12月数据为准):

- 非金融企业部门:168.4%(绝对水平最高)

- 政府部门:60.8%

- 居民部门:61.4%

- 结构性特征:当前中国宏观杠杆呈现典型的“企业主导”特征,非金融企业杠杆率远超居民和政府。居民与政府杠杆率水平接近。居民与非金融企业杠杆率之比为0.36,表明企业债务负担远重于居民部门。

- 金融部门风险敞口:

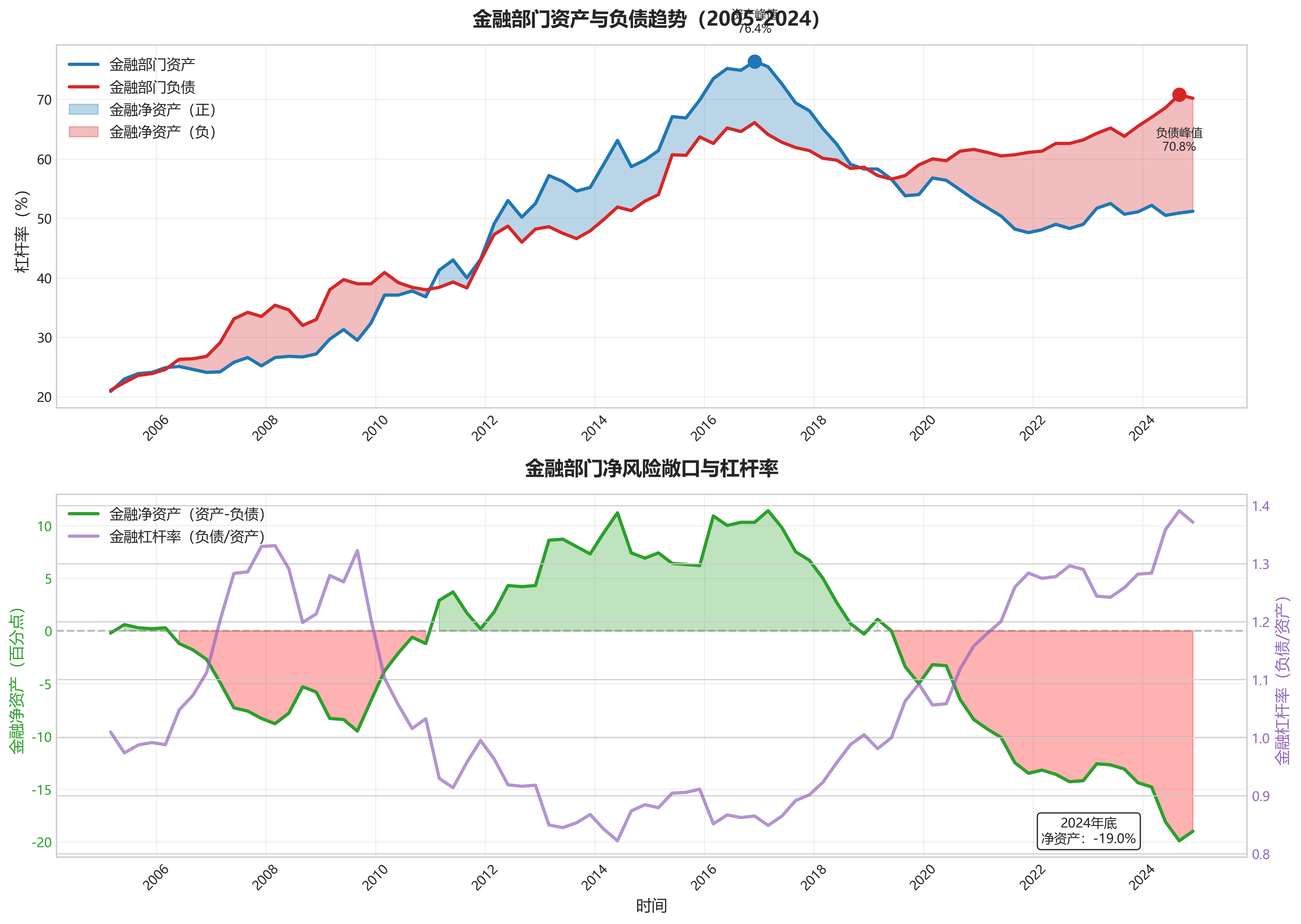

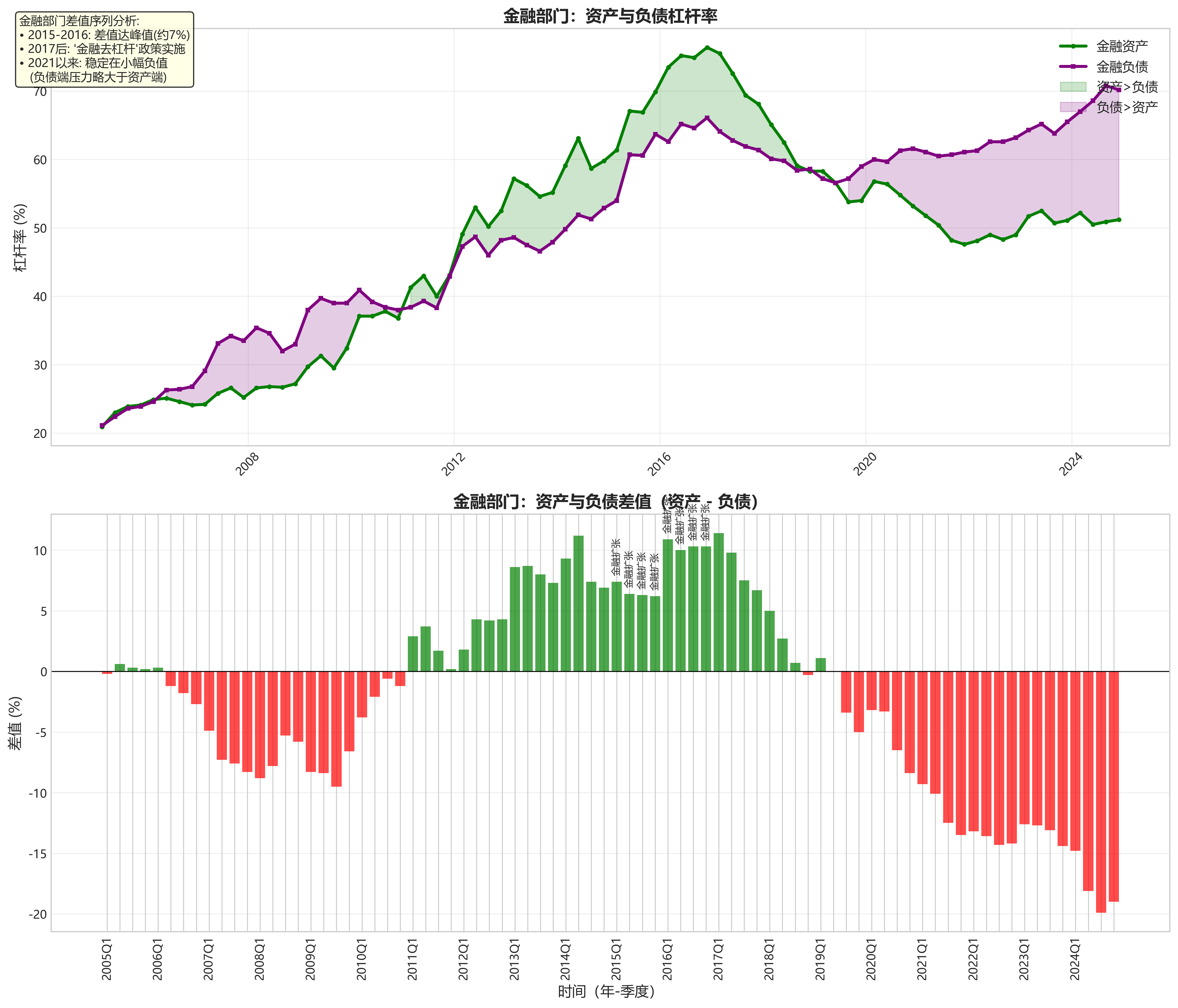

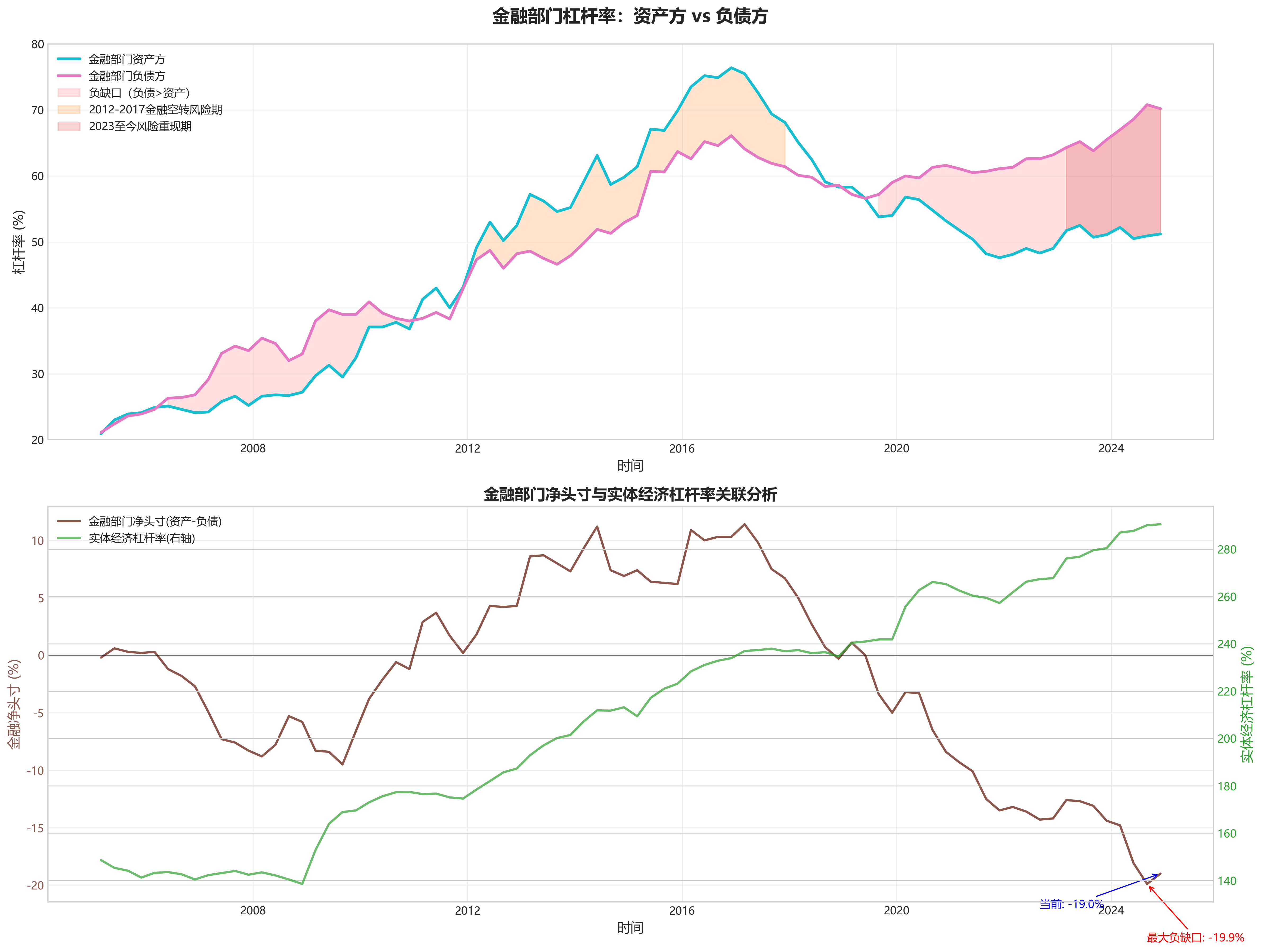

- 走势关系:金融部门资产方(

financial_asset)与负债方(financial_liability)杠杆率在大部分时间内走势高度同步,反映了金融体系内部的资产扩张与负债创造紧密关联。 - 差值序列分析:计算

financial_asset-financial_liability的差值。该差值在样本早期(2005-2007)多为小幅负值(资产略低于负债),在2009-2016年间多次转为正值(资产高于负债),尤其在2015-2016年达到峰值(约7个百分点)。2017年“金融去杠杆”后,差值迅速收敛并围绕零值小幅波动,2021年以来基本保持小幅负值状态(-1至-2个百分点)。 - 潜在含义:差值的大幅波动(尤其是2015-2016年的高正值)可能反映了当时金融体系内较为活跃的同业业务和嵌套投资。近年差值的稳定和小幅负值,表明在强监管下,金融部门的资产负债表扩张更为审慎,资产与负债匹配度提高,但负债端压力略大于资产端。

- 走势关系:金融部门资产方(

- 关键转折点关联:

- 2008年全球金融危机后(2009-2010):各部门杠杆率均加速上升。非金融企业部门响应最剧烈,杠杆率在一年内(2008Q4至2009Q4)飙升近20个百分点;政府部门(尤其是地方)和居民部门也开始启动上行周期。

- 2015-2016年供给侧改革期间:总杠杆率增速短暂放缓。非金融企业杠杆率在2015-2016年出现高位盘整;政府部门杠杆率在2015-2017年间有所回落,体现了地方债务置换和管控的影响;居民部门杠杆率则保持稳定上升,成为当时总杠杆率的主要支撑。

- 2020年新冠疫情冲击后:各部门杠杆率再次同步显著跳升。政府部门(中央和地方)杠杆率上升最为迅猛,2020年内上升超过7个百分点,体现了财政政策的积极对冲;居民和非金融企业部门杠杆率也创出新高,但增速在2021年后有所放缓。

4. 风险评估与政策含义

- 风险识别:当前(2024年底)宏观杠杆风险呈现双焦点特征:

- 非金融企业部门的高杠杆存量风险:其168.4%的杠杆率在全球主要经济体中处于高位,是系统性金融风险的潜在主要来源,尤其需关注部分传统行业和国有企业的债务可持续性。

- 地方政府部门的债务增长与可持续性风险:地方政府杠杆率(35.2%)已显著超越中央(25.6%),且在过去十年持续快速攀升。在土地财政转型和经济增长承压的背景下,部分地方的偿债能力与流动性风险值得高度关注。

- 可持续性初步判断:

- 总杠杆率:已达290.6%的历史新高,且上升趋势尚未出现逆转信号。在国际比较中已处于较高水平,持续快速攀升将不断挤压政策空间并增加金融体系脆弱性。

- 关键部门:非金融企业部门杠杆率绝对值高,但近年增速已放缓,未来走势取决于盈利能力的修复。居民部门杠杆率增速放缓并趋于稳定,但61.4%的水平已接近部分发达经济体,进一步加空间有限。政府部门(尤其是地方)杠杆率上升势头最猛,是未来总杠杆率走势的关键变量。

- 政策建议指向:

- 总体原则:坚持“稳增长”与“防风险”的平衡,避免杠杆率无序快速扩张,致力于实现“慢撒气”式的结构性去杠杆和稳杠杆。

- 结构性去杠杆重点:

- 企业部门:政策应聚焦于“存量化解”与“增量优化”。继续推动市场化债转股、兼并重组,出清“僵尸企业”。金融资源应向科技创新、绿色发展和中小微企业倾斜,优化债务结构。

- 地方政府:亟需建立长效机制以遏制债务无序增长。这包括:加快财税体制改革,厘清中央与地方事权与支出责任;深化地方政府融资平台转型,剥离政府信用;探索多元化市政项目融资模式;对高风险地区实施严格的债务限额管理和预警。

- 宏观政策协同:在实施稳健货币政策、保持流动性合理充裕的同时,财政政策需更加注重效率与可持续性。加强财政、货币、金融监管政策的协调,防止政策叠加或抵消效应,确保去杠杆过程平稳有序,避免引发系统性风险。

第三章:经营投资视角

1. 数据概览与质量检查

- 数据范围确认:数据覆盖时间周期为 2005年第一季度至2024年第四季度(2005-03-01 至 2024-12-01),共包含 80个 季度数据点。

- 关键指标说明:本数据集中的“宏观杠杆率”指标,通常指特定部门债务总额与名义国内生产总值(GDP)的比率(%),用于衡量经济整体及各部门的债务负担水平。

- 居民部门 (

household):主要反映居民住房抵押贷款、消费贷款等债务负担,与房地产市场和消费潜力密切相关。 - 非金融企业部门 (

non_financial_corporate):反映实体经济中企业的总负债水平,是观察企业投资扩张、盈利能力和债务风险的核心指标。 - 政府部门 (

government):包含中央政府与地方政府债务总和,反映财政政策的扩张程度与公共部门的债务可持续性。 - 实体经济部门 (

real_economy):为居民、非金融企业与政府部门杠杆率之和,代表实体经济整体的债务负担,是宏观杠杆率最核心的指标。 - 金融部门资产/负债 (

financial_asset,financial_liability):反映金融体系内部的资产规模和负债规模,其差值或变化可用于观察金融体系内部的杠杆和风险传导情况。

- 居民部门 (

2. 整体趋势与结构分析

-

总杠杆率演变:

- 长期上升趋势:实体经济杠杆率(

real_economy)从2005年3月的 148.6% 持续攀升至2024年12月的 290.6%,近二十年增幅达 142个百分点,年均增长约7.1个百分点。 - 关键拐点与阶段:

- 2008-2009年全球金融危机后:杠杆率从2008年底的138.5%急速拉升至2009年底的169.6%,一年内上升31.1个百分点,对应“四万亿”刺激政策下的信用扩张。

- 2016-2017年供给侧改革与金融去杠杆:杠杆率增速明显放缓,2016年至2017年间在 234% 左右平台震荡,反映政策主动调控。

- 2020年新冠疫情冲击:杠杆率从2019年底的241.9%跳升至2020年第三季度的266.2%,为次贷危机后最快上升阶段。

- 2021年至今的缓慢攀升期:杠杆率在260%-291%的区间内震荡上行,增速较2020年缓和,但绝对水平持续创出历史新高。

- 长期上升趋势:实体经济杠杆率(

-

部门结构变迁:

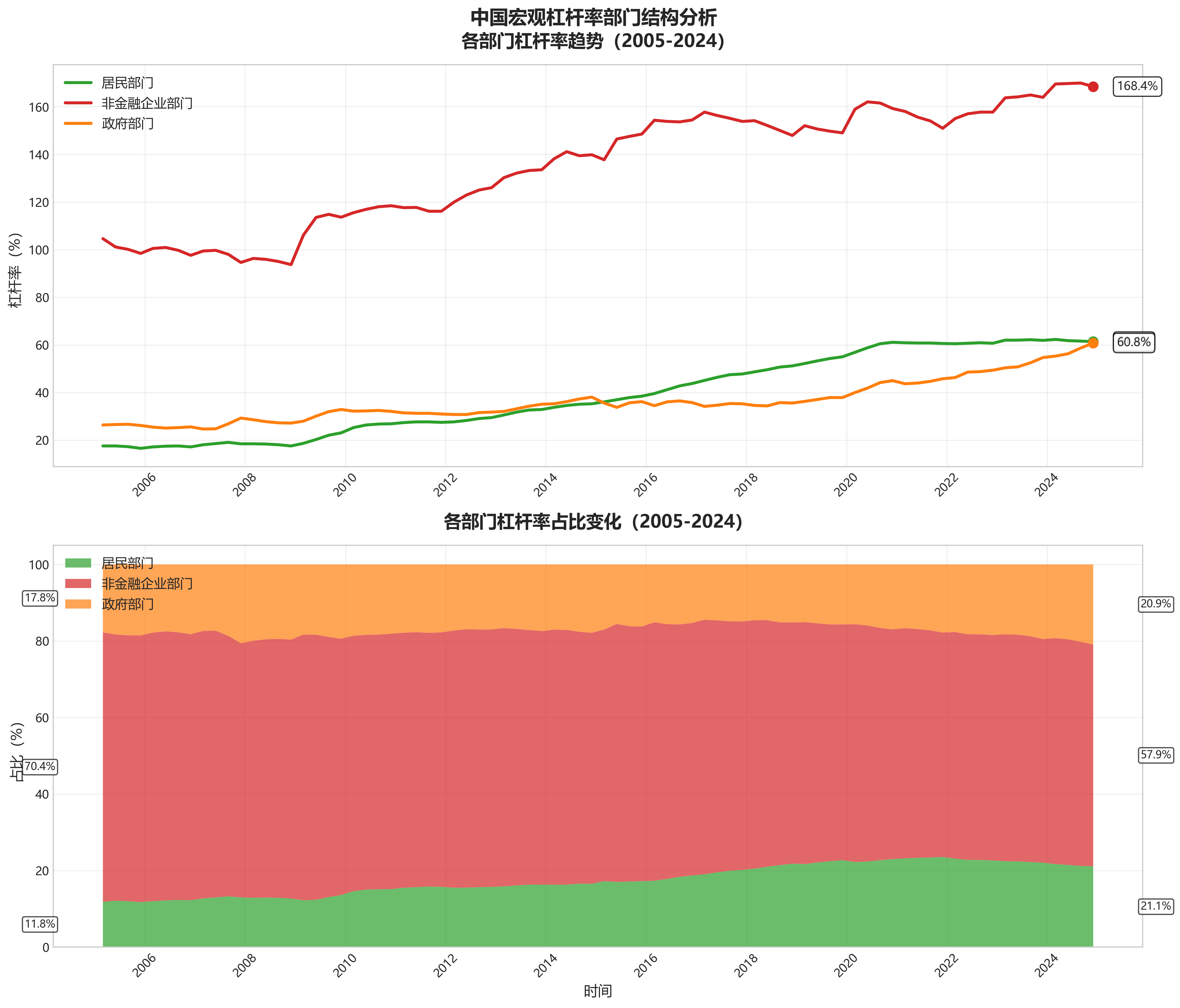

- 绝对值变化(2005Q1 vs 2024Q4):

- 居民部门:从 17.6% 升至 61.4%,增加 43.8个百分点。

- 非金融企业部门:从 104.6% 升至 168.4%,增加 63.8个百分点。

- 政府部门:从 26.4% 升至 60.8%,增加 34.4个百分点。

- 相对占比变化(占实体经济杠杆率份额):

- 居民部门:从 11.8% 上升至 21.1%。

- 非金融企业部门:从 70.4% 下降至 57.9%,虽仍占主导,但份额显著收缩。

- 政府部门:从 17.8% 上升至 20.9%。

- 主要贡献部门:在总杠杆率近142个百分点的增长中,非金融企业部门贡献了约45%,是绝对主力;居民和政府部门的贡献度分别约为31%和24%。但近年来(尤其是2020年后),政府部门的贡献度显著提升。

- 绝对值变化(2005Q1 vs 2024Q4):

-

政府部门内部结构:

- 地方政府杠杆率 (

local_government) 长期呈上升趋势,从2005年3月的 8.4% 升至2024年12月的 35.2%,增幅显著(26.8个百分点)。其增速在2009年、2015-2016年(地方债务置换)、2020年及2022年后尤为明显。 - 中央政府杠杆率 (

central_government) 相对稳定,但自2020年起也进入上升通道,从2019年底的16.7%升至2024年底的25.6%。 - 两者关系:在2015年之前,地方政府杠杆率持续追赶并超过中央政府(约2010年后)。2020年后,两者同步攀升,但地方政府杠杆率始终高于中央政府,且差距在2024年底达到 9.6个百分点 的历史较宽水平,凸显地方政府债务压力。

- 地方政府杠杆率 (

3. 关键部门深度洞察

-

非金融企业部门:

- 水平与趋势:杠杆率绝对水平极高,长期在 150%-170% 的区间高位运行(2024年底为168.4%)。其走势与总杠杆率高度同步,经历了2009年、2012-2016年、2020年及2023年后的多轮攀升。

- 国际比较与评估:超过160%的杠杆率在全球主要经济体中处于最高水平。该水平反映了中国经济过去依赖债务驱动投资增长的模式。2016-2019年的平台期显示了“去杠杆”政策的成效,但2020年后的再度上升,尤其是2023年以来突破164%,表明在经济下行压力下,企业部门债务负担再次加重,债务风险与再融资压力值得高度警惕。

-

居民部门:

- 趋势变化:杠杆率呈现近乎单调的长期上涨,从2005年初的17.6%升至2024年底的61.4%。增长主要发生在两个阶段:一是2009年金融危机后至2017年(从17.6%升至47.8%);二是2020年疫情后至2021年初(从55.0%升至61.1%)。2021年下半年以来进入 60%-62% 的平台震荡期。

- 关联性与影响:其上升曲线与中国房地产市场(尤其商品房销售)的繁荣周期高度吻合。居民杠杆率快速攀升至60%以上,已接近部分发达国家水平,但考虑到中国社会保障体系、收入结构等因素,其对居民消费的挤出效应日益显著,进一步加杠杆的空间已十分有限,也制约了房地产市场的复苏动能。

-

金融部门风险敞口:

- 金融部门资产(

financial_asset)与负债(financial_liability)杠杆率在2016-2017年达到峰值(资产约76%,负债约66%)后,呈现趋势性下降,显示金融体系内部“去杠杆”取得一定成效。 - 然而,自2023年起,金融负债杠杆率重现上升趋势,从2022年底的63.2%升至2024年底的70.2%,而金融资产杠杆率基本稳定在51%左右。这导致金融部门净资产(资产减负债)杠杆率转为负值且缺口扩大,暗示金融体系可能正通过增加负债来支撑资产,内部杠杆和期限错配风险有所回升。

- 金融部门资产(

4. 周期比较与当前点位评估

-

周期定位(以2024年12月最新数据为准):

- 实体经济总杠杆率 (290.6%):处于绝对历史高点,较2020年疫情高点(266.2%)又上升了24.4个百分点。

- 居民部门 (61.4%):略低于2020年第三季度创下的历史高点(61.1%),处于历史次高平台。

- 非金融企业部门 (168.4%):低于2024年第三季度的169.9%,但仍接近历史峰值区域。

- 政府部门 (60.8%):处于绝对历史高点,且仍在攀升。

- 地方政府 (35.2%) 与 中央政府 (25.6%):均处于绝对历史高点。

-

风险与可持续性评估:

- 整体风险状况:中国宏观杠杆率已攀升至新的历史高位,且上升势头尚未出现根本性扭转。高杠杆对经济增长的边际驱动力减弱,而对金融稳定的潜在威胁增大。

- 重点关注部门:

- 地方政府:杠杆率持续快速攀升,且与土地财政弱化形成矛盾,可持续性面临严峻挑战,是当前最突出的债务风险点。

- 非金融企业:极高的绝对水平使其对利率和盈利波动极为敏感。在经济转型期,部分传统行业和国有企业可能面临较大的债务滚动压力和违约风险。

- 居民部门:虽然增速放缓,但高位平台本身抑制消费复苏,并使得房地产市场对政策刺激的反应钝化。

- 综合来看,宏观杠杆率的可持续性正在经受考验,结构性风险(地方政府、部分企业)大于总量风险,需要政策精细化管理以避免风险扩散。

5. 对经营与投资的启示

-

宏观风险提示:

- 债务风险局部显性化:地方政府融资平台和部分房地产企业的债务问题可能持续暴露,引发信用市场波动。

- 政策空间受限:高杠杆环境约束了大规模货币与财政刺激的空间,政策将更注重结构性、精准性。

- 增长模式转型压力:依赖债务驱动投资的旧模式难以为继,向创新和消费驱动的转型更为迫切但过程艰难。

-

行业影响推断:

- 银行业:资产质量承压,需关注对公业务中地方平台和房企的风险,以及零售业务中个人按揭贷款的增长乏力与潜在不良。净息差可能持续面临压力。

- 房地产业:在居民杠杆高企、人口结构变化的背景下,行业将长期处于“去杠杆、防风险”的调整期,总量增长时代结束,分化加剧。

- 基建行业:增长逻辑从“增量扩张”转向“存量优化”和“债务化解”。与地方政府债务重组、保障性住房、“平急两用”设施相关的领域可能存在结构性机会。

- 消费品行业:居民部门杠杆高企对可选消费形成持续压制,必选消费和性价比消费相对更具韧性。

-

政策预期分析:

- 货币政策:在稳增长与防风险间平衡,总量宽松(如大幅降息降准)受制于汇率和杠杆压力,预计更多运用结构性工具,推动融资成本稳中有降。

- 财政政策:中央加杠杆、地方控风险的思路将延续。可能推出新一轮“化债”方案,并增加中央对地方的转移支付。财政支出方向将更侧重于民生保障和科技攻关。

- 宏观审慎政策:对房地产金融、地方政府债务的监管保持高压,防止风险回潮。金融监管的重点在于规范资金空转和监管套利,引导资金流向实体经济。

第四章:量化分析视角

1. 数据概览与质量检查

- 数据源与范围:数据来源于

akshare的macro_cnbsAPI,指标为“中国宏观杠杆率”。时间跨度为2005年3月至2024年12月,共包含80个季度数据点。 - 完整性检查:数据序列完整,从2005Q1至2024Q4,每季度一个数据点,无缺失值,时间间隔规律。

- 字段说明:

date:观测日期(年-月-01)。household:居民部门杠杆率(%),指居民债务占GDP比重。non_financial_corporate:非金融企业部门杠杆率(%),指非金融企业债务占GDP比重。government:政府部门杠杆率(%),指政府债务占GDP比重。central_government:中央政府杠杆率(%)。local_government:地方政府杠杆率(%)。real_economy:实体经济杠杆率(%),为居民、非金融企业与政府部门杠杆率之和。financial_asset:金融部门资产方杠杆率(%),指金融资产占GDP比重。financial_liability:金融部门负债方杠杆率(%),指金融负债占GDP比重。

2. 核心指标趋势分析

总体趋势

实体经济杠杆率(real_economy)在近20年间呈现显著的阶梯式上升趋势,由2005年3月的148.6%攀升至2024年12月的290.6%,增幅达142个百分点。

- 平稳期(2005-2008):杠杆率在138%-148%区间窄幅波动。

- 第一轮跃升(2009-2010):为应对全球金融危机,杠杆率在两年内急速上升约40个百分点,于2010年12月达到177.4%。

- 平台整理期(2011-2015):杠杆率在174%-223%区间震荡上行,增速放缓。

- 第二轮跃升(2016-2017):杠杆率再次加速,从2015年底的223.2%升至2017年3月的237.0%。

- 高位趋稳期(2018-2019):在“去杠杆”和“稳杠杆”政策下,杠杆率在234%-242%区间内基本稳定。

- 第三轮跃升(2020-2021):新冠疫情冲击下,杠杆率从2019年底的241.9%快速升至2020年9月的峰值266.2%。

- 新高平台期(2022至今):杠杆率在260%-291%的历史高位区间继续缓慢攀升,并于2024年12月创下290.6%的新高。

部门结构分解

- 居民部门(

household):杠杆率从17.6%持续单边上行至2022年9月的峰值60.9%,增幅超过3倍,是杠杆率增长最稳定的部门。2022年后进入高位平台期,在60%-62%之间窄幅波动。其对总杠杆的贡献度从约12%提升至约21%。 - 非金融企业部门(

non_financial_corporate):杠杆率绝对水平最高,波动剧烈。从2005年初的104.6%升至2024年6月的峰值169.7%,期间在2009年、2012-2013年、2015-2016年及2020年均出现快速跳升。2017-2021年曾出现持续去杠杆,从157.7%的高点回落至150.9%。但2022年后重启升势。其贡献度从约70%下降至约58%,但仍是最主要的杠杆承担部门。 - 政府部门(

government):杠杆率从26.4%稳步上升至60.8%,增幅显著。尤其在2020年疫情后加速上行,2022-2024年成为拉动总杠杆上升的主要力量。其贡献度从约18%提升至约21%。 - 动态关系:2017年之前,企业部门是总杠杆上升的主导力量;2017-2019年,居民部门接替成为主要拉动者;2020年后,政府部门杠杆增速显著加快,与企业部门共同推动总杠杆创新高,居民部门杠杆则趋于稳定。

政府层级分析

- 中央政府(

central_government):杠杆率走势相对平稳,长期在14%-20%区间波动。2008年金融危机和2020年疫情期间有明显抬升,但幅度可控,2024年底为25.6%。 - 地方政府(

local_government):杠杆率增长迅猛,从8.4%飙升至35.2%,增幅超过4倍,是政府部门杠杆上升的绝对主力。其上升路径与宏观逆周期调节周期高度吻合(如2009年“四万亿”、2015年地方债务置换、2020年抗疫特别国债等)。中央与地方杠杆之比从2005年初的约2:1逆转为2024年底的约0.7:1,地方政府债务压力凸显。

3. 金融部门分析

- 资产与负债:金融部门资产方(

financial_asset)与负债方(financial_liability)杠杆率走势高度同步,均经历了快速扩张、高位盘整和近期再上升的过程。资产方从20.9%升至51.2%,负债方从21.1%升至70.2%。两者差额(金融部门净杠杆)在大部分时间为负(负债>资产),尤其在2012-2017年间负缺口持续扩大,于2016年3月达到-10.9%的峰值,表明金融部门内部杠杆扩张、链条拉长。2018年后,随着金融去杠杆推进,负缺口一度收窄。但2023年以来,负债方增速再次超过资产方,负缺口从2023年9月的-13.1%扩大至2024年12月的-19.0%,需引起关注。 - 与实体经济关联:金融部门杠杆的扩张期(如2009-2010、2012-2016)通常领先或同步于实体经济杠杆的快速上升期,体现了信用扩张对实体经济的支撑(或泡沫助推)作用。2017-2019年的金融去杠杆则对应了实体经济杠杆的趋稳。近期(2023-2024)金融负债增速回升,与实体经济杠杆再创新高同步,可能反映为稳增长而进行的信用投放。

4. 关键时期与风险点识别

-

显著波动期:

- 2008-2009年全球金融危机应对期:所有部门杠杆率大幅跳升,尤其是非金融企业部门(从93.7%升至113.6%)和地方政府部门(从10.8%升至15.9%),标志著杠杆驱动增长模式的强化。

- 2015-2016年供给侧改革与股市波动期:非金融企业杠杆再创新高(2016年3月达154.3%),同时金融部门内部杠杆(负债-资产负缺口)急剧扩大,暴露出金融空转和资产泡沫风险。

- 2020-2021年新冠疫情应对期:居民、企业、政府三部门杠杆率同步大幅跃升,总杠杆率在短期内上升超过20个百分点,政府部门(特别是中央政府)杠杆率上升尤为显著。

- 2022年至今的经济修复与稳增长期:企业杠杆结束下降趋势重启升势,政府杠杆(尤其是地方)持续快速攀升,成为拉动总杠杆创新高的核心动力。

-

当前水平评估(2024年12月):

- 实体经济总杠杆:290.6%,处于完整时间序列的100%分位数(历史最高)。

- 居民部门杠杆:61.4%,处于99%分位数(接近历史峰值61.9%)。

- 非金融企业部门杠杆:168.4%,处于96%分位数(仅次于2024年中的峰值)。

- 政府部门杠杆:60.8%,处于100%分位数(历史最高)。

- 金融部门净头寸:-19.0%(负债-资产),负缺口程度处于94%分位数(接近历史极值)。

-

风险提示:

- 总杠杆水平高企且仍在攀升:290.6%的总杠杆率已处于极高绝对水平,且上行趋势未止,宏观债务风险持续累积。

- 地方政府债务压力突出:地方政府杠杆率(35.2%)已数倍于中央政府,且增速最快,是政府部门乃至整体债务结构中最脆弱的环节。

- 企业部门杠杆反弹:在经历短暂去杠杆后,企业部门杠杆率重回上升通道并逼近历史高点,在经济增速换挡背景下,企业偿债压力与坏账风险加剧。

- 金融部门内部杠杆风险重现:金融负债增速再度超过资产增速,负缺口扩大,需警惕金融体系内部资金空转和流动性风险。

- 居民部门杠杆高位僵持:居民杠杆率虽暂未增长,但已处于历史峰值平台,严重挤压消费潜力,并构成房地产市场的长期风险源。

5. 结构化摘要

| 分析维度 | 主要发现 | 关键水平/时期 | 风险/关注等级(低/中/高) |

|---|---|---|---|

| 实体经济总杠杆 | 近20年阶梯式攀升,2024年底达290.6%的历史新高,且上行趋势未改。 | 2024年12月:290.6%(历史峰值)。关键跃升期:2009-2010, 2016-2017, 2020-2021。 | 高 |

| 居民部门杠杆 | 长期单边上涨后进入高位平台期(60%-62%),增长动能减弱,但绝对水平已处极限。 | 2024年12月:61.4%(接近历史峰值)。持续上升期:2005-2021。 | 高 |

| 企业部门杠杆 | 绝对水平最高、波动最大。2017-2021年去杠杆后,2022年起重启升势,逼近前高。 | 2024年12月:168.4%(历史高位)。关键跃升期:2009, 2012-2013, 2015-2016, 2020, 2022至今。 | 高 |

| 政府部门杠杆 | 稳步上升,疫情后加速,成为近期总杠杆主要拉动者。结构上地方政府杠杆激增是核心。 | 2024年12月:60.8%(历史峰值),其中地方35.2%(历史峰值)。加速期:2020至今。 | 高(地方政府极高) |

| 金融部门净头寸 | 负债持续高于资产,净头寸为负。2018年后一度改善,但2023年来负缺口再度显著扩大。 | 2024年12月:-19.0%(负债-资产,接近历史最大负缺口)。风险期:2012-2017, 2023至今。 | 中(趋势转向高) |

第五章:分析图解