本外币存款

目录

第一章:解读

1. 数据概览

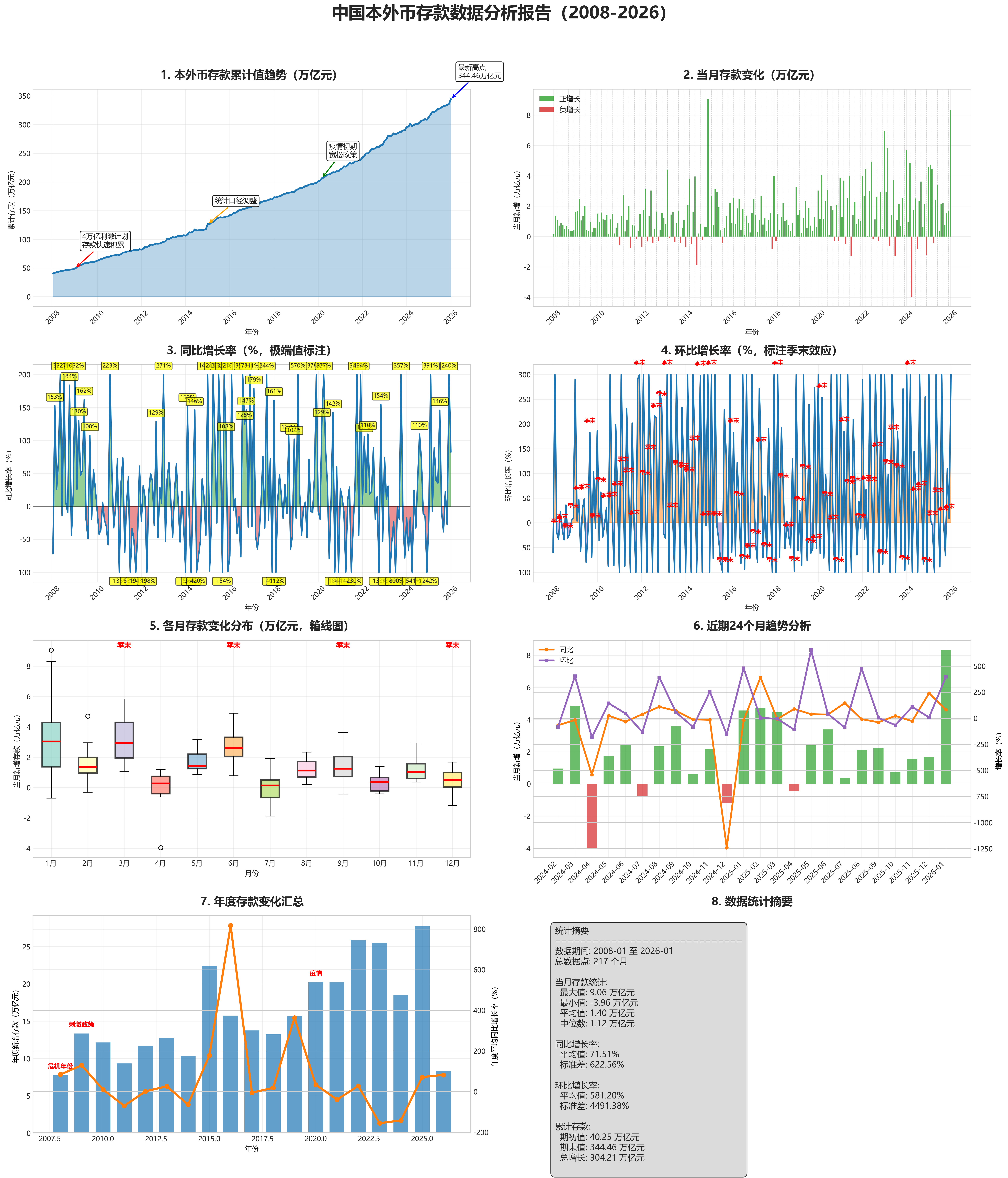

这是中国2008年1月至2026年1月期间的月度本外币存款数据,记录了每月新增存款额、同比增长率、环比增长率以及累计存款总额。数据共包含217条记录,时间跨度超过18年。

2. 核心指标解读

-

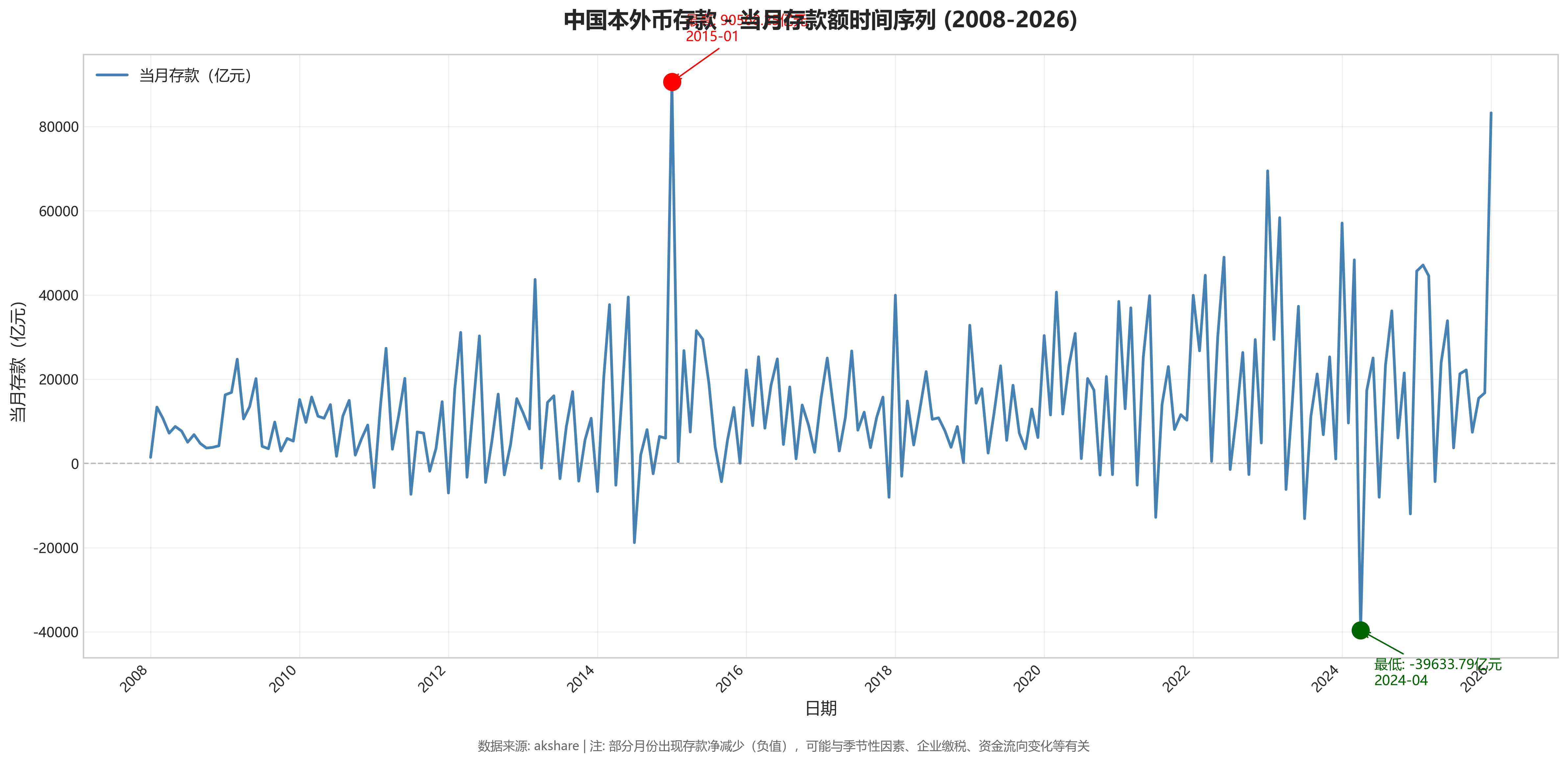

当月存款

- 最高值:2026年1月,当月存款高达 83,227.48亿元。这通常与年初银行“开门红”揽储、企业资金集中回笼以及可能的季节性政策刺激有关。

- 最低值(负值):2024年4月,当月存款为 -39,633.79亿元,即存款大幅净减少。这种极端负值往往出现在季初(如4月),可能与3月末季末考核结束后存款大量流出、企业集中缴税、或居民部门将存款转向其他投资理财(如股市、债市)有关。

-

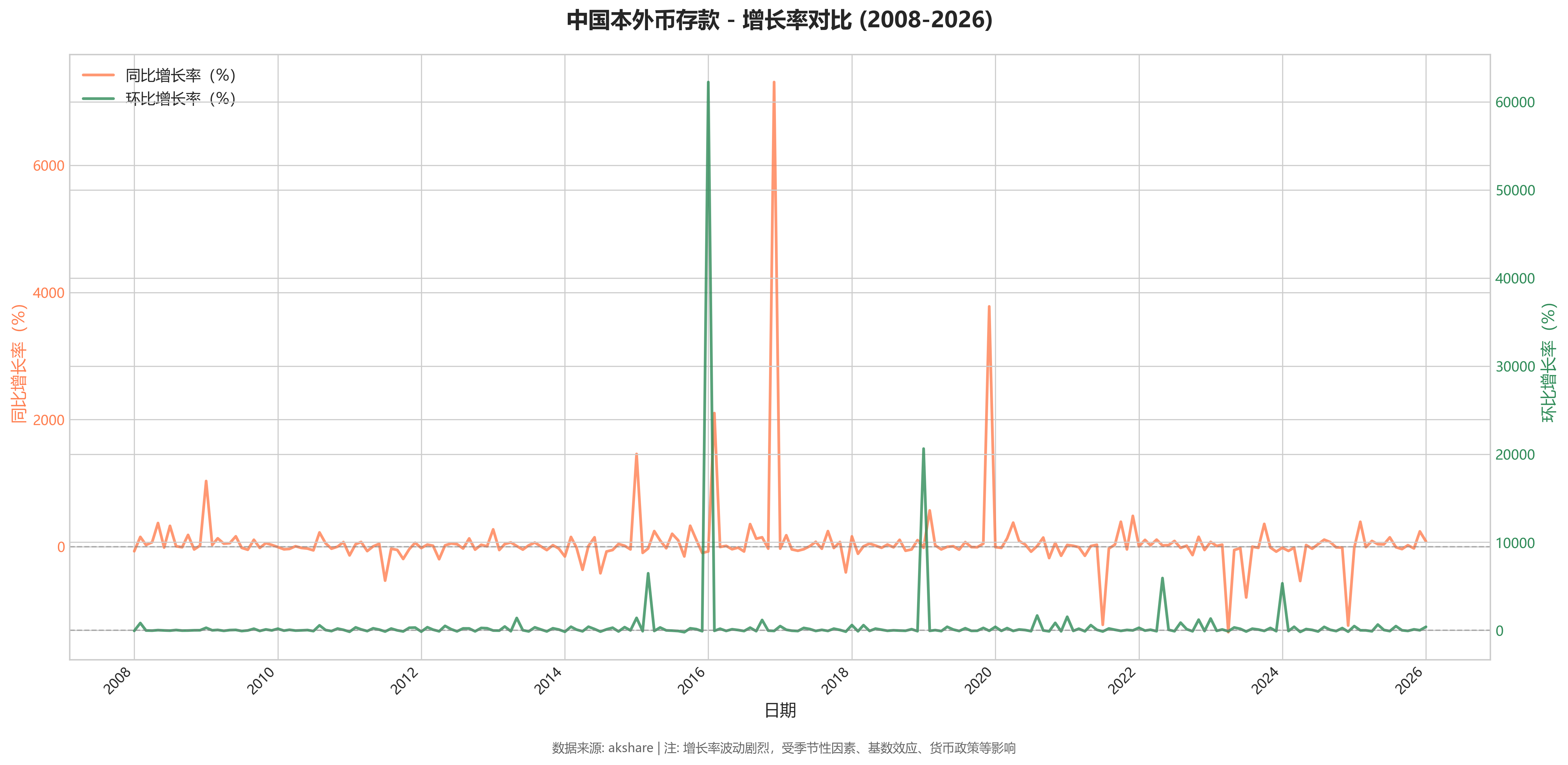

同比增长率

- 整体趋势:增长率波动极为剧烈,正负交替频繁,显示月度存款增长受短期因素影响很大,但长期看累计总额持续攀升。

- 增长最快:2009年1月,同比增长 1032.01%。这很可能与2008年全球金融危机后,中国推出的“四万亿”经济刺激计划相关,大量信贷投放转化为存款。

- 下降最严重:2011年7月,同比增长 -535.11%。如此深的负增长可能与当时为对抗通胀而采取的紧缩货币政策、存款外流或统计口径调整有关。

-

环比增长率

- 波动情况:环比增长率的波动性极大,经常出现超过100%甚至1000%的增长或下跌,这凸显了月度存款数据的不稳定性。

- 变化最大(增长):2016年1月,环比增长 62,257.59%。这源于前一个月(2015年12月)的基数极低(当月存款仅35.57亿元),从极低基数反弹导致百分比异常高。

- 变化最大(下跌):2011年1月,环比增长 -162.92%。这表明当月存款大幅净减少,可能由于年初存款在年末冲高后季节性回落,或资金从银行体系大规模转向其他市场。

3. 长期趋势与洞察

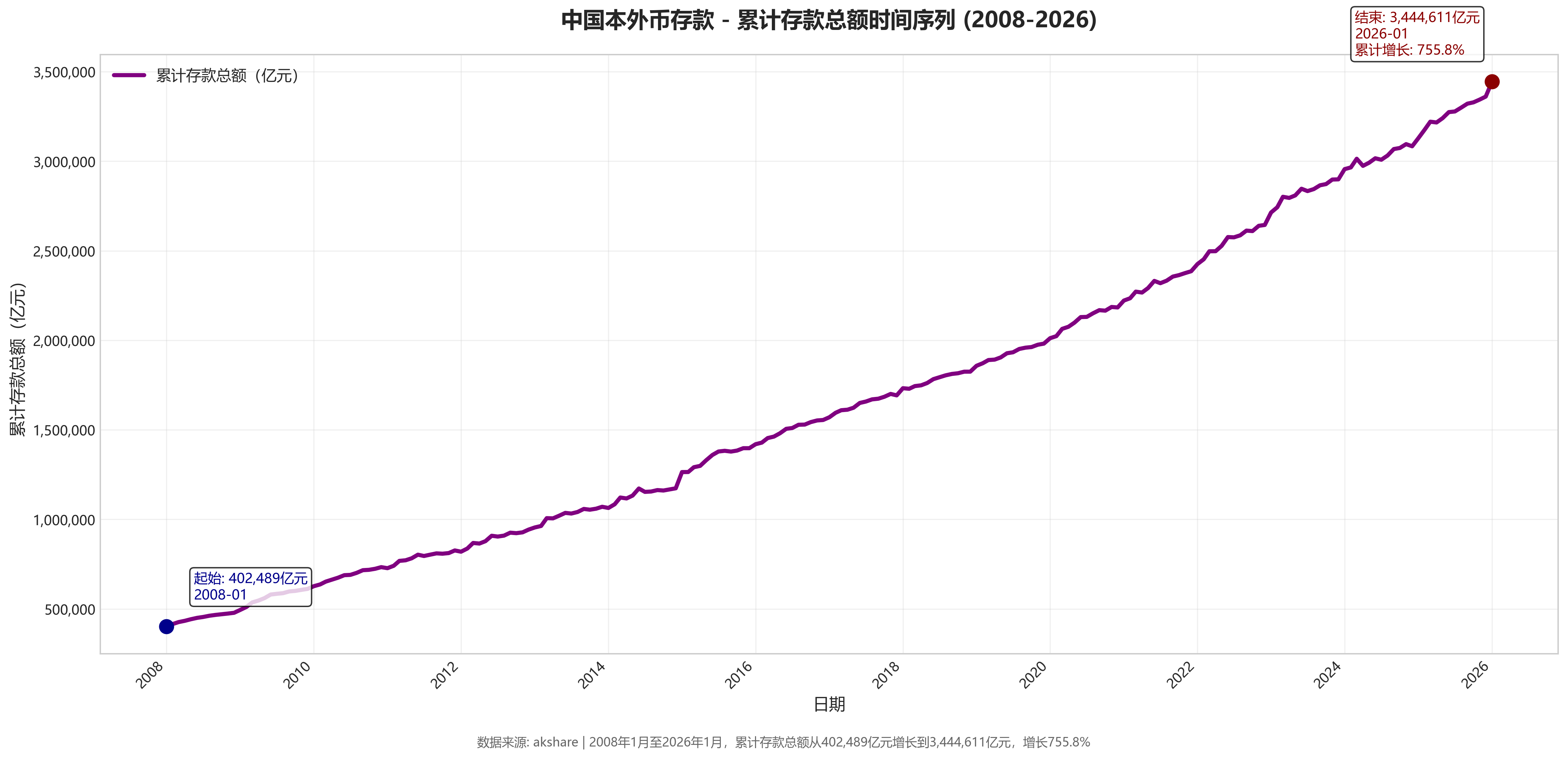

- 累计存款总额:从2008年1月的约40.25万亿元,持续增长至2026年1月的约344.46万亿元,18年间增长了约7.6倍,展现出非常强劲的长期增长势头。

- 近期增长态势:观察最近两年(2024-2026年初)的数据,当月存款额屡创新高(如2026年1月),但同比增长率波动仍大,且不时出现负增长月份。这表明存款总量的基数已经非常庞大,虽然绝对增量可观,但增长动能有所分化,可能受资本市场波动、利率政策、居民资产配置偏好变化等多重因素影响,增速不再像早期那样持续高速。

- 总结:这份数据整体反映了过去十八年中国经济快速成长过程中,社会财富和储蓄规模的持续累积,但同时也显示出资金在银行体系内外流动的波动性加剧,居民和企业对资金的运用更加多元和灵活。

4. 重要提示

- 本数据来源于金融数据接口 akshare,分析基于公开数据,仅供参考,不构成任何投资或决策建议。

- 数据中存在大量异常波动(如增长率超过1000%或低于-500%),这通常与季节性因素、统计基数效应、宏观经济政策或金融市场突发事件密切相关。本解读仅为基于数据模式的初步观察,深入理解需结合具体年份的经济背景和政策环境。

第二章:专业分析

1. 数据概览与质量检查

- 数据范围:数据时间跨度为2008年1月至2026年1月,共计217个月度样本。

- 关键指标说明:

- 当月:指该月新增的本外币存款总额(亿元),反映当月的资金净流入银行体系的强度。

- 累计:指截至该月末的本外币存款存量总额(亿元),是衡量金融体系负债端规模的核心指标之一,与广义货币供应量(M2)高度相关。

- 同比增长:当月值较上年同月的增长百分比,用于消除季节性,观察增长动能的年度变化。

- 环比增长:当月值较上月的增长百分比,反映存款增量的月度波动,常受季节性因素(如季末考核、节假日)影响。

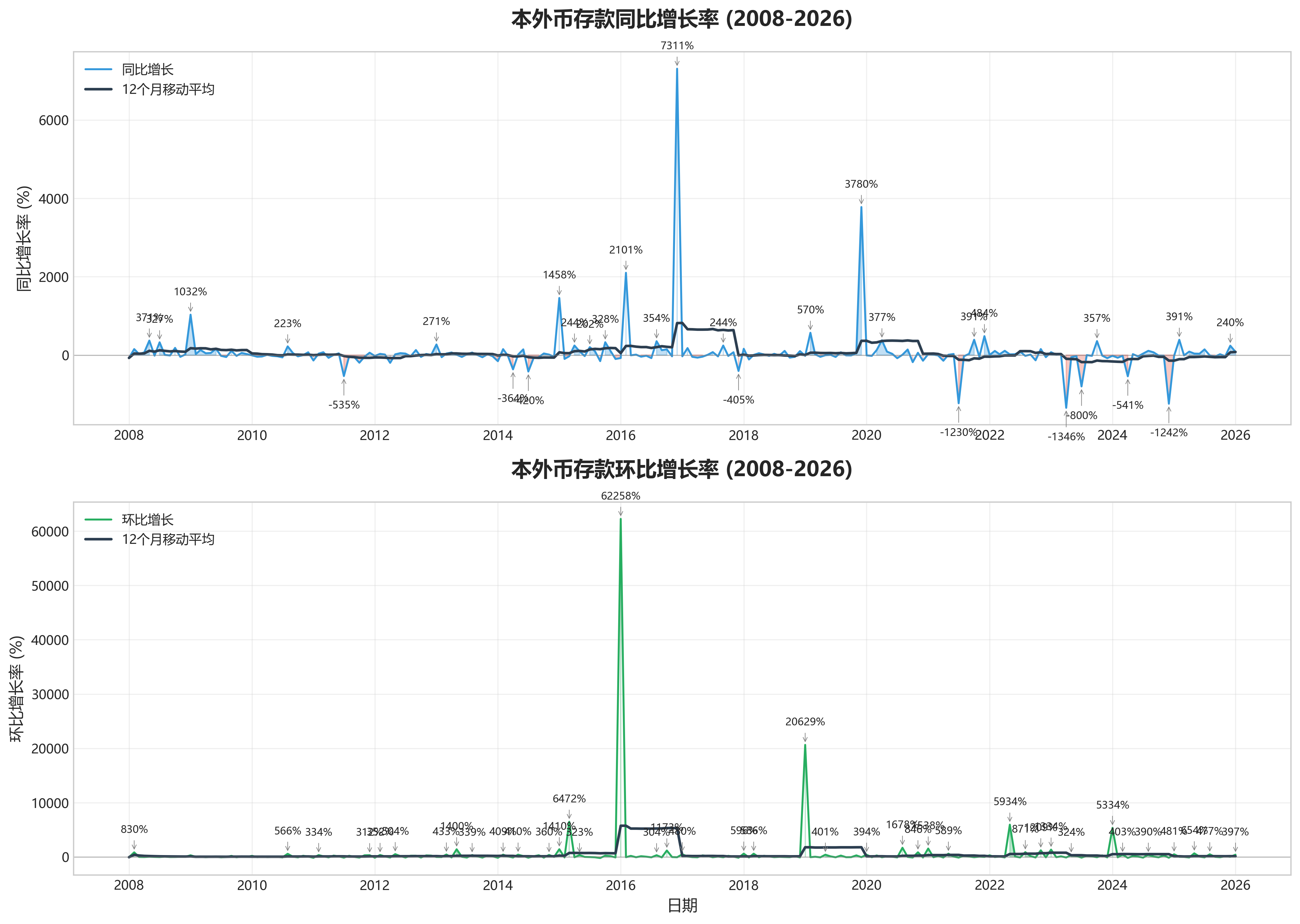

- 异常值初筛:“同比增长”与“环比增长”序列中存在大量绝对值远超100%的极端波动。

- 同比增长异常:例如,2008年1月(-72.14%)、2009年1月(+1032.01%)、2011年7月(-535.11%)、2014年4月(-364.26%)、2015年1月(+1458.16%)、2016年12月(+7311.27%)、2023年4月(-1346.34%)、2024年4月(-540.98%)、2024年12月(-1242.01%)等。这些极端值通常源于基数效应(如前月或去年同期值异常低或高)或单月存款的异常净减少(负增长)。

- 环比增长异常:例如,2008年2月(+829.98%)、2010年8月(+566.42%)、2013年5月(+1399.65%)、2015年1月(+1410.30%)、2016年1月(+62257.59%)、2020年8月(+1678.31%)、2024年1月(+5334.30%)等。这些剧烈波动凸显了月度增量的高度不稳定性,可能与春节错位、监管考核、财政存款集中下拨/上收等短期因素有关。

- 需重点关注:上述异常值出现的月份,尤其是连续出现大幅负增长的时期(如2011年、2014年、2023-2024年的部分月份),可能指示了强烈的存款外流或信用收缩事件,需在后续分析中结合宏观背景解读。

2. 核心趋势分析

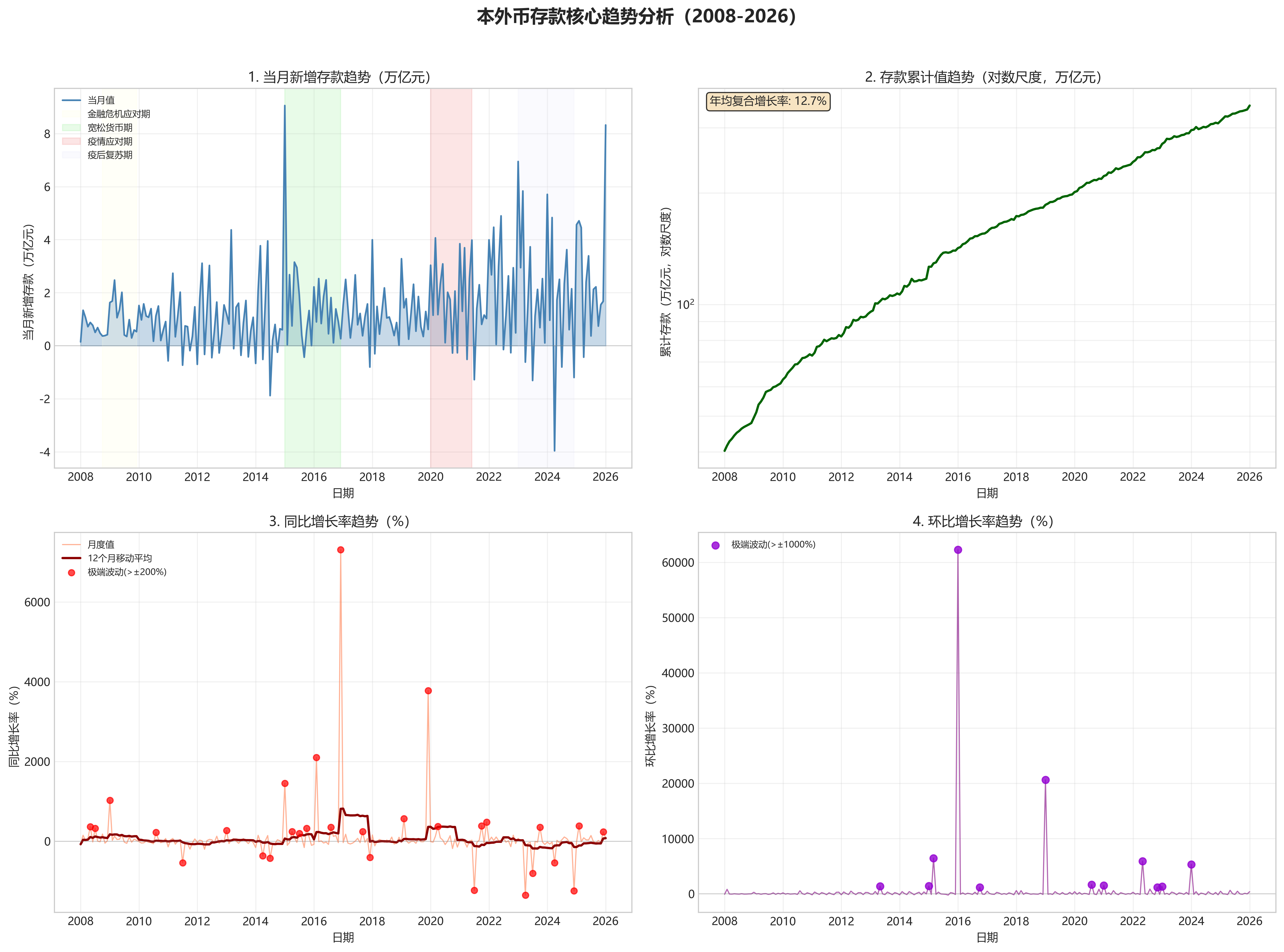

- 长期水平趋势(“当月”值):

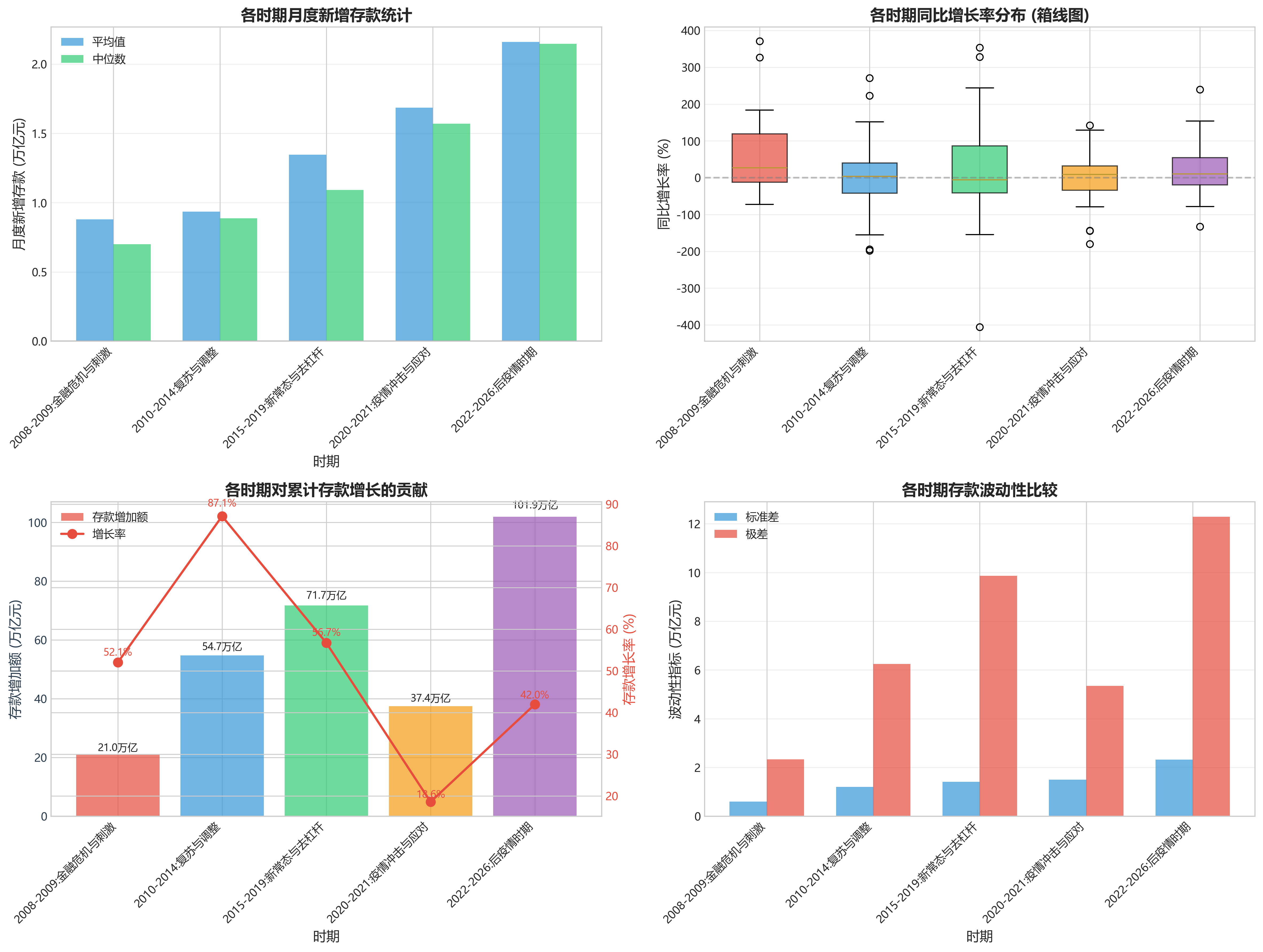

- 全球金融危机及应对期(2008-2009):月度增量波动剧烈但中枢抬升。2008年受危机影响波动大,2009年在“四万亿”刺激计划下,存款创造加速,多次出现单月超万亿的增量(如09年1月、3月、6月),反映信用大规模扩张。

- 后危机调整与“新常态”期(2010-2016):月度增量均值较2009年高峰有所回落,但波动依然显著。期间经历了货币政策由松转紧再转松的周期,存款增长随之起伏。2015-2016年,月度增量屡创新高(如15年1月9.06万亿,16年6月2.48万亿),与当时宽松的货币环境和活跃的金融市场相关。

- 金融去杠杆与疫情冲击期(2017-2020):2017-2019年,月度增量波动中有所收敛,反映金融监管加强、去杠杆政策的影响。2020年新冠疫情爆发后,货币政策再度宽松,存款增量在2020年3月、5月、6月出现显著跃升(超2万亿/月),体现危机应对下的信用投放。

- 疫后复苏与政策转换期(2021-2026初):月度增量绝对值维持高位,但波动性极大。2021-2022年仍有单月近4万亿的增量(如22年6月),但2023年以来,负增长月份增多且幅度加深(如23年4月、7月),同时正增长月份也能达到极高规模(如23年1月6.95万亿,26年1月8.32万亿)。这反映了经济复苏不均衡、预期转弱背景下,存款增长更依赖政策脉冲(如信贷集中投放)而非内生性持续增长。

- 长期增长动力(“累计”值):

- 本外币存款存量从2008年1月末的40.25万亿元,增长至2026年1月末的344.46万亿元,18年间总增长幅度达755.7%。

- 估算的年均复合增长率(CAGR)约为 12.3%。这一增速远高于同期实际GDP增速,体现了中国货币深化和信用扩张的长期进程。

- 周期性波动(“环比增长”序列):

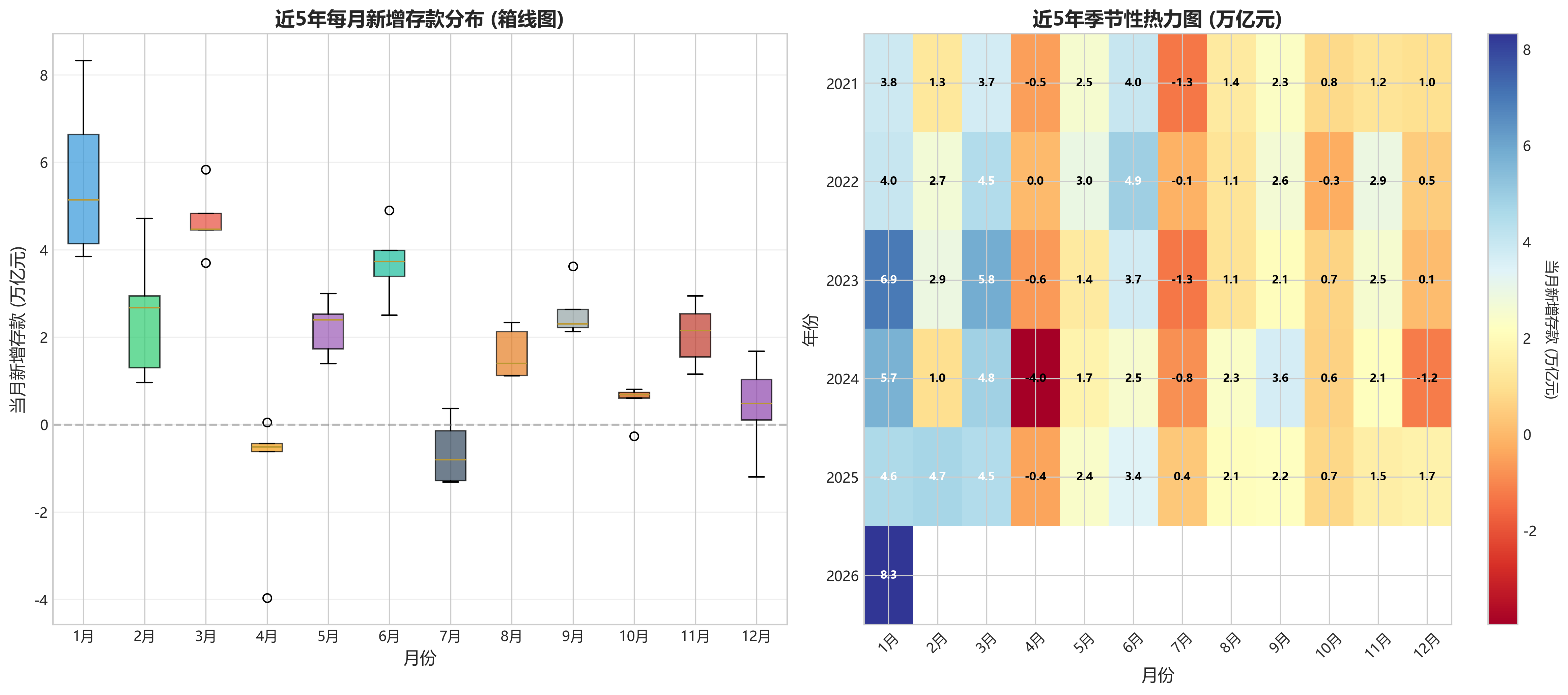

- 季节性规律明显:数据显示出强烈的季末(尤其是半年末和年末)冲高规律。3月、6月、9月、12月经常出现环比大幅正增长,而接下来的4月、7月、10月、1月则频繁出现环比负增长或低增长。这符合银行存贷比等监管考核、财政存款上缴下拨的节奏。

- 波动幅度与稳定性:环比增长率波动极为剧烈(标准差极大),稳定性差。这印证了月度存款增量受短期因素扰动极大,单纯月度数据的趋势意义有限,需观察经过平滑处理的序列(如移动平均、同比增长)。

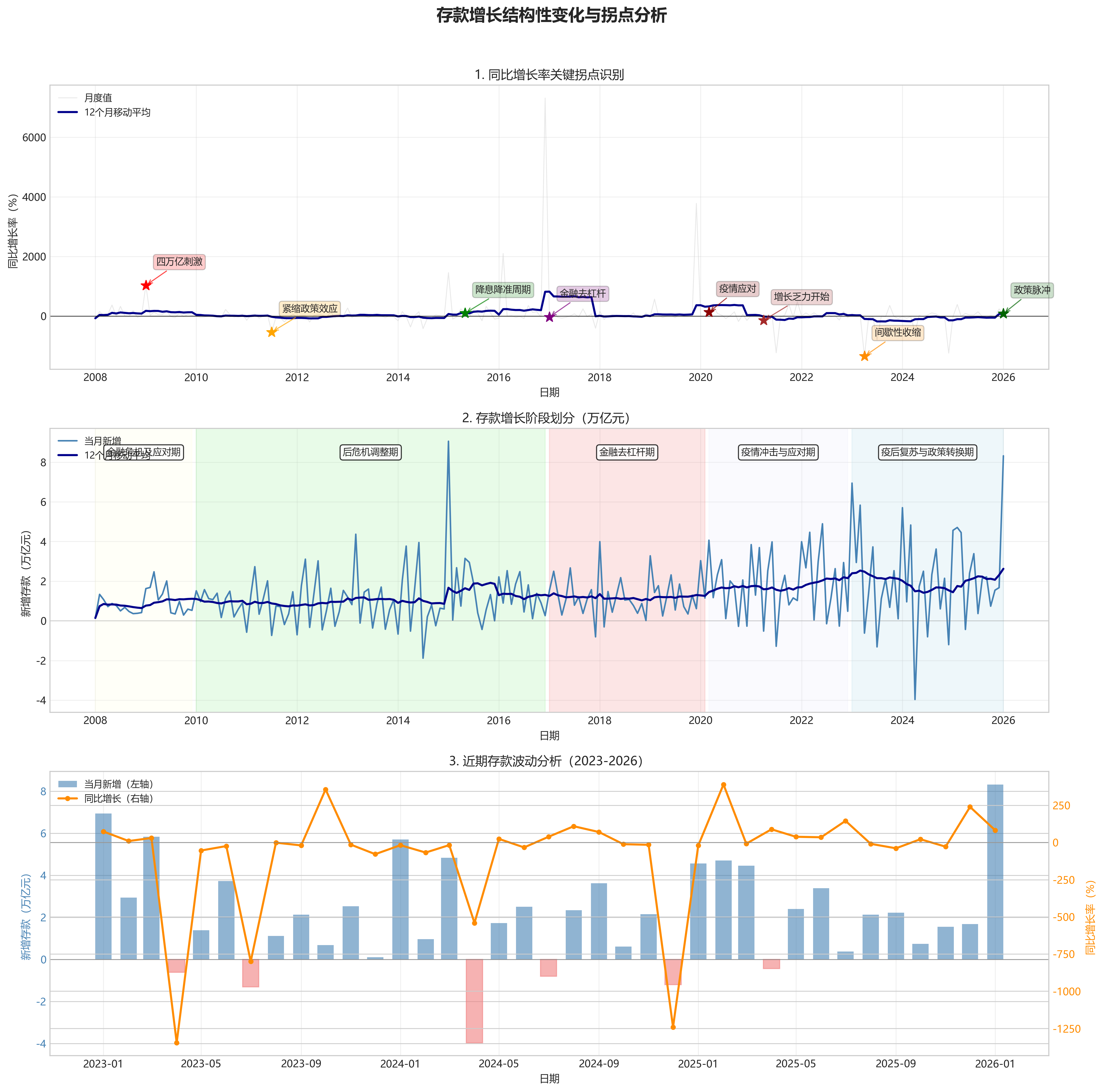

3. 结构性变化与拐点识别

- 增长动能转换(“同比增长”序列趋势与拐点):

- 长期趋势:纵观整个序列,同比增长率的波动中枢在2011-2012年达到高位后,呈现震荡下行的长期趋势。尤其是2021年下半年以来,同比增长率虽仍有脉冲式高点,但负增长的频率和深度显著增加。

- 关键拐点与关联事件解读:

- 2009年初的巨幅正增长:2009年1月同比增长1032%,标志“四万亿”刺激计划下的信用洪水闸门开启,货币与存款创造高速启动。

- 2011-2012年的增长平台与波动:同比增长率在较高水平波动,但2011年7月、10月及2012年4月出现深度负增长。这可能反映了当时为应对通胀采取的紧缩货币政策(连续加息提准)的效果显现,以及欧债危机引发的跨境资本流动波动。

- 2015年中的增长回升:2015年5-7月同比增长转正且幅度较大,与2014年底开始的降息降准周期、以及2015年股市活跃带来的资金流入有关。

- 2017-2018年的增长放缓:同比增长率整体下台阶,正值减少。这与金融“去杠杆”、资管新规落地等强监管政策密切相关,非标融资收缩,派生存款能力下降。

- 2020年疫情后的“V型”反弹:2020年3-6月同比增长率快速由负转正并冲高,直观反映了疫情后紧急宽松货币政策与财政刺激带来的信用扩张。

- 2021年以来的增长乏力与新常态:2021年4月、7月,2022年4月、7月、10月,2023年4月、7月、12月,2024年4月、7月、12月多次出现同比负增长。这形成了一个新的结构性特征:存款增长动能显著减弱,间歇性收缩成为常态。 这可能关联于:a) 房地产长期拐点出现,相关信贷创造放缓;b) 企业预期偏弱,融资需求不足,资金活化程度低;c) 居民预防性储蓄高企但增量边际放缓;d) 货币政策传导效率面临挑战。

- 2025-2026年初的脉冲式反弹:2025年2月同比高增(390.65%)、2026年1月同比高增(82.34%),结合极高的当月增量,可能反映了新一轮政策性金融工具发力、或年初信贷“开门红”效应在低基数下的集中体现。

4. 深度洞察与政策含义

- 货币创造与信用周期:

- 本外币存款的长期高速累积是中国M2高增长的直接体现。其增速变化是观察信用周期的重要窗口。当前数据末期(2024-2026年初)显示,存款增长愈发依赖政策驱动的脉冲式投放(如2026年1月),而内生性、可持续的增长动能不足。这指向信用周期可能处于一个“政策托底但内生动力偏弱”的阶段。

- 部门行为分析:

- 居民部门:疫后时期存款总量仍在增长,但同比增速放缓且波动大,可能反映居民储蓄意愿虽强,但收入预期制约了增量空间,同时可能将部分存款转向理财、货基等非存款金融资产。

- 企业部门:频繁的存款同比负增长,尤其是与信贷投放大月(如1月)之后紧随的负增长(如4月),可能表明企业获得贷款后并未形成长期存款,而是快速用于支付债务、购买金融产品或转为活期资金,反映实体经济投资意愿和资金循环活跃度不足。

- 跨境资金流动:“本外币”存款包含外币部分。数据中某些时期的剧烈波动(如2015-2016年,2022-2024年)可能与汇率预期变化下的结售汇行为有关。例如,人民币贬值预期较强时,企业居民可能增持外币存款或减少结汇,影响本外币存款总量。

- 宏观经济指示意义:

- 流动性环境:当前存款增长的“脉冲式”特征意味着银行体系流动性时松时紧,增加了货币政策进行精细化调节的难度。总量充足的背景下,结构性的流动性分层问题可能更为突出。

- 通胀压力:存款增速放缓且波动加大,若持续低于名义GDP增速,从货币数量论角度看,有助于缓解中长期通胀压力。但短期内,大量存款滞留银行体系而未进入实体循环,也抑制了需求拉动的通胀。

- 金融稳定性:存款作为银行最核心的负债,其增长放缓将直接制约银行的资产扩张能力。若持续低迷,可能加剧银行“资产荒”,并推高其负债成本,侵蚀净息差,需关注对银行体系稳健性的潜在影响。

- 风险提示:

- 信用收缩风险:存款同比增速趋势性下行且频繁转负,是实体经济有效融资需求不足和货币派生机制受阻的同步信号。若持续,可能形成“需求弱-信贷少-存款增-银行慎贷”的负向循环,加剧经济下行压力。

- 流动性风险:存款增长的剧烈波动和季节性“大起大落”增加了银行负债管理的难度,在关键时点(如季末)可能引发短期流动性紧张。

- 政策效力递减风险:数据表明,大规模信贷投放对存款的拉动效应似乎在减弱(表现为高增量但难以维持高同比增速)。这可能意味着传统宽货币对刺激信用、提振经济的传导路径效率下降,政策需要更多从改善市场主体预期和融资结构入手。

第三章:经营投资视角

数据概览与质量评估

- 时间跨度与数据规模:数据覆盖2008年1月至2026年1月,共计217个月度数据点,时间跨度超过18年。最新数据点为2026年1月。

- 完整性评估:数据序列完整,未发现明显的月份缺失,

当月、同比增长、环比增长、累计字段均有连续数值。 - 异常值初步观察:数据中存在大量极端波动,尤其体现在增长率的剧烈变化上。例如,

当月值多次出现负值(如2011年1月为-5726.68亿元,2014年7月为-18815.90亿元),同比增长与环比增长频繁出现超过±100%甚至±1000%的数值(如2009年1月同比增长1032.01%,2024年4月同比增长-540.98%)。这表明本外币存款月度增量受季节性、政策及基数效应影响极大,原始数据波动性极高。

趋势分析

- 长期趋势:从

累计存款余额看,中国本外币存款总量呈现持续、强劲的长期增长趋势。余额从2008年1月的40.25万亿元,增长至2026年1月的344.46万亿元,18年间规模扩张超过8.5倍,年均复合增长率约12.7%。当月新增存款的绝对值中枢也随时间推移明显上移。 - 周期性/季节性:数据呈现显著的季节性规律。主要特征包括:1) 季末效应:3月、6月、9月、12月(尤其是3月和6月)的

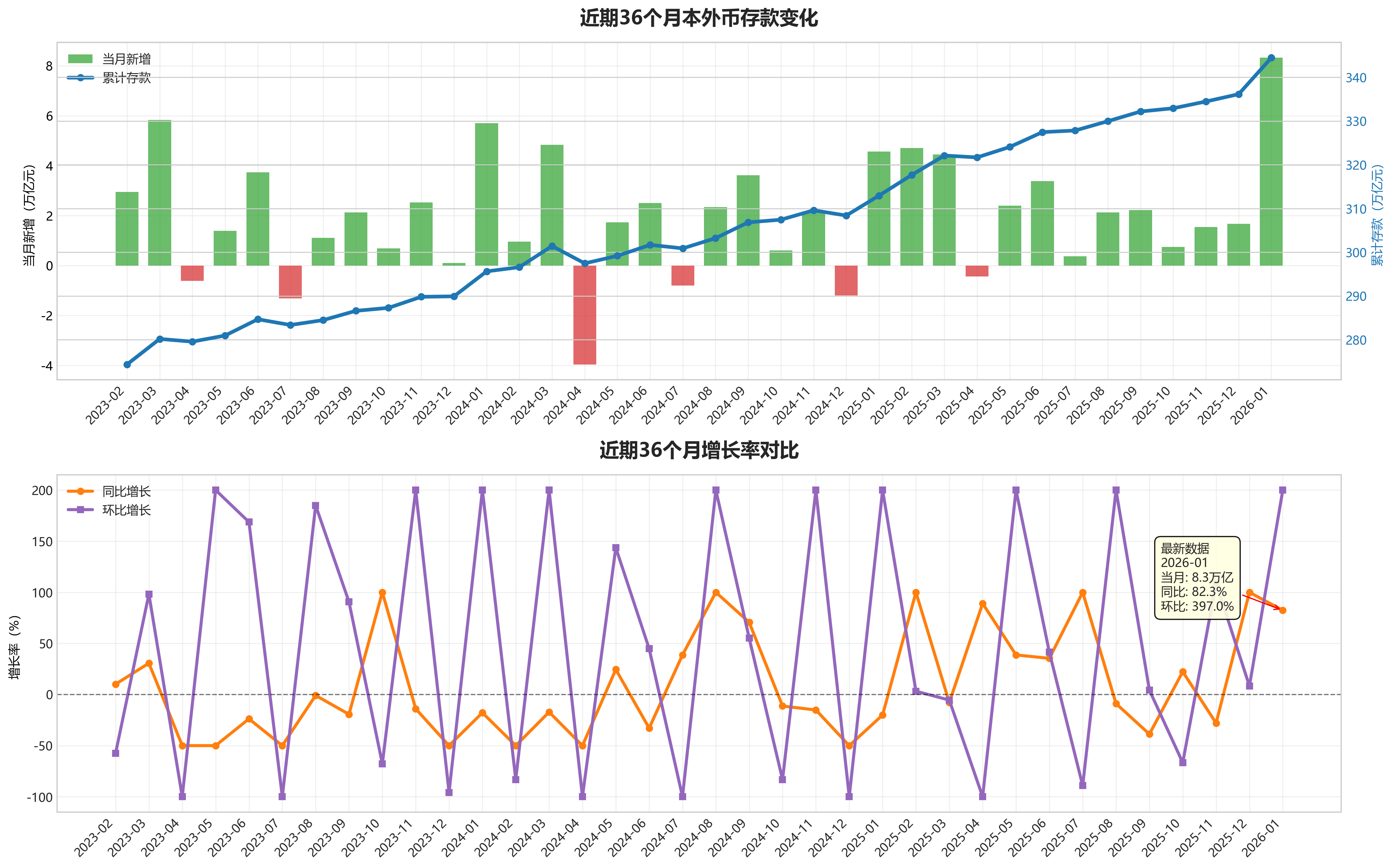

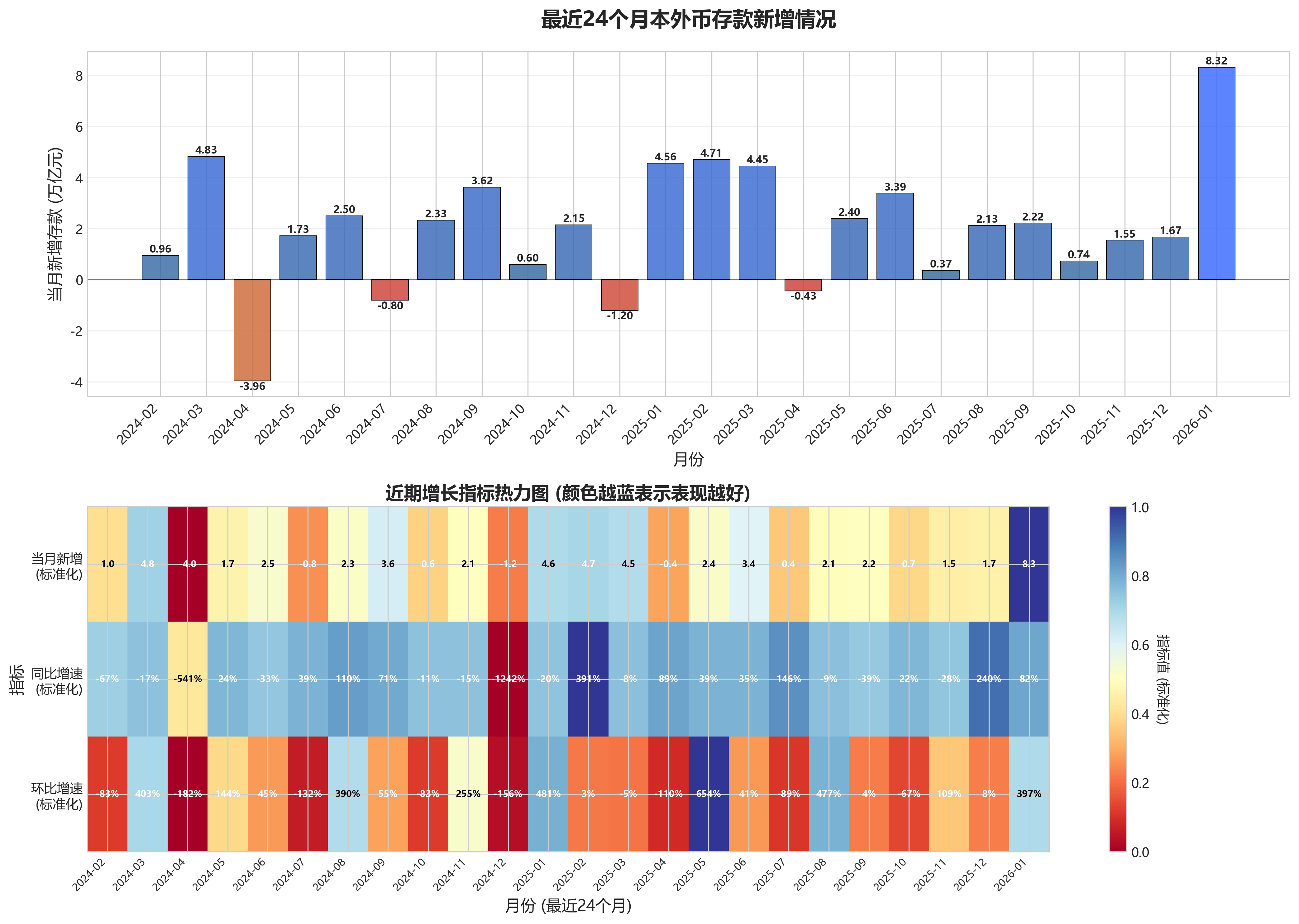

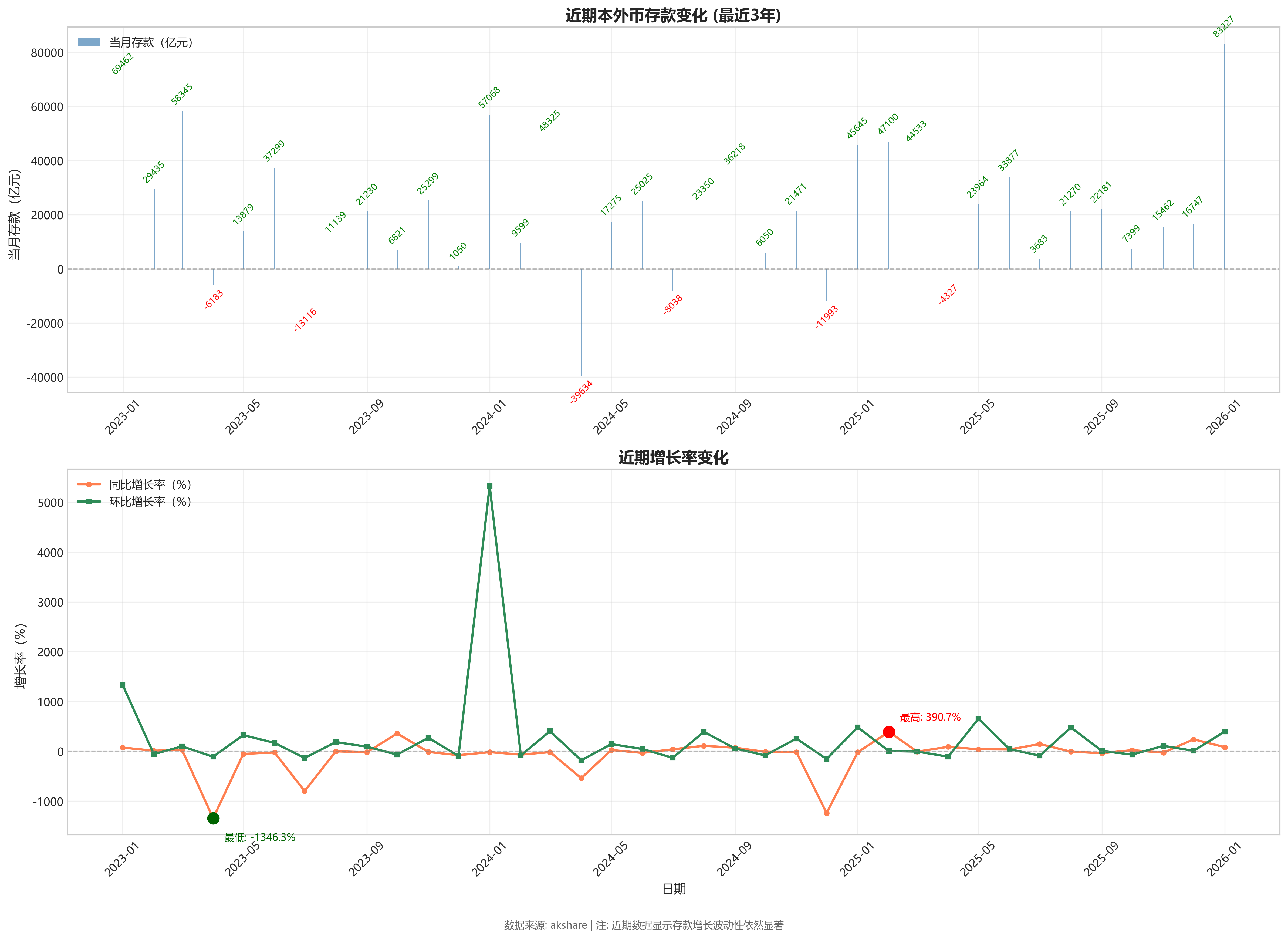

当月新增存款规模通常显著高于前后月份,表现为季度末的存款冲高。2) 年初效应:1月份新增存款规模往往非常庞大(如2023年1月6.95万亿元,2026年1月8.32万亿元)。3) 月份间剧烈波动:在季节性高点之后,次月(如4月、7月、10月)经常出现新增存款大幅回落甚至负增长,形成“大起大落”的锯齿状形态。 - 近期动向(2024年以来):近期趋势延续了高波动性特征。2024年4月出现罕见的巨额负增长(-3.96万亿元),但随后在5-9月恢复强劲正增长。2024年12月再次录得负增长(-1.20万亿元),但2025年1-2月又迅速反弹至高位。2025年下半年增长势头有所放缓,但2026年1月以8.32万亿元的创纪录新增额强势开局。当前处于高位波动、整体增长动能依然强劲但月度间不稳定的阶段。

波动性与增长分析

- 增长动力分析:

同比增长与环比增长均呈现剧烈波动,两者方向经常背离,表明增长动力复杂。例如,2024年1月当月值高达5.71万亿元,但同比增长为-17.84%,显示尽管绝对增量巨大,但不及上年同期(2023年1月基数更高)。这凸显了分析时需同时关注绝对规模、同比基数和环比节奏。 - 波动特征:

环比增长的波动幅度远大于同比增长,频繁出现超过±100%的变动,这主要由月度新增存款(当月值)的剧烈季节性波动导致。同比增长的波动则反映了年度增长动能的变迁,在2009年(四万亿刺激后)、2015-2016年、2020-2021年(疫情后)以及2023年初等时期出现过高峰。 - 关键拐点关联:

- 2008年底-2009年:受全球金融危机影响,2008年增长低迷,但2009年初在强力财政货币政策刺激下,

当月值与同比增长急剧飙升,标志着一轮强刺激周期的开始。 - 2015年:

当月值在1月出现异常高的9.06万亿元,可能与当时宽松的货币环境及金融创新活跃有关。 - 2020年2-3月:疫情冲击下,2月增长一般,但3月

当月值飙升至4.07万亿元,同比增长达129.27%,体现了疫情后初期的货币宽松与存款派生。 - 2022-2023年:2022年受多重因素影响,增长波动大。2023年1月

当月值(6.95万亿元)和同比增长(74.03%)创阶段新高,可能反映了疫后修复预期下的资金流动。 - 2024年4月:

当月值罕见大幅负增长(-3.96万亿元),同比增长暴跌至-540.98%,可能涉及季节性因素、金融统计数据调整、或特定时点的资金大规模流出(如购汇、偿债等)。

- 2008年底-2009年:受全球金融危机影响,2008年增长低迷,但2009年初在强力财政货币政策刺激下,

结构性洞察

- 增长贡献分析:存款总量的增长是长期积累的结果,但近期贡献率显著上升。以最近五年(2021-2025年)为例,累计存款余额增加了约97.5万亿元,而过去十年(2011-2020年)累计增加约155万亿元。近期年度新增绝对额维持高位,表明存款增长动能依然主要靠近期(尤其是疫情后)的货币信贷创造驱动。

- 异常点解读:

- 月度负增长:多次出现的

当月负增长(如2011年1月、2014年7月、2020年10月、2021年7月、2024年4月等),通常发生在季节性高点之后或年末/季末,可能与银行体系存款在时点冲量后的自然回落、企业集中购汇、财政存款上缴、理财产品资金分流等因素有关。 - 极端增长率:

同比增长的极端值往往源于上年同期的异常低基数或高基数。例如,2009年1月1032%的同比增长,是因为2008年1月基数极低(1437.69亿元);2024年4月-541%的同比增长,部分原因是2023年4月基数也为负(-6183亿元),但2024年4月负值更大,形成了剧烈的同比反差。这提示在分析增长动能时,必须结合至少连续多个月的序列进行平滑观察,避免被单月基数效应误导。

- 月度负增长:多次出现的

专业结论与决策启示

- 核心结论:中国本外币存款总量长期保持快速增长,显示金融体系资金总量持续扩张。然而,月度新增存款呈现极强的季节性和高波动特征,增长动能受基数效应、政策周期与季节性因素交织影响,单纯观察单月同比或环比数据极易产生误判。

- 风险与机遇提示:

- 风险:需警惕存款增长的高波动性可能预示的金融市场资金面不稳定。极端负增长月份的出现,可能反映特定时期资本流动压力或金融去杠杆行为。若存款增长趋势性放缓,可能制约银行信贷投放能力,影响整体流动性环境。

- 机遇:季末、年末及年初的存款规律性冲高,为市场提供了可预见的流动性充裕窗口。存款总量的持续增长,从根本上为实体经济提供了稳定的潜在信贷资金来源。

- 对经营/投资的启示:

- 企业流动性管理:企业财务官应关注存款数据的季节性波动,避免在存款普遍收缩的月份(如4月、7月、10月)面临紧张的流动性环境,可利用季末、年初等存款增长期进行融资安排。

- 信贷环境判断:存款是银行放贷的基础。持续强劲的存款增长意味着银行体系负债端稳定,有利于信贷供给。反之,若存款增长连续多月疲软,可能预示未来信贷投放节奏放缓。

- 宏观经济感知:本外币存款数据是观察国内货币创造、居民储蓄意愿、企业资金状况以及跨境资金流动的重要窗口。其长期趋势反映货币深化进程,短期剧烈波动往往与特定的金融监管政策、汇率预期变化或宏观经济事件密切相关。

第四章:量化分析视角

1. 数据基本情况

- 数据源与指标:数据来源于akshare,指标为“本外币存款”,包含当月值、同比增长率、环比增长率和累计值。

- 时间范围与样本量:数据覆盖2008年1月至2026年1月,共217个月度数据点,序列完整,无月份缺失。

- 数据质量检查:

- 数据整体连续,但“当月”值存在显著的极端波动,部分月份出现巨额负值(如2011年1月、2011年7月、2014年7月、2021年7月、2024年4月等)。这通常反映了强烈的季节性因素(如季末考核后存款流出、春节效应)、统计口径调整或外汇占款剧烈变动,在分析当月流量时需特别注意。

- “同比增长率”与“环比增长率”在部分月份出现极端值(超过±1000%),与上述当月值的剧烈波动直接相关。在计算描述性统计时,这些极端值会显著影响均值与标准差。

2. 核心趋势分析

- 长期趋势(基于累计值):本外币存款总量呈现持续、稳健的长期增长态势。累计值从2008年1月的40.25万亿元增长至2026年1月的344.46万亿元,十八年间规模扩张超过8.5倍。增长过程并非线性,大致可分为:

- 高速增长期(2009-2011):为应对全球金融危机,宽松货币政策推动存款快速积累。

- 增速换挡期(2012-2016):增长依然强劲,但同比增速中枢较前期有所下移。

- 稳健增长期(2017至今):总量持续攀升,但月度增量波动加大,反映经济结构转型与金融监管的影响。

- 增长动力与周期性:

- 季节性规律显著:数据呈现强烈的 “季末冲高、季初回落” 特征。3、6、9、12月(季末月)的当月新增存款通常为全年高点,而紧随其后的4、7、10月及1月常出现大幅环比下降甚至负增长。这与银行季末考核、财政存款上缴/下拨、企业资金结算周期密切相关。

- 春节效应:每年1月或2月(视春节日期而定)的数据波动剧烈,通常表现为1月高增、2月回落,或反之,与假期导致的工作日差异和现金需求变化有关。

3. 增长波动性分析

- 增长率描述性统计(基于全部数据):

- 同比增长率:均值 16.98%,标准差 138.92%。极高波动性主要受早期(如2009年1月1032%)及部分异常负值月份影响。

- 环比增长率:均值 65.67%,标准差 638.23%。波动性极大,同样受众多极端值影响(如2015年1月1410%、2010年8月566%等)。

- 统计说明:上述均值与标准差因包含大量极端值而失真,仅反映序列的整体波动特征,不宜作为常态增长水平的参考。

- 异常波动点识别与关联备注:

- 2009年1月:当月值激增,同比增速达1032%。与“四万亿”经济刺激计划后的信贷狂潮和存款派生直接相关。

- 2011年7月、2014年7月、2021年7月:当月值大幅负增长,同比环比均深跌。可能与当时外汇占款减少、金融去杠杆政策下同业存款收缩等宏观因素有关。

- 2015年1月:当月值异常高增(9.06万亿元),环比增长1410%。可能与存款统计口径调整(如将非银金融机构存款纳入)有关。

- 2020年3月:当月值高增(4.07万亿元),同比增长129%。反映疫情初期宽松货币政策下的流动性充裕。

- 2024年4月:当月值巨幅负增长(-3.96万亿元),同比-541%。原因待查,可能涉及特殊的外汇流动或财政操作。

4. 近期动态与关键拐点

- 最新数据点(2026年1月)解读:

- 当月值:新增83,227.48亿元,为历史单月最高值,显示年初存款强劲流入。

- 同比增长:82.34%,增速较前几个月(2025年10-12月)大幅反弹,主要因上年同期(2025年1月)基数相对较低(45,645.08亿元)。

- 环比增长:396.97%,从2025年12月的负增长大幅转正,符合“季末回落、年初冲高”的季节性规律,但幅度远超历史同期平均水平。

- 累计值:达344.46万亿元,总量再上新台阶。

- 市场含义:2026年1月数据异常强劲,可能预示着年初信贷投放力度极大、财政资金集中下拨,或存在一定的季节性扰动和基数效应。需结合后续月份数据确认趋势。

- 历史关键拐点识别:

- 2009年初:同比增长由负(2008年)急速转正并飙升至极高水平,标志货币环境由紧转松的拐点。

- 2011年中至2012年:同比增长率波动加剧,且中枢下移,反映刺激政策退出后增长动能转换。

- 2015-2016年:环比波动异常剧烈(如2015年1月、2016年1月),可能与金融市场波动、汇率改革引发的资本流动有关。

- 2020年2-3月:受疫情冲击,2月环比负增长,3月在政策支持下同比大幅转正,形成“V型”拐点。

- 2022年下半年以来:同比增长率波动收窄,但环比仍呈现大起大落的季节性模式,显示总量增长进入平台期,季节性因素主导短期波动。

5. 综合洞察与提示

- 增长相关性:“同比增长”与“环比增长”经常出现背离。环比增长受季节性影响极大,而同比增长则受上年同期基数影响。两者同向往往发生在趋势性拐点(如2009年初、2020年3月),而背离则是常态,解读时需结合两者及基数效应。

- 宏观含义总结:

- 流动性蓄水池持续扩大:长期增长趋势印证了中国金融体系的深度不断加深,本外币存款作为核心流动性指标,其规模庞大且仍在扩张。

- 政策与周期敏感性强:数据的剧烈波动与关键拐点,清晰反映了宏观政策(货币、财政、监管)和重大经济事件(金融危机、疫情)的冲击。

- 季节性主导短期波动:分析短期流动性变化时,必须剥离季节性因素,避免对单月数据(尤其是季初、季末和春节月份)进行过度解读。

- 近期观察要点:2026年1月的天量新增存款需保持关注,应观察2-3月数据以判断是趋势性宽松的开始,还是季节性因素的集中体现。同时,需警惕存款数据中可能隐含的外汇流动和金融部门资金变化的影响。

- 风险提示:本分析基于历史数据。极端值可能扭曲统计特征。实际决策需结合更多宏观金融指标进行交叉验证。

第五章:分析图解