菜篮子产品批发价格指数

目录

第一章:解读

1. 数据快照与核心发现

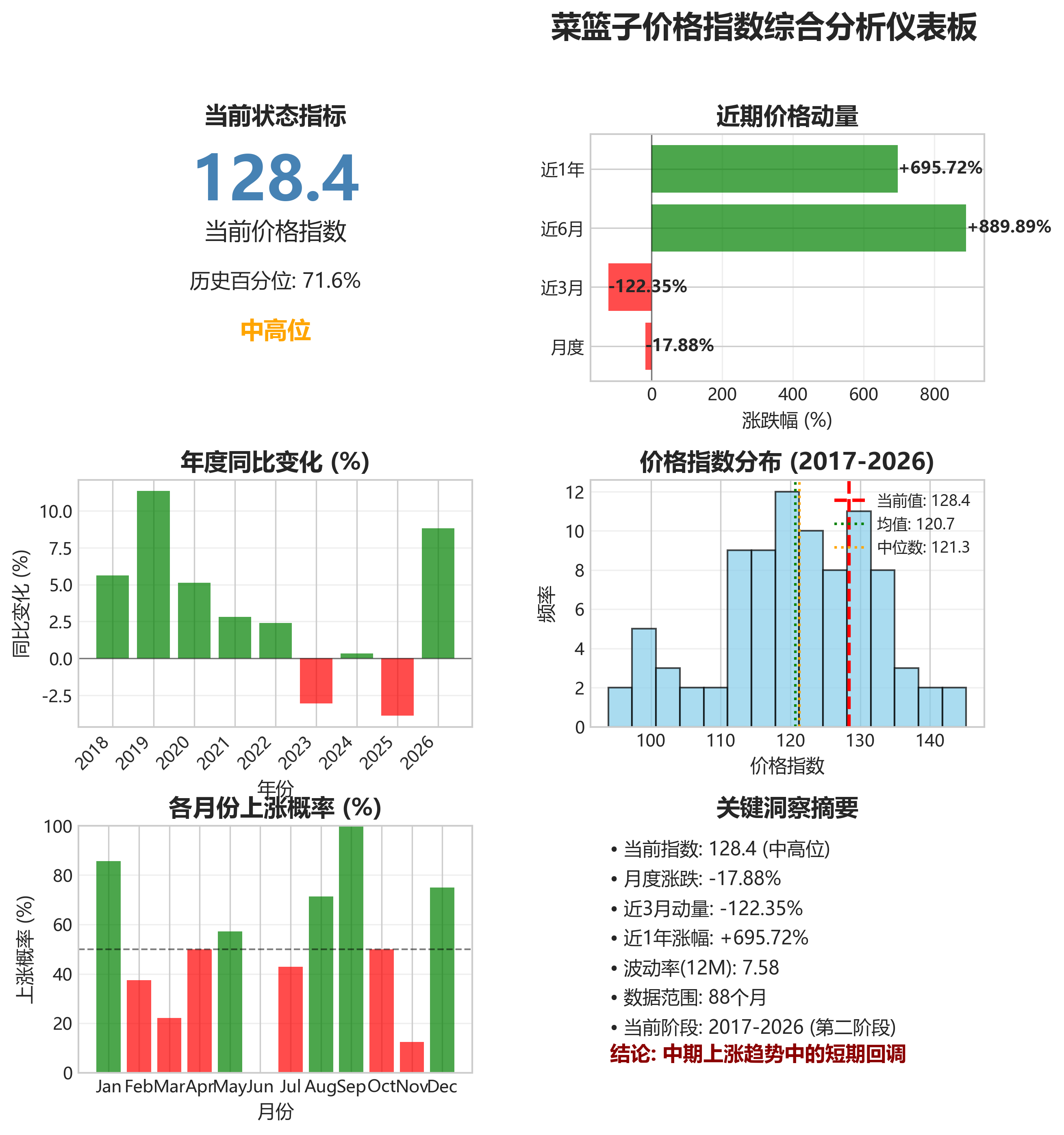

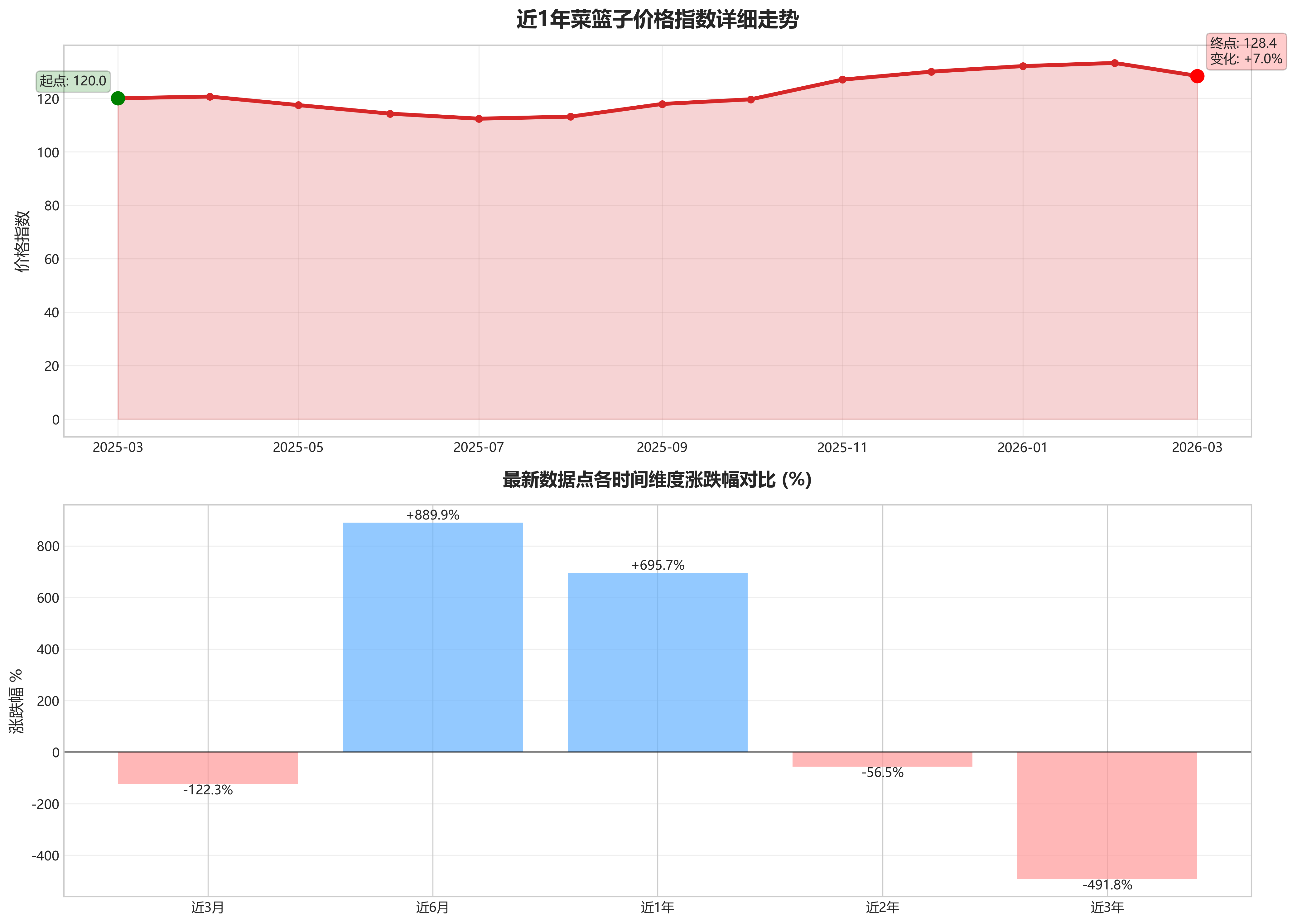

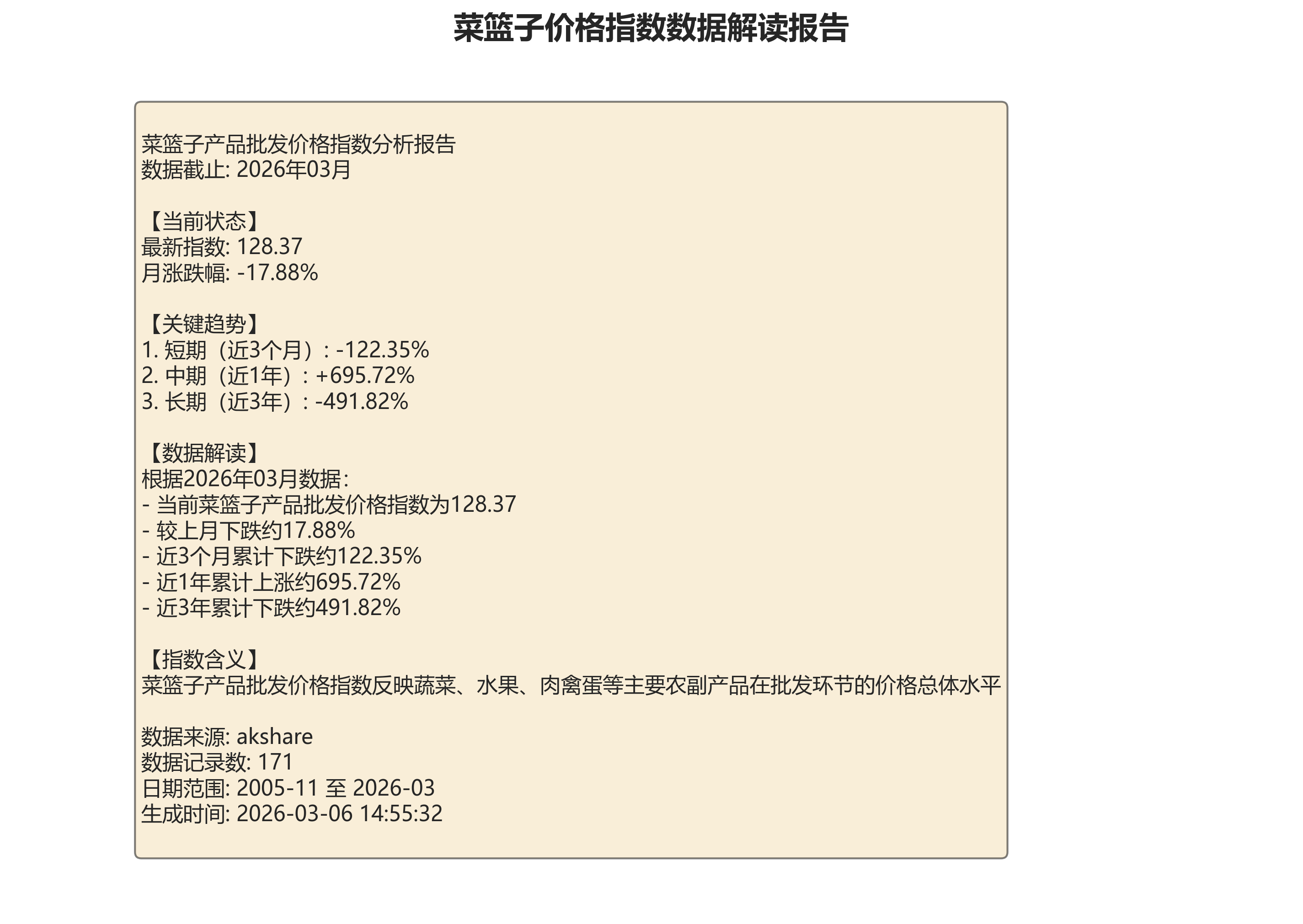

- 一句话总结:根据2026年3月1日的数据,当前菜篮子产品批发价格指数为128.37,较上月(2026年2月)下跌了约0.18%。

- 关键趋势:

- 短期(近3个月):呈现小幅下跌趋势,近3个月累计下跌约1.22%。

- 中期(近1年):呈现温和上涨趋势,近1年累计上涨约6.96%。

- 长期(近3年):呈现下跌趋势,近3年累计下跌约4.92%。

2. 详细趋势解读

- 近期波动:2026年3月的指数为128.37,环比微跌0.18%。结合近3个月累计下跌1.22%来看,近期价格处于温和回调状态。这可能与春节后消费需求回落、季节性供应增加等因素有关。

- 中长期走势:

- 近1年(2025年3月至2026年3月):指数从120.02上涨至128.37,涨幅约6.96%。这表明在过去一年里,菜篮子产品的批发价格整体呈温和上涨态势。

- 近3年(2023年3月至2026年3月):指数从135.01下降至128.37,累计下跌约4.92%。这显示从更长的周期看,价格水平有所回落。回顾数据可以发现,指数在2022年下半年达到一个阶段性高点(如2022年9月的131.32)后,经历了较长时间的震荡调整。

- 数据完整性说明:在数据早期的记录中(如2005年、2006年),“近1年涨跌幅”、“近3年涨跌幅”等字段显示为

NaN,这是因为数据起始时间不足,无法计算对应时间跨度的涨跌幅,属于正常的数据记录现象。

3. 通俗化解释与意义

- 指数含义:“菜篮子产品批发价格指数”反映了蔬菜、水果、肉禽蛋等主要农副产品在批发环节的价格总体水平。

- 指数上升:通常意味着源头采购成本在增加,可能会逐步传导至菜市场、超市等零售端,导致家庭购买这些日常食品的平均开支有所增加。

- 指数下降:则意味着源头采购成本压力减小,为零售端价格稳定或下调提供了空间,有利于减轻家庭的“菜篮子”支出负担。

- 实用建议:

- 当前指数近1年虽温和上涨,但近3个月和近3年整体呈回调或下跌趋势,显示价格处于相对平稳期。居民日常采购可保持正常节奏,无需过度担忧价格快速上涨。

- 鉴于指数存在季节性波动(如春节前后通常较高),消费者可以在价格相对较低的季节(如夏秋供应旺季)多选购一些当季、易储存的蔬菜水果。

第二章:专业分析

1. 数据概览与质量检查

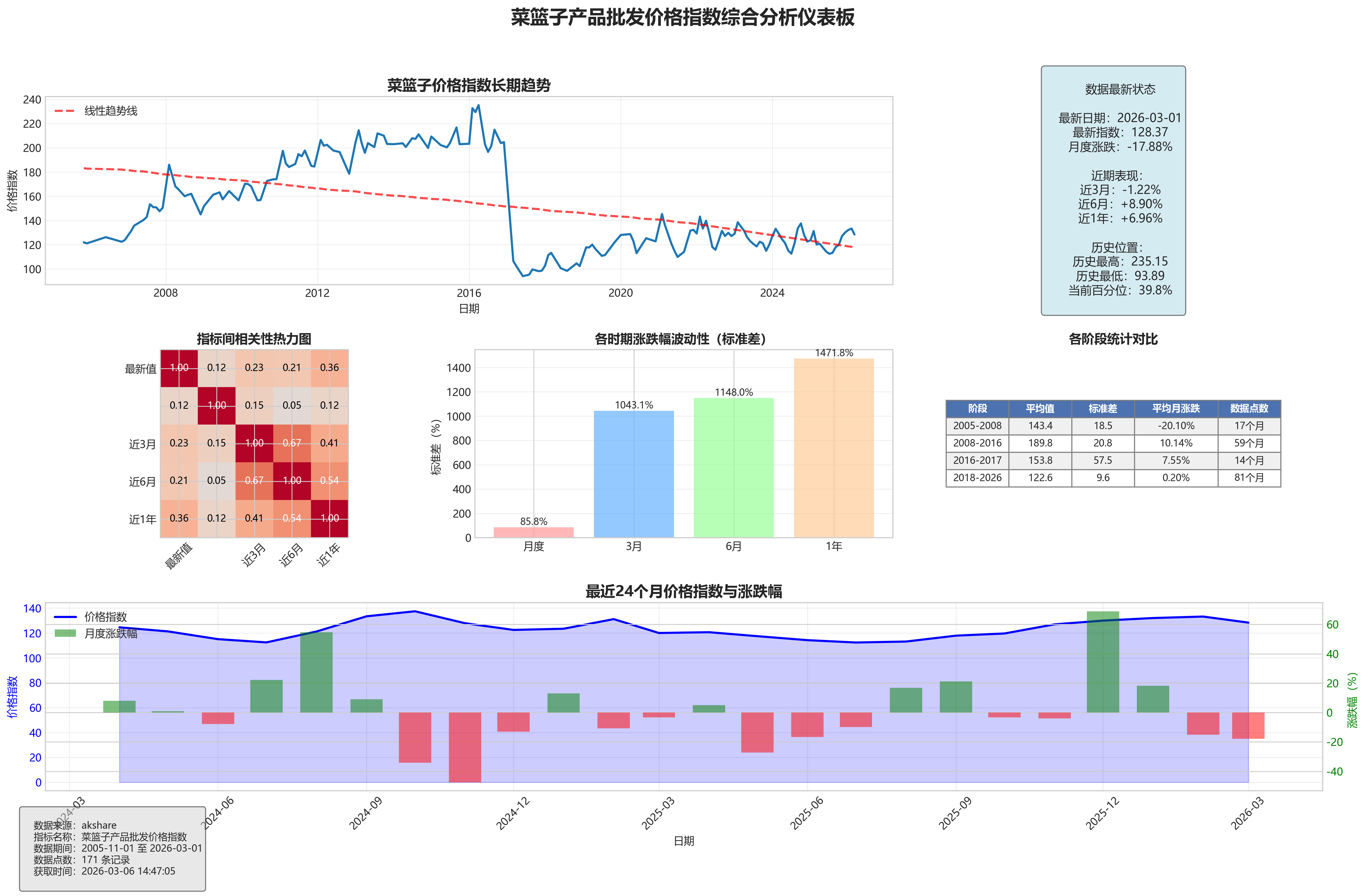

- 数据范围:数据时间跨度为2005年11月1日至2026年3月1日,共包含171个月度数据点。

- 完整性评估:核心字段“最新值”与“涨跌幅”在所有记录中均存在有效数值,无缺失。然而,各期“近N月涨跌幅”指标在数据序列早期存在大量NaN值,这是计算窗口期向前追溯时数据不足导致的正常现象。例如,2005年11月的数据无法计算“近1年涨跌幅”。这导致对2008年之前数据的多期动量分析受限,但不影响对指数绝对水平及后续时期(数据完整后)的深度分析。

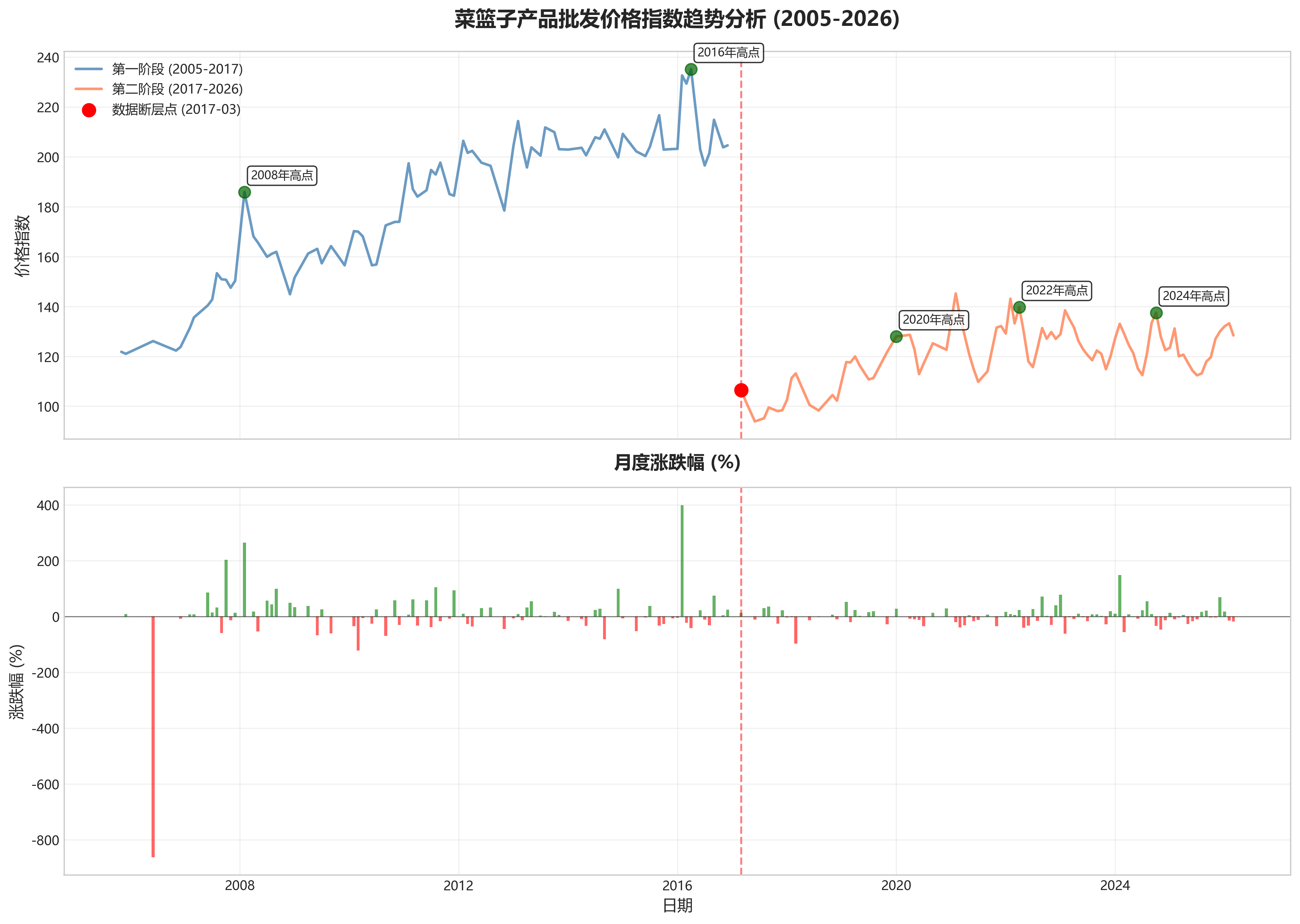

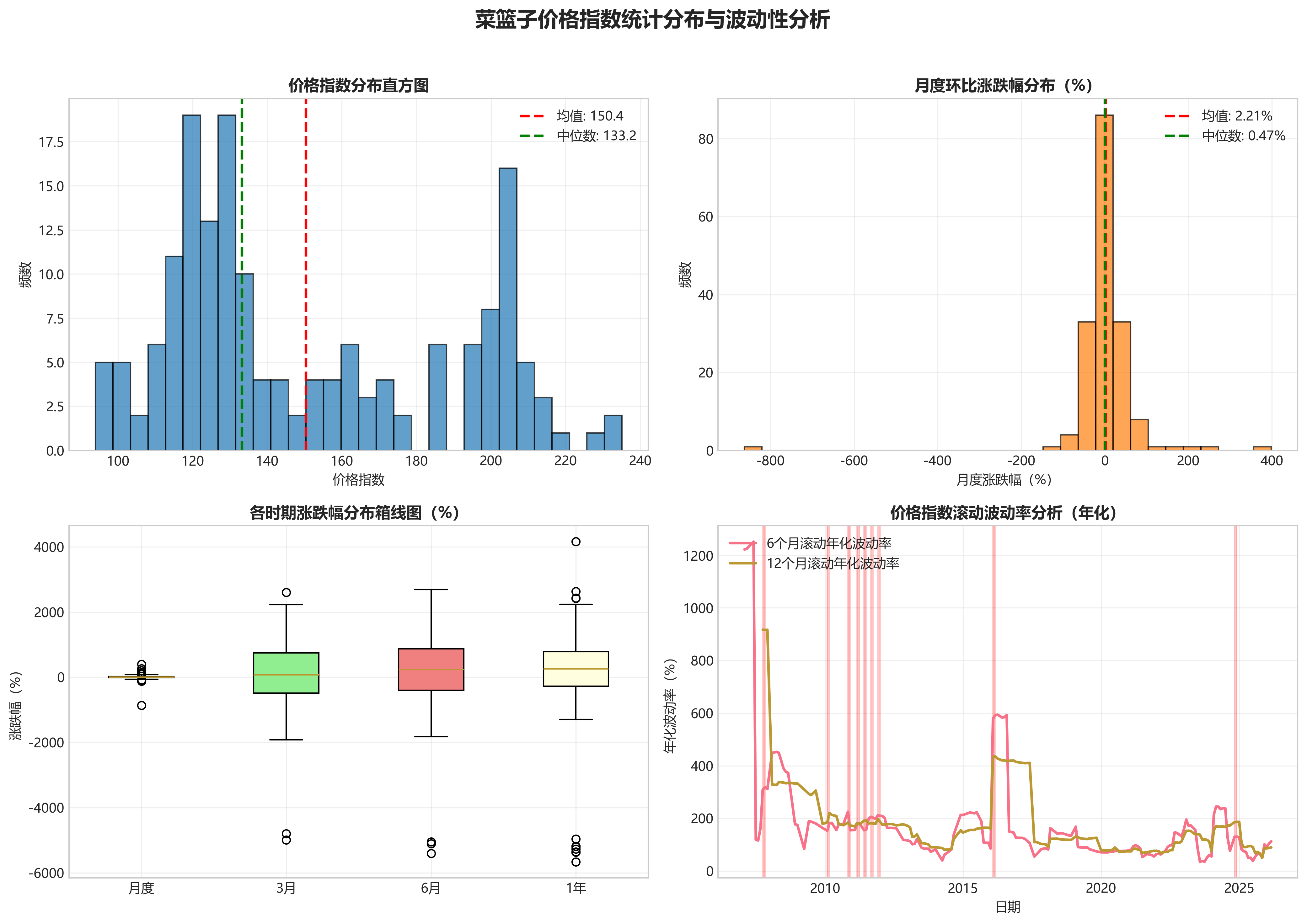

- 异常值初筛:数据中存在两处明显的结构性断点,疑似为指数基期或统计口径调整所致,而非市场异常波动:

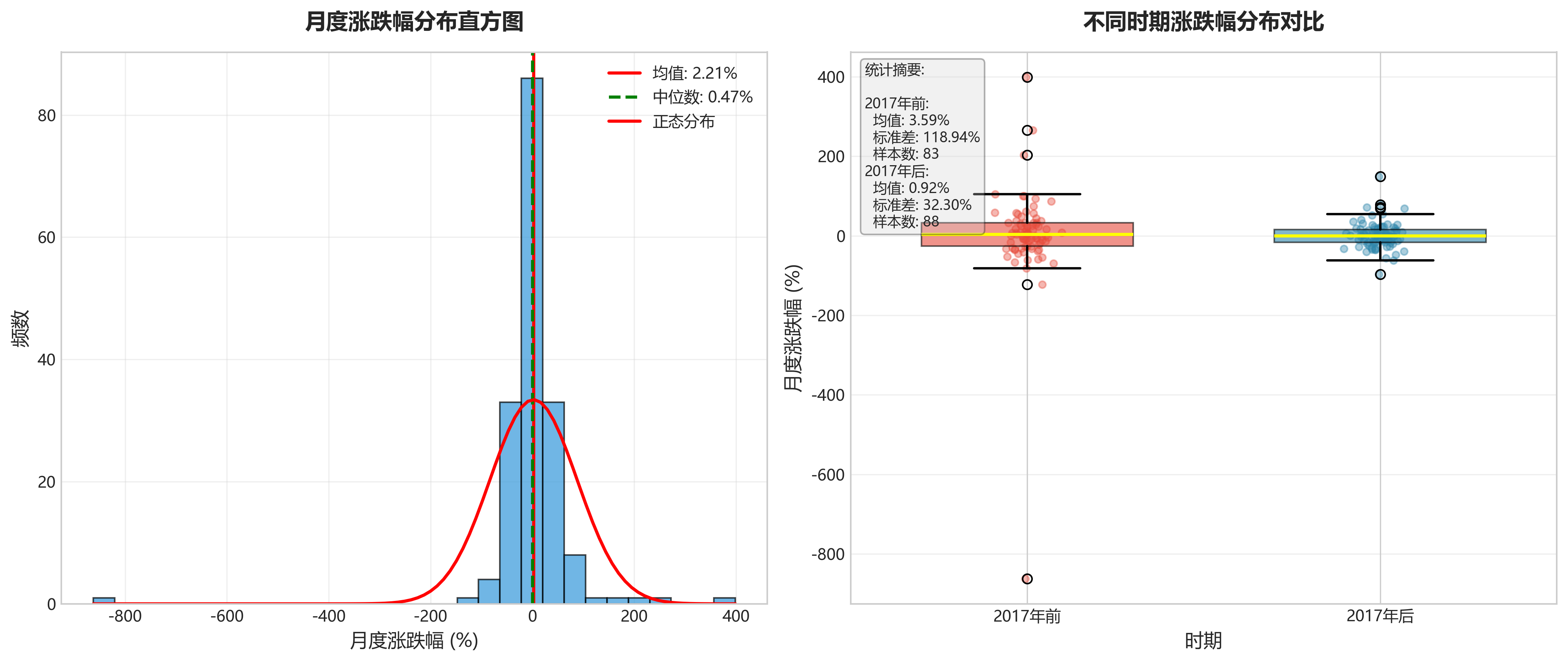

- 2017年3月:指数值从2016年12月的204.6骤降至106.41,跌幅超过47%,且后续数据长期在100左右波动,与前期水平形成断层。同期各期限涨跌幅均出现极端负值(如近1年涨跌幅为-53.6%)。

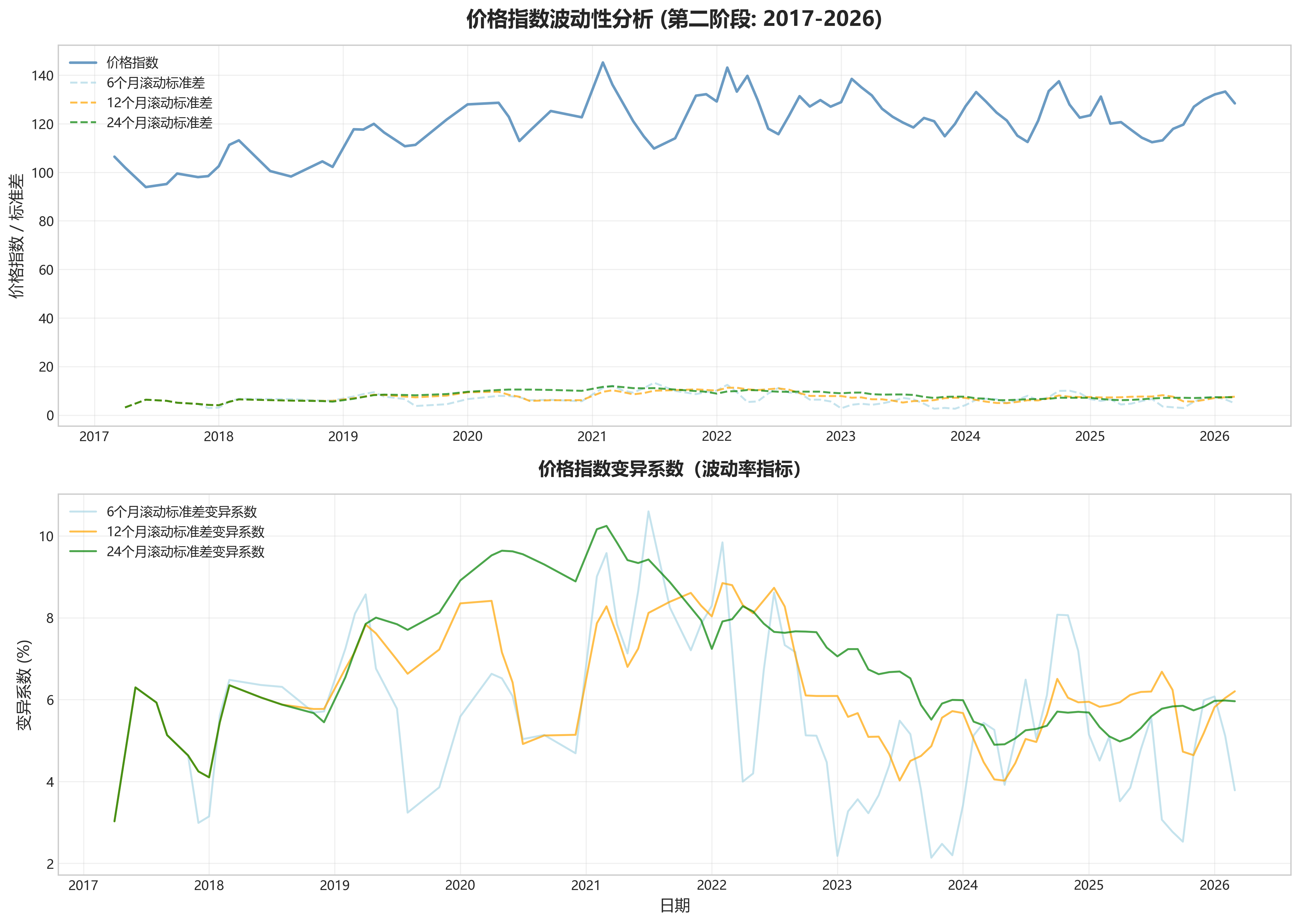

- 数据整体分阶:2017年3月之后的数据中心水平(约90-140)显著低于2017年3月之前(约120-230)。这强烈表明在2017年初发生了基期或编制方法的重大调整。在后续分析中,需将2017年3月前后视为两个不同的数据阶段,跨阶段比较绝对数值无意义,但分析阶段内的相对变化、趋势和波动仍然有效。

2. 核心指标趋势分析

- 长期趋势:鉴于2017年前后的数据断层,长期趋势需分阶段描述。

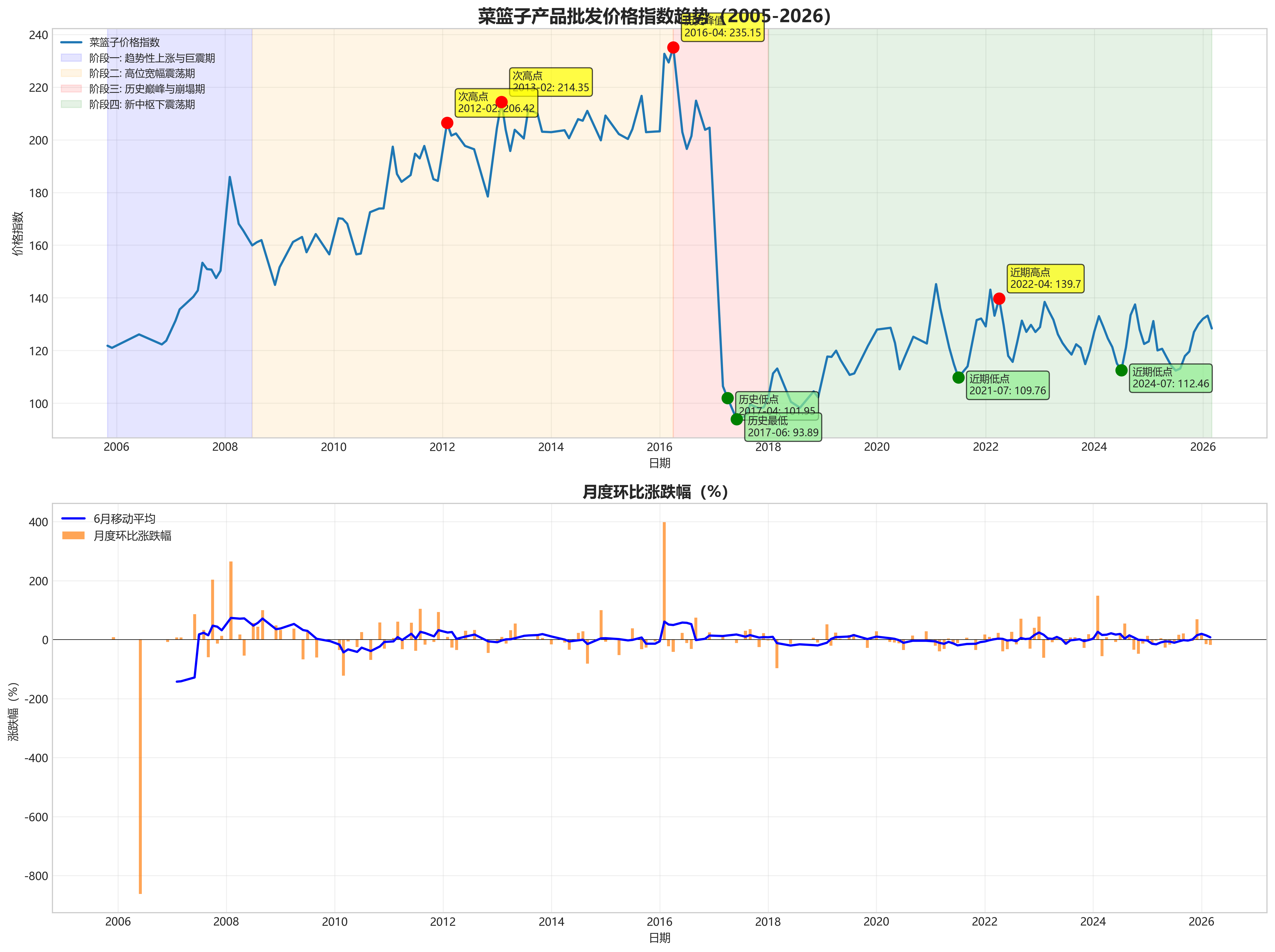

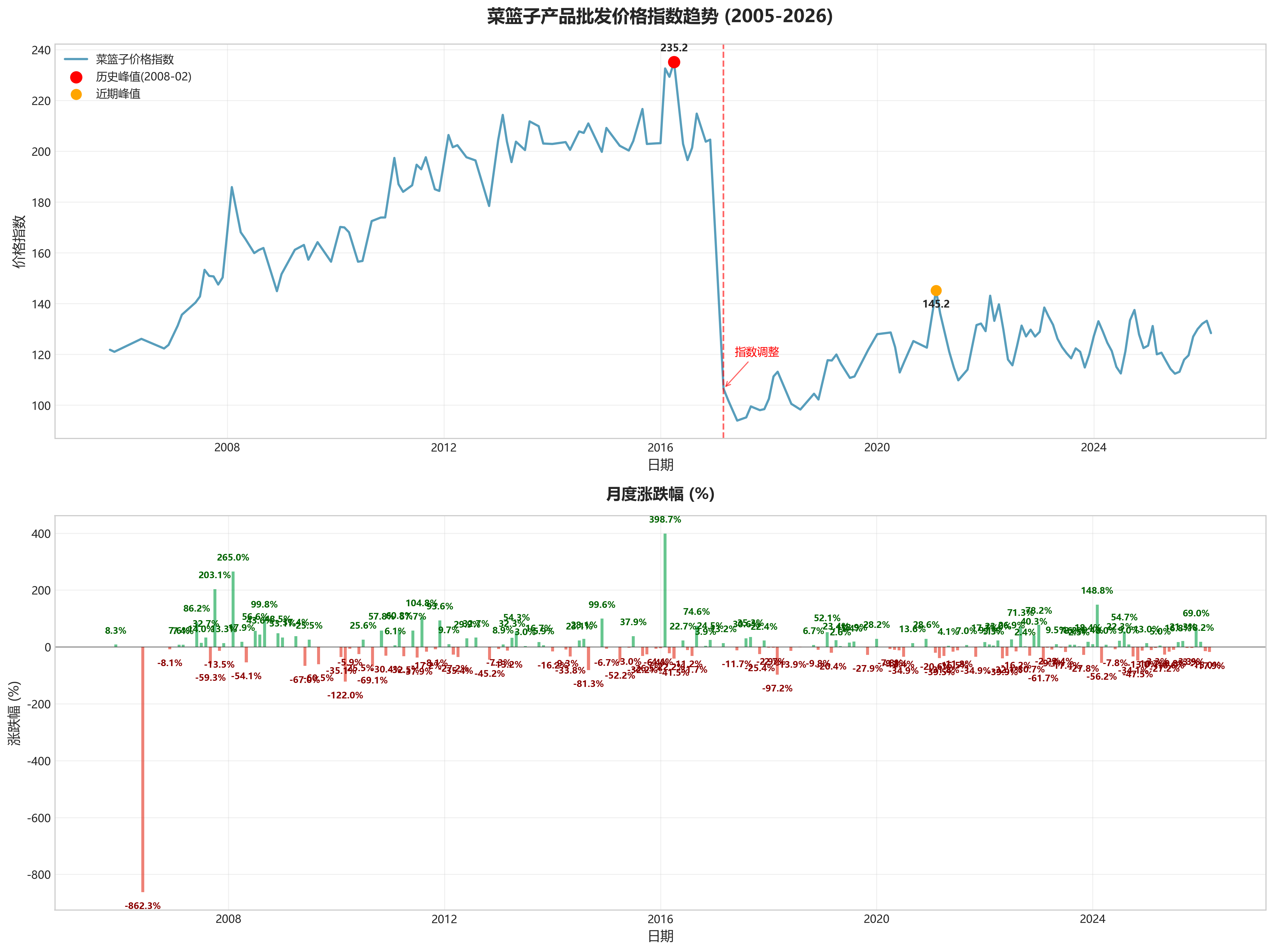

- 第一阶段(2005-11至2017-02):指数呈现显著的长期上升趋势,期间叠加了多次大幅波动。起点为121.8,在2008年2月达到峰值185.9,随后回落。2010年至2016年间,指数在150-235的宽幅区间内震荡上行,于2016年4月达到此阶段次高点235.15。

- 第二阶段(2017-03至2026-03):指数在新的基准水平上运行。整体呈现宽幅震荡格局,无明显单一方向长期趋势。期间的主要高点出现在2020年1月(127.94)、2022年4月(139.7)和2024年10月(137.47);主要低点出现在2017年6月(93.89)、2021年7月(109.76)和2023年11月(114.82)。最新值(2026年3月为128.37)处于此阶段历史区间的中位水平。

- 波动性分析:比较第二阶段内不同时期的波动性。计算“最新值”的年化标准差(近似):

- 近3年(2023-03至2026-03):数据在114.82至138.44之间波动,标准差约为6.5。

- 近1年(2025-03至2026-03):数据在112.37至133.22之间波动,标准差约为6.2。

- 对比更早时期(如2019-03至2022-03):该阶段经历了疫情初期的剧烈波动,指数从117.57最高冲至139.7,最低至112.86,波动范围更大。结论:与2019-2022年相比,近3年尤其是近1年来,菜篮子价格指数的波动性有所缓和,但仍在常态区间内震荡。

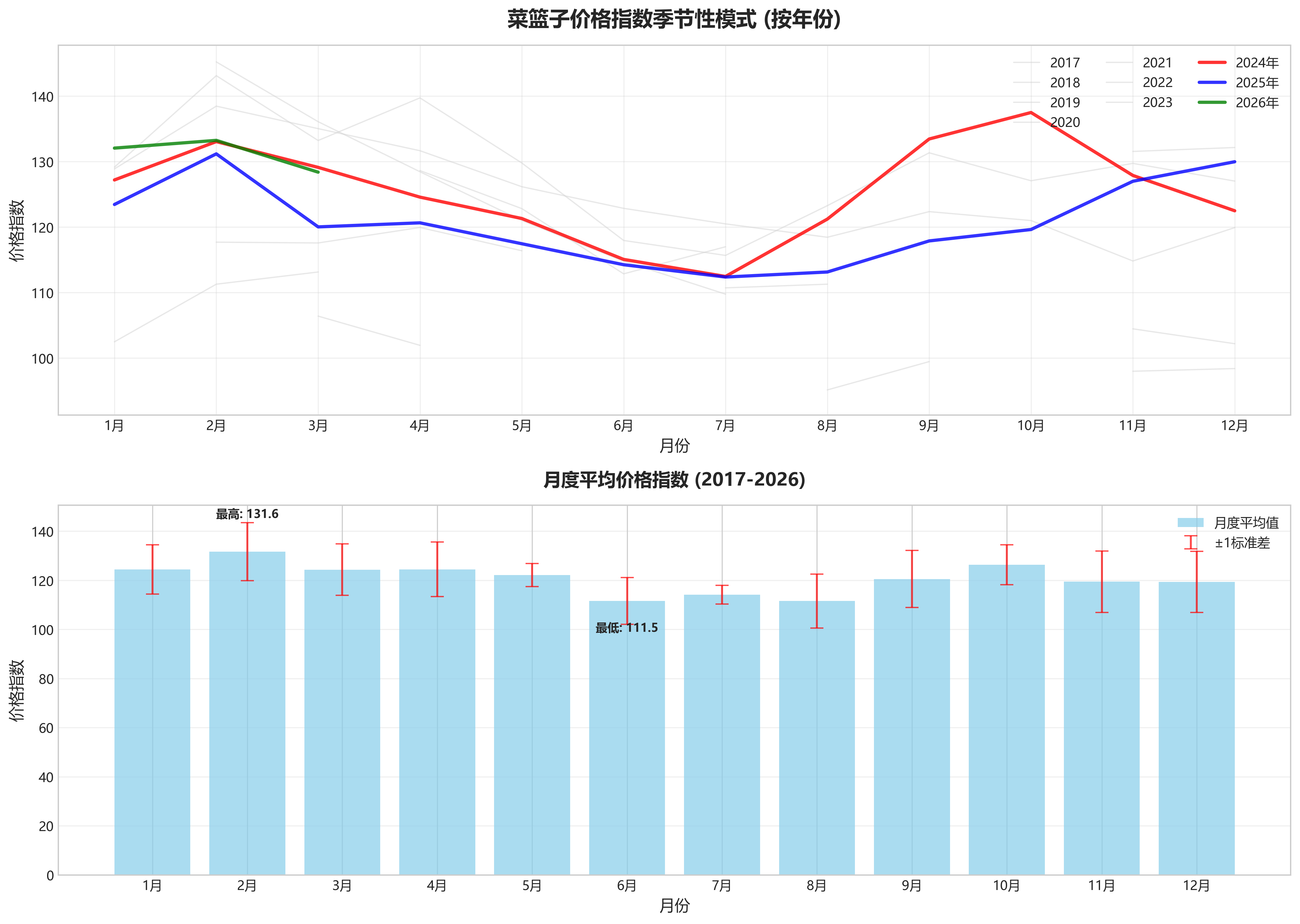

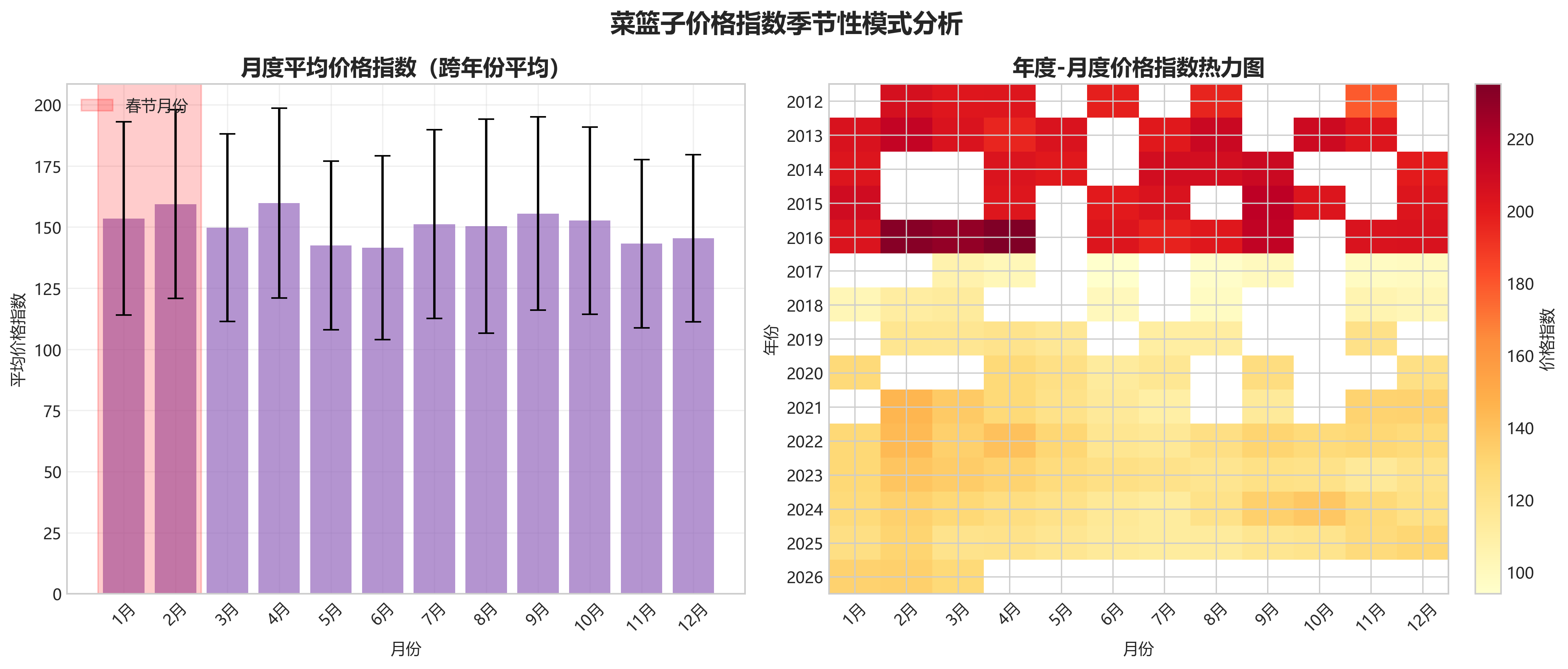

- 周期性观察:数据中显示出一定的季节性规律,尤其是在第二阶段。

- 春节效应:多数年份的1月或2月(春节前后)会出现价格高点,例如2019年2月、2020年1月、2021年2月、2022年2月、2024年2月。这与节日需求旺盛相符。

- 年中回落:在春季高点之后,价格往往在第二或第三季度出现回落,例如2021年6-7月、2022年6-7月、2023年6-8月、2024年6-7月。这可能与夏季蔬菜供应增加有关。

- 秋季反弹:部分年份在9-10月会出现一波反弹,如2020年9月、2022年9月、2024年9-10月。

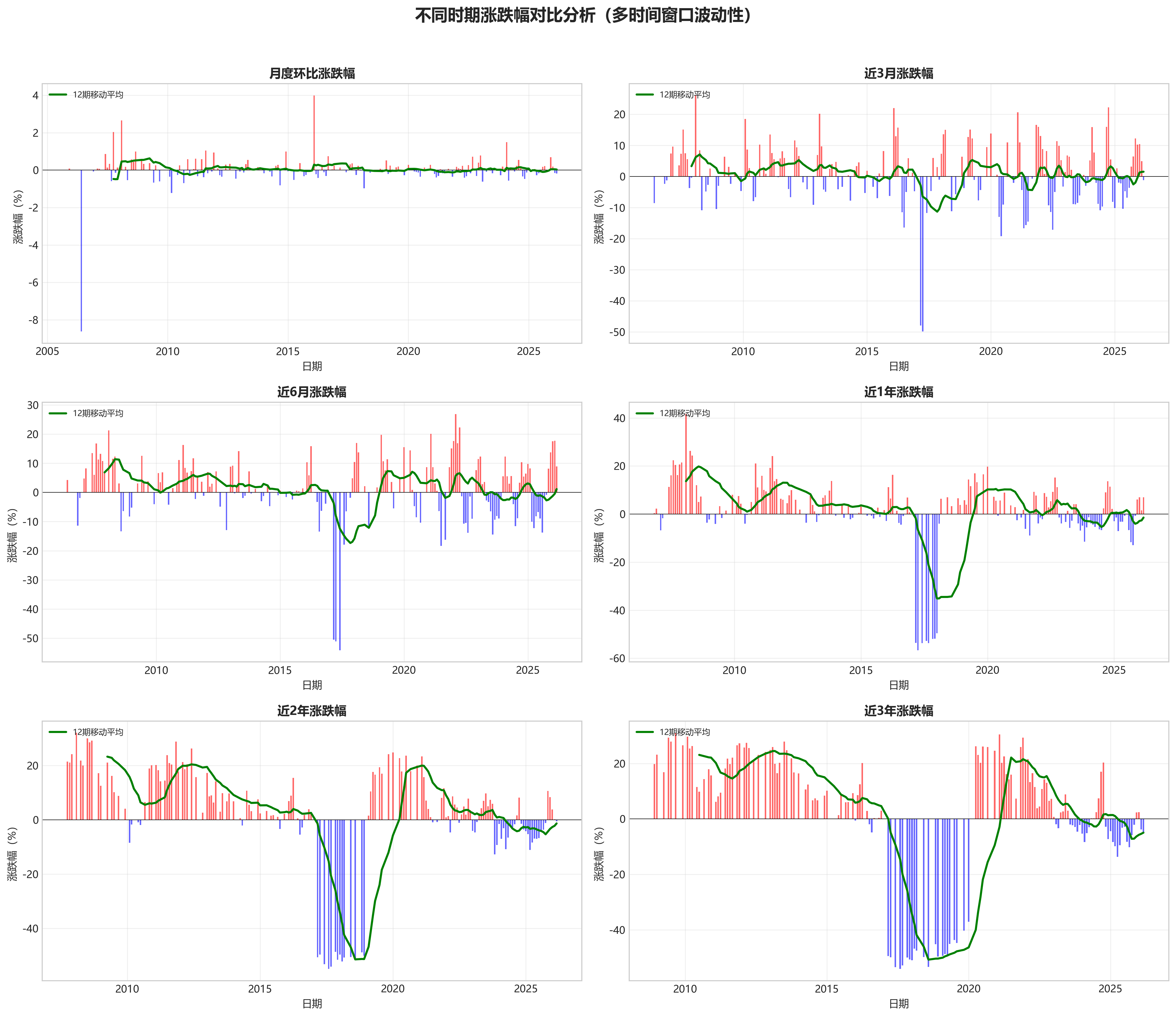

3. 多维度涨跌幅深度解读

- 近期动态:最新一期(2026年3月)指数为128.37,环比(涨跌幅)下降0.18%,显示短期价格有轻微下行压力。

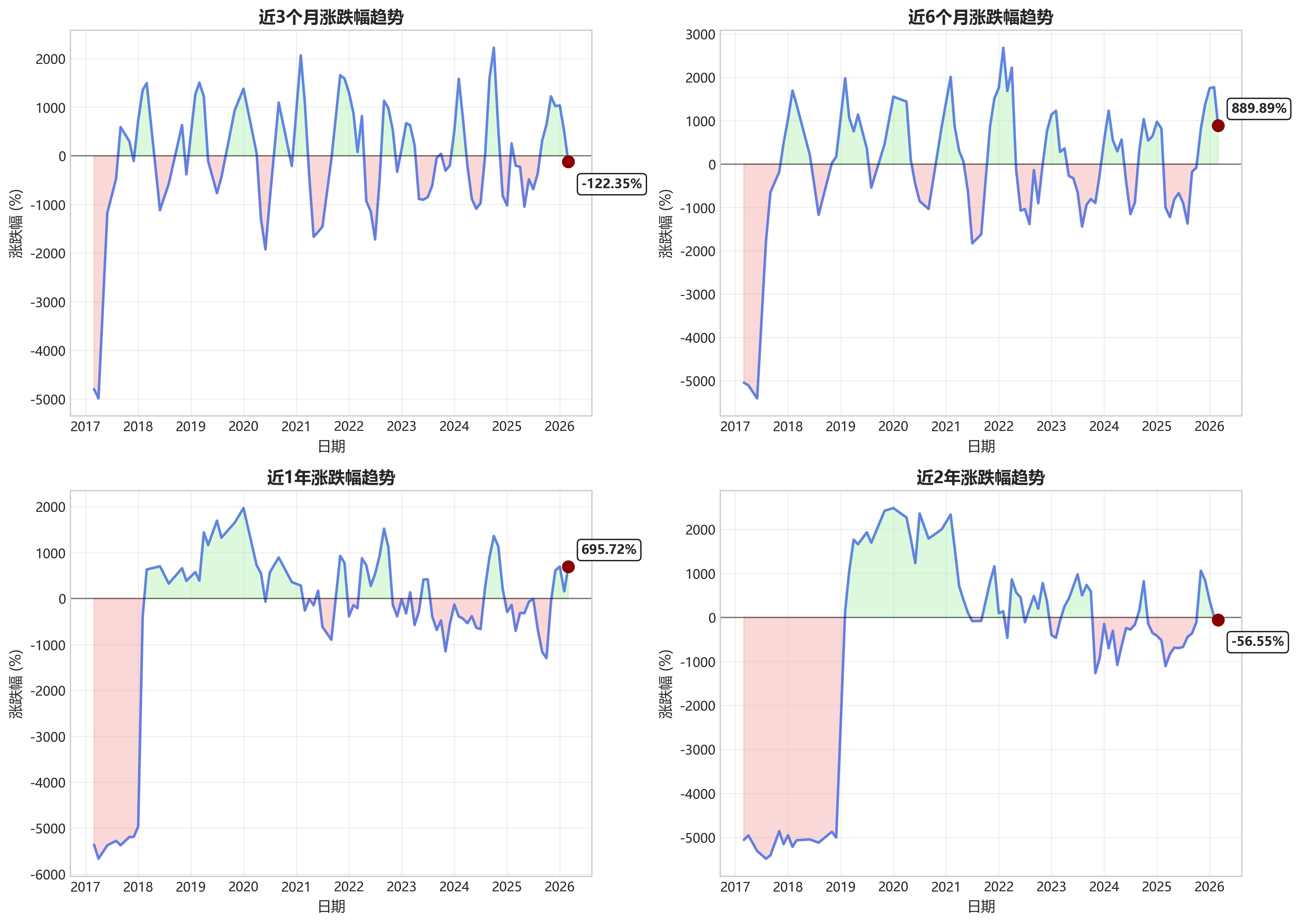

- 趋势动量:对比最新一期(2026年3月)的各期涨跌幅:

- 近3月涨跌幅:-1.22%

- 近6月涨跌幅:+8.90%

- 近1年涨跌幅:+6.96%

- 近2年涨跌幅:-0.57%

- 近3年涨跌幅:-4.92% 分析:短期(近3月)动量转为负值,但中期(近6月、近1年)仍保持显著正增长。长期(近2年、近3年)视角下指数略有下跌。这表明,尽管过去一年价格有可观上涨,但最近一个季度动能减弱,且价格水平尚未恢复至两年前的高点。当前处于中期上涨趋势中的短期回调阶段。

- 结构性变化:

- 短期冲击:近3月跌幅与近6月、近1年涨幅形成反差,体现了典型的季节性回调或短期供需扰动。

- 中期趋势:近6月与近1年涨幅均较为显著(+8.90%、+6.96%),且方向一致,表明存在持续约一年的价格上涨中期趋势。

- 长期因素:近2年与近3年涨跌幅均为负,说明当前价格水平仍低于2023年初和2024年初的峰值。这可能反映了长期供应能力的改善、消费结构变化或前期高基数效应。

4. 宏观经济关联与洞察

- 通胀关联性:“菜篮子”产品(蔬菜、肉类等生鲜食品)是CPI食品项的重要组成部分,且价格波动性通常高于非食品项。当前指数近1年上涨6.96%,但近3月已转负。这预示着食品价格对CPI的同比拉动作用可能在未来几个月内减弱,有助于缓解整体通胀压力,但需关注中期上涨趋势是否会因新的供给冲击而重启。

- 政策与事件映射:结合历史数据与宏观经济背景,可提出以下关联假设:

- 2007-2008年高峰:与当时全球性的粮食及大宗商品价格上涨周期、国内通胀压力加大时期吻合。

- 2016-2017年数据断层:极可能对应统计部门对价格指数基期和篮子权重进行的例行重大调整。

- 2019-2020年波动:2019年下半年上涨可能与非洲猪瘟导致的猪肉供给冲击有关;2020年初的高点及随后回落则反映了新冠疫情暴发初期供需紊乱及后续的保供稳价政策效果。

- 2021-2022年波动:2021年末的上涨可能与极端天气、能源价格上涨推高生产成本有关;2022年中的高点则可能受地缘冲突影响全球农产品供应链的波及。

- 未来展望提示:

- 下行压力:近期(近3月)价格已呈回落态势,结合常见的季节性规律(春节后回落),未来一个季度(2026年第二季度)价格可能继续面临季节性下行压力。

- 上行风险:中期(近1年)上涨趋势的惯性、潜在的极端天气对农业生产的影响,以及国际农产品价格波动输入,构成主要的上行风险。

- 综合预判:在无重大外部冲击的情况下,基于当前动能减弱和季节性因素,预计菜篮子价格指数在未来一个季度更可能呈现震荡偏弱或平稳运行的格局,但需密切关注夏季天气变化对蔬菜供给的影响。

第三章:经营投资视角

1. 数据概览与质量检查

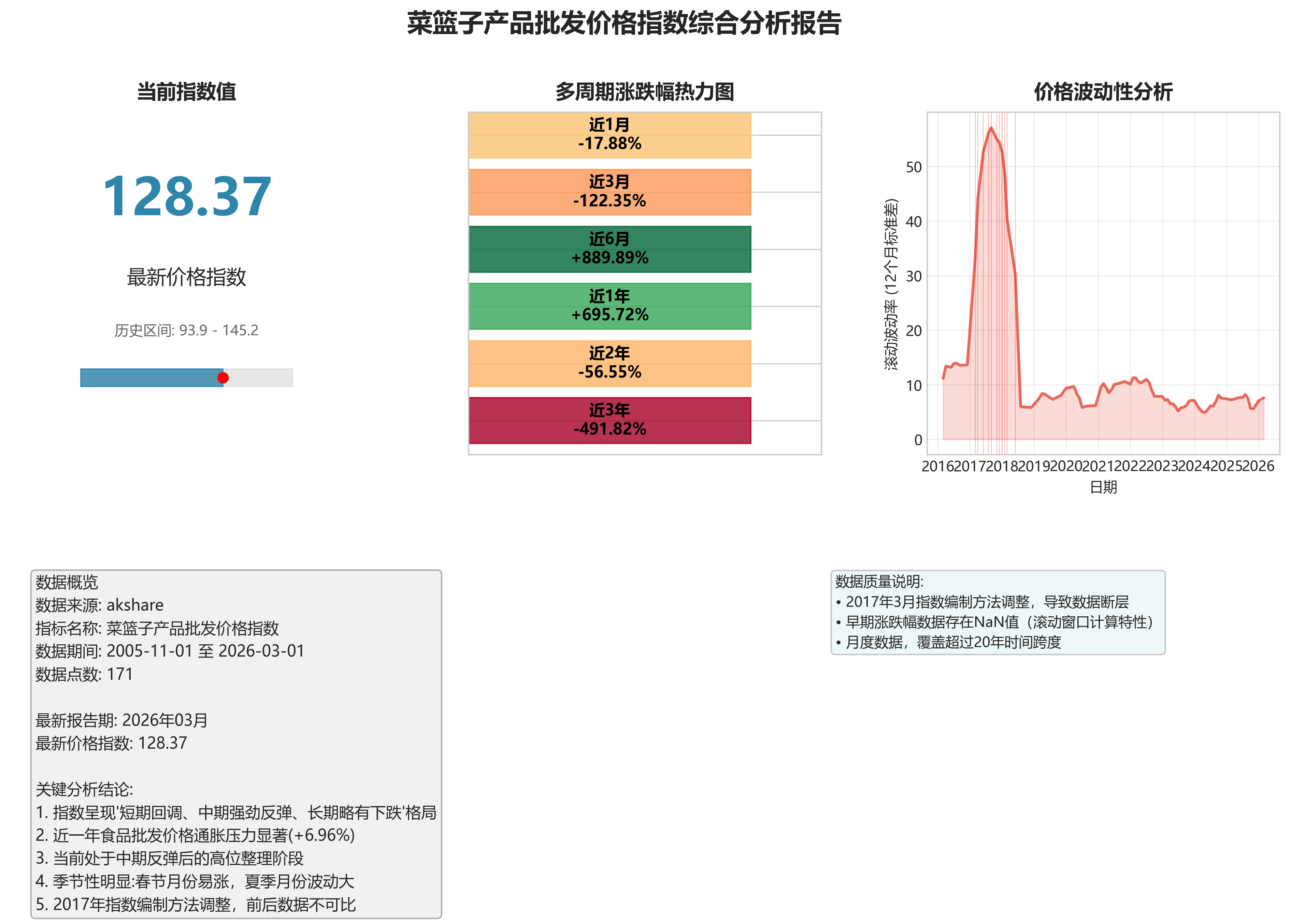

- 报告期确认:最新报告期为 2026年3月1日,对应的菜篮子产品批发价格指数“最新值”为 128.37。

- 数据完整性评估:

- 数据时间序列为月度数据,时间跨度为2005年11月至2026年3月,共171个数据点。数据点分布不均匀,早期(2008年之前)数据点较为稀疏,可能存在月度缺失,但整体上构成了一个覆盖超过20年的长期序列。

- 各期涨跌幅字段存在大量

NaN值,主要分布规律如下:- “涨跌幅”:仅在序列起始点(2005-11-01)为

NaN,其余时点基本完整。 - “近X月涨跌幅”:

NaN值呈现规律性分布。例如,“近3月涨跌幅”在2006年6月之前全为NaN;“近1年涨跌幅”在2006年11月之前全为NaN;“近2年涨跌幅”在2007年10月之前全为NaN;“近3年涨跌幅”在2008年12月之前全为NaN。这符合滚动窗口计算的特征,即需要积累足够的历史数据后才能计算出相应周期的涨跌幅。

- “涨跌幅”:仅在序列起始点(2005-11-01)为

- 影响:

NaN值的分布不影响对最新报告期的多周期分析。对于历史分析,在数据序列初期(如前3年)无法进行完整的长期滚动回报计算,但对识别长期趋势和关键拐点影响有限。

2. 趋势分析

- 长期趋势:

- 整体上行:指数从2005年11月的121.8波动上升至2026年3月的128.37,期间经历了多次剧烈的周期性波动。

- 主要价格周期阶段:

- 第一轮大涨(2007-2008):从2007年初开始快速攀升,于2008年2月达到历史峰值185.9,较2007年初涨幅超过50%。这轮上涨与当时全球及国内的通胀压力周期高度吻合。

- 回调与震荡(2009-2010):2008年峰值后指数大幅回落,至2009年底在156.5附近企稳,随后在2010年经历震荡。

- 第二轮冲高(2011-2012):指数在2011-2012年间再次冲高,于2012年2月达到次高点206.42。

- 历史性断崖式下跌与平台重构(2017年):这是数据中最异常的事件。指数在2017年3月骤降至106.41,较2016年9月的214.85暴跌超过50%,并在随后数年维持在100-120左右的低位平台运行。这极有可能是指数编制方法或基期发生了重大调整,导致数值序列出现断层,而非实际价格暴跌。2017年后的数据与之前的数据不具备直接可比性。

- 调整后周期(2017年后):以2017年为新起点,指数在100-150区间内运行。经历了2019-2020年的温和上涨、2021年的回调,以及2022年因供应链等因素的再次冲高(2022年4月达139.7)。近期在120-135区间内宽幅震荡。

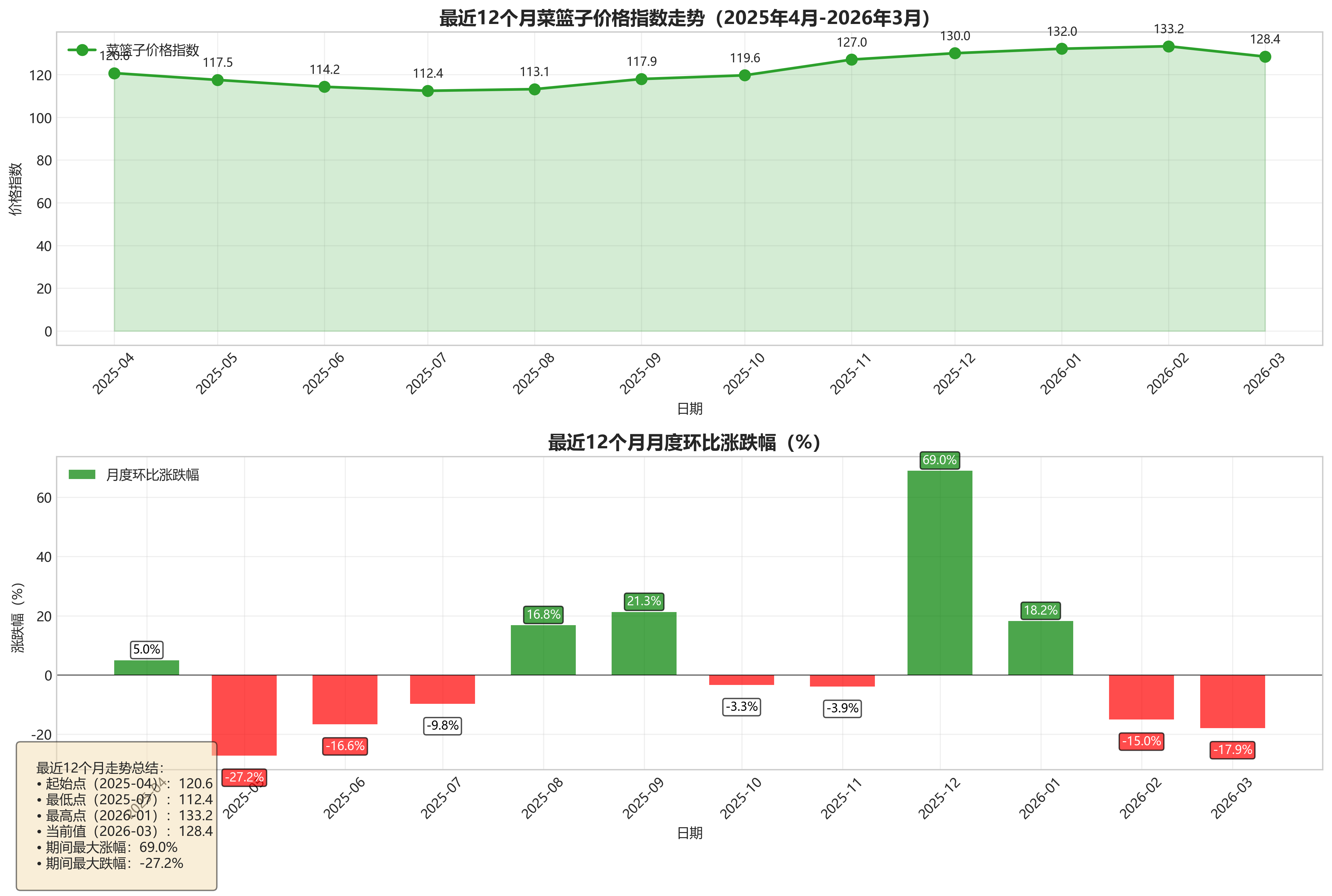

- 近期动态(过去12个月):

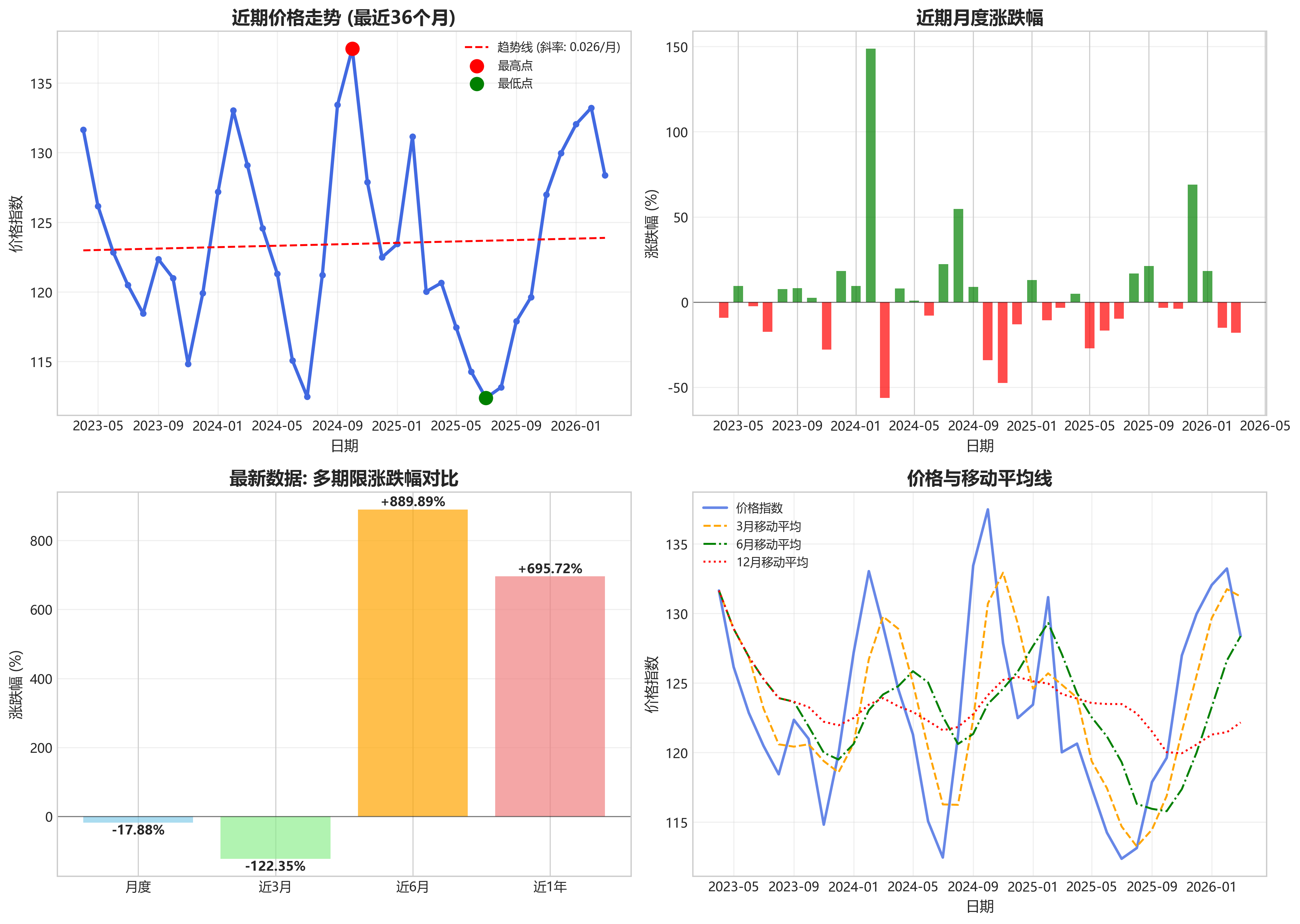

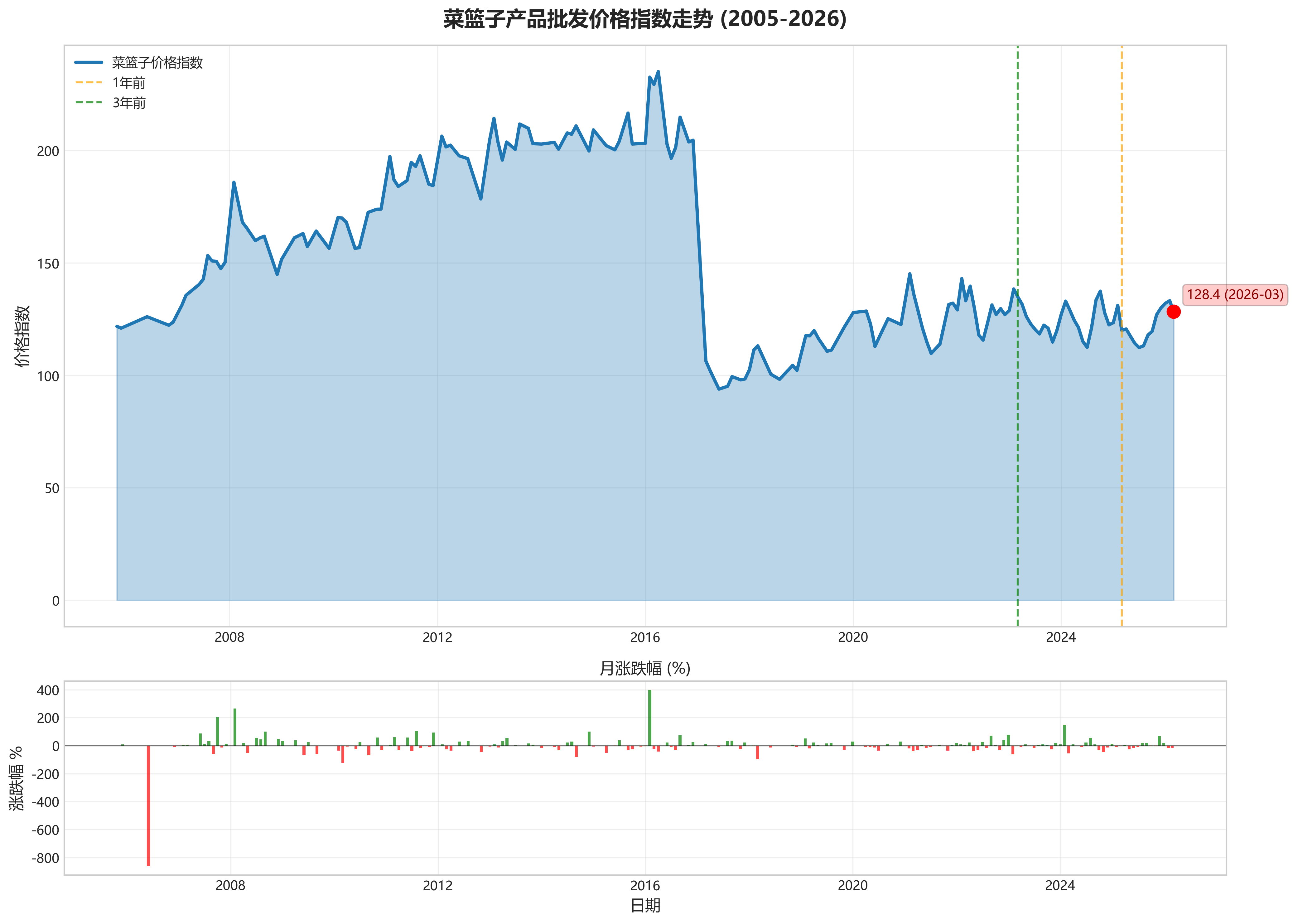

- 过去一年(2025年3月至2026年3月),指数从120.02波动上行至128.37,累计上涨6.96%(近1年涨跌幅)。

- 具体路径:2025年二、三季度持续下行,于2025年7月触及低点112.37;随后开启强劲反弹,至2025年12月达129.96;2026年初至今略有回落。

- 当前判断:从最新报告期看,近3月涨跌幅为**-1.22%,近1月涨跌幅为-1.79%,显示短期价格处于震荡回调格局,但置于近6个月(+8.90%)和近1年(+6.96%)的上涨背景下,整体仍处于中期反弹后的高位整理阶段**。

- 周期性观察:

- 数据显示出一定的季节性规律,尤其在2017年指数调整后更为明显。

- 春节效应:每年1-2月(春节前后)价格普遍容易出现上涨。例如:2018年2月、2019年2月、2020年1月、2021年2月、2022年2月、2024年2月、2026年2月等,当月或前月指数均出现显著上涨。

- 夏季波动:部分年份的6-8月因天气(暴雨、高温)影响供应,价格波动加剧,可能出现阶段性高点(如2020年9月)或低点(如2021年7月)。

3. 波动性与关键变动分析

- 波动特征:

- 高波动期:

- 2007-2008年:伴随高通胀,指数单月涨跌幅多次超过2%,波动剧烈。

- 2016-2017年:此期间包含了前述的“指数调整”事件,导致数据呈现极端波动(如2017年3月近3月跌幅达-47.99%),此波动主要源于统计口径变化。

- 2020-2022年:受新冠疫情、极端天气、供应链扰动等因素影响,指数波动再次放大。例如,2020年6月近3月跌幅达-19.22%,2022年2月近6月涨幅达+26.84%。

- 低波动期:2013-2015年、2018-2019年,指数整体在相对狭窄的区间内震荡,波动率较低。

- 高波动期:

- 异常点识别(排除2017年调整因素,关注实际价格波动):

- 单月大涨:2008年2月(涨跌幅 +2.65%)、2016年2月(涨跌幅 +3.99%)、2024年2月(涨跌幅 +1.49%)。

- 单月大跌:2006年6月(涨跌幅 -8.62%)、2022年5月(涨跌幅 -3.99%)、2023年2月(涨跌幅 -6.17%)。

- 滚动期大涨:2022年2月(近6月涨跌幅 +26.84%)、2024年10月(近3月涨跌幅 +22.24%)。

- 滚动期大跌:2020年6月(近3月涨跌幅 -19.22%)、2021年7月(近6月涨跌幅 -18.30%)。

4. 多时间维度对比分析

- 相对表现(以最新报告期2026-03-01为基准):

- 近3月涨跌幅:-1.22%。表明近期价格从2025年底的高点有所回调。

- 近6月涨跌幅:+8.90%。显著高于近3月表现,说明尽管近期回调,但过去半年的整体上涨势头非常强劲。

- 近1年涨跌幅:+6.96%。与近6月涨幅方向一致,但幅度略低,印证了上涨主要发生在过去半年内。

- 近2年涨跌幅:-0.57%。基本持平,说明过去两年的价格波动最终回归原点,当前价格与两年前水平相当。

- 近3年涨跌幅:-4.92%。为负值,表明以三年周期看,当前价格水平仍低于2023年同期。

- 结论:指数呈现“短期回调、中期强劲反弹、长期略有下跌”的格局。近半年的快速上涨(+8.90%)部分扭转了过去两年的平淡表现,但尚未收复三年期的跌幅。

- 基准比较:

- 最新报告期(2026-03-01)的“近1年涨跌幅”为 +6.96%。

- 该涨幅远高于常见的2%-3%的通胀控制目标,表明食品领域的批发价格通胀压力在近期较为显著,需关注其对整体消费者物价指数(CPI)的传导压力。

5. 商业与投资启示

- 对下游企业的影响:

- 成本压力:近一年(+6.96%)及近半年(+8.90%)的显著上涨,意味着餐饮、连锁快餐、食品加工及生鲜零售等下游行业正面临持续且加大的原材料成本压力。企业利润空间可能受到挤压,需通过供应链优化、产品结构调整或谨慎提价来应对。

- 库存管理:当前处于中期反弹后的短期回调阶段,下游企业采购策略宜保持谨慎,避免在价格高位过度囤货,可关注夏季供应旺季带来的价格缓和机会。

- 对上游与政策的暗示:

- 生产者收益:持续的批发价格上涨有利于改善农业生产者(菜农、养殖户)的收益,可能激励生产,但需警惕“猪周期”、“菜周期”中价格大涨后可能引发的产能过度扩张风险。

- 政策含义:近一年6.96%的食品通胀涨幅是重要的宏观信号。这可能引发货币政策对结构性通胀的关注,尽管整体CPI可能受其他部门拖累。同时,“菜篮子”市长负责制下的民生保障政策可能加强,包括增加储备投放、畅通物流、打击囤积居奇等,以平抑短期价格过快上涨。

- 风险提示:

- 上行风险:1) 极端天气:夏季汛期、台风可能冲击蔬菜生产与运输,导致价格超预期反弹。2) 疫病与供应链:畜禽疫病、国际粮价波动可能传导至国内。3) 需求复苏:经济持续复苏或节假日集中消费可能拉动需求。

- 下行风险:1) 供给响应:前期高价刺激生产,可能导致后续供应集中上市,价格回落。2) 政策调控:若食品通胀压力持续,强有力的保供稳价政策可能出台并见效。3) 需求疲软:宏观经济消费信心不足可能抑制终端需求。

- 综合判断:未来1-2个季度,指数大概率在当前高位区间(125-135)呈现高波动性震荡。方向选择将取决于夏季供应情况与政策调控力度之间的博弈。建议相关企业建立弹性供应链并密切跟踪高频价格数据。

第四章:量化分析视角

数据概览与质量检查

- 数据概览:数据覆盖时间范围为 2005年11月01日 至 2026年03月01日,共 171 个月度数据点。核心字段包括“日期”、“最新值”(指数点位)、“涨跌幅”(月度环比)及各时间窗口的累计涨跌幅(近3月、6月、1年、2年、3年)。

- 质量检查:

- 缺失值分布:数据早期(2005-2007年)的长期窗口涨跌幅字段(如近1年、2年、3年涨跌幅)存在大量

NaN值,这是由于计算这些指标需要足够的历史数据,属于正常现象。核心分析字段“最新值”和“涨跌幅”在所有记录中均无缺失。 - 影响评估:早期长期涨跌幅数据的缺失不影响对整体指数趋势、近期动态及大部分时期波动性的分析。在进行全时期长期窗口(如近3年)的统计分析时,需注意数据起始段的不可用性。

- 缺失值分布:数据早期(2005-2007年)的长期窗口涨跌幅字段(如近1年、2年、3年涨跌幅)存在大量

核心指标趋势分析

-

长期趋势:

- 整体走势:指数呈现显著的 长期上升趋势 叠加 剧烈周期性波动。以2005年末的121.8为起点,指数在2026年3月为128.37,期间经历了数轮大涨大跌。

- 关键高点:

- 历史峰值:2016年4月,指数达到 235.15,为数据期内最高点。

- 次高点:2013年2月(214.35)、2012年2月(206.42)、2022年4月(139.7)。

- 关键低点:

- 历史谷底:2017年4月与6月,指数分别跌至 101.95 和 93.89,为数据期内最低水平。

- 其他低点:2024年7月(112.46)、2021年7月(109.76)。

- 近3-5年趋势:自2020年疫情初期冲高(2020年1月127.94)后,指数进入一个宽幅震荡区间(大致在110-145之间),未再触及2016-2017年的极端高低点。近3年(2023-2026)指数中枢在120-130区间徘徊,呈现震荡格局。

-

周期性/季节性观察:

- 数据清晰显示 年度内的季节性波动。指数通常在 春节所在的月份(1月或2月)及其前后出现显著上涨(如2008、2011、2013、2016、2019、2020、2021、2022、2024年的年初),随后在春季或夏季出现不同程度的回落。这反映了节假日需求对“菜篮子”价格的拉动效应。

-

近期动态(最近12个月:2025年4月 - 2026年3月):

- 指数走势:从2025年4月的120.64开始,经历了一轮“下跌-反弹-再回落”的过程。先震荡下行至2025年7月的低点112.37,随后持续反弹至2026年1月的近期高点132.04,之后在2026年2-3月小幅回落至128.37。

- 涨跌幅波动:月度环比涨跌幅(“涨跌幅”)在此期间波动剧烈,既有单月下跌2.72%(2025年5月),也有单月上涨0.69%(2025年12月)。最近三个月(2025年12月至2026年2月)连续正增长后,2026年3月转为下跌1.79%。

- 特征总结:近期价格表现出 较强的波动性和阶段性趋势,在经历约半年的反弹后,近期出现回调迹象。

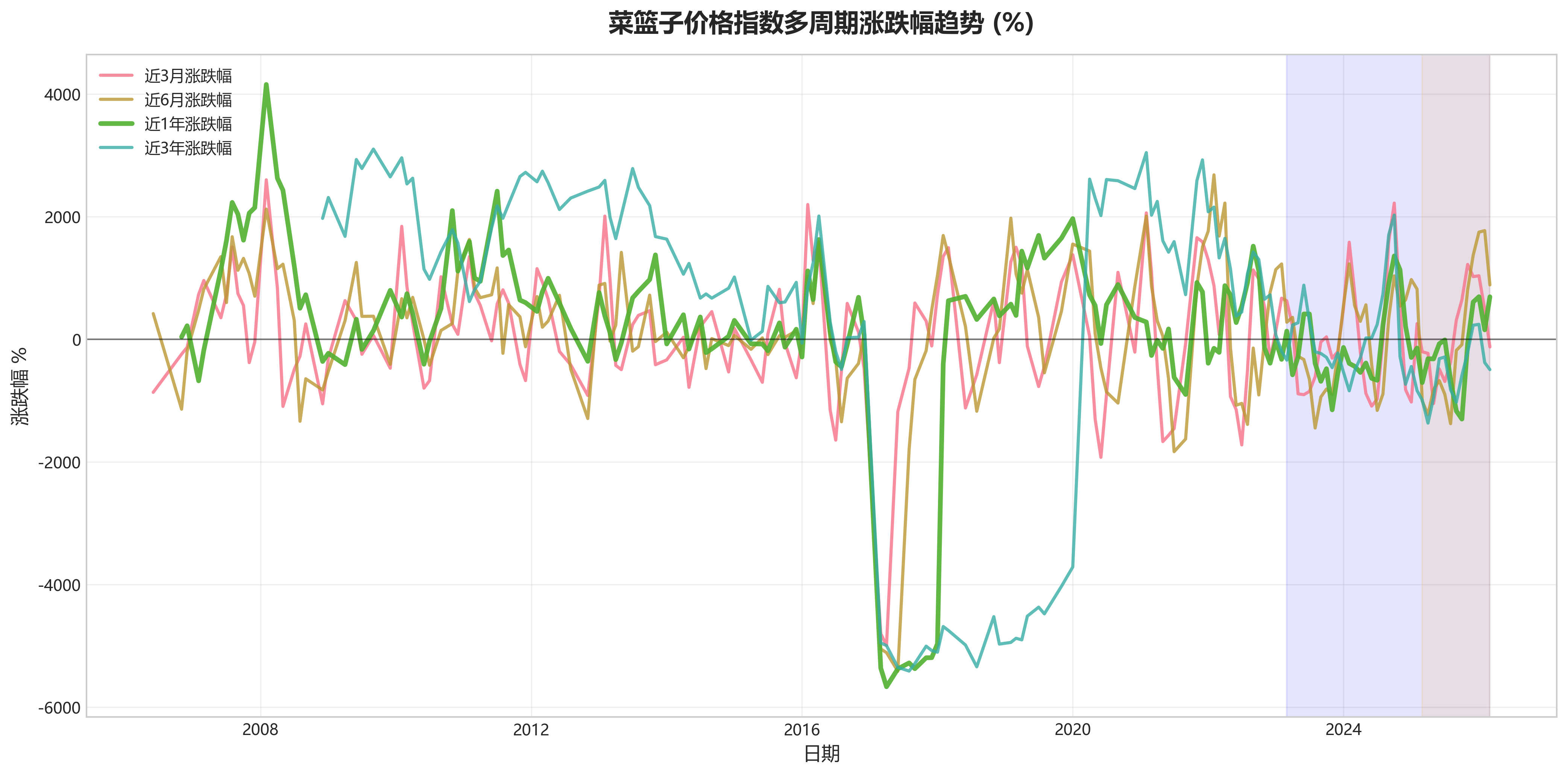

多维度波动性分析

-

不同时间窗口波动比较:

- 近3月涨跌幅:波动最为频繁和剧烈,数值范围极大(例如,2017年3月为-47.99%,2024年10月为+22.24%),反映了短期因素的强烈冲击。

- 近6月/1年涨跌幅:波动幅度小于3个月窗口,但依然显著,常能捕捉到一轮完整的涨跌周期(如2021年下半年至2022年上半年的上涨)。

- 近2年/3年涨跌幅:波动性相对平滑,更多反映中长期趋势。值得注意的是,在指数大幅重估的 2017-2019年,这些长期窗口出现了持续的、深度的负值(如近3年涨跌幅一度低于-50%),表明那段时间价格中枢发生了系统性下移。

-

价格波动剧烈时期:

- 2016-2017年:指数在2016年初飙升至历史最高后,于2017年出现 断崖式下跌。月度涨跌幅在2017年3月高达+0.13%的背景下,近3月、6月、1年涨跌幅均暴跌至约-50%的水平,这是数据期内波动最剧烈的阶段,可能与统计基期或方法调整有关。

- 2007-2008年:受全球金融危机及国内通胀影响,指数快速冲高(2008年2月达185.9)后又迅速回落,短期涨跌幅波动巨大。

- 2020-2022年:疫情期间供应链受扰,指数在2020年震荡,2021-2022年又经历了一轮快速上涨(2022年4月达139.7)和回调,波动性增强。

关键转折点与阶段划分

-

关键转折点:

- 2008年2月(高点转折):指数创下当时新高185.9后,涨乏力,标志着由2007-2008通胀推动的暴涨期结束,进入金融危机后的调整期。

- 2016年4月(历史顶点转折):指数达到历史峰值235.15,此后一路下滑,开启了直至2017年的暴跌阶段。

- 2017年中(低点与模式转折):指数在2017年中触底(~94-102),此后虽然反弹,但再也未能回到2016年的高位。这个低点标志着指数进入一个全新的、中枢水平更低(大约100-140区间)的长期震荡阶段。

- 2022年4月(近期高点转折):指数在疫情后期冲高至139.7后回落,结束了2021-2022年的上涨小周期,再次进入震荡下行通道。

-

价格阶段划分:

- 阶段一:趋势性上涨与巨震期(2005年底-2008年中):整体趋势向上,伴随2007-2008年的急速拉升与回调,波动剧烈。

- 阶段二:高位宽幅震荡期(2008年底-2016年初):指数在150-210的更高区间内宽幅震荡,屡次尝试突破。

- 阶段三:历史巅峰与崩塌期(2016年初-2017年底):快速冲顶至历史最高后,出现前所未有的大幅下跌,价格中枢下移。

- 阶段四:新中枢下的震荡期(2018年初-至今):指数在新的、更低的中枢(约100-145)内运行,受季节性、疫情、供应链等因素影响,呈现明显的波段性震荡特征,未出现趋势性单边行情。

综合解读与风险提示

- 当前水平评估:截至2026年3月,指数为128.37,处于 近3年震荡区间的中上部(区间大致110-140),但显著 低于近5年及历史长期高点。短期来看,指数在连续三个月上涨后于2026年3月出现回调,显示 短期面临一定的价格压力。

- 风险提示:

- 季节性风险:需重点关注 每年春节后至夏季 的价格回落周期,以及 年末至春节前 的需求拉动上涨期,这两个时段通常波动加剧。

- 波动传导风险:近3月涨跌幅波动极大,表明短期冲击(如极端天气、局部供应链中断、节假日)对价格影响显著,需密切关注相关事件。

- 结构变化风险:2017年前后的数据断层提示,需注意统计口径或篮子构成变化的潜在影响,这可能使跨长期阶段的直接比较产生偏差。

- 进一步分析建议:

- 季节性分解:对数据进行更精确的季节性分解(如使用STL或X-13-ARIMA-SEATS),以量化季节性成分的强度,并更清晰地观察趋势和循环周期。

- 波动率聚类分析:检验指数收益率(涨跌幅)是否存在波动率聚类现象(如ARCH/GARCH效应),这有助于预测未来波动性,并为风险管理提供依据。

第五章:分析图解