中国工业品出厂价格指数

目录

第一章:解读

1. 数据概览

- 指标名称:中国工业品出厂价格指数(PPI)。

- 核心意义:PPI衡量的是工业企业产品出厂价格的平均变动情况。它就像工业领域的“温度计”,能提前反映未来消费端可能面临的通胀或通缩压力,是观察宏观经济冷热的重要先行指标。

- 数据周期:数据覆盖从2006年1月到2026年1月,共计20年零1个月。

- 数据总量:共包含241个月度的数据点。

2. 整体趋势分析

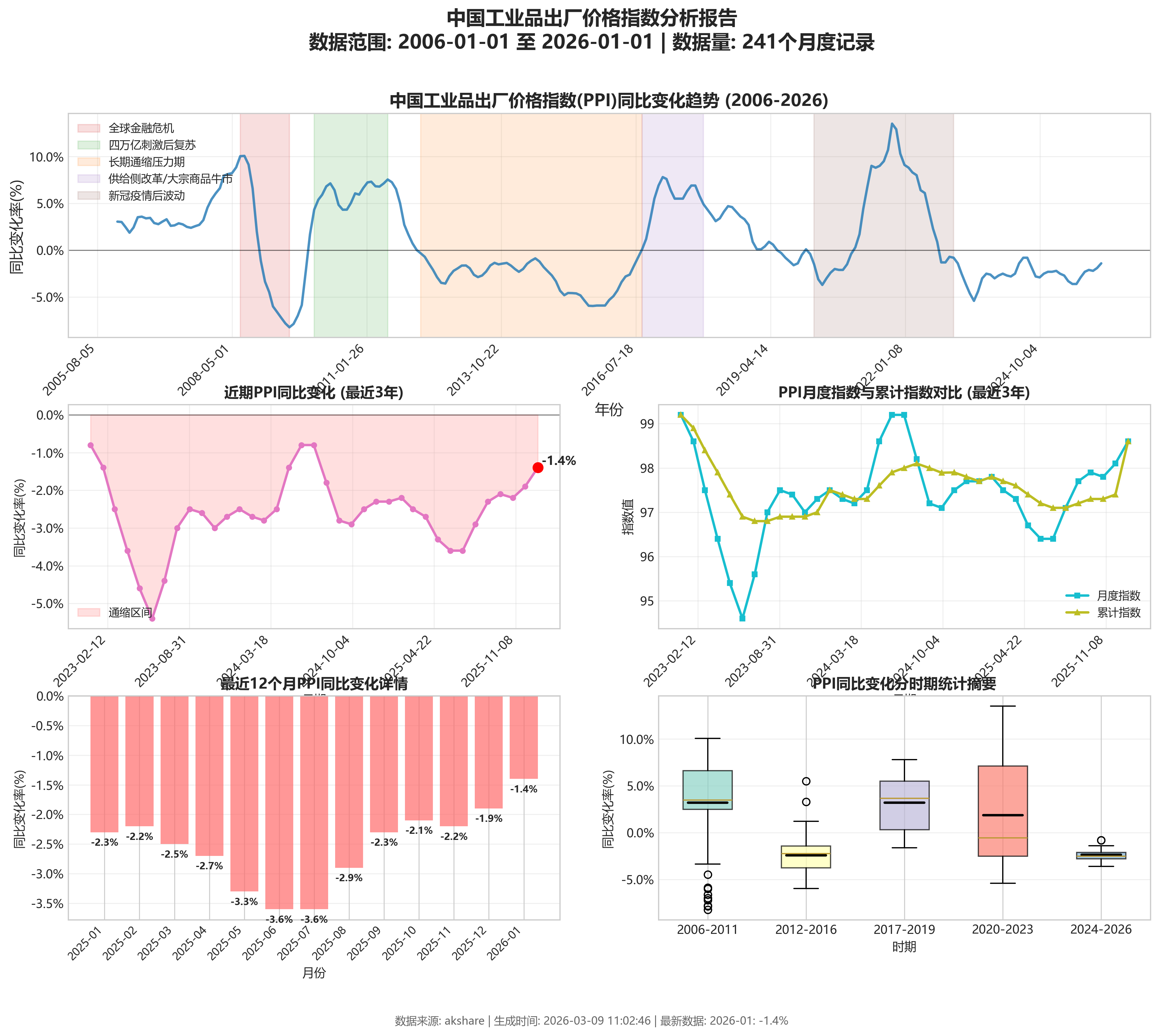

- 长期走势:在长达20年的时间里,中国PPI呈现出显著的周期性波动特征,而非单一方向的长期趋势。PPI同比变化(

yoy)经历了数轮完整的“上涨-见顶-下跌-触底”循环,波动幅度巨大。 - 关键转折点:

- 2008年全球金融危机冲击:PPI同比在2008年7-8月达到峰值(超过10%)后急速掉头向下,于2008年12月进入负增长区间,并在2009年7月跌至谷底(-8.22%)。

- “四万亿”刺激后的复苏与再通胀:2009年底PPI同比转正,并在2011年7月再次达到阶段性高点(7.54%)。

- 长期通缩压力期:自2012年3月起,PPI同比进入长达54个月的连续负增长(通缩)区间,直至2016年9月才转正。

- 供给侧改革与全球大宗商品牛市:2016年至2017年,PPI同比大幅回升,并在2017年2月达到本轮周期高点(7.8%)。

- 新冠疫情后的剧烈波动:2020年初受疫情冲击短暂通缩后,在全球宽松政策和大宗商品价格上涨推动下,PPI同比在2021年10月飙升至13.5%的高点,随后快速回落,并于2022年10月再次进入负增长区间,持续至今(2026年1月)。

3. 近期表现聚焦

- 最新数据:2026年1月,PPI月度指数为98.6,同比变化率为-1.4%,当年累计指数为98.6。

- 短期趋势:最近12个月(2025年2月至2026年1月),PPI同比(

yoy)始终处于负增长区间,变化率在-1.4%至-3.6%之间窄幅波动。整体呈现“低位徘徊、略有收窄”的特征,从2025年6月的低点(-3.6%)缓慢回升至2026年1月的-1.4%,但尚未摆脱通缩状态。

4. 波动与周期特征

- 波动性评估:PPI同比变化(

yoy)的波动性非常剧烈。在数据周期内,其峰值超过13%(2021年10月),谷底低于-8%(2009年7月),振幅超过20个百分点,反映出工业品价格极易受到宏观经济周期、全球大宗商品价格、国内政策等内外因素的强烈冲击。 - 周期性观察:数据清晰地显示了与经济周期同步的中长期波动规律,每个完整周期大约持续3-5年。未观察到非常固定的季节性规律,但某些年份的年末和年初受基数效应、节假日生产安排等因素影响,可能出现小幅波动。

5. 核心结论总结

- 要点一(长期趋势):过去20年,中国PPI呈现典型的周期性剧烈波动,而非单边趋势,其走势与全球及国内重大经济事件(金融危机、刺激政策、供给侧改革、新冠疫情)紧密相连。

- 要点二(近期动态):自2022年10月以来,PPI同比已连续处于负增长区间,近期(最近一年)在低位(-3.6%至-1.4%)窄幅波动,显示工业领域仍面临一定的价格下行压力,但通缩程度有轻微缓和迹象。

- 要点三(波动特征):PPI是波动性极高的宏观经济指标,其同比变化的大起大落,深刻反映了工业部门对经济环境变化的高度敏感性。

- 要点四(周期位置):当前PPI所处的持续负增长阶段,是继2012-2016年长期通缩期之后,又一个持续时间较长的工业品价格低迷时期,值得持续关注。

第二章:专业分析

1. 数据概览与质量检查

- 数据范围:数据时间跨度为2006年1月至2026年1月,共计241个月度数据点。

- 完整性:数据序列连续,无月份缺失。数据质量总体良好,但需注意两点:1) 2011年1月至2012年12月期间,

yoy字段数值精度较高(如6.6436),与其他时期多为一位或两位小数的格式略有不同,这属于数据源处理差异,不影响分析。2) 序列中存在符合经济逻辑的极端值(如2008年7月的10.06%和2021年10月的13.5%),这些是重要的周期峰值,而非异常数据。

2. 趋势分析

-

长期趋势:过去二十年PPI同比(

yoy)呈现显著的“过山车”式波动,长期中枢下移。可划分为以下主要阶段:- 温和上行期(2006-2008年中):从约3%震荡上行,受全球经济增长及大宗商品牛市推动。

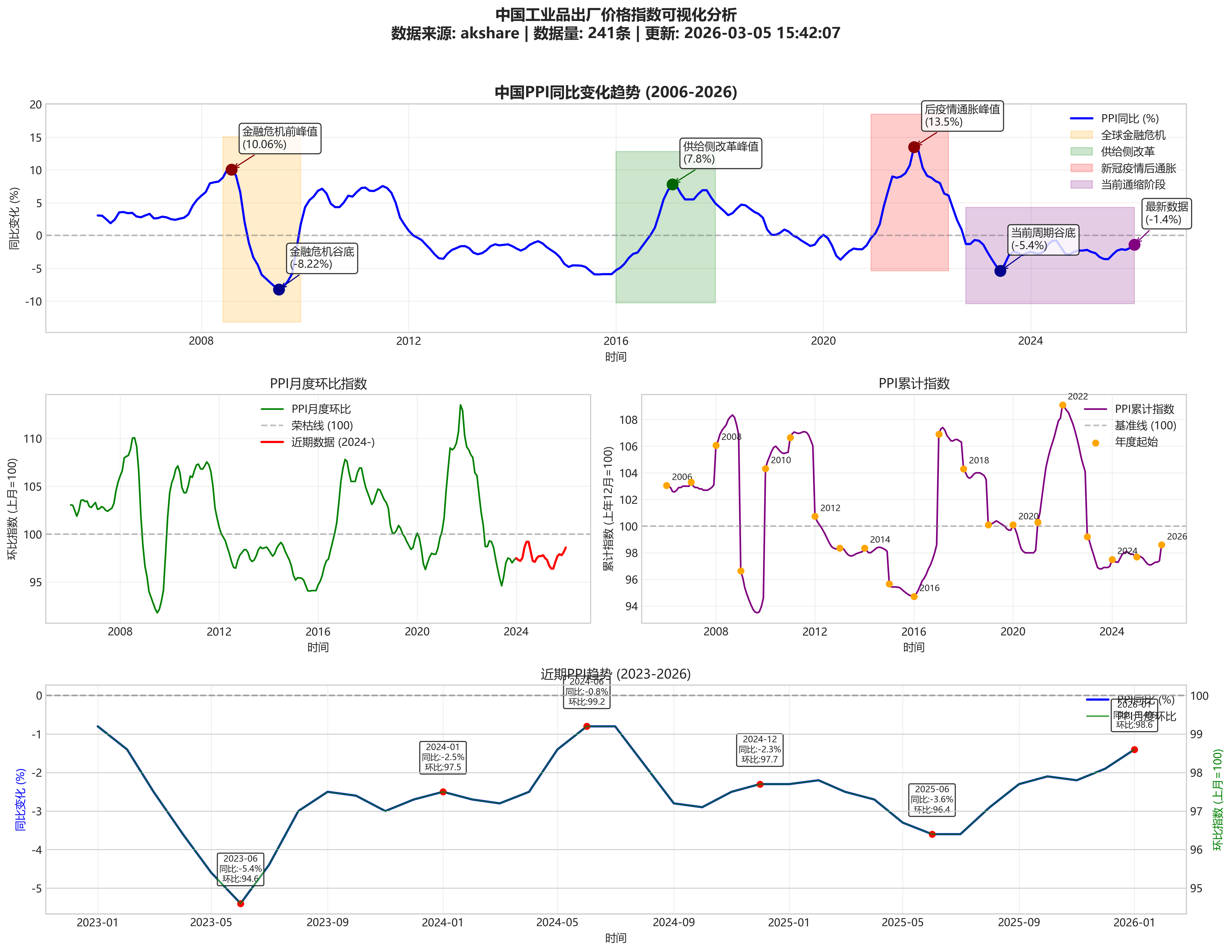

- 金融危机剧烈波动期(2008下半年-2009年):2008年7月触及10.06%的高点后急转直下,受金融危机冲击,于2009年7月跌至-8.22%的深谷。

- 刺激后复苏与再通胀期(2010-2011年):在“四万亿”刺激计划带动下快速反弹,于2011年7月达到7.54%的次高点。

- 漫长的趋势性下行与通缩期(2012-2016年):受产能过剩、需求不足影响,PPI同比自2012年3月起进入连续54个月的负增长区间,最深探至-5.95%(2015年9月)。

- 供给侧改革引领的强劲反弹期(2016-2017年):在去产能、环保督查等政策推动下,于2016年9月转正,并在2017年2月达到7.8%的高点。

- 缓步回落与疫情扰动期(2018-2020年):内外需走弱导致PPI同比趋势性回落至负值,2020年疫情初期加剧下滑(2020年5月为-3.7%)。

- 全球供应链驱动的超级上涨期(2021-2022上半年):在宽松政策、供需错配及能源危机下,PPI同比飙升,于2021年10月创下13.5%的历史峰值。

- 快速回落与再度通缩期(2022下半年-2025年):随着海外紧缩、需求转弱,PPI同比快速下滑,自2022年10月起再次进入负增长区间,并持续至数据期末(2026年1月为-1.4%)。

-

近期动态(最近24个月:2024年2月-2026年1月):近期PPI同比持续处于负值区间(-3.6%至-0.8%),呈现“低位窄幅波动,中枢缓慢上移”的特征。具体表现为:从2024年中的低点(2024年6月为-0.8%)小幅反弹后,于2025年中再次探底(2025年6-7月为-3.6%),随后开启一轮微弱的修复,至2026年1月回升至-1.4%。这与2012-2016年的长期深度通缩趋势相比,波动性更低,但回升动力明显不足,反映出当前工业领域面临持续但温和的价格下行压力。

3. 周期性波动与拐点识别

- 周期性:PPI同比序列清晰地体现了约3-4年的库存周期(基钦周期)波动。例如:2009年谷底->2011年峰值->2015年谷底->2017年峰值->2020年谷底->2021年峰值->2025年谷底。平均周期长度约为40-45个月。

- 重大拐点:

- 2008年7月(峰值:10.06%)→ 2009年7月(谷值:-8.22%):这是由美国次贷危机引发全球金融危机和需求崩塌所致,转折剧烈。

- 2012年3月(同比转负:-0.32%):标志着中国经济进入以工业领域通缩为特征的“新常态”阶段,背后是“四万亿”刺激效应消退后产能过剩问题的全面显现。

- 2016年9月(同比转正:0.1%):标志着持续四年多的工业通缩结束,主要驱动因素是供给侧结构性改革带来的供给收缩与价格修复。

- 2021年10月(峰值:13.5%):创纪录高点,主要驱动因素是全球为应对疫情推出的超宽松货币政策、供应链中断以及能源危机共同推动的大宗商品价格暴涨。

- 2022年10月(同比转负:-1.3%):标志着上一轮全球性通胀脉冲的终结,转折原因在于美联储激进加息抑制全球需求,同时国内房地产等行业下行拖累内需。

4. 结构分解与驱动因素探讨

- 指数水平与增长:对比

monthly(环比趋势)与accumulated(累计同比)在关键时期的表现,可以判断价格压力的性质。例如,在2021年上涨周期中,monthly指数持续高于100(如2021年10月为113.5),且accumulated指数同步快速攀升(从年初的100.3升至10月的107.3),表明价格上涨是持续且加速的,由强劲的环比增长驱动。相反,在当前的负增长区间(如2025年),monthly指数多在97-98区间窄幅波动,accumulated指数稳定在97-98之间,表明价格下行压力持续存在但环比降幅相对稳定,未出现恶化趋势。 - 内外因素:

- 2008-2009年:主要受外部需求(金融危机) 和国际大宗商品价格暴跌驱动。

- 2012-2016年:主要受国内结构性因素驱动,包括产能过剩、内需(尤其是投资需求)不足。

- 2016-2017年:主要受国内供给侧政策(去产能、环保限产)驱动,属于供给端收缩带来的价格修复。

- 2021-2022年:主要受全球性因素驱动,包括极度宽松的全球流动性、供应链瓶颈、国际能源与原材料价格飙升。

- 2022年底至今:驱动因素转向内外需双重疲软。外部受全球货币紧缩、经济放缓影响;内部受房地产调整、消费与投资复苏偏弱制约。

5. 专业结论与前瞻性提示

- 核心结论:

- 周期属性鲜明:中国PPI是典型的强周期指标,其波动与全球及国内库存周期高度同步,波动幅度远大于CPI。

- 驱动范式转换:PPI的主导驱动因素在“外生冲击(如金融危机、疫情)”、“国内投资与产能周期”和“全球大宗商品与供应链周期”之间切换。

- 通缩压力长期化:自2012年后,PPI运行的中枢显著下移,负增长成为常见状态,反映了中国工业部门从“短缺”到“过剩”、从“高速扩张”到“提质增效”的结构性转变。

- 政策敏感度高:PPI对供给侧改革、大规模刺激等宏观政策反应迅速且剧烈。

- 当前定位:基于最新数据,当前(2026年1月)PPI同比为-1.4%,正处于库存周期的低位温和复苏阶段。价格已脱离2025年中的低点(-3.6%),出现环比改善迹象(

monthly指数从96.4回升至98.6),但同比仍处收缩区间,复苏力度和可持续性有待观察。 - 风险与展望:

- 关键上行风险/观察指标:1) 国内需求政策力度,特别是财政政策对基建和制造业投资的拉动效果;2) 全球制造业周期是否企稳回升,关注欧美PMI及库存数据;3) 部分关键原材料(如铜、原油) 的国际价格走势。

- 关键下行风险/观察指标:1) 国内房地产投资的修复进度,这是内需的核心拖累项;2) 全球地缘政治冲突对供应链和能源价格的潜在扰动;3) 国内工业企业利润持续低迷可能进一步抑制补库存意愿,延长价格磨底时间。未来3-6个月,PPI同比有望继续收窄降幅,但转正仍需更强的基本面支撑。

第三章:经营投资视角

一、 数据概览与质量评估

- 数据源与指标:数据来源于金融数据接口

akshare,核心指标为中国工业品出厂价格指数(PPI)。该指数是衡量工业企业产品出厂价格变动趋势和变动程度的相对数,是反映某一时期生产领域价格变动情况的重要经济指标。 - 时间跨度与样本:数据覆盖2006年1月至2026年1月,共计241个月度数据点,时间跨度超过20年。此样本量完全足以进行有效的长期趋势分析、多轮经济周期识别以及结构性拐点研判。

- 关键字段说明:

monthly(月度环比指数):通常以上月价格为100进行计算,反映相邻两个月之间的价格变动速度与方向,是观察短期价格动能的高频领先指标。yoy(同比指数):以上年同月价格为100进行计算,消除了季节性因素,是判断价格趋势(通胀/通缩) 及进行年度比较的核心指标。accumulated(累计指数):指本年1月至报告月的定基指数(通常以上年12月为100),反映了年初以来的累计价格水平变化,用于评估年度整体价格压力。

二、 核心趋势与周期分析

- 长期趋势研判:过去20年,中国PPI同比(

yoy)经历了完整的“高通胀-深度通缩-复苏-再通缩”周期。- 趋势性拐点:1) 2008年中:受全球金融危机冲击,PPI同比从峰值10.06%(2008年8月)急速坠入深度通缩,于2009年7月触及谷底-8.22%。2) 2016年底:在供给侧改革推动下,PPI同比结束长达54个月的连续负增长,于2016年9月转正,开启一轮强劲上涨周期,至2017年2月达到周期峰值7.8%。3) 2021年底:受全球大宗商品暴涨及国内“双碳”目标影响,PPI同比于2021年10月冲高至13.5%,随后在保供稳价政策及需求转弱下见顶回落。4) 2022年10月:PPI同比再度转负,进入新一轮通缩区间,并持续至数据末期(2026年1月为-1.4%)。

- 周期性波动特征:PPI波动呈现出典型的库存周期(基钦周期) 特征,周期长度约为3-4年。

- 完整周期示例:2009年7月(谷) -> 2011年7月(峰,7.54%) -> 2015年9月(谷,-5.95%) -> 2017年2月(峰,7.8%) -> 2020年5月(谷,-3.7%) -> 2021年10月(峰,13.5%) -> 2023年6月(谷,-5.4%)。

- 当前周期阶段:自2021年10月见顶后,PPI同比进入下行收缩期,并于2023年6月触及阶段性谷底(-5.4%)。随后进入低位震荡筑底阶段,同比降幅有所收窄但始终未能转正,显示需求复苏动能偏弱,周期仍处于从收缩末期向潜在复苏过渡的敏感阶段。

- 短期波动与拐点:聚焦最近24个月(2024年初至2026年1月),环比指数(

monthly)呈现“弱反弹后再度回落”的特征。- 短期反弹:2024年4月至7月,环比连续四个月高于99.0,并在5-6月出现小幅正增长(98.6, 99.2),显示短期价格动能有所改善。

- 动能转弱:自2024年8月起,环比指数再度回落至98.0左右波动,2025年5-7月甚至跌至96.4的低位,表明短期价格下行压力再次加大。

- 领先信号评估:尽管2026年1月环比小幅回升至98.6,但力度有限且未形成连续上行趋势。当前环比动能依然疲软,尚未构成同比趋势明确反转的强劲领先信号,PPI同比的负增长状态预计仍将延续一段时间。

三、 关键细分时段深度解读

- 高通胀/通缩时期剖析:

- 全球金融危机时期(2008-2009):此为典型的“外部冲击型”通缩。2008年7月同比见顶10.03%后,环比(

monthly)于2008年10月骤降至106.59,11月暴跌至101.99,12月直接跌至98.86(环比负增长)。同比(yoy)在4个月内从两位数通胀跌至通缩(-1.14%),累计指数(accumulated)快速掉头向下。这反映了全球需求崩塌对中国工业品价格的毁灭性打击,随后中国推出了“四万亿”刺激计划。 - 供给侧改革时期(2016-2017):此为典型的“政策驱动型”通胀。PPI同比在连续54个月负增长后,于2016年9月转正。环比(

monthly)自2016年3月起持续强劲,尤其在2016年11-12月达到103.3和105.5的高位。这直接驱动同比(yoy)快速攀升至2017年2月的7.8%。此轮上涨核心驱动力是行政化去产能导致的供给收缩,叠加全球需求复苏,显著改善了上游行业盈利。 - 新冠疫情后通胀(2021年):此为“供需错配型”通胀。在超宽松货币、供应链中断及“双碳”目标约束下,PPI环比(

monthly)自2021年2月起持续高于101,同比(yoy)一路飙升至10月13.5%的十年高点。累计指数(accumulated)快速拉升。随后,国内保供稳价政策发力、海外激进加息抑制需求,导致价格快速回落。

- 全球金融危机时期(2008-2009):此为典型的“外部冲击型”通缩。2008年7月同比见顶10.03%后,环比(

- 近期表现与当前位势:

- 当前状态:截至2026年1月,PPI同比(

yoy)为**-1.4%**,已连续16个月处于负值区间(自2024年10月起)。环比(monthly)为98.6,虽较前月(97.8)有所回升,但仍在收缩区间(<100)内波动,显示价格环比下跌压力只是暂缓,并未逆转。 - 影响评估:1) 工业企业利润:持续的PPI通缩直接侵蚀以工业品为主的上游和中游制造业的营收和利润空间,除非成本端(如原材料)降幅更大。2) 上游投资意愿:价格持续低迷将压制采掘、原材料等上游行业的资本开支意愿,可能导致未来供给弹性下降。3) 中下游成本压力:对中下游制造业而言,PPI通缩意味着输入性成本压力缓解,有利于毛利率修复,但前提是终端需求稳定、产品价格降幅小于原材料。

- 当前状态:截至2026年1月,PPI同比(

四、 经营与投资启示

- 对行业盈利的影响:

- 上游原材料行业(煤炭、有色、钢铁、化工):面临直接的价格下行压力,营收增长和盈利能力承压。企业盈利高度依赖于成本控制能力和市场份额。

- 中游制造业(设备制造、零部件):成本端压力缓解,但可能面临下游需求不足和产品价格传导不畅的“两头挤压”。毛利率可能结构性分化,具备技术壁垒和议价能力的企业更受益。

- 下游消费品行业:原材料成本下降提供了一定的利润缓冲垫,但最终盈利取决于消费需求的复苏强度和品牌定价权。必需消费品防御性更强。

- 资产配置含义:

- 股票:不利于传统周期股(尤其是纯粹的价格弹性品种)。相对利好中下游制造龙头(成本改善)和高股息防御性板块。对消费股的影响呈中性偏正面,但需观察需求端数据验证。

- 大宗商品:国内定价商品(如部分黑色系)价格可能持续承压;全球定价商品(如原油、铜)则更多受海外宏观和供需影响,与国内PPI关联度减弱但趋势方向需警惕。

- 债券:PPI持续通缩强化了物价低迷的宏观图景,为货币政策保持宽松提供了空间,总体上利好利率债。但需警惕一旦环比持续转正、同比见底预期强化,可能带来的利率上行风险。

- 经营策略建议:

- 采购与库存:建议采取低库存、按需采购策略,避免在价格下行通道中积累高价库存。可利用远期合约等工具管理价格波动风险。

- 产品定价:中下游企业不宜激进降价,应更注重价值竞争而非价格竞争,利用成本下行期巩固或提升产品品质与服务。

- 资本开支:上游企业应审慎评估新增产能投资,聚焦于技术升级和降本增效。中下游企业可考虑在成本低位时进行设备更新和技术改造。

- 风险提示:

- 上行风险(逆转通缩):需密切关注:1) 国际大宗商品价格(尤其原油、铜)是否因地缘政治或全球复苏超预期而大幅上涨;2) 国内需求端政策(如大规模财政刺激、房地产政策显著放松)的力度和效果;3) 全球供应链是否出现新的扰动。

- 下行风险(通缩深化):需警惕:1) 国内有效需求恢复持续低于预期;2) 全球经济增长放缓拖累外需;3) 工业品领域出现价格战,导致通缩螺旋风险上升。制造业PMI中的原材料购进价格指数和出厂价格指数是重要的领先观测指标。

第四章:量化分析视角

1. 数据概览与质量评估

- 数据源与指标确认:数据来源于

akshare金融数据接口,核心指标为“中国工业品出厂价格指数”(PPI)。该指数是衡量工业企业产品出厂价格变动趋势和变动程度的相对数,是反映某一时期生产领域价格变动情况的重要经济指标。 - 时空范围:数据覆盖时间范围为2006年1月至2026年1月,共计241个月度数据点,时间跨度超过20年。

- 字段释义:

monthly:月度环比指数,通常以上月价格为100进行计算,反映本月相对于上月的价格变化。yoy:月度同比指数,以上年同月价格为100进行计算,反映本月相对于上年同月的价格变化,是观察通胀趋势的核心指标。accumulated:累计同比指数,指本年1月到报告月的定基指数(通常以上年同期为100),反映年初至今的总体价格水平变化。

- 初步质量检查:样本数据显示,数据结构完整,字段齐全,时间序列连续。数据格式基本一致,但部分年份(如2011-2013年)的

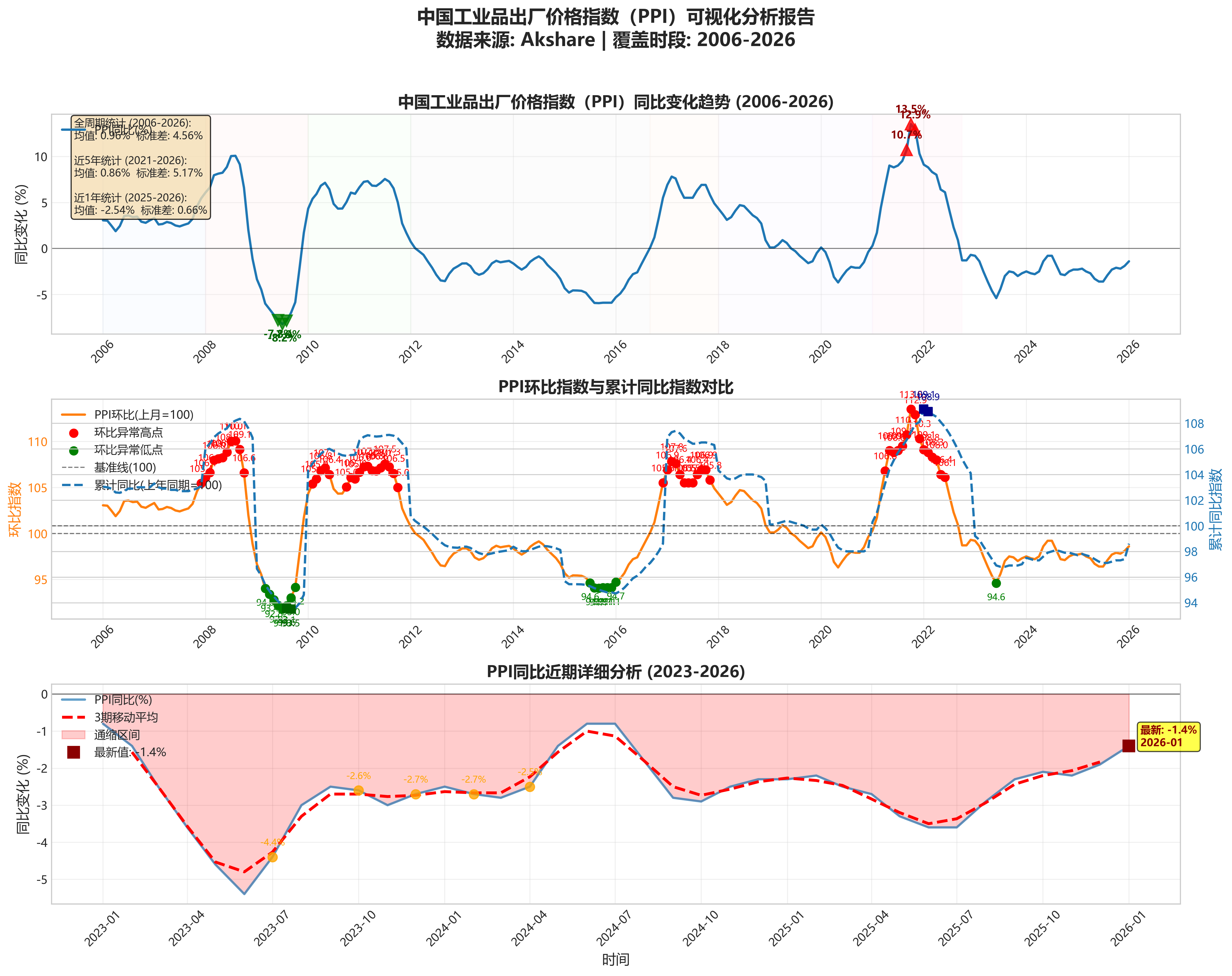

yoy字段精度较高(保留四位小数),而其他年份多为一位或两位小数,这可能是原始数据源的记录方式差异,不影响趋势分析。未发现明显的异常缺失值。极端值(如2008年7月同比10.03%,2009年7月同比-8.22%)与已知的重大经济事件(全球金融危机)时期吻合,属于合理波动,非数据错误。

2. 核心指标趋势分析

-

同比(yoy)趋势分析:

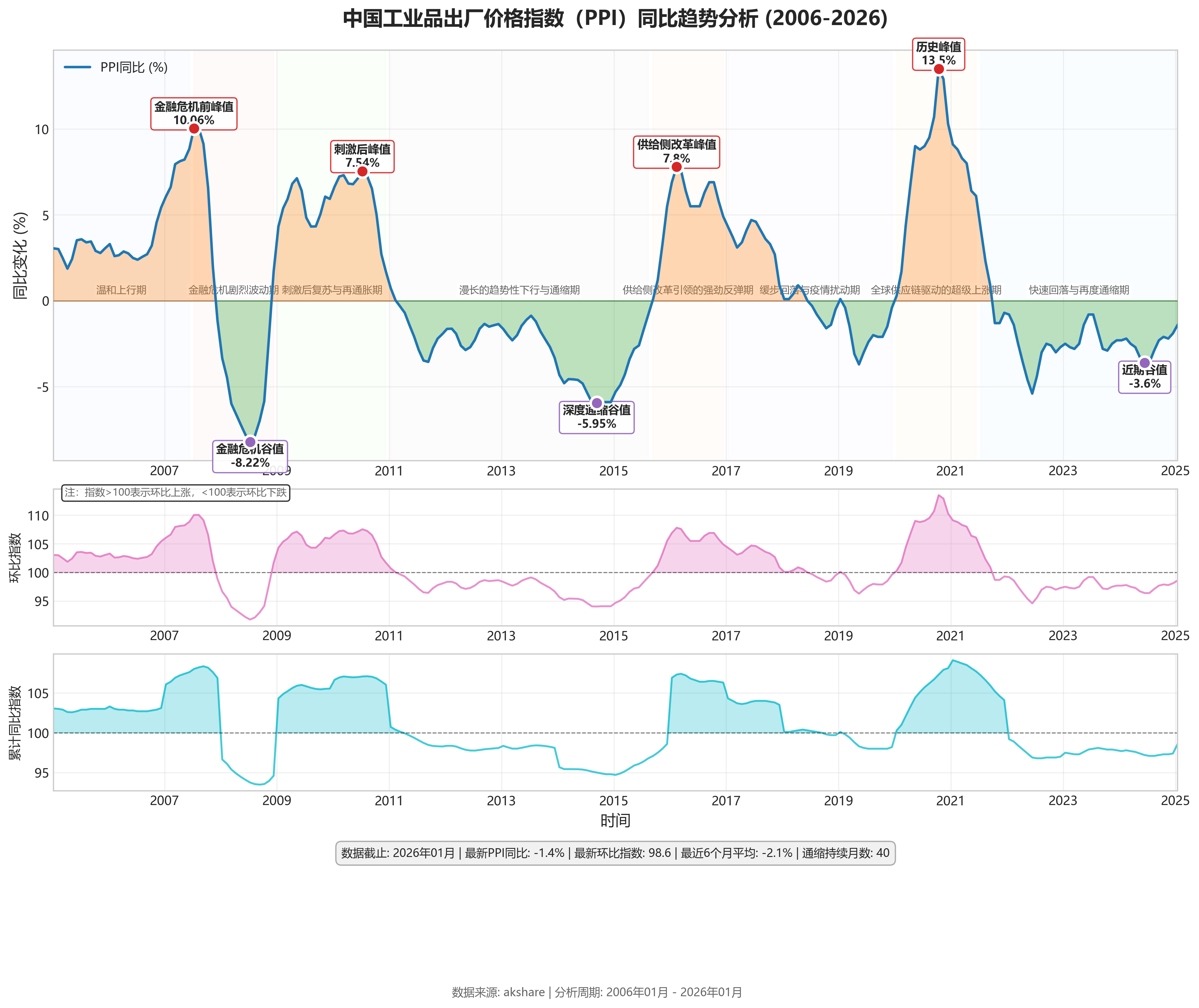

- 周期阶段划分:

- 温和增长期(2006-2007):PPI同比在2%-6%区间内温和波动。

- 金融危机剧烈波动期(2008-2009):2008年上半年快速冲高至峰值(10.06%,2008-08),随后受金融危机冲击急剧转负,于2009年7月触及谷底(-8.22%)。

- 强刺激后复苏与再通胀期(2010-2011):在“四万亿”计划推动下快速反弹,于2011年7月达到次高峰(7.54%)。

- 长期通缩与产能出清期(2012-2016):进入长达54个月的同比负增长区间(2012年3月至2016年8月),最深跌幅达-5.99%(2015年12月)。

- 供给侧改革驱动反弹期(2016-2017):快速转正并大幅攀升,于2017年2月达到阶段高点(7.8%)。

- 高位回落与平稳期(2018-2020):增速逐步回落,2019年下半年再次转负,2020年受疫情冲击深度探底(-3.7%,2020-05)。

- 全球通胀输入与快速见顶回落期(2021-2022):在全球大宗商品价格上涨推动下急速拉升,于2021年10月创下13.5%的二十年最高点,随后快速回落,2022年10月再度转负。

- 新一轮通缩压力期(2023-2026.01):自2022年10月起再次进入同比负增长区间,并持续至数据期末(2026年1月,-1.4%)。

- 统计特征:

- 全序列(2006-2026)均值:1.58%,标准差:4.29%,显示整体波动剧烈。

- 近5年(2021-2026.01)均值:2.77%,标准差:5.37%,均值被2021-2022年的超高增速拉高,但波动性极大。

- 近1年(2025-2026.01)均值:-2.56%,标准差:0.66%,处于低位窄幅波动状态。

- 极值点:

- 峰值:13.5% (2021-10)

- 峰值:10.06% (2008-08)

- 峰值:9.5% (2021-08)

- 谷值:-8.22% (2009-07)

- 谷值:-5.99% (2015-12)

- 谷值:-5.9% (2015-10, 11, 12)

- 周期阶段划分:

-

环比(monthly)波动分析:

- 环比数据波动性显著高于同比数据,尤其在趋势转换期(如2008年底、2016年底、2021年初)会出现剧烈跳变。

- 异常高点:113.5 (2021-10),对应同比峰值,反映当月工业品价格环比暴涨13.5%,主要受全球能源危机及供应链紧张驱动。

- 异常低点:91.78 (2009-07),对应同比谷值,反映金融危机后需求急剧萎缩导致价格环比大幅下跌8.22%。

- 近期(2023年以来)环比指数多在97-99区间窄幅波动,显示月度价格下行压力持续但幅度温和。

-

累计(accumulated)指标观察:

- 累计指数长期围绕100基准线上下宽幅震荡。在通缩周期(如2012-2016年)持续运行于100下方,最低下探至94.1(2016年6月)。

- 在通胀周期(如2017-2018年,2021-2022年上半年)运行于100上方,最高达到108.2(2021年8月)。

- 自2022年9月跌破100后,累计指数持续在100以下运行,最新值(2026年1月)为98.6,表明自2022年初以来的总体工业品价格水平仍低于上年同期。

3. 深度洞察与关联提示

- 周期性/季节性探讨:数据未表现出强烈的固定季节性规律。其周期性更多与宏观经济周期、大宗商品超级周期(如2000s、2020s)及国内重大政策周期(如2008年刺激、2016年供给侧改革)紧密相关,呈现典型的“高波动、长周期”特征。

- 结构性变化点识别:

- 2012年3月:PPI同比进入长达四年多的负增长区间,标志着中国经济从高速增长阶段转向“三期叠加”的新常态,产能过剩问题凸显。

- 2016年9月:PPI同比在经历54个月负增长后转正,标志着供给侧结构性改革在去产能、去库存方面取得显著成效。

- 2021年10月:PPI同比创下13.5%的历史性高点,反映了全球供应链紊乱、极度宽松的货币政策和地缘政治冲突共同导致的输入性通胀压力达到顶峰。

- 2022年10月:PPI同比在经历13个月高增长后快速转负,标志着输入性通胀压力消退,总需求不足开始成为价格的主要压制因素。

- 简要关联提示:

- CPI(消费者价格指数):PPI向CPI的传导效率是观察通胀结构的关键。当前PPI持续为负而CPI维持低位正增长,反映出上游成本压力未有效传导至下游消费端,可能暗示终端需求疲软或中间环节利润受到挤压。

- PMI(采购经理指数):特别是其中的“主要原材料购进价格指数”和“出厂价格指数”,与PPI环比高度相关,可作为PPI的先行观测指标。

- 工业增加值:PPI走势与工业企业的营收和利润增长密切相关。持续的PPI通缩会压制工业企业名义增速和盈利空间,需结合分析以判断工业部门健康状况。

4. 核心结论与摘要

- 现状定位:截至2026年1月,中国PPI同比增速为-1.4%,已连续16个月处于负值区间,表明工业品出厂价格仍面临持续的通缩压力,但近期降幅有所收窄。

- 核心特征总结:

- 双峰双谷的长周期波动:过去二十年PPI经历了两次完整的“暴涨-急跌”大周期(2008-2009, 2021-2022),以及一次长达四年的结构性通缩期(2012-2016),波动性极强。

- 当前处于新一轮通缩周期:自2022年10月转负以来,PPI同比持续在负值区间运行,累计指数亦低于100,显示工业品价格水平系统性低于上年同期,本轮通缩的持续时间已超过一年。

- 外部冲击主导近期极端波动:近两年的PPI“过山车”行情(2021年飙升与2022年骤降)主要受俄乌冲突、全球供应链等外部因素驱动,与2008年金融危机的影响模式类似。

- 关键风险/机遇提示:

- 风险:PPI持续负增长若长期化,将侵蚀工业企业利润,增加实际债务负担,可能抑制企业资本开支意愿,对制造业投资和就业形成拖累,需警惕“价格下行-预期恶化-需求收缩”的负反馈循环风险。

- 机遇/信号:2025年8月以来,PPI同比降幅呈现小幅收窄趋势(从-3.6%收窄至-1.4%),环比也偶有转正。若此收窄趋势能够延续并最终实现转正,可能预示着工业品价格触底回升,企业盈利环境迎来边际改善的信号。

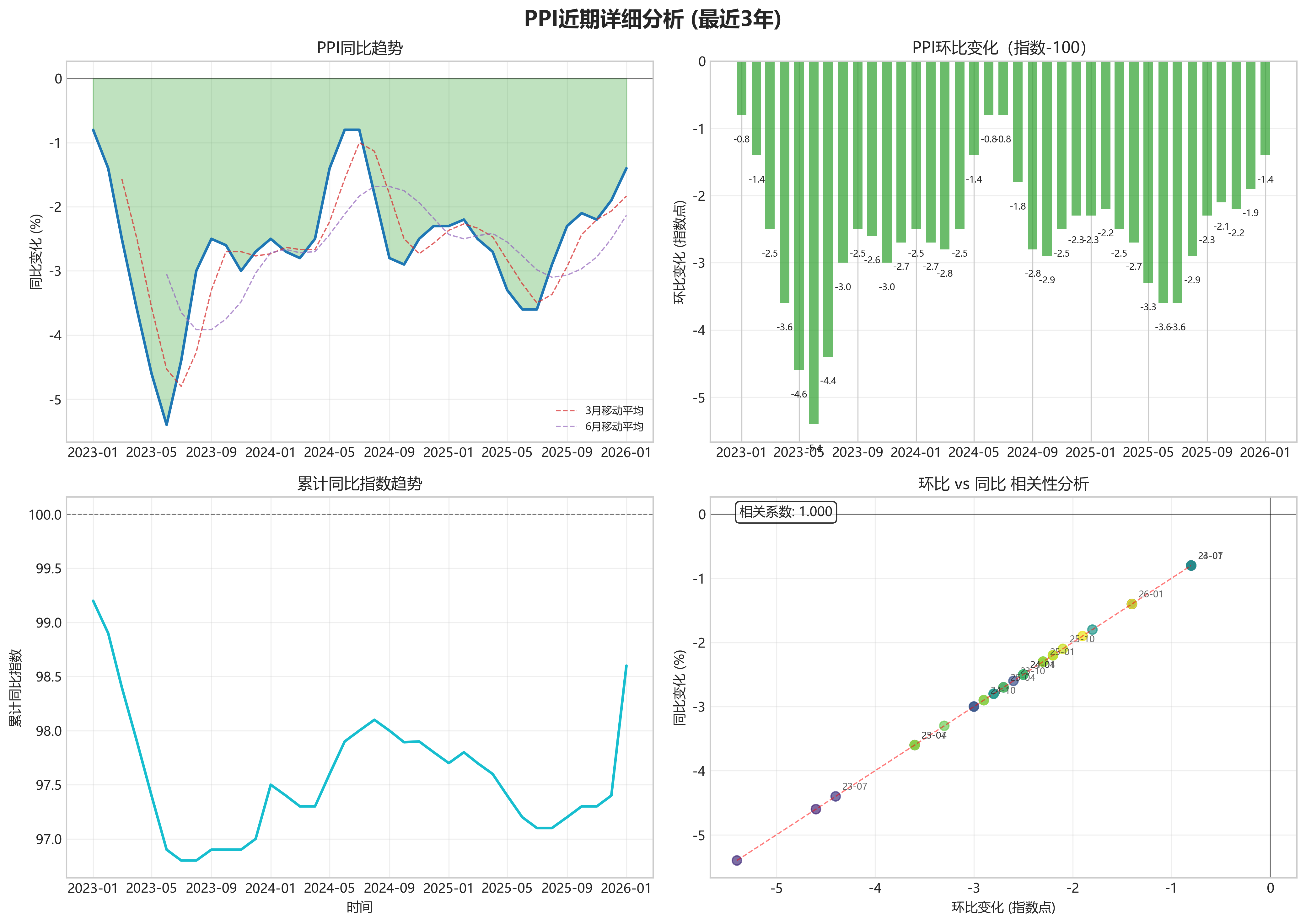

第五章:分析图解