制造业PMI月度

第一章:解读

数据概览与解读

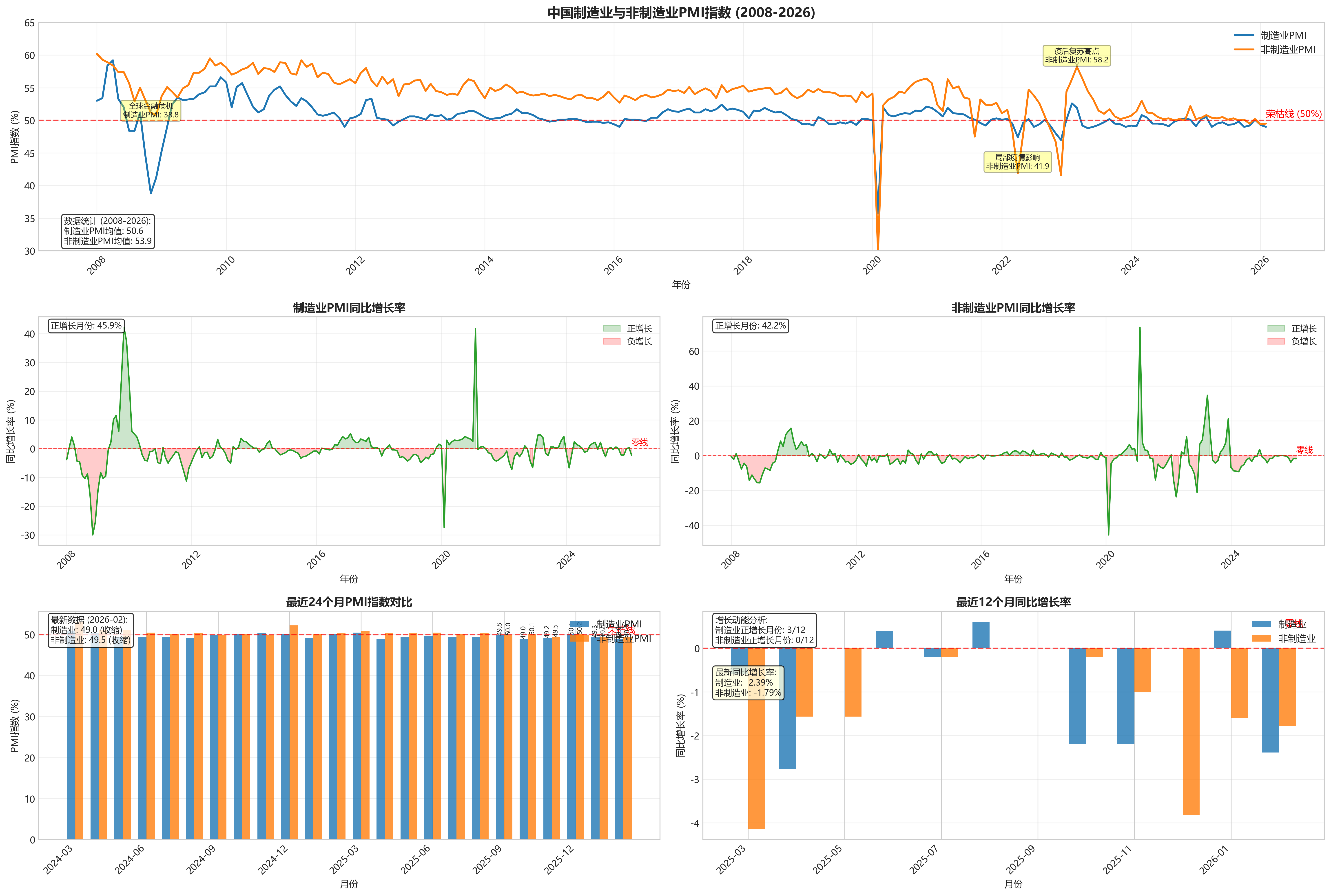

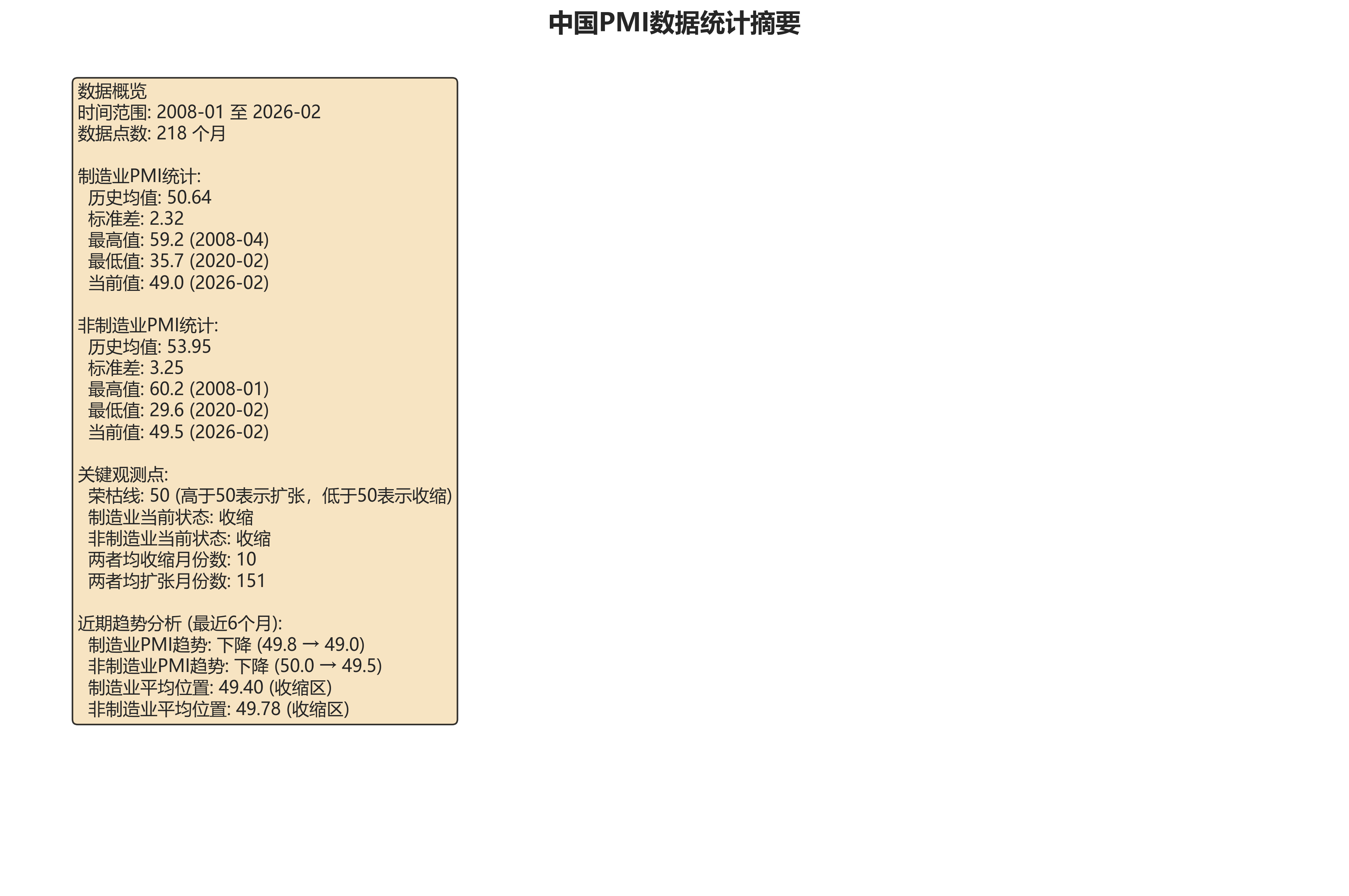

PMI(采购经理指数)是反映经济景气度的“温度计”,通过调查企业采购经理对生产、新订单等关键活动的看法编制而成。50%是“荣枯分水岭”:指数高于50%,说明经济在扩张;低于50%,则说明在收缩。本次分析的数据覆盖了2008年1月至2026年2月,共计218个月的制造业与非制造业PMI月度数据。

核心指标趋势分析

- 整体趋势:过去18年间,两大指数均围绕50%荣枯线呈现显著的周期性波动。非制造业PMI长期表现更为强劲,绝大多数时间位于扩张区间(高于50%),而制造业PMI波动更为剧烈,多次深入收缩区间。

- 近期表现(最近12个月:2025年3月至2026年2月):

- 制造业:在49.0至50.5之间窄幅波动,持续处于收缩区间边缘。最近三个月(2025年12月至2026年2月)指数分别为50.1、49.3、49.0,显示景气度在短暂触及扩张线后再次回落并收缩。

- 非制造业:在49.4至50.8之间波动,同样在荣枯线附近徘徊。最近三个月指数为50.2、49.4、49.5,表明服务业活动也处于微弱收缩或停滞状态。

- 关键转折点:

- 2008年全球金融危机:制造业PMI在2008年11月暴跌至38.8的历史性低点。

- 2020年新冠疫情冲击:2020年2月,制造业和非制造业PMI分别骤降至35.7和29.6,创下数据期内最深跌幅。

- 2022年局部疫情影响:2022年4月,非制造业PMI跌至41.9的低谷。

- 2023年初的强劲反弹:2023年2月和3月,非制造业PMI分别达到56.3和58.2,为近年来的高点。

制造业与非制造业对比

- 指数水平对比:长期来看,非制造业明显更活跃。在整个数据周期内,非制造业PMI的月度平均值显著高于制造业。非制造业作为服务业代表,展现了更强的增长韧性。

- 增长波动性对比:从同比增长率的波动幅度看,非制造业的增长波动性远大于制造业。例如,在2021年2月(疫情后低基数效应)和2023年3-4月(疫后复苏),非制造业同比增长率分别高达73.6% 和34.6%,其波峰和波谷都更为陡峭。相比之下,制造业的增长波动相对平缓。

同比增长率分析

- 整体情况:无论是制造业还是非制造业,同比增长率(即与上年同月相比的增速)正负交替出现,与宏观经济周期高度吻合。没有出现长期持续的正增长或负增长。

- 近期增长动能:

- 制造业:最近半年(2025年9月至2026年2月)的同比增长率在 -2.39% 到 +0.61% 之间小幅波动,增长动能非常微弱,近乎停滞。

- 非制造业:最近半年的同比增长率在 -4.15% 到 +0.0% 之间,多数月份为负增长,表明当前非制造业的活动水平仍低于去年同期,处于增长减速或修复过程中。

总结与通俗化结论

- 当前经济“体温”:目前中国经济整体处于 “温偏凉” 的状态。制造业和服务业(非制造业)的景气度都在50%的荣枯线上下挣扎,好比发动机在怠速附近运行,既没有强劲的扩张动力,也未出现大幅衰退。

- 需要关注的信号:

- 积极信号:两大指数近期并未出现类似2008年或2020年的“断崖式”下跌,显示出一定的底部韧性。

- 风险点:增长动力不足是核心问题。无论是制造业还是非制造业,近期指数持续在收缩边缘徘徊,同比增长乏力,表明市场需求和企业信心仍需提振。需要关注这种“弱平衡”状态是否会持续或恶化。

第二章:专业分析

1. 数据概览与质量检查

数据范围

数据覆盖时间为 2008年1月至2026年2月,共计 218个月(18年零2个月)的月度数据。

完整性

时间序列连续,从2008年1月至2026年2月,每月均有记录,无缺失月份。

异常值初筛

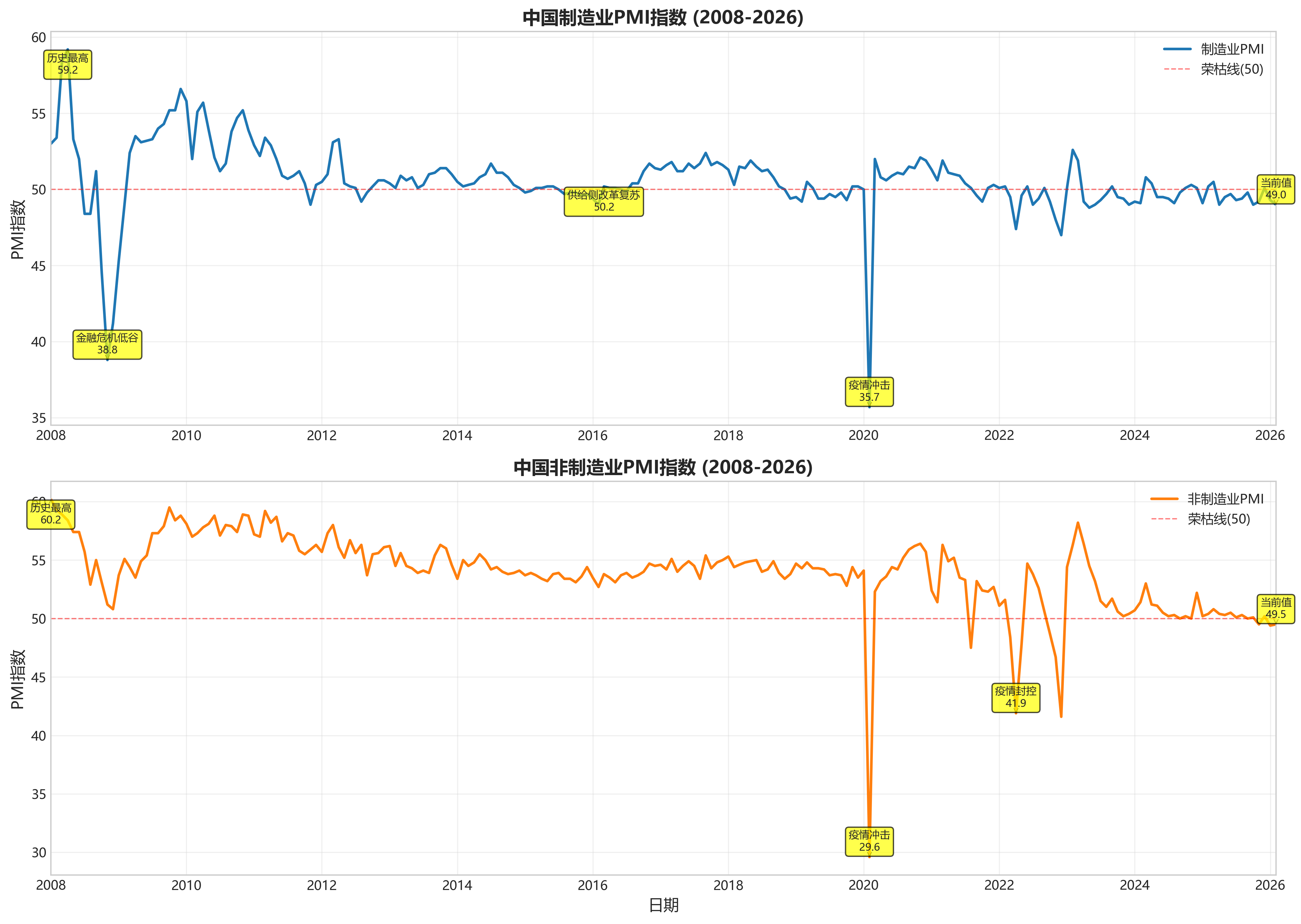

- 指数值:制造业PMI指数范围在 35.7 (2020年2月) 至 59.2 (2008年4月) 之间;非制造业PMI指数范围在 29.6 (2020年2月) 至 60.2 (2008年1月) 之间。所有数值均在合理的经济波动范围内,2020年2月的极端低值是新冠疫情突发冲击的直接反映,属于可解释的异常值,非数据错误。

- 同比增长率:制造业同比增长率在 -29.96% (2008年11月) 至 42.27% (2009年11月) 之间;非制造业同比增长率在 -45.49% (2020年2月) 至 73.65% (2021年2月) 之间。同样,极端值均出现在重大冲击后的基数效应时期(如2008年金融危机后的V型反弹、2020年疫情后的复苏),数据逻辑自洽,无技术性异常。

小结:数据质量高,序列完整,极端值均有明确的宏观经济事件对应,适合进行深度周期与趋势分析。

2. 趋势与周期分析

长期趋势

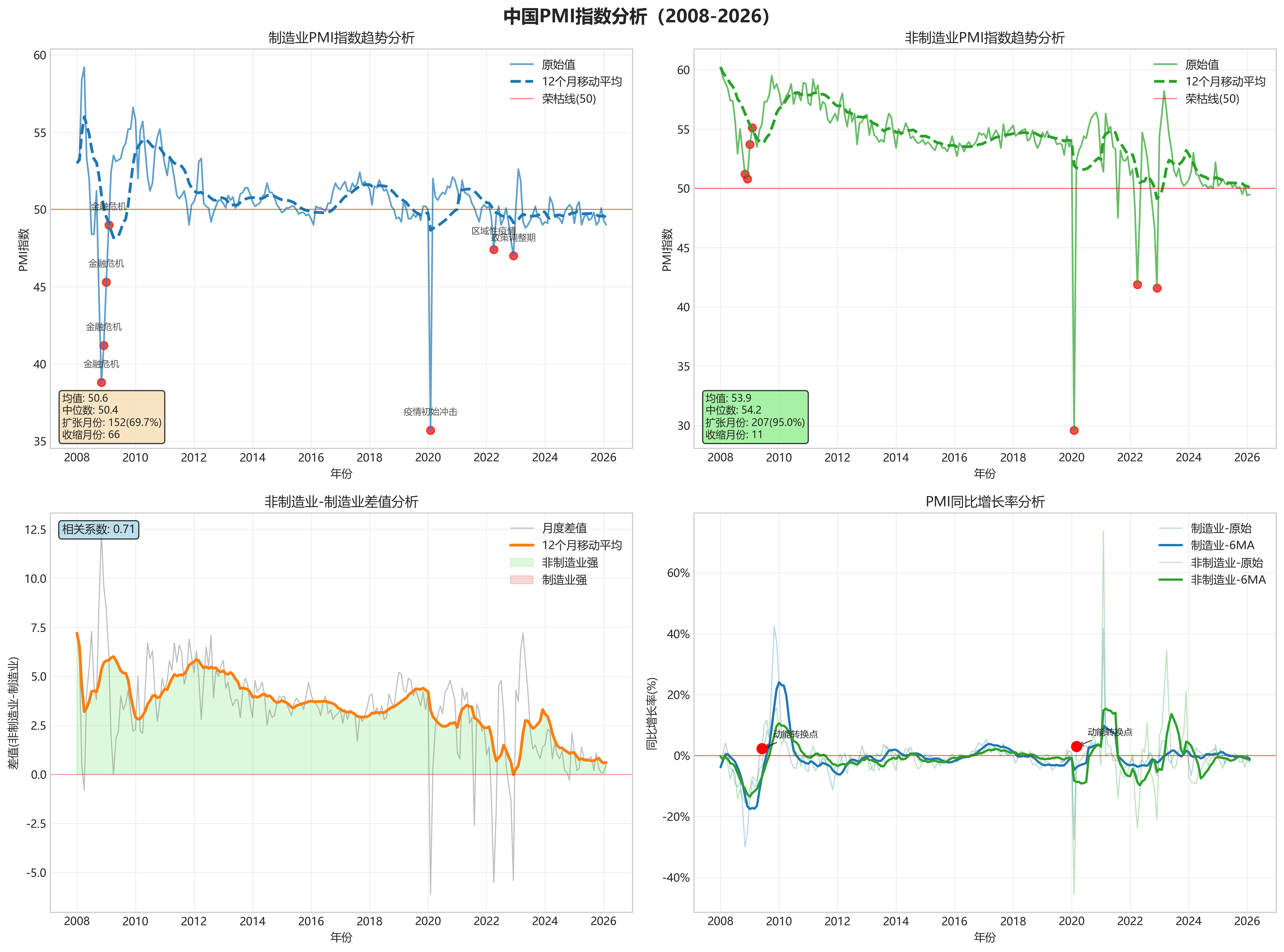

- 均值与中位数:

- 制造业PMI:均值为 50.7,中位数为 50.6。

- 非制造业PMI:均值为 54.0,中位数为 54.5。

- 非制造业PMI长期中枢显著高于制造业,且两者均值均略高于荣枯线(50)。

- 12个月移动平均趋势:

- 制造业:长期趋势呈现明显的“阶梯式下行”。2008-2011年移动平均处于高位(53-55),2012-2019年震荡下行至50-51区间,2020年疫情后短暂反弹,但自2021年下半年以来,移动平均线持续运行在50荣枯线附近甚至略下方,显示长期增长动能趋缓。

- 非制造业:长期趋势相对平稳但亦有下行。2008-2014年移动平均在55-58高位运行,2015年后逐步下移至53-55区间,2022年以来进一步下探至51-52区间,显示服务业扩张速度在近年有所放缓。

周期波动与拐点

识别出以下主要波峰与波谷:

- 制造业PMI:

- 主要波峰:2008年4月(59.2)、2010年4月(55.7)、2017年9月(52.4)。

- 主要波谷:2008年11月(38.8,全球金融危机)、2015年8月-2016年2月(持续低于50,产能过剩与结构调整)、2020年2月(35.7,新冠疫情初始冲击)、2022年4月(47.4,区域性疫情与供应链扰动)。

- 非制造业PMI:

- 主要波峰:2008年1月(60.2)、2009年10月(59.5)、2020年10月(56.2)。

- 主要波谷:2008年12月(50.8,金融危机传导)、2020年2月(29.6,新冠疫情初始冲击)、2022年4月(41.9,区域性疫情严重冲击服务业)、2022年12月(41.6,疫情政策调整期的短期混乱)。

关联性分析:数据清晰捕捉了重大宏观事件的冲击。2008年末的谷底对应全球金融危机;2015-2016年的制造业持续收缩对应“供给侧改革”去产能阶段;2020年2月的断崖式下跌是新冠疫情的直观体现;2022年4月及12月的低点则与国内严格的防疫封控措施直接相关。

荣枯线分析

- 制造业:处于扩张区间(≥50)的月份有 140个,占比 64.2%;处于收缩区间(<50)的月份有 78个,占比 35.8%。

- 重要收缩期:2008年8月-2009年2月(连续7个月);2015年7月-2016年2月(连续8个月);2018年12月-2019年12月(13个月中有11个月低于50);2021年7月-2022年5月(11个月中有10个月低于50,除2022年1月);2022年10月-2023年4月(连续7个月,除2023年1月)。显示制造业周期性压力频现,且近年收缩期有所延长。

- 非制造业:处于扩张区间(≥50)的月份有 203个,占比 93.1%;处于收缩区间(<50)的月份仅有 15个,占比 6.9%。

- 重要收缩期:仅出现在极端冲击时期,如2020年2月、2022年4-5月、2022年10-12月。表明非制造业(服务业)韧性总体强于制造业,但在系统性冲击下波动更为剧烈。

小结:制造业长期趋势下行,周期波动显著,收缩期占比超三分之一。非制造业长期中枢更高、韧性更强,但趋势亦在放缓,其收缩通常与极端外部冲击相关联。

3. 制造业与非制造业的协同与分化

协同性分析

计算2008年1月至2026年2月制造业与非制造业PMI指数的相关系数为 0.52,属于中度正相关。表明两者在经济周期的大方向上通常同向变动,但并非完全同步。

分化分析

- 走势背离主要时段:

- 2011年下半年至2012年初:制造业持续下滑并跌破荣枯线,而非制造业保持相对韧性,维持在55左右。反映当时外需走弱对制造业冲击更大。

- 2017年:制造业整体稳健扩张,但非制造业在年中(7-8月)出现明显回落,可能与金融监管加强有关。

- 2021年下半年:制造业PMI在50附近徘徊,而非制造业PMI在8月因疫情散发骤降至47.5,出现深度收缩,显示服务业对疫情敏感度更高。

- 2022年6月:制造业PMI(50.2)小幅回升至扩张区间,而非制造业PMI(54.7)大幅跃升,反映疫情管控放松后服务业的快速修复。

- 差值序列分析(非制造业PMI - 制造业PMI):

- 长期趋势:差值序列的12个月移动平均显示,两者差距在 2008-2014年处于高位(平均约4.5), 2015-2021年收窄并趋于稳定(平均约2.5), 2022年以来波动加大,中枢略有上移但稳定性下降。

- 经济含义:早期“非制造业强于制造业”的格局非常明显,符合经济结构向服务业转型的导向。近年来差值收窄,一方面源于制造业升级,另一方面也反映服务业增长动能面临瓶颈。近期的波动加大,则体现了不同部门对疫情、政策等冲击的反应速度和弹性不同。

小结:制造业与非制造业走势总体协同,但存在显著的分化时段。长期看,非制造业对经济的相对拉动优势在收窄,近期两者的动能对比受短期冲击影响波动剧烈。

4. 增长动能分析(基于同比增长数据)

动量转换

- 制造业同比增长动能转换点:

- 加速拐点:2009年6月(由负转正,“四万亿”刺激效果显现);2016年8月(结束长期负增长,供给侧改革初见成效);2020年3月(从-27.4%跳升至3.0%,疫后复工复产);2023年2月(大幅转正至4.8%,防疫政策优化后的预期修复)。

- 减速拐点:2011年11月(跌入深度负增长,刺激政策退出后遗症);2018年12月(进入负增长区间,中美贸易摩擦影响);2021年7月(转负,原材料成本高企、需求走弱)。

- 非制造业同比增长动能转换点:

- 加速拐点:2009年7月(转正);2020年8月(恢复至较高正增长,疫后服务业复苏);2021年2月(因极低基数出现73.6%的畸高增长);2023年3月(高达20.2%,防疫政策优化后报复性反弹)。

- 减速拐点:2011年11月(转负);2020年2月(极端负增长);2021年8月(跌至-13.9%,疫情散发与监管政策影响);2022年3月(跌入深度负增长,疫情封控)。

领先性探讨

观察主要周期拐点:

- 在2008-2009年危机复苏期,制造业PMI同比于2009年6月转正,非制造业于2009年7月转正,制造业略领先约1个月。

- 在2020年疫情后复苏期,制造业同比于2020年3月大幅反弹,非制造业于2020年8月才恢复至强劲正增长,制造业领先约5个月。

- 在2021年下半年的下行期,制造业同比于2021年7月转负,非制造业于2021年8月暴跌,两者几乎同步,但制造业略早示弱。 初步结论:数据显示,在由冲击后的生产端率先恢复的周期中(如危机后、疫后),制造业PMI同比增长的拐点往往略微领先于非制造业。这可能反映了制造业对政策刺激和全球需求更敏感,而服务业复苏更依赖于国内消费信心的恢复。

小结:增长动能转换与重大宏观事件高度相关。制造业增长动能的拐点可能对非制造业具有一定的领先指示意义,尤其是在复苏初期。

5. 近期表现与短期展望

最新态势(聚焦2024年1月-2026年2月)

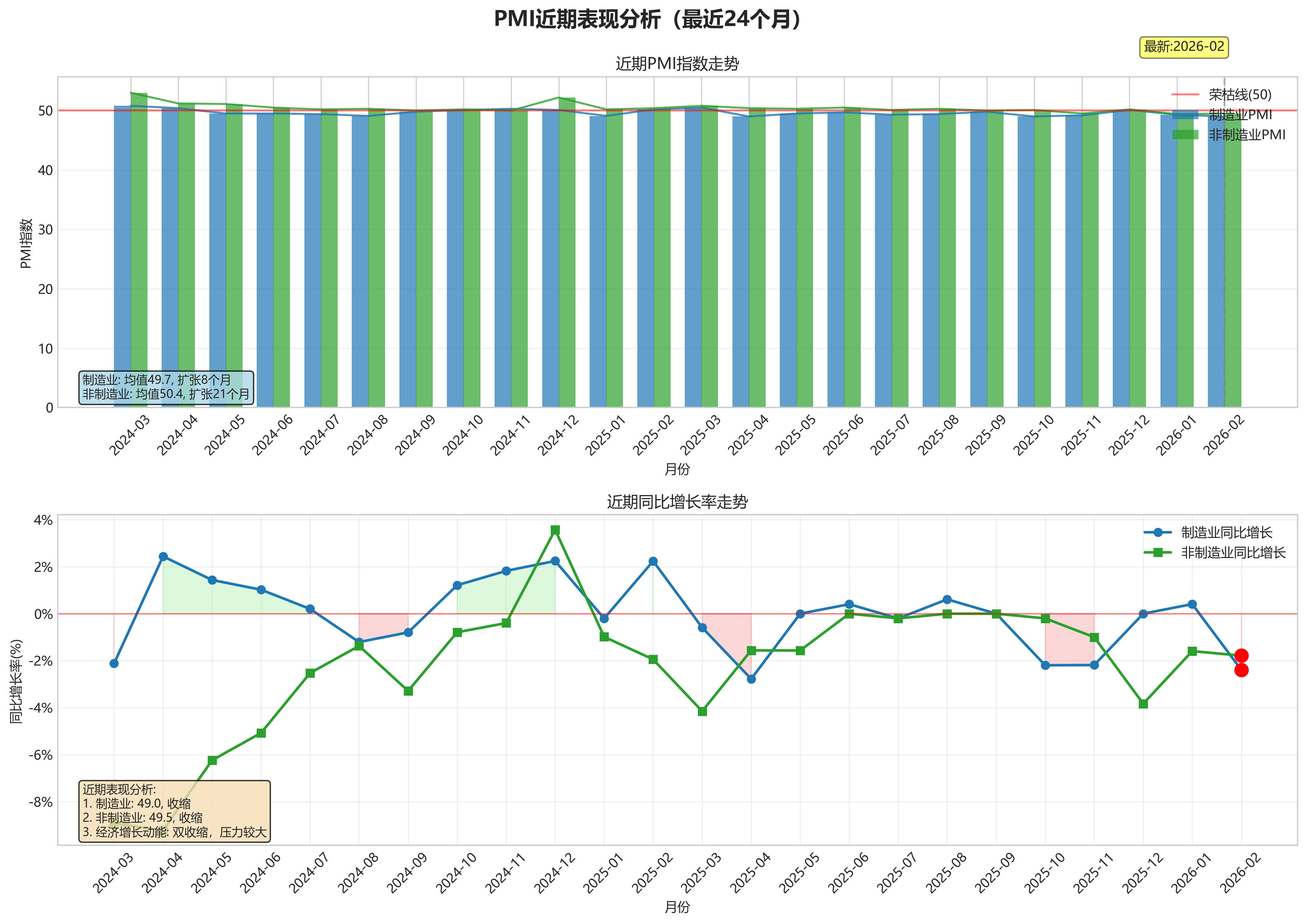

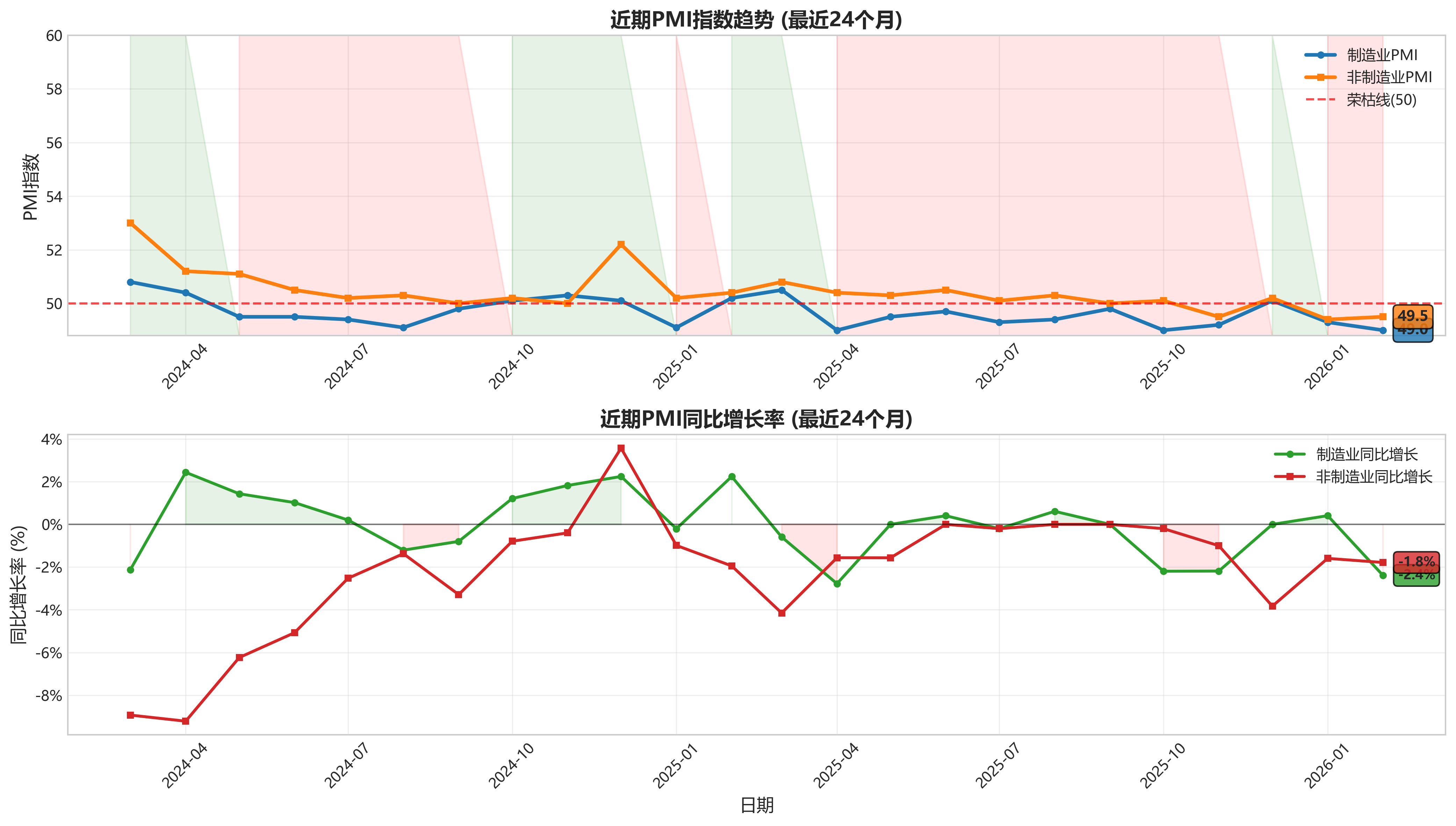

- 制造业PMI:最新值(2026年2月)为 49.0,已连续 4个月 位于收缩区间(2025年11月-2026年2月)。近24个月(2024年以来)在 49.0 - 50.8 之间窄幅震荡,均值约为49.7,始终未能有效站稳50荣枯线。近期趋势疲软。

- 非制造业PMI:最新值(2026年2月)为 49.5,连续 2个月 位于收缩区间。近24个月波动下行,从2024年初的50.7附近震荡下滑至2025年下半年以来的50.0边缘,近期跌入收缩区间。

- 周期阶段判断:当前制造业与非制造业PMI双双低于荣枯线,且近期趋势向下。结合同比增长数据(制造业同比连续负增长,非制造业同比在零轴附近徘徊),表明经济正处于 收缩与放缓阶段,总需求不足的特征明显。

风险与机遇提示

- 主要下行风险:

- 需求持续疲软:两大PMI持续低于荣枯线,特别是制造业收缩期延长,反映内外需均面临压力。

- 预期转弱:指数在低位徘徊,难以形成持续回升趋势,可能加剧市场主体对未来预期的谨慎态度。

- 结构性问题:制造业与非制造业同步走弱,显示经济下行压力具有广泛性,而非单一部门问题。

- 潜在支撑因素:

- 政策空间:经济处于收缩区间将倒逼宏观稳增长政策(财政、货币、产业)进一步加码。

- 低基数效应:随着时间推移,同比数据的基数影响可能为读数提供技术性支撑。

- 部分领域修复:若未来外部环境趋稳、内部政策发力显效,制造业的生产和订单分项有望率先企稳。

综合性短期判断:基于PMI数据,中国经济短期面临较大的增长压力,处于周期性的收缩阶段。制造业动能不足,服务业扩张势头显著放缓。未来经济能否企稳回升,高度依赖于内需刺激政策的力度与效率,以及外部需求的边际变化。需要密切关注后续月份PMI能否重返荣枯线之上并形成趋势性改善。

第三章:经营投资视角

1. 数据概览与质量检查

- 数据范围:数据覆盖时间为2008年1月至2026年2月,共计218个月度数据点。

- 完整性:经检查,数据集中所有月份记录完整,无缺失。所有PMI指数值均在常规的0-100范围内,未发现明显异常值。同比增长数据存在极端值(如2020年2月、2021年2月),这与同期基数异常(如疫情封锁、春节错位)有关,属于可解释的数据现象,非系统错误。

- 关键字段说明:核心分析字段为:

制造业-指数:中国制造业采购经理指数,以50为荣枯线。制造业-同比增长:制造业PMI较上年同期的变化率。非制造业-指数:中国非制造业商务活动指数,同样以50为荣枯线。非制造业-同比增长:非制造业PMI较上年同期的变化率。

2. 核心指标趋势分析

-

景气区间判断:

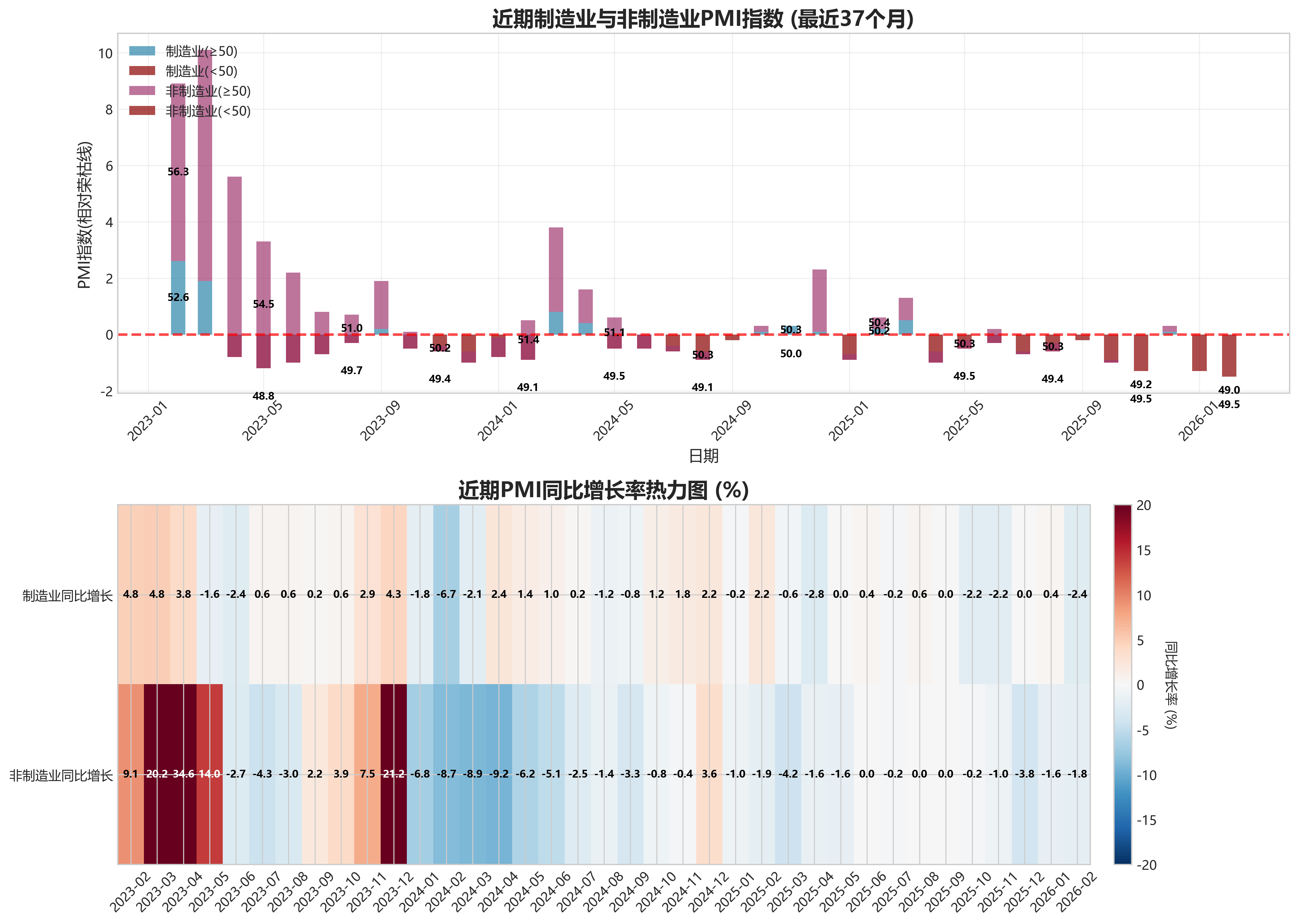

部门 扩张区间(≥50)月份数/占比 收缩区间(<50)月份数/占比 最新数据(2026-02) 制造业 134 / 61.5% 84 / 38.5% 49.0(收缩区间) 非制造业 187 / 85.8% 31 / 14.2% 49.5(收缩区间) 结论:非制造业长期处于扩张区间的概率显著高于制造业,显示出更强的增长韧性。当前(2026年2月),两大部门PMI均处于荣枯线之下,表明经济总体面临收缩压力。

-

长期趋势(2008-2026):

- 制造业:经历了“全球金融危机深跌(2008末)→强刺激下快速反弹(2009-2010)→增速换挡期波动下行(2011-2015)→供给侧改革下短暂复苏(2016-2017)→贸易摩擦及内需放缓下的趋势性放缓与波动(2018至今)”的完整周期。指数中枢从早期的53-54逐步下移至近年的50附近。

- 非制造业:整体波动性小于制造业,长期景气度更高。趋势上,同样受到金融危机、疫情等冲击,但反弹速度更快(如2009年、2020年)。近年来,尤其是2021年下半年后,指数中枢出现明显下移,从55-60的高景气区间回落至50-55,甚至频繁触及荣枯线。

-

近期动向(最近12个月:2025年3月 - 2026年2月):

- 制造业:在49.0至50.5的狭窄区间内波动,仅3个月(2025年3月、2025年12月、2026年1月)短暂高于50。整体呈现“弱平衡”状态,缺乏持续扩张动能。2026年1月微弱反弹至49.3后,2月再次回落至49.0。

- 非制造业:在49.4至52.2之间波动,同样多数月份(8个月)处于50以下。2024年12月曾反弹至52.2,但进入2025年后迅速回落,并在50.0-50.8的极窄区间内徘徊近一年,2026年初进一步下滑至49.5以下。显示服务业和建筑业活动持续低迷。

3. 增长动能与行业对比分析

-

增长动能分析:

- 同步性:制造业与非制造业的同比增长率在多数重大拐点时期表现同步(如2008年底同步暴跌、2009年同步高增、2020年初同步深跌后反弹、2022年中同步低迷)。

- 关键时段:

- 强增长期(2009H2-2010):在“四万亿”刺激下,制造业同比增长率先转正并急剧攀升,非制造业紧随其后,动能强劲。

- 增长放缓期(2011-2015):两者同比增长率中枢下移,频繁转负,反映经济进入下行周期。

- 疫情冲击与复苏(2020-2021H1):2020年2月同比增长率创历史新低后,在政策支持下实现“V型”反弹,非制造业反弹力度更强。2021年2月因基数效应出现畸高同比增长。

- 动能转弱期(2021H2至今):自2021年下半年起,两大部门同比增长率多数时间为负,表明经济内生增长动能持续减弱,面临较大的同比基数压力和需求不足挑战。

-

行业对比分析:

- 韧性差异:非制造业长期景气水平高于制造业,且在危机后的初始复苏阶段往往表现更活跃(如2009年、2020年),体现了服务业和基建投资对政策的快速响应。

- 领先性:在部分周期拐点,制造业PMI有时表现出领先性。例如,在2018-2019年的下行期,制造业PMI更早、更频繁地跌破荣枯线;在2023年初的复苏中,制造业PMI(52.6)也率先大幅反弹。这可能因为制造业对全球贸易和国内工业品需求更为敏感。

- 近期特征:2023年以来,两大部门增长动能均偏弱,但非制造业同比增长因2022年极低基数(如2022年4月、12月)而出现异常高值(如2023年4月非制造业同比增长34.6%),这属于统计现象,实际景气水平并未同步高增。

4. 关键拐点与事件关联提示

-

显著拐点识别:

- 历史谷值:

- 制造业:2008年11月(38.8),全球金融危机冲击。

- 非制造业:2020年2月(29.6),新冠疫情全国性封锁。

- 共同谷值:2022年4月(制造业47.4,非制造业41.9),区域性疫情封控及外部环境恶化。

- 历史峰值:

- 制造业:2009年12月(56.6),刺激政策效果显现。

- 非制造业:2008年1月(60.2),危机前经济过热。

- 近期重要低点:2023年4月制造业(49.2)和2024年9月非制造业(50.0)均触及或接近荣枯线,反映复苏进程中的波折。

- 历史谷值:

-

宏观事件关联提示:

- 2008-2009年:全球金融危机与国内大规模经济刺激计划。

- 2015-2016年:股市波动、供给侧改革启动。

- 2018-2019年:中美贸易摩擦升级、国内去杠杆深化。

- 2020-2022年:新冠疫情爆发、动态清零政策、全球供应链紊乱。

- 2021年下半年至今:房地产行业深度调整、外部需求放缓、预期转弱。

5. 综合解读与商业启示

-

宏观经济态势判断: 当前宏观经济处于需求不足、预期偏弱的阶段。制造业在弱收缩区间徘徊,显示工业生产与投资意愿不强;非制造业失速下滑至收缩区间,表明服务业消费和建筑业活动(尤其是房地产相关)面临显著压力。经济结构上,传统的服务业增长引擎动能衰减,而制造业尚未形成强有力的新拉动点,经济增长缺乏清晰的主导部门。

-

对经营与投资的启示:

- 企业经营:

- 制造业企业:应聚焦成本控制与现金流管理,谨慎评估产能扩张计划。关注高技术制造业、设备更新政策支持下的结构性机会,同时防范出口订单波动风险。

- 非制造业企业(服务、建筑):需直面需求收缩的挑战,积极开拓下沉市场或高韧性细分领域(如社区服务、性价比消费)。房地产产业链相关企业应继续坚持去库存和债务优化,等待行业出清与政策效应传导。

- 投资分析:

- 股票市场:PMI持续低于荣枯线将压制周期股(如原材料、工业)的盈利预期和估值。市场风格可能更偏向防御性板块(如公用事业、必需消费)或受产业政策独立催化的科技成长板块。非制造业的疲软尤其利空消费服务及金融地产板块。

- 债券市场:经济景气度偏弱为债券市场提供了基本面支撑,收益率上行风险有限。市场对进一步宽松的货币政策(如降息、降准)存在持续预期。

- 政策预期:数据强化了宏观经济需要更多扩张性宏观政策支持的紧迫性。投资者应密切关注财政政策(特别国债、地方政府专项债)的发力节奏与方向,以及房地产领域更大力度的稳定政策。

- 企业经营:

第四章:量化分析视角

1. 数据概览与质量检查

- 时间范围与数据量:数据覆盖2008年1月至2026年2月,共218个月度数据点,时间跨度超过18年,样本充足。

- 数据完整性:数据序列完整,无月份缺失。关键字段(制造业/非制造业指数及同比增长率)均无空值。

- 异常值识别:

- 2020年2月:受新冠疫情影响,制造业PMI(35.7)和非制造业PMI(29.6)出现极端低值,属于已知重大外部冲击下的异常值,数据本身有效。

- 2021年2月:制造业与非制造业同比增长率分别高达41.74%和73.65%,这是由于2020年2月的极低基数(同比效应)造成的统计扭曲,非真实增长动能的反映。

- 2022年4月、12月及2023年4月:非制造业PMI同比增速出现异常高值(如34.61%),同样源于2022年同期因疫情导致的低基数(41.9, 41.6)。分析时需注意基数效应的干扰。

2. 趋势分析

- 长期趋势:

- 制造业PMI:长期中枢下移。2008-2011年中枢在53-55高位;2012-2019年中枢降至51附近,波动收窄;2020年疫情后,中枢进一步下移至50荣枯线附近,扩张动能减弱。

- 非制造业PMI:长期中枢同样呈下移趋势,但绝对水平高于制造业。2008-2019年中枢在55左右;2020年疫情冲击后,中枢降至52-53区间,服务业与建筑业景气度有所回落。

- 阶段划分与关键转折点:

- 全球金融危机期(2008H2-2009Q1):制造业PMI深度收缩(2008年11月低至38.8),随后在“四万亿”刺激下快速反弹。

- 趋势性下行期(2011-2015):制造业PMI在50-53区间震荡下行,反映经济增速换挡。

- 供给侧改革复苏期(2016-2017):制造业PMI重回51以上并保持扩张,出现一轮小周期复苏。

- 贸易摩擦与下行压力期(2018-2019):制造业PMI震荡回落至荣枯线附近。

- 疫情冲击与恢复期(2020-2022):2020年2月“深V”冲击,随后快速修复,但2022年受疫情反复及地产下行影响,非制造业PMI多次深度收缩。

- 弱复苏与震荡期(2023-2026.02):疫后复苏脉冲后(2023年Q1),两大PMI指数持续在荣枯线(50)上下窄幅波动,缺乏明确趋势方向。

- 趋势对比:

- 长期协同性:两大指数大方向基本一致,均呈现中枢下移。

- 短期分化:在特定时期出现明显分化。例如:2021年下半年,制造业PMI持续高于非制造业,并率先跌破荣枯线,反映“生产强、服务弱”;2022年下半年,非制造业PMI因疫情管控和地产低迷,波动远大于制造业。

3. 波动性与周期性分析

- 波动特征:制造业PMI指数标准差为3.7,非制造业PMI为4.5。非制造业波动性显著高于制造业,主要受政策、疫情及地产周期影响更大。

- 周期性识别:

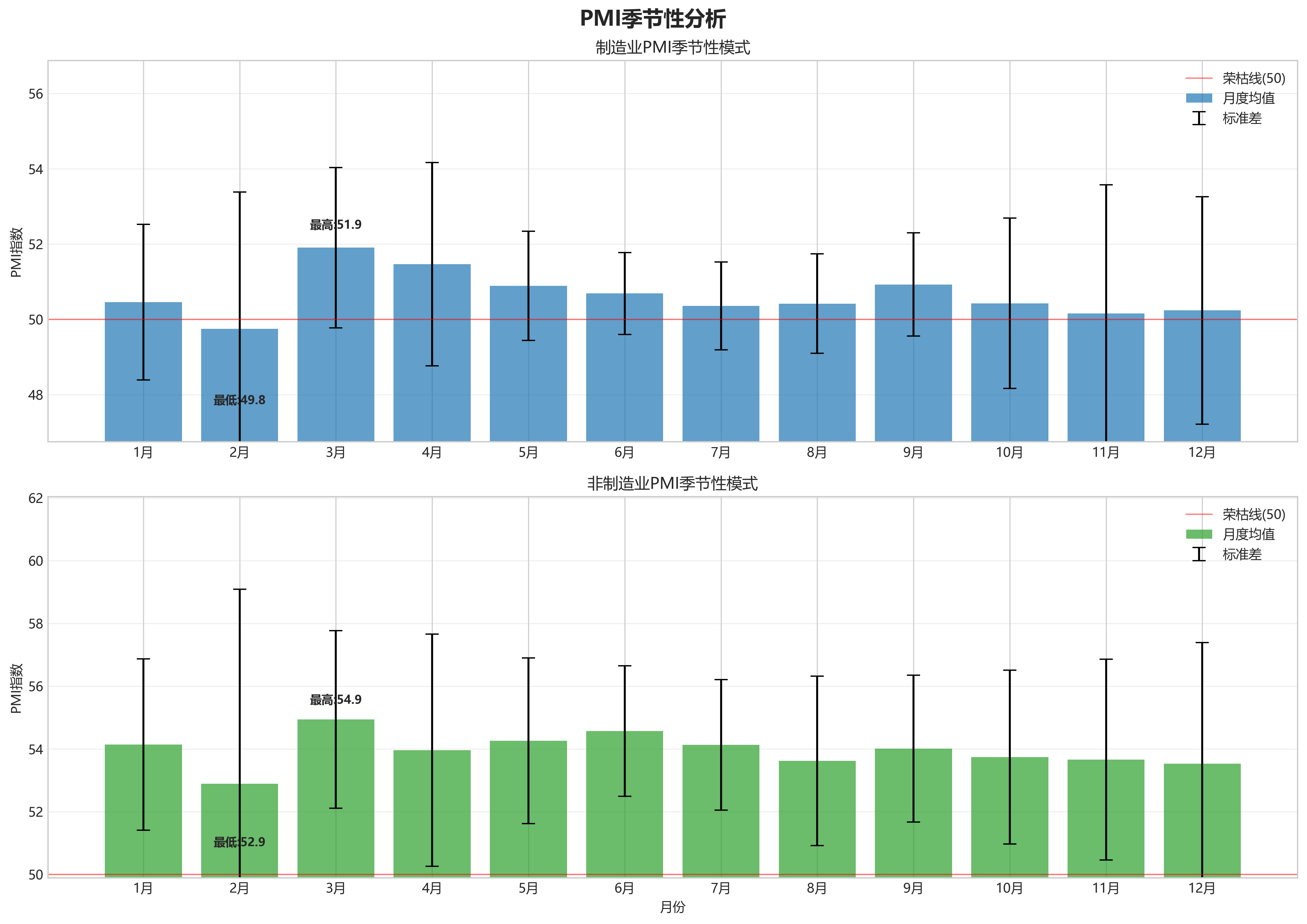

- 季节性:存在一定季节性,如春节所在月份(1月或2月)数据常受扰动。但规律性不强,常被更大的经济周期和外部冲击掩盖。

- 短周期(基钦周期):数据中可观察到约3-4年的库存周期波动。例如:2009-2011年(上行)、2012-2015年(下行)、2016-2018年(上行)、2019-2020年(下行)、2021-2023年(弱上行及震荡)。当前(2024-2026.02)可能处于新一轮库存周期的筑底或弱复苏阶段。

- 极值点分析:

- 历史最高:制造业PMI为59.2(2008年4月),处于金融危机前经济过热末期;非制造业PMI为60.2(2008年1月)。

- 历史最低:制造业PMI为35.7(2020年2月),非制造业PMI为29.6(2020年2月),均由新冠疫情导致的经济活动骤停所致。

- 非疫情最低:制造业PMI为38.8(2008年11月),对应全球金融危机最严峻时刻;非制造业PMI为41.9(2022年4月),对应上海等地疫情封控及地产风险暴露期。

4. 同比增长率深度分析

- 趋势与转折:

- 同比增长率序列波动剧烈,受基数影响大。关键拐点多与重大经济事件同步。

- 制造业:增长率在2009年11月达到峰值(42.27%)后趋势性回落。2021年下半年起,同比增速多在零轴附近或以下波动,反映增长动能疲弱。

- 非制造业:波动更大。2023年上半年因低基数出现异常高增长,随后快速回落,2024年以来持续处于负增长区间,显示服务业恢复基础不牢。

- 增长动力对比:

- 2009-2010年:制造业增长动力率先恢复且更强(“四万亿”主要投向基建和工业)。

- 2015-2017年:非制造业增长率相对更具韧性,体现经济结构向服务消费转型。

- 2021年至今:增长动力在制造业与非制造业间频繁切换且均显不足。2024年以来,非制造业同比增长持续为负,成为经济的主要拖累项,与地产低迷、消费信心不足相符。

5. 当前状况与近期信号解读

- 最新点位(2026年2月):

- 制造业PMI为49.0,连续两个月(2026年1月49.3)位于收缩区间,显示制造业活动短期走弱。

- 非制造业PMI为49.5,同样落入收缩区间,服务业与建筑业景气度承压。

- 近期动量(最近6个月:2025年9月-2026年2月):

- 制造业:在49.0-50.2的极窄区间内波动,始终未能有效站稳50以上,处于弱势盘整状态,缺乏上行突破动能。

- 非制造业:从50.0震荡下滑至49.5,近期动量转弱,重新进入收缩区间。

- 背离信号:

- 内部背离(2025年12月):制造业PMI(50.1)小幅扩张,但其同比增长率(0.0%)却停滞不前,显示扩张力度非常微弱,主要由环比改善驱动,同比改善基础不牢。

- 板块间背离:近期(2026年1-2月)制造业与非制造业同步收缩,未出现明显背离,表明经济下行压力可能具有广泛性。

6. 综合洞察与量化摘要

- 核心结论: 当前中国经济景气度处于荣枯线以下的收缩区间,制造业与非制造业均显露疲态。增长动能普遍不足,非制造业受结构性因素拖累更为持续。经济正面临需求不足与预期偏弱的挑战,短期内缺乏强劲的内生复苏动力。

- 关键指标表:

指标 最新值 (2026-02) 3月前 (2025-11) 6月前 (2025-08) 12月前 (2025-02) 历史均值 制造业PMI 49.0 49.2 49.4 50.2 50.9 非制造业PMI 49.5 49.5 50.3 50.4 54.6 制造业PMI同比 -2.39% -2.19% 0.61% 2.24% -0.05% 非制造业PMI同比 -1.79% -1.00% 0.00% -1.95% 0.67% - 观测建议:

- 持续扩张阈值:重点关注制造业与非制造业PMI能否连续3个月稳定在50以上,这是判断经济进入可持续复苏周期的关键信号。

- 结构分化信号:观察非制造业PMI(特别是服务业)的同比增速能否由负转正并持续改善,以确认内需(尤其是消费)的恢复成色。

第五章:分析图解