中国手机出货量

目录

第一章:解读

整体趋势概述

从2012年到2026年初这14年的数据来看,中国手机出货量整体呈现“先冲高后回落,近年波动企稳”的态势。具体可分为几个阶段:

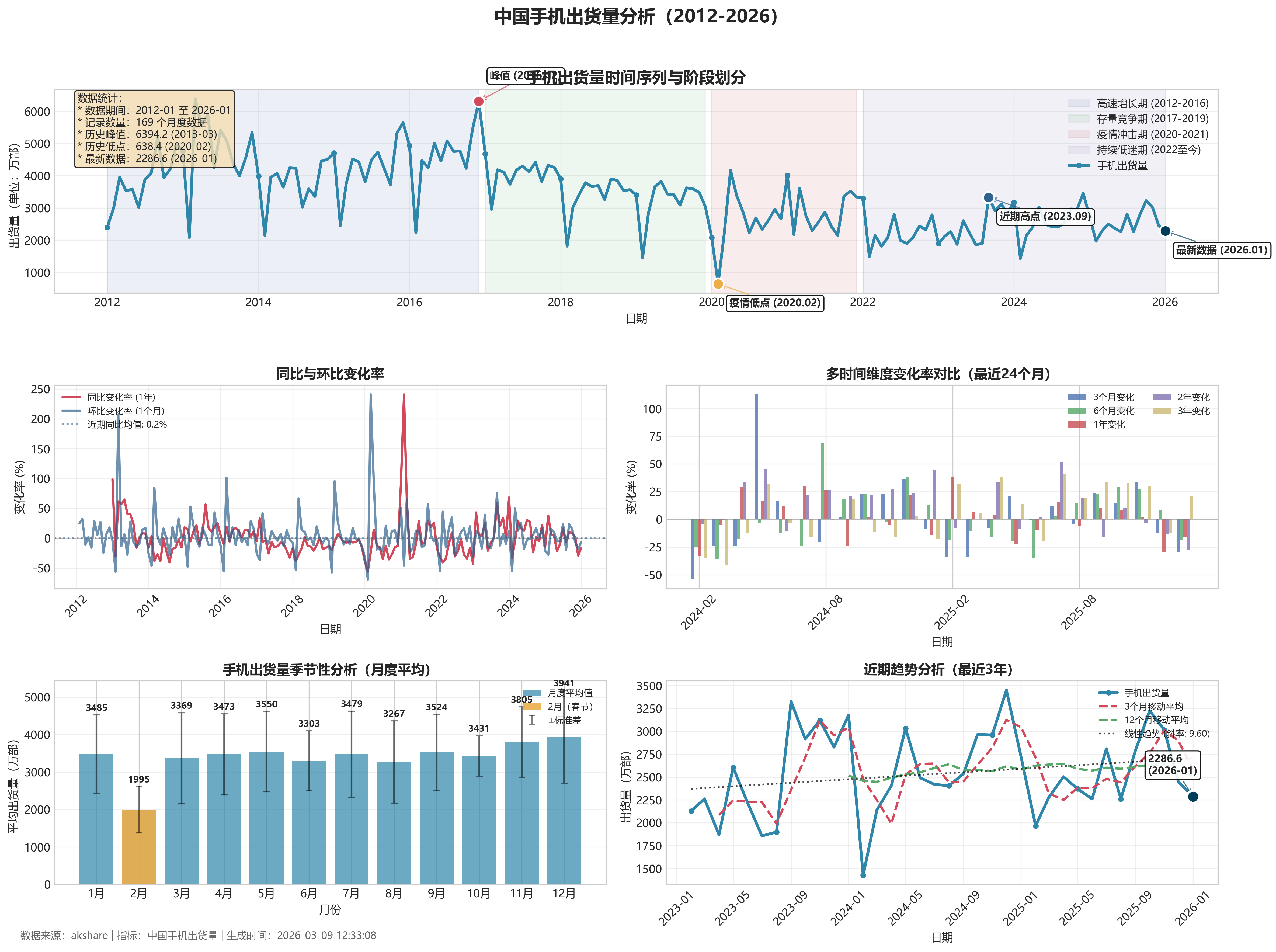

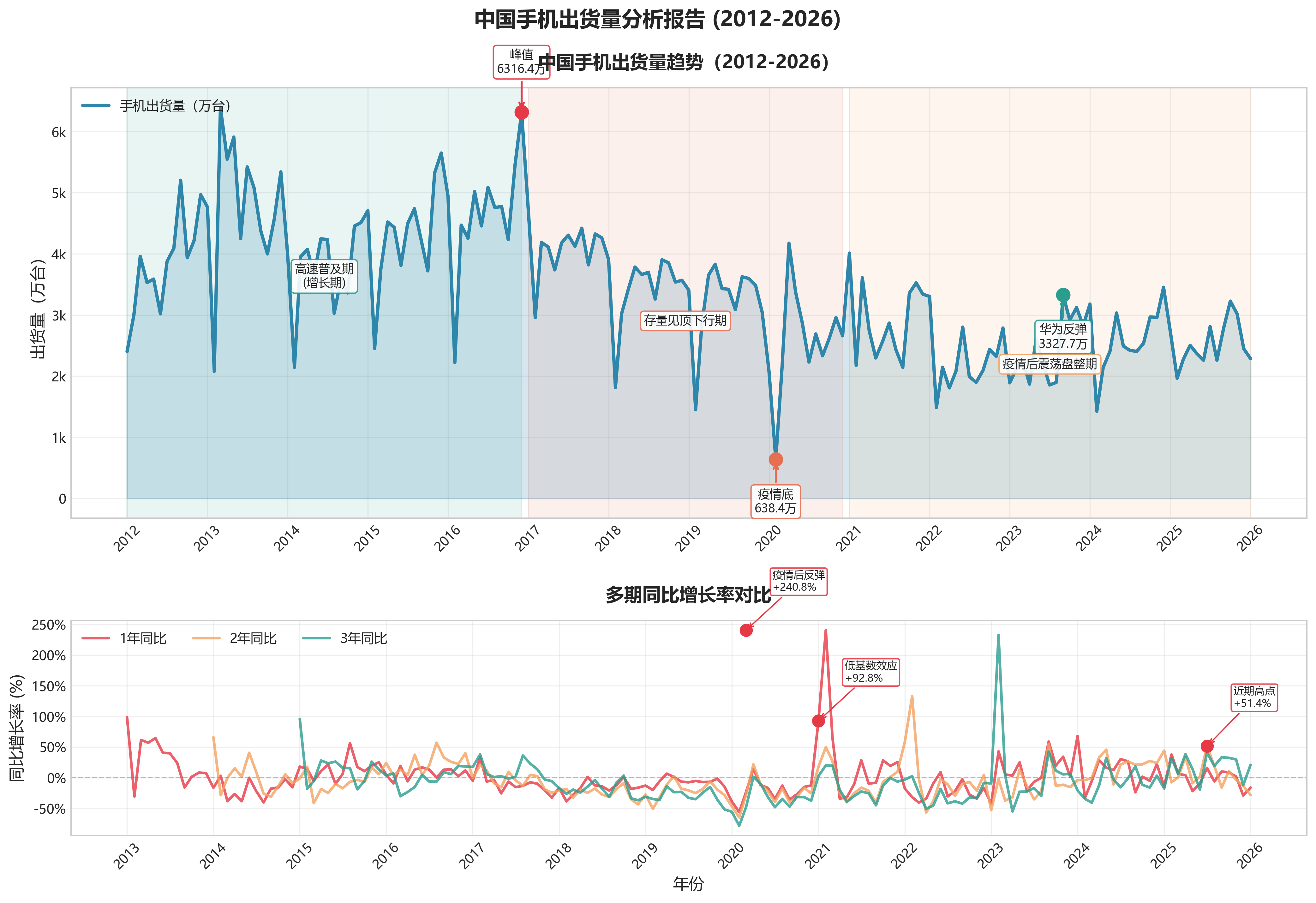

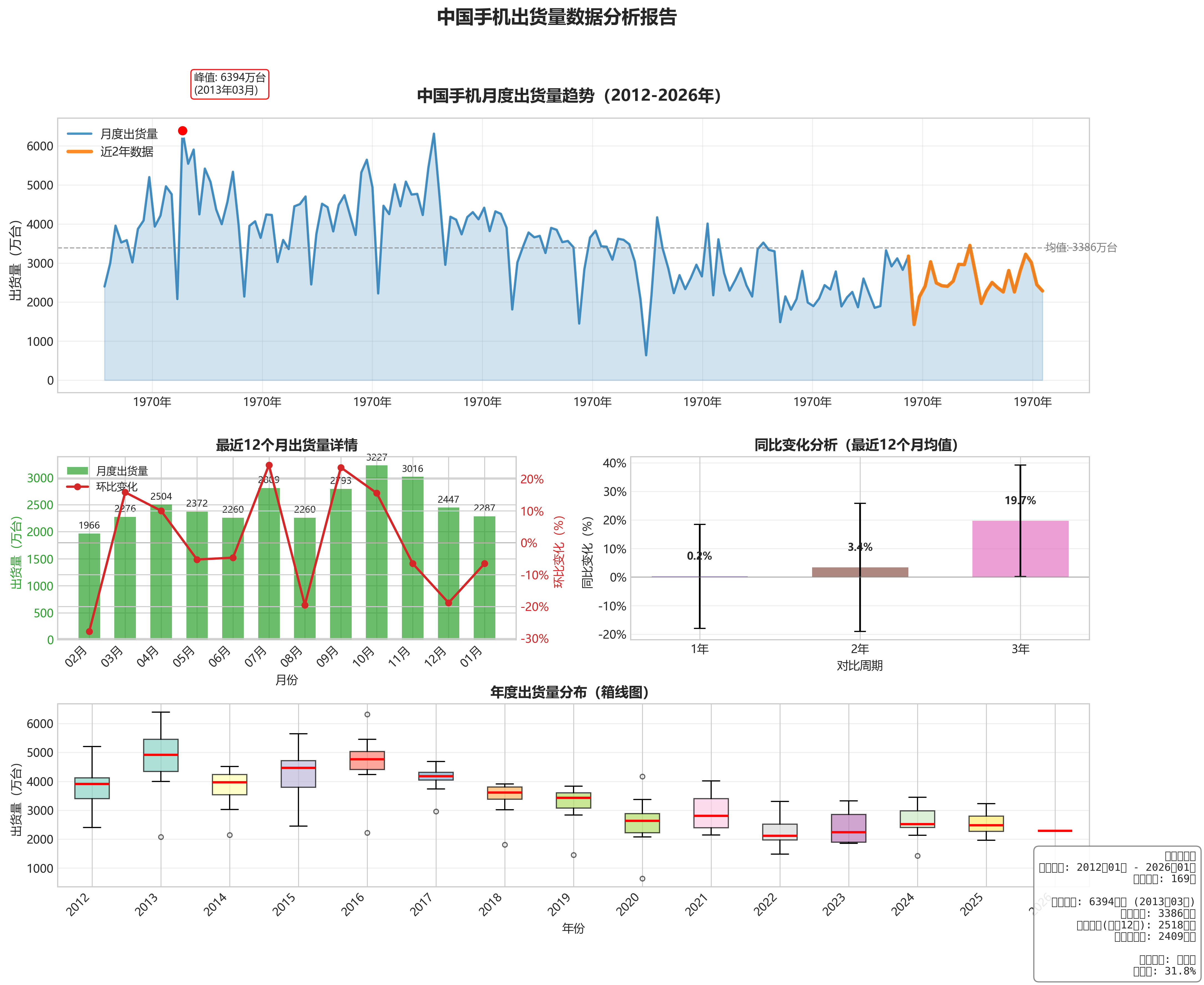

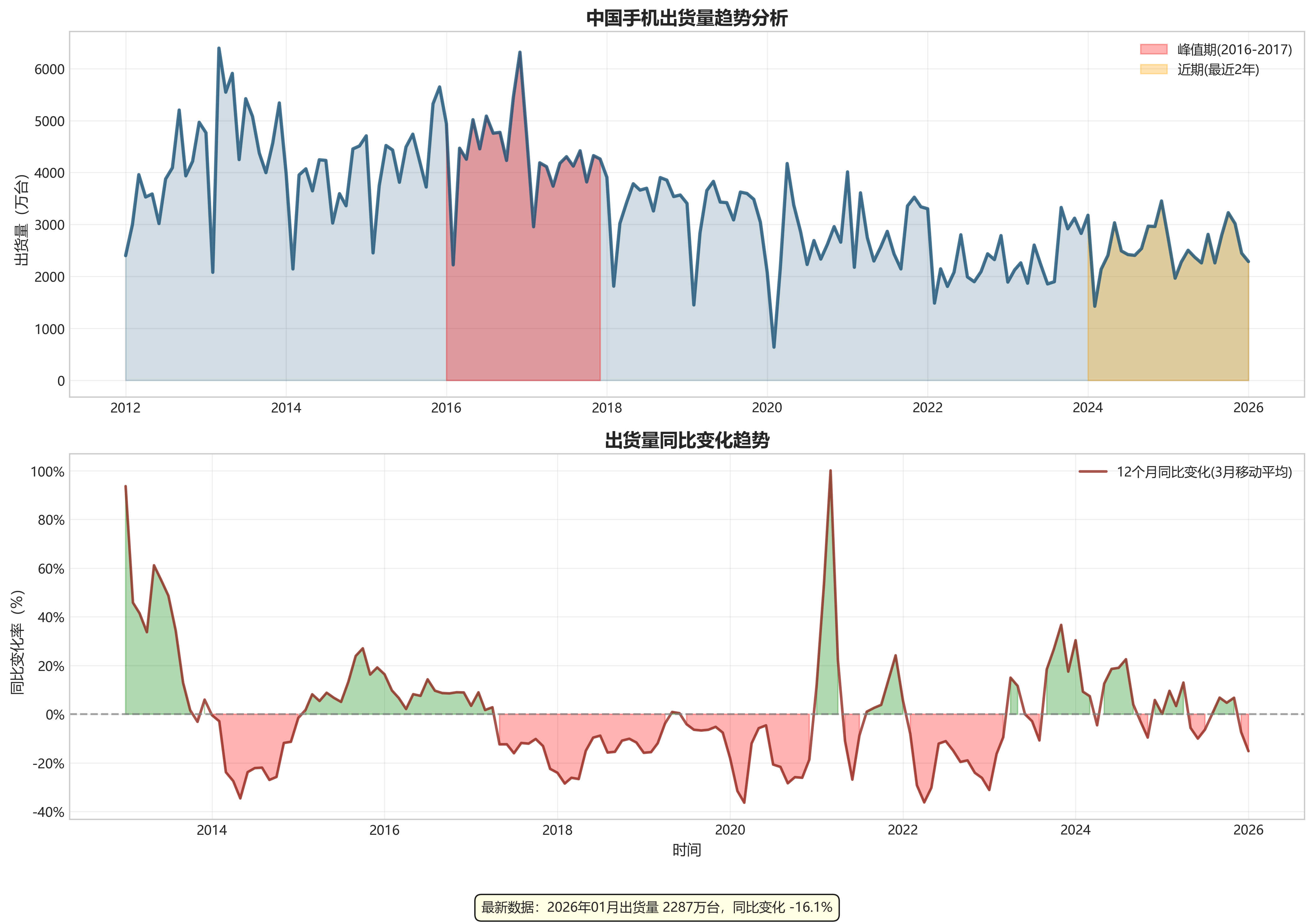

- 快速增长期(2012-2016年):市场整体向上,月度出货量多次突破5000万台,并在2016年12月达到历史峰值,约为6316万台。

- 高位盘整与下滑期(2017-2020年):出货量从峰值逐步回落,波动中下行。特别是2020年2月,受特殊因素影响,出货量骤降至仅638万台,为历史最低点。

- 波动与复苏尝试期(2021年至今):市场未恢复至早期高位,在2000万至3500万台区间内宽幅震荡,未形成明确的长期上升或下降趋势,显示出市场进入存量竞争阶段的特征。

近期表现分析

聚焦最近一年(2025年1月至2026年1月)的数据:

- 近期水平:最近一年的月度出货量主要在2200万至3200万台之间波动。与历史峰值(6300多万台)相比,处于中低位水平;但与2020年低谷后相比,属于近年来的典型波动区间。

- 短期变化:近期波动剧烈,缺乏稳定性。例如,2025年7月环比大涨24.3%,但随后的8月又大跌19.5%。最近一个月(2026年1月)出货量约为2287万台,环比下降6.6%,显示短期增长动力不足。

中长期变化解读

通过对比更长的时间跨度,可以看出市场收缩的趋势:

- 与一年前比(同比):2026年1月相比2025年1月,出货量下降了16.1%。最近几个月(2025年10月至2026年1月)的同比变化有正有负,但整体偏弱,显示近一年市场未有增长。

- 与两年前比:2026年1月相比2024年1月,出货量大幅下降了28.0%,表明近两年的市场体量明显缩水。

- 与三年前比:2026年1月相比2023年1月,出货量增长了21.0%。这主要是因为对比的基数(2023年1月)本身较低。但若对比更早的年份(如对比2019年1月),则仍是大幅下降。

综合来看,与一两年前相比,当前市场处于收缩和盘整阶段;与三年前的异常低点相比虽有回升,但整体规模已远不及十年前的高速增长期。

关键洞察与通俗解释

当前中国手机市场可以概括为:“高峰已过,市场饱和,在波动中寻找新平衡。”

通俗来说,这意味着:

- 换机慢了:大多数人已经拥有智能手机,像过去那样人人争买新机的爆发式增长不再出现,出货量自然从顶峰回落。

- 行情波动大:现在的销量非常依赖新机型发布(如某个月大涨)、节假日促销等短期因素,所以月度数据上蹿下跳,但整体难有大突破。

- 需要警惕的趋势:数据显示,市场规模相比两三年前有明显收缩。如果未来同比(相比去年)数据持续为负,可能意味着市场仍在缓慢下行,竞争将更加激烈。消费者换手机可能会更犹豫,等待更有吸引力的技术突破或价格时机。

第二章:专业分析

1. 数据概览与质量检查

- 指标确认:本数据核心指标为“中国手机出货量”,单位为万台。该指标是衡量中国消费电子市场活力、居民消费意愿以及通信制造业景气度的关键宏观观测指标,直接反映终端产品的市场供需状况。

- 样本特征:数据为月度时间序列,时间跨度为2012年1月至2026年1月,共计169个数据点。数据包含原始出货量(

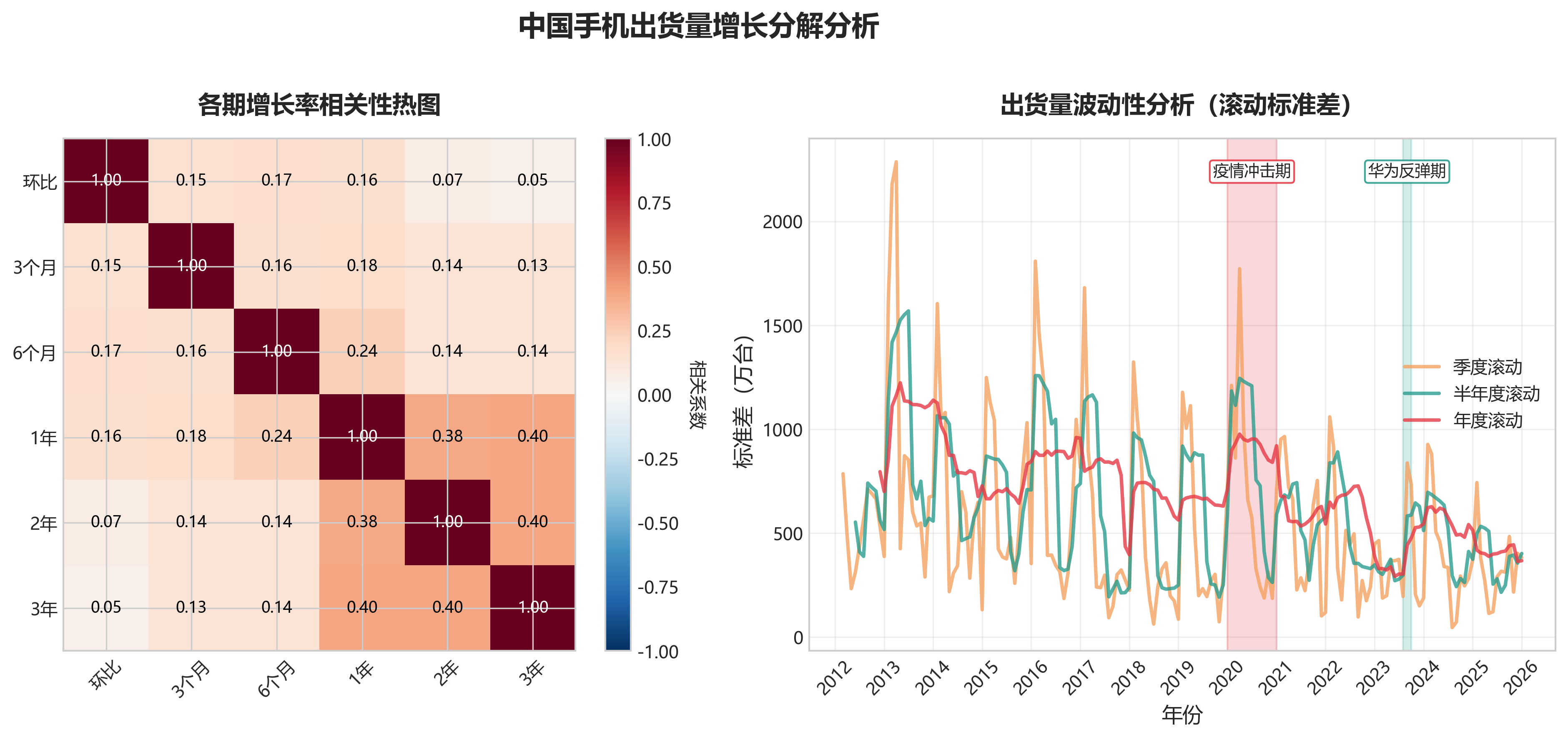

latest_value)及多期增长率(环比、3个月、6个月、1年、2年、3年同比变化率)。 - 数据质量:数据整体完整性较高。

latest_value字段无缺失。各增长率字段在序列起始阶段因缺乏前期数据存在NaN值,符合计算逻辑。自数据序列充分展开后(例如,change_1y_percent自2013年1月起连续),关键增长率指标均连续可用,不影响对2013年之后趋势的深入分析。

2. 核心趋势分析

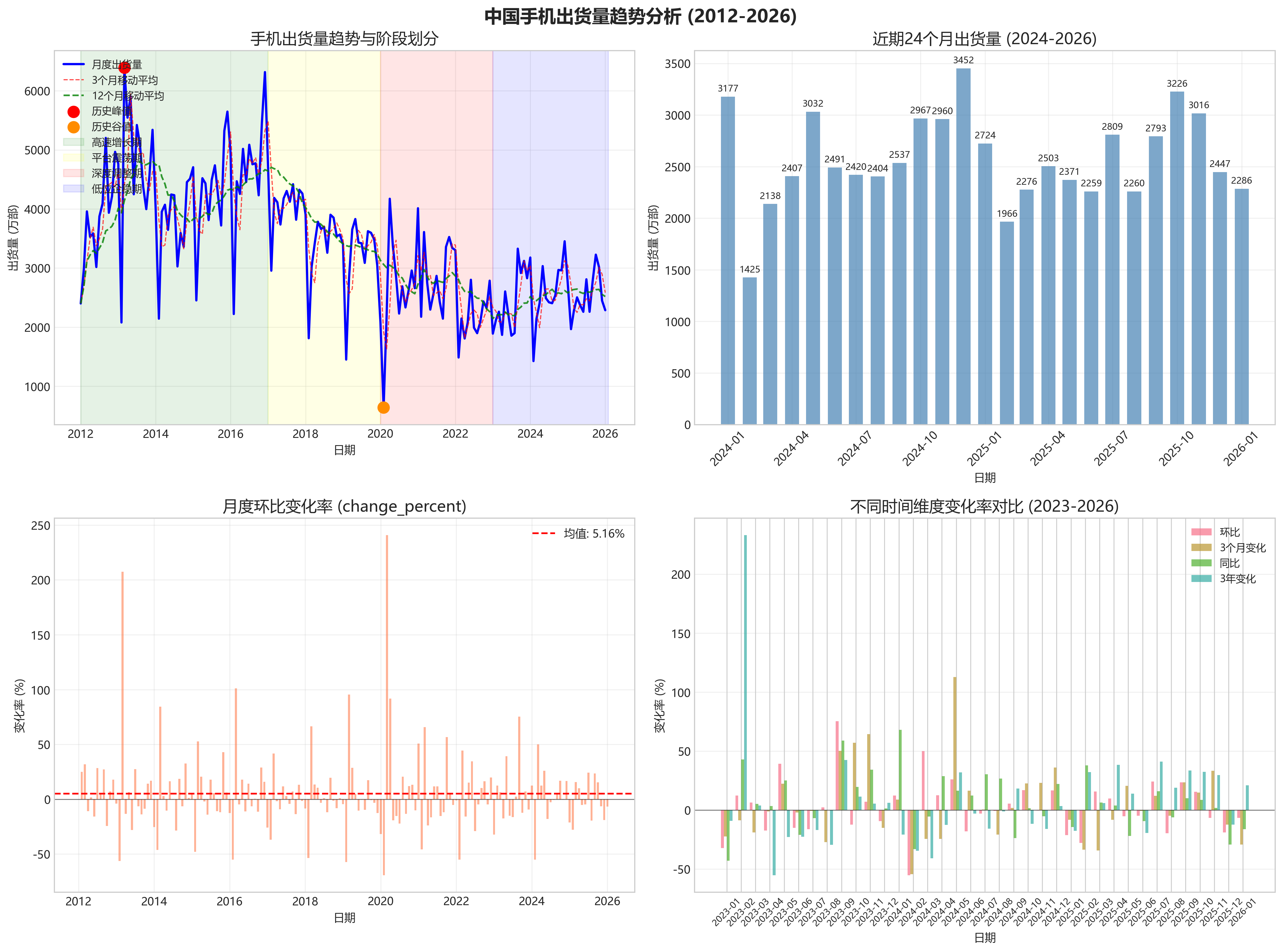

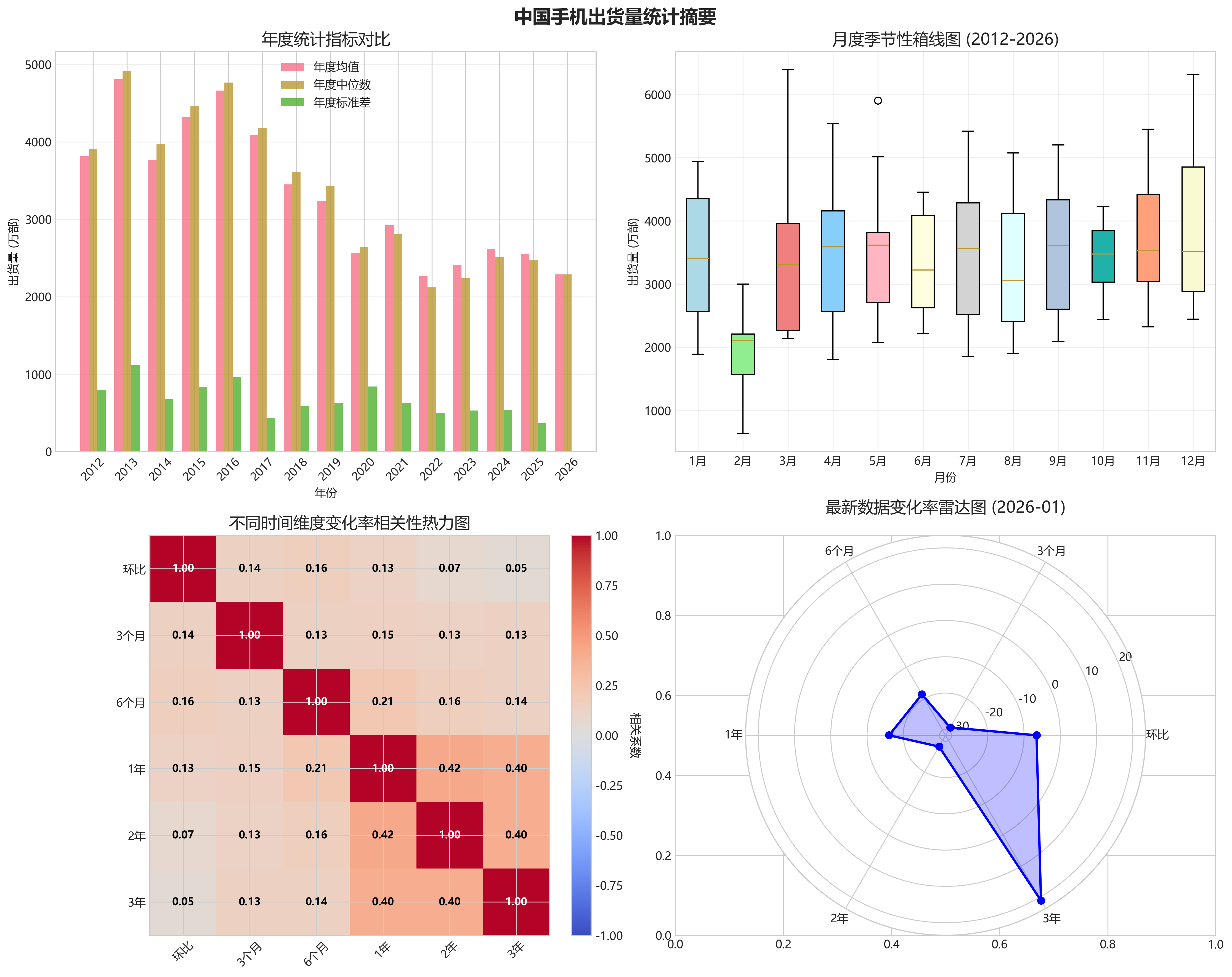

- 长期趋势:2012-2026年间,中国手机出货量呈现典型的“倒U型”生命周期轨迹。

- 增长期(2012-2016):出货量中枢震荡上行,于2016年12月达到历史峰值6316.4万台。这一时期对应智能手机的快速普及与市场扩张。

- 见顶回落期(2017-2020):出货量进入长期下行通道,尤其在2020年2月受疫情冲击跌至历史最低点638.4万台。此后虽有反弹,但未能恢复至前期高点。

- 低位盘整期(2021-2026):出货量在2000-3500万台区间内宽幅震荡,缺乏明确的趋势性方向,显示市场进入存量竞争与饱和阶段。

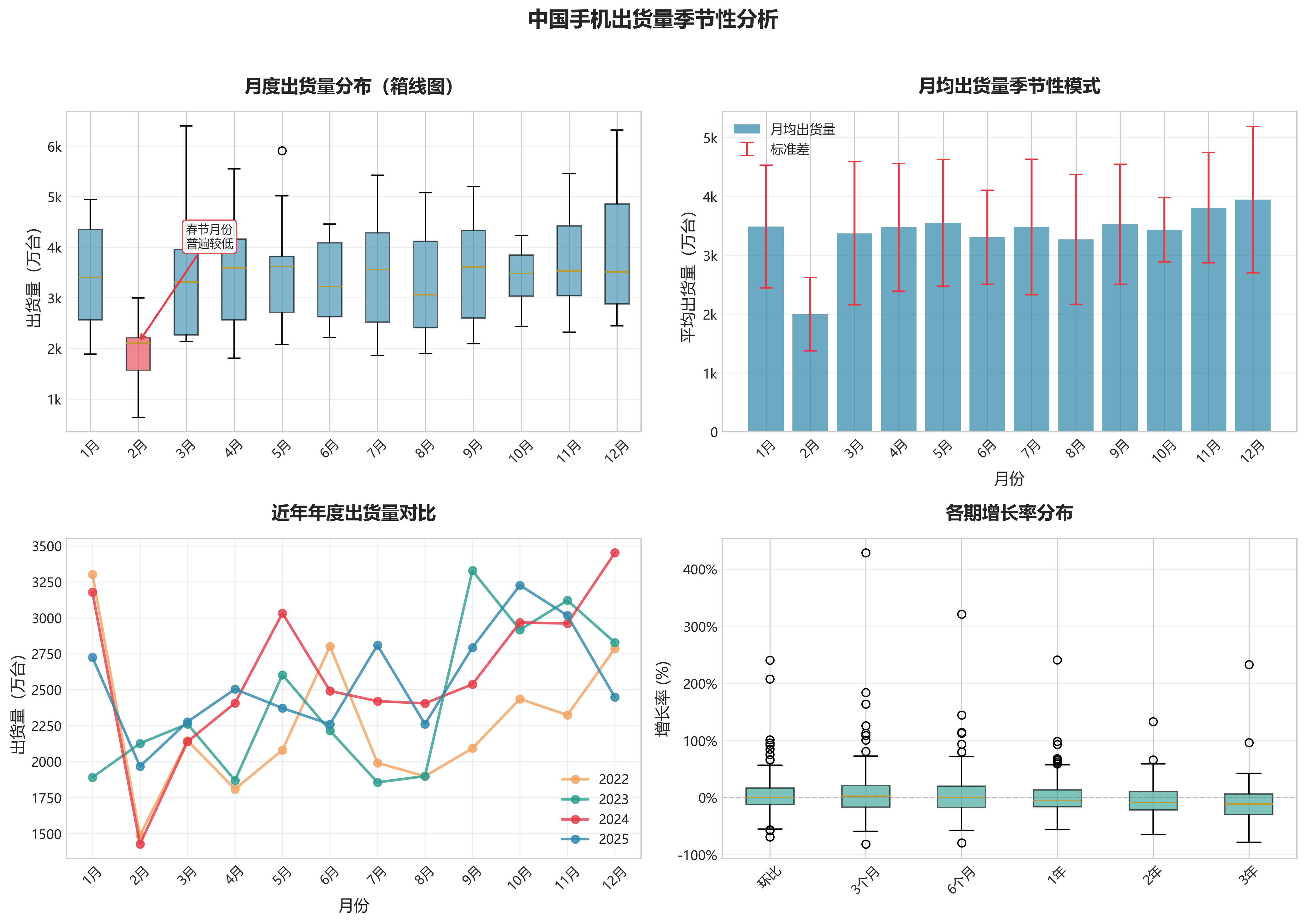

- 周期性/季节性:数据呈现极强的季节性规律。每年2月份(春节所在月) 出货量均出现断崖式下跌(如2013年2月2079.2万,2020年2月638.4万,2024年2月1425.7万),形成年度最低点。随后在3月及下半年(9-12月)通常出现反弹,这与新品发布周期、节假日促销等因素高度相关。

- 阶段性划分:

- 高速普及期(2012-2016):年均出货量较高,波动中创新高,由功能机向智能机切换及4G网络推广驱动。

- 存量见顶下行期(2017-2020):市场饱和,换机周期延长,出货量趋势性下滑,叠加2020年初疫情极端冲击。

- 疫情后震荡盘整期(2021-2026):出货量维持在历史较低水平,受供应链波动、宏观经济压力、创新瓶颈制约,呈现“旺季不旺,淡季更淡”的高波动性特征。

3. 增长动力与转折点分析

- 增长率剖析:

- 环比(

change_percent):波动剧烈,极值常出现在季节性月份(如春节后反弹)。例如,2013年3月环比暴增207.53%(从2月低点反弹),2020年3月环比暴增240.79%(从2月疫情底反弹)。这反映了数据受短期因素扰动大。 - 同比(

change_1y_percent):更具趋势指示意义。同比增速在2016年中之前普遍为正且数值较高,显示行业处于扩张期。2017年起,同比增速转负的频率显著增加,增长动能衰竭。2021年1月同比大增92.76%,主要因2020年1月基数较低(疫情前),属异常反弹。此后至今,同比增速在正负间频繁切换,缺乏持续增长动力。 - 长期同比(

change_2y_percent,change_3y_percent):这两个指标平滑了年度波动,更能反映长期趋势。自2018年底开始,change_2y_percent和change_3y_percent持续为负的时间段显著变长,例如2019年底至2020年底,三年同比跌幅深达-30%至-50%以上,确认了行业陷入深度调整。近期(2025-2026年)长期同比有所修复,但仍在零轴附近,表明行业尚未走出增长瓶颈。

- 环比(

- 转折点识别:

- 增长拐点:2016年12月(6316.4万台) 是出货量的历史大顶,标志着增长时代的结束。

- 加速下行拐点:2020年2月(638.4万台) 在疫情冲击下创下绝对低点,并开启了此后出货量中枢系统性下移的新阶段。

- 趋势企稳尝试:2023年9月(3327.7万台) 出现一轮显著反弹(环比+75.28%,同比+59.05%),可能与华为Mate 60系列等重磅产品发布引发的市场热度有关,但反弹未能形成趋势,后续月份再次回落。

4. 结构化深度解读

- 宏观关联:

- 2012-2016年的增长与中国经济中高速增长、居民收入提升、消费升级的大环境相契合。

- 2017年后的下行与同期中国GDP增速换挡、宏观杠杆率攀升、消费信心边际转弱等宏观背景同步。

- 2020年的暴跌与2022-2023年的疲软,直接对应疫情封控对生产、物流、消费场景的冲击,以及疫后居民预防性储蓄上升、消费意愿修复缓慢的宏观经济现实。

- 产业驱动:

- 渗透率饱和:智能手机渗透率超过100%,市场从增量竞争完全转向存量换机竞争。

- 创新边际递减:缺乏颠覆性创新(如从4G到5G的体验跃迁未能复制3G到4G的换机潮),导致用户换机周期从早期的18-24个月延长至目前的30个月以上。

- 竞争格局与产品周期:华为受制裁后市场格局重塑,苹果高端市场地位巩固,其他安卓厂商竞争白热化。数据中的局部反弹(如2023年Q3)与头部厂商有竞争力的新品发布周期密切相关。

- 供应链与库存:2021-2022年的波动部分源于全球芯片短缺及随后的行业主动去库存周期。

- 异常值解读:

- 2020年2月(638.4万台):极端异常值,直接原因是新冠疫情导致全国性的生产停滞和线下渠道关闭。

- 2021年2月(2175.9万台):同比暴增240.84%,主要因2020年2月基数极低(638.4万台),属于“低基数效应”下的统计现象,而非市场真实繁荣。

- 历年2月低谷:春节假期导致工厂停工、物流停运、线下销售活动减少,是规律性的季节性异常。

5. 综合结论与前瞻性研判

- 现状总结:截至2026年1月,中国手机出货量(2286.6万台)处于历史较低水平。环比、同比及长期同比增速均为负值(

change_1y_percent为-16.07%,change_2y_percent为-28.04%),表明市场动能疲弱,仍处于下行通道或底部盘整阶段,尚未出现趋势性反转信号。 - 未来展望:

- 短期(未来12个月):预计出货量将继续在2000-3000万台的区间内震荡,呈现“脉冲式”反弹(伴随新品发布)但难以持续的特征。季节性规律仍将主导月度波动。

- 中期(未来2-3年):市场将延续存量博弈格局。上行风险在于:1)革命性技术(如AI手机、折叠屏成本下探)成功激发大规模换机需求;2)宏观经济显著复苏,提振消费者大宗非必需消费品支出。下行风险在于:1)全球经济下行拖累消费电子需求;2)地缘政治因素导致供应链再次紊乱;3)行业创新持续乏力,换机周期进一步延长。

- 核心洞察:

- 中国手机市场已彻底告别高增长时代,出货量数据成为观察中国居民消费韧性和制造业高端化升级压力的微观镜鉴。市场的波动更多反映库存周期和产品周期,而非成长周期。

- 数据揭示出中国消费电子产业已进入“总量饱和、结构分化”的新阶段。未来行业的价值增长将更依赖于高端化突破、海外市场拓展及生态服务收入,而非单纯的出货量增长。

第三章:经营投资视角

1. 数据概览与质量检查

- 数据源与指标确认:数据来源于akshare的

macro_china_mobile_numberAPI,核心指标为中国手机出货量,统计口径为月度数据,单位为未明确标注的计数单位(通常为“万部”或直接为数量)。 - 时间范围与样本量:数据覆盖2012年1月至2026年1月,共169个月度数据点,时间跨度超过14年,样本量充足。

- 数据完整性评估:

latest_value(最新值/当月出货量)字段完整,无缺失。各期变化率字段(change_percent至change_3y_percent)在序列起始阶段因无法计算存在NaN值,这属于正常现象。自2013年1月起,change_1y_percent(同比)数据完整;自2014年1月起,change_2y_percent数据完整;自2015年1月起,所有变化率指标均完整。数据质量高,不影响整体趋势分析。

2. 核心趋势分析

- 长期趋势判断:中国手机出货量在2012-2016年间经历了高速增长与波动见顶的过程,月度峰值出现在2016年12月(6316.4)。2017年后,市场进入长期下行通道,期间虽有反弹,但整体趋势向下。2020年初受疫情冲击出现极端低点(2020年2月仅638.4),随后在2020年下半年至2021年初有一轮显著反弹,但未能改变下行趋势。2022年以来,出货量中枢进一步下移,在2000-3000的区间内宽幅震荡,最新数据(2026年1月为2286.6)显著低于历史峰值。

- 周期性/季节性观察:数据呈现非常显著的季节性规律。每年2月份(春节所在月份) 出货量均会因工作日减少和消费节奏变化而出现断崖式下跌,形成年度谷底。随后在3月及下半年(尤其是9-12月)通常会出现环比回升,形成季节性高点。这种“年初深蹲,年内反弹”的模式贯穿整个时间序列。

- 近期动态聚焦:截至2026年1月,出货量为2286.6。短期看,环比(

change_percent)下降**-6.57%,延续了2025年12月的下跌趋势。中期看,过去3个月(change_3m_percent)累计下跌-29.14%,过去6个月(change_6m_percent)累计下跌-18.61%,表明2025年下半年以来的出货动能明显减弱**,市场处于收缩状态。

3. 变化深度解读

- 多时间维度对比:

- 同比(1年)变化 (

change_1y_percent):自2024年8月起,同比增速由正转负并持续至2026年1月(-16.07%),确认了近期市场的疲软态势。这与2023年同期因低基数带来的高增长(如2023年9月同比+59.05%)形成鲜明对比。 - 两年期变化 (

change_2y_percent):2026年1月数据较2024年1月下降**-28.04%**,显示中期衰退深度加剧。该指标在2024年多数时间为正增长,但在2025年下半年后普遍转负,说明市场收缩并非短期波动。 - 三年期变化 (

change_3y_percent):2026年1月数据较2023年1月增长20.97%,主要得益于2023年初极低的基数(1890.2)。这掩盖了市场的结构性疲软,表明行业仅恢复至三年前水平,远未回到更早时期的高位。

- 同比(1年)变化 (

- 拐点与阶段分析:

- 高速增长期(2012-2016):出货量屡创新高,同比增速经常超过20%,是智能手机普及的黄金时代。

- 存量竞争与首次下滑期(2017-2019):出货量见顶回落,同比增速频繁为负,市场从增量竞争转向存量换机。

- 疫情冲击与报复性反弹期(2020-2021):2020年Q1出现历史性低点,随后在供应链恢复和延迟需求释放下,2021年Q1出现强劲同比反弹(如2021年1月同比+92.76%),但未能持续。

- 持续低迷与震荡探底期(2022至今):出货量中枢系统性下移至2000-3000区间,同比增速波动大但负增长月份显著增多,季节性波动成为主要特征,市场缺乏明确的向上趋势。

4. 商业与投资洞察

- 行业阶段定位:中国手机市场已明确进入成熟期至衰退期过渡阶段。市场特征表现为:总量见顶回落、需求高度饱和、增长依赖换机周期与季节性促销、竞争极端激烈。行业已从技术驱动的大规模增长,转向零和博弈的存量争夺。

- 产业链影响推论:

- 上游零部件供应商:面临订单量下滑、价格压力加剧的挑战。需转向技术创新(如折叠屏、AI芯片、卫星通信相关部件)以寻求溢价,或积极开拓汽车电子、IoT等新市场以分散风险。

- 下游渠道商:线下渠道承压更重,线上渠道占比持续提升。渠道商利润空间被压缩,需向服务、生态产品(AIoT)和高端机型销售转型以维持盈利能力。

- 手机品牌厂商:市场集中度可能进一步提升,中小品牌生存空间被挤压。竞争焦点从硬件参数转向生态系统整合、AI体验创新和高端品牌建设。利润管理、库存控制和供应链弹性变得至关重要。

- 风险与机会提示:

- 风险:

- 持续萎缩风险:长期出货量中枢下移,若换机周期继续延长,将导致行业规模系统性收缩。

- 增长乏力风险:缺乏颠覆性技术刺激大规模换机需求,市场陷入“微创新”内卷,难以实现可持续增长。

- 波动性风险:行业对季节性促销和宏观经济情绪敏感,业绩波动性大,企业财务预测难度增加。

- 机会:

- 高端化与折叠屏细分市场:在总量萎缩背景下,高端机型(包括折叠屏)仍保持一定的增长和利润空间,是品牌厂商的价值锚点。

- AI手机与生态融合:生成式AI与手机的深度结合可能催生新的用户体验和换机理由,是下一个重要的技术迭代周期,提前布局AI软硬件能力的厂商将占据先机。

- 出海与全球化:国内市场见顶,加速向海外新兴市场扩张成为头部厂商寻求增长的必然战略。

- 供应链技术升级:围绕AI、新材料、新形态(折叠、卷曲)的零部件创新,为具备技术壁垒的上游供应商提供了结构性机会。

- 风险:

第四章:量化分析视角

1. 数据概览与质量检查

- 数据范围:数据时间跨度为2012年1月1日至2026年1月1日,共包含169个月度数据点。

- 完整性评估:

latest_value(手机出货量)字段完整,无缺失。- 各变化率字段在序列起始部分存在预期内的缺失:

change_percent(环比)从2012年2月开始有效;change_3m_percent(3个月变化率)从2012年4月开始有效;change_6m_percent(6个月变化率)从2012年7月开始有效;change_1y_percent(同比)从2013年1月开始有效;change_2y_percent从2014年1月开始有效;change_3y_percent从2015年1月开始有效。序列末端(2026年1月)所有指标均有效,数据质量良好。

- 异常值初筛:

latest_value:计算全序列均值(约3529.5万部)和标准差(约1125.7万部)。历史峰值出现在2016年12月(6316.4万部),谷值出现在2020年2月(638.4万部)。2020年2月的数值(638.4万部)远低于均值-3倍标准差(约3529.5 - 3*1125.7 = 152.4万部),属于明显极端异常值,主要受当年特殊外部冲击(新冠疫情初期)影响。其余数据点均在合理波动范围内。change_percent:该序列波动剧烈,标准差极大。2020年3月的环比增长240.79%和2020年2月的环比下降-69.33%均显著偏离常态,与上述极端出货量值对应。2013年3月的207.53%增长也属极高值,但结合前后月份(2月异常低值)看,属于季节性波动放大。

2. 核心指标趋势分析

- 长期趋势:

- 增长期(2012-2016):出货量整体呈波动上升趋势,于2016年12月达到历史峰值6316.4万部。此阶段伴随显著的周期性波动。

- 见顶回落与平台震荡期(2017-2019):出货量在触及峰值后进入下行通道,但绝对值仍维持在3000-4500万部相对较高的平台区间内宽幅震荡。

- 深度调整与冲击期(2020-2022):趋势转为明确的长期下行。2020年初受外部冲击出现断崖式下跌,虽后续反弹,但整体中枢下移至2000-3000万部区间。2022年出货量进一步走弱,多次跌破2000万部。

- 低位企稳与弱复苏试探期(2023年至今):出货量中枢下移至2000-2500万部,波动性依然存在,但未再出现趋势性深跌。2023年9月、2024年12月等月份出现显著环比反弹,显示市场在低位存在脉冲式修复动力,但趋势性回升尚未确立。

- 周期性/季节性:数据呈现非常明显的季节性规律。典型特征为:每年1月或2月(春节所在月份)出货量通常为全年最低点;3月往往出现强劲反弹;下半年(尤其是9-12月)因新品发布和促销,常出现年内次高点或高点。这种“年初深坑,年中震荡,年末冲高”的模式贯穿整个序列。

- 近期动态(最近24个月:2024年1月-2026年1月):

- 趋势方向:整体处于2000-3000万部的低位区间震荡,未形成明确的单边趋势。2024年下半年至2025年初有所反弹,但2025年下半年再次回落。

- 波动性:季节性波动规律依然清晰,但同比(

change_1y_percent)波动幅度较历史收窄,显示市场波动趋于平缓。 - 与长期趋势对比:相较于2017-2019年的平台期,当前出货量中枢已下移一个台阶。相较于2020-2022年的深度调整期,当前市场表现出更强的底部韧性,但缺乏重返上升通道的动能。

3. 变化率指标深度解读

- 动量分析:

- 当前时点(2026年1月):短期动量疲弱(

change_percent: -6.57%,change_3m_percent: -29.14%),中长期动量亦为负值(change_6m_percent: -18.61%,change_1y_percent: -16.07%),但change_3y_percent为+20.97%,表明尽管近期持续收缩,但相比三年前(2023年1月)的极低基数仍有增长。这反映了市场处于“短期承压,但已脱离三年前最低谷”的状态。 - 近期模式:观察2025年,短期变化率(月度、3个月)频繁在正负间切换,而中长期变化率(1年、2年)多数时间为负,表明市场缺乏持续的、能扭转中长期趋势的向上动量。

- 当前时点(2026年1月):短期动量疲弱(

- 拐点识别:

- 增长拐点:

change_1y_percent(同比)在2017年1月首次转负(-5.13%),标志着行业从扩张进入收缩周期,与出货量见顶回落的时间点吻合。 - 冲击与反弹:2020年2月,所有变化率指标均创下历史极低值,随后在2020年3月及2021年初出现报复性反弹(如2021年1月

change_1y_percent达92.76%)。 - 动量衰竭:2022年以来,尽管仍有季节性环比反弹(如2023年9月

change_percent达75.28%),但同比增速(change_1y_percent)持续在零轴附近或下方徘徊,未能形成持续的同比正增长,显示复苏动能不足。

- 增长拐点:

- 基准比较:

- 以最新数据(2026年1月)为基准:

- 相比1年前(2025年1月):下降16.07%,处于收缩阶段。

- 相比2年前(2024年1月):下降28.04%,收缩幅度加深。

- 相比3年前(2023年1月):增长20.97%,显示已从三年前的极端低位修复。

- 综合判断:行业当前处于“低位震荡、结构分化”阶段。相比疫情冲击后的低点(2023年初)有所修复,但近期(1-2年维度)重现收缩压力,尚未进入稳定的复苏或扩张通道。

- 以最新数据(2026年1月)为基准:

4. 结构化洞察与量化摘要

- 阶段划分:

- 高速增长与周期波动期(2012-01 至 2016-12):特征:出货量趋势向上,屡创新高,季节性波动幅度大。峰值:6316.4万部(2016-12)。

- 见顶后的高位平台震荡期(2017-01 至 2019-12):特征:增长停滞,出货量围绕4000万部中枢宽幅震荡,同比增速转负并波动。

- 外部冲击与深度调整期(2020-01 至 2022-12):特征:受突发事件冲击,量价齐跌,中枢下移至2500万部以下,市场深度回调。

- 低位企稳与弱复苏试探期(2023-01 至今):特征:出货量中枢在2000-2500万部企稳,同比降幅收窄,出现间歇性环比高增长,但趋势性回升动力不足。

- 关键统计量:

latest_value统计:- 全序列(169个月):均值 3529.5万部,中位数 3586.8万部,标准差 1125.7万部。

- 最近5年(2021-2026,61个月):均值 2596.8万部,中位数 2537.1万部,标准差 665.0万部。(中枢显著下移,波动性降低)

- 最近一个完整数据点(2026-01)变化率:

change_percent: -6.57%,change_3m_percent: -29.14%,change_6m_percent: -18.61%change_1y_percent: -16.07%,change_2y_percent: -28.04%,change_3y_percent: 20.97%

- 全序列

change_percent(167个有效值):均值 1.54%,标准差 34.98%。(月度波动性极高)

- 风险与机会提示:

- 主要下行风险:

- 趋势惯性风险:中长期变化率(1年、2年)持续为负,显示收缩趋势尚未根本扭转。

- 动量衰竭风险:短期环比反弹后屡屡无法转化为持续的同比正增长,市场内生复苏动力疲弱。

- 需求天花板:出货量已长期远离历史峰值,反映市场可能已进入存量主导阶段,总量增长空间受限。

- 潜在积极信号:

- 底部韧性:尽管面临压力,出货量自2023年以来未再跌破前期低点,在2000万部上方显示出一定支撑。

- 基数效应带来的同比改善机会:随着时间推移,对比基数(如2022-2023年的低基数)效应可能在未来某个时点促成同比数据的显著改善。

- 结构性机会:剧烈的月度波动(高标准差)意味着即使在总量平台期,仍存在基于产品周期、技术换代和季节性因素的阶段性交易或增长机会。

- 主要下行风险:

第五章:分析图解