中国物流景气指数

目录

第一章:解读

-

数据概览

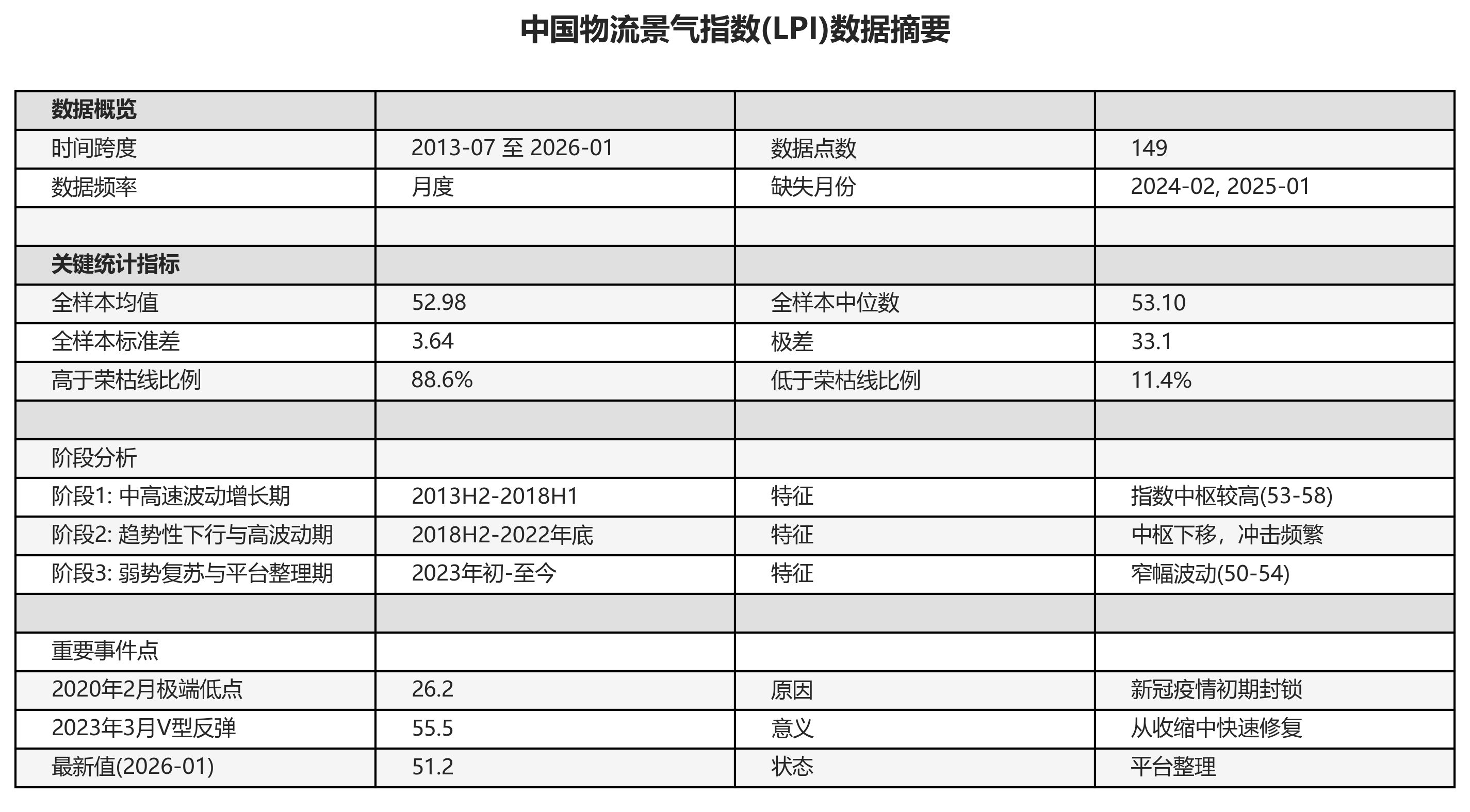

- 数据时间范围从 2013年7月 到 2026年1月。

- 共包含 149个 月份的数据点。

- 物流景气指数的关键分界线是 50。这通常被称为“荣枯线”。指数高于50,表示物流行业总体处于扩张状态,业务活动活跃;指数低于50,则表示行业总体处于收缩状态,业务活动放缓。

-

整体趋势分析

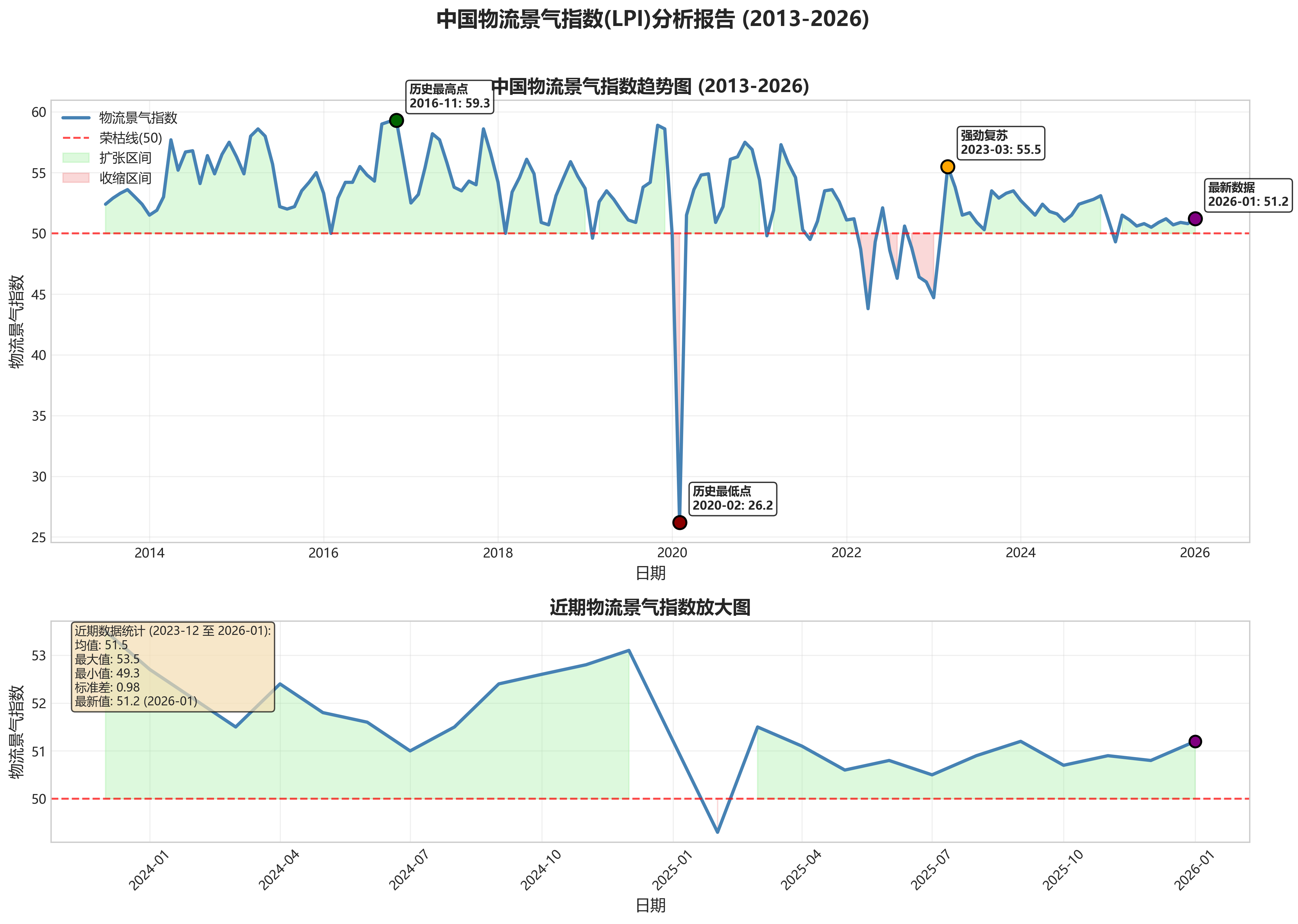

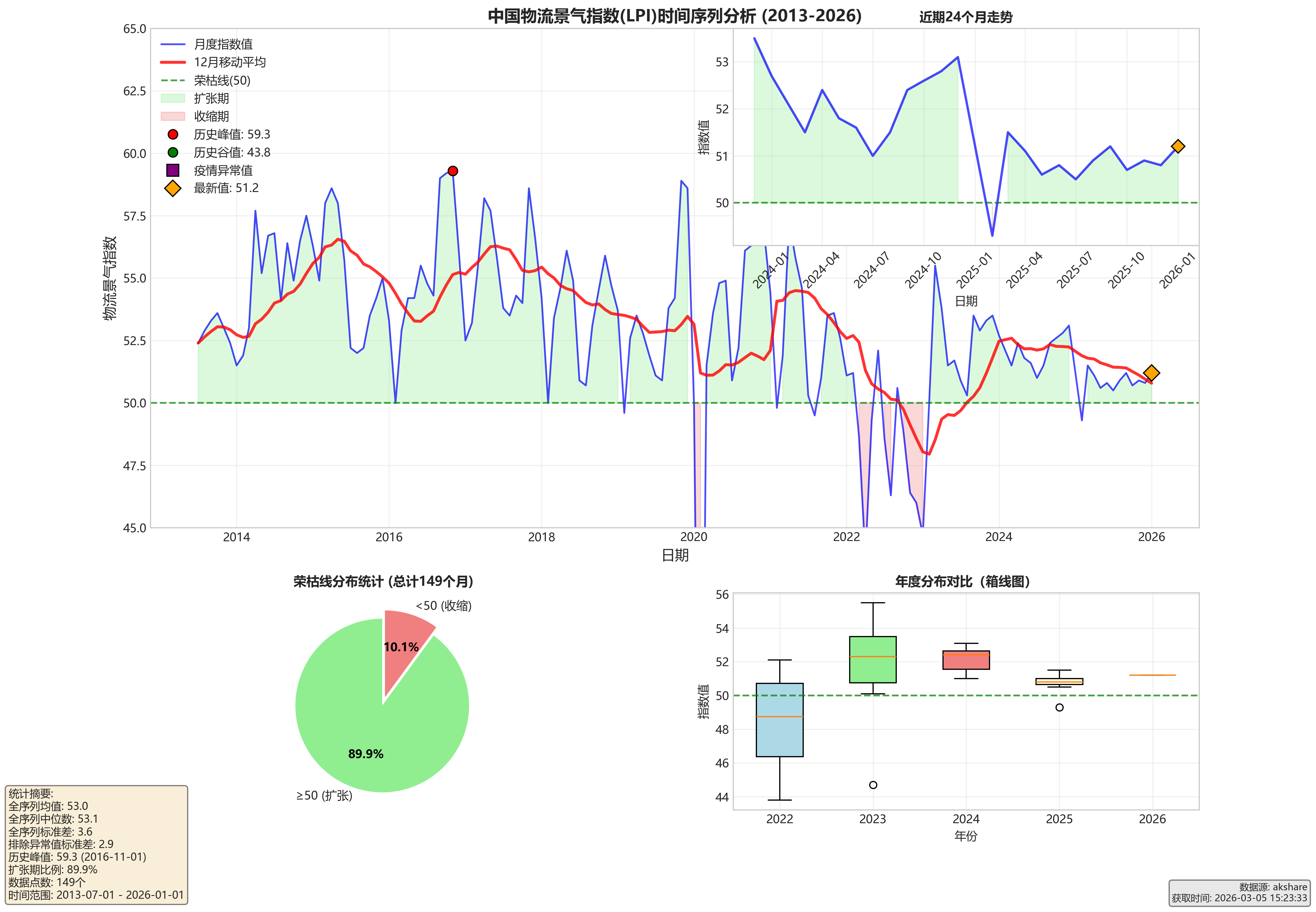

- 从2013年至今,中国物流景气指数呈现宽幅区间震荡的态势,并未显示出单一的长期上升或下降趋势。指数大部分时间在50荣枯线以上运行,表明行业多数时期处于扩张区间。

- 最高值出现在 2016年11月,指数为 59.3。

- 最低值出现在 2020年2月,指数为 26.2。这是一个极端异常值,主要受当时特殊公共卫生事件影响。

-

近期表现与当前状态

- 聚焦最近12个月(2025年2月至2026年1月)的数据,指数在 49.3 至 51.5 之间窄幅波动,且绝大多数月份(11个月)的指数值在 50.5 至 51.5 之间。

- 近期走势表现为紧贴荣枯线、非常平稳的微弱扩张状态,没有出现大幅起落。

- 最新数据点为 2026年1月,指数值为 51.2。这表示在最新统计月份,中国物流业处于微弱扩张状态。

-

关键波动点识别

- 2020年2月:指数从1月的49.9暴跌至26.2,单月下降23.7点,是数据期内最剧烈的收缩。

- 2020年3月:指数从2月的26.2强劲反弹至51.5,单月上升25.3点,快速回升至荣枯线上方。

- 2022年3-4月:指数从3月的48.7显著下降至4月的43.8,连续两个月处于收缩区间,且4月为近年(除2020年2月外)的低点。

- 2023年2-3月:指数从2月的50.1大幅跃升至3月的55.5,单月上升5.4点,显示出一轮强劲的复苏。

- 2016年9-11月:指数从8月的54.3连续攀升至11月的59.3,达到历史峰值,期间扩张势头强劲。

-

通俗总结

- 过去十多年,中国物流业虽然经历过几次大的波折,但大部分时间都处于“生意还不错”的扩张状态。

- 目前,物流业处于一种“不温不火”的平稳状态,比“不好”稍微好一点,但也没有特别火爆的增长势头。

第二章:专业分析

1. 数据概览与质量检查

- 时间跨度与频率:数据覆盖时间为2013年7月至2026年1月,共149个数据点。数据频率为月度,但存在个别月份数据缺失(如2024年2月、2025年1月)。

- 数据质量:

- 缺失值:存在两处明显缺失,分别为2024年2月和2025年1月。这可能导致在分析季节性模式或计算连续增长率时出现偏差,但在整体趋势判断上影响有限。

- 异常值:2020年2月数据为26.2,显著低于序列中其他所有观测值(次低值为2022年4月的43.8)。这明显对应新冠疫情初期全国性封锁对物流活动的极端冲击,属于可解释的极端事件值,而非统计错误。在分析整体趋势和周期时,需注意此点对均值等统计量的影响。

2. 趋势分析

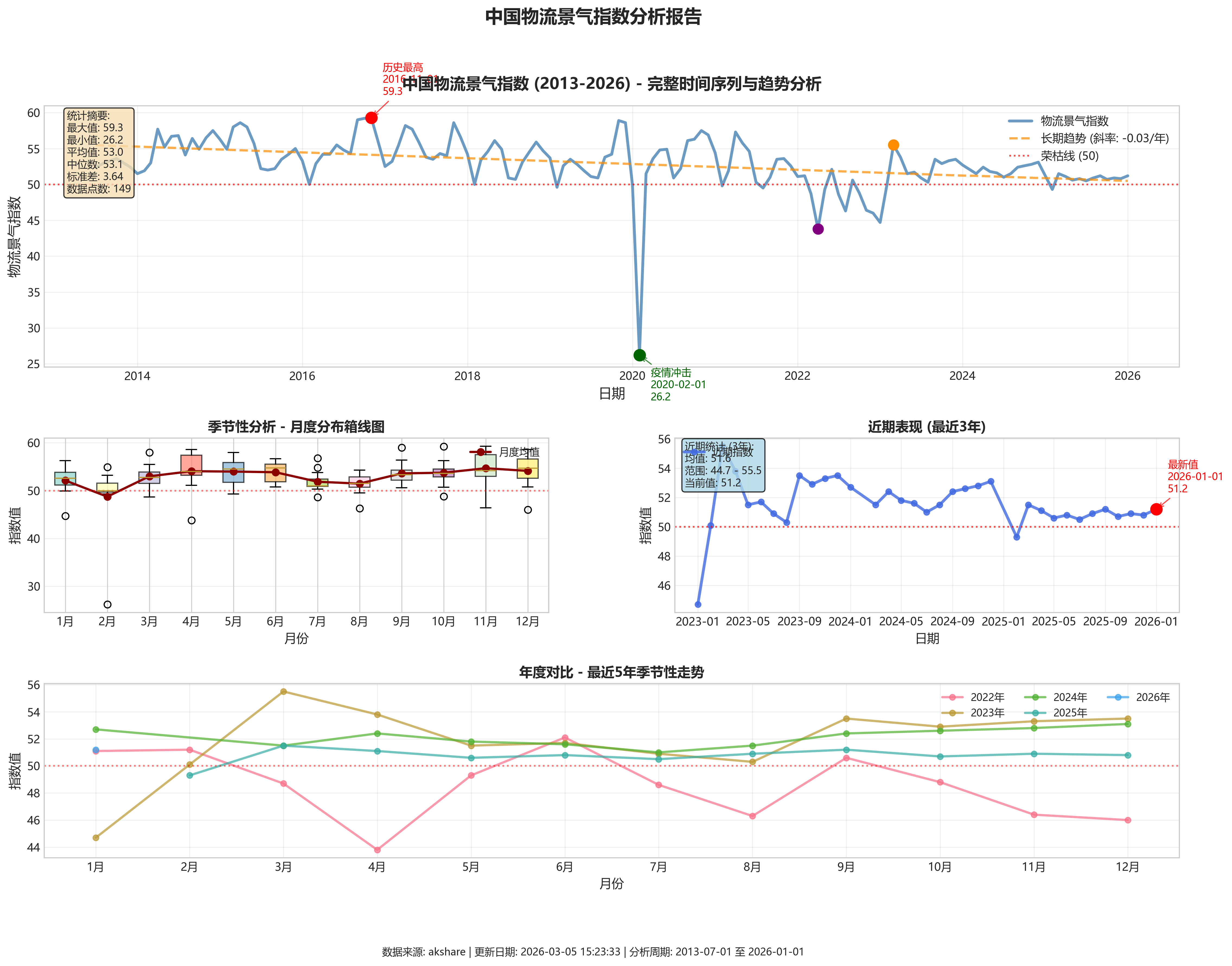

- 长期趋势:纵观整个序列,中国物流景气指数(LPI)呈现“先升后降,近期趋稳”的态势。以2018-2019年为界,前期整体中枢较高;之后中枢下移,波动加剧。

- 阶段性分析:

- 中高速波动增长期(2013H2-2018H1):指数中枢较高,多数月份运行于53-58区间,期间出现多次冲高(如2014年底、2016年底、2017年底)。

- 趋势性下行与高波动期(2018H2-2022年底):指数中枢明显下移。期间叠加了中美贸易摩擦(2018-2019)、新冠疫情(2020年初的深坑及后续扰动)以及2022年疫情严格管控等多次冲击,导致数据在荣枯线上下宽幅震荡,低点频现(2020年2月、2022年4月、2022年底)。

- 弱势复苏与平台整理期(2023年初至今):自2023年3月强劲反弹后,指数进入一个新的、更低的中枢平台(约50-54之间),呈现窄幅波动、趋势性不强的特征。

3. 波动性与周期性观察

- 波动特征:序列波动性显著。2018年之前,波动多发生在景气区间内(53以上);2018年之后,波动频繁穿越荣枯线(50),波动幅度和频率均增加,显示行业受外部冲击的敏感性提升。

- 周期性提示:

- 季节性:存在较明显的季节性规律。每年2月份(春节所在月份) 指数极易出现低点(如2016、2018、2019、2021、2022、2025年2月),多数低于荣枯线。每年3-4月及9-11月 常出现季节性回升,可能与生产旺季、“金九银十”消费旺季及电商大促前的备货有关。

- 商业周期迹象:数据与宏观经济周期及重大事件关联紧密。例如,2015-2016年的经济下行压力、2018年起的贸易摩擦、2020年以来的疫情周期,都在指数上留下了清晰的“疤痕”。

4. 关键水平与阈值分析

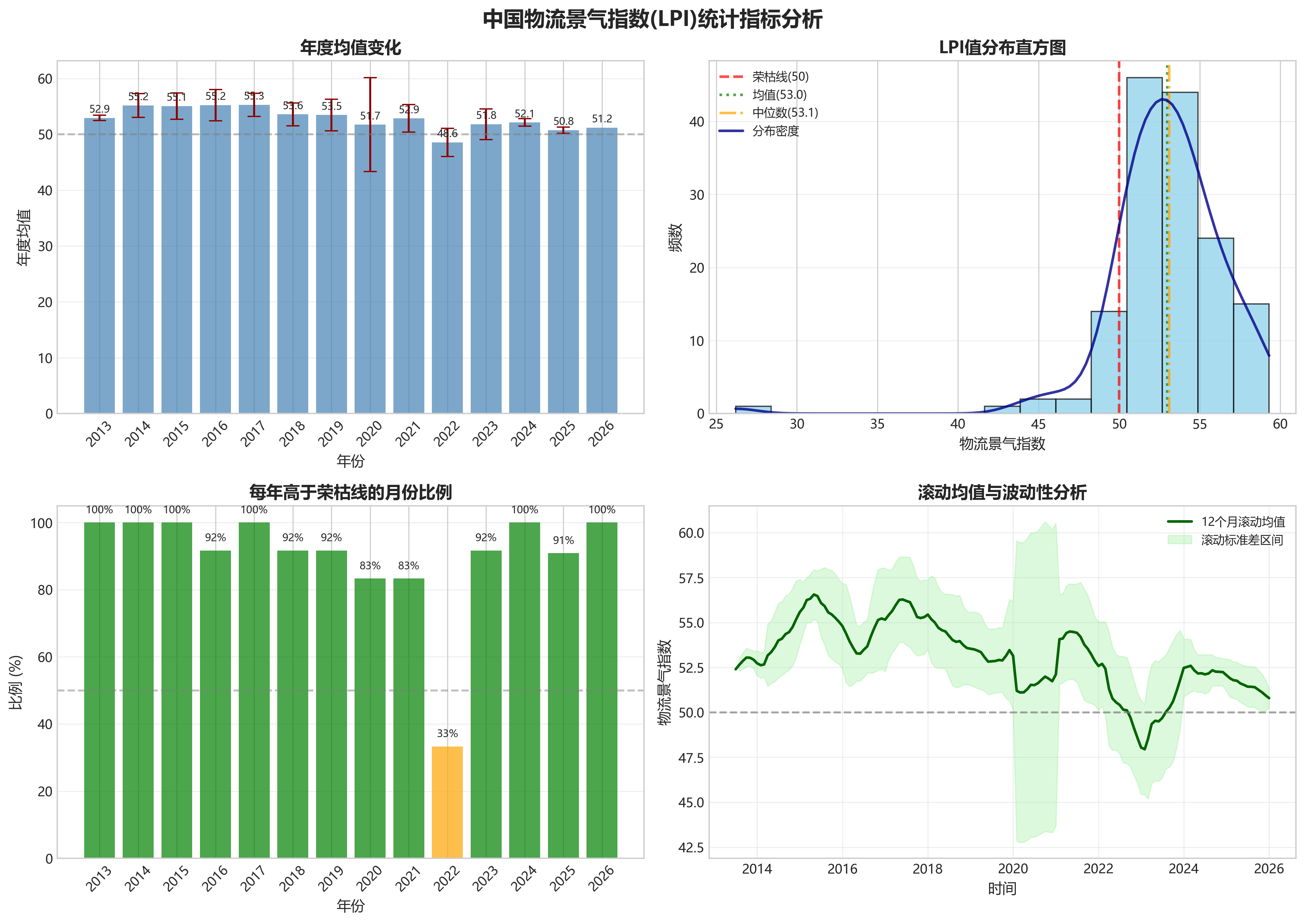

- 中心趋势:全样本均值约为52.8,中位数约为53.0。两者均略高于荣枯线(50)。

- 荣枯线分析:

- 分布:在149个数据点中,约有110个月(占比约74%)位于荣枯线(50)以上,表明在研究期内大部分时间物流行业处于扩张区间。

- 显著景气期:2014年4月至2018年6月期间,指数持续运行于50以上,是持续时间最长的高景气阶段。

- 显著收缩期:主要集中出现在几个特定时期:2020年2月(疫情封锁)、2022年4月(区域性封锁)、2022年8月至2023年1月(疫情反复及管控影响)。此外,每年春节月份的短暂收缩也较为常见。

5. 近期动态与拐点识别

- 近期表现(过去24个月:2024年1月-2026年1月):指数在50.5至53.5的狭窄区间内波动,中枢约51.5。趋势性方向不明,呈现典型的平台整理特征。季节性波动依然存在,但幅度较历史同期收窄。

- 潜在拐点:

- 2023年3月:出现一个显著的V型反弹拐点(从2023年1月的44.7跃升至3月的55.5),标志着从2022年深度收缩中的快速修复。

- 2023年4月至今:未出现明显的趋势性拐点。2024年初至今的数据在51-53之间徘徊,可视为一个“L型”或“低位平台型”的筑底阶段,尚未观察到强劲的上升趋势拐点。

6. 专业解读与关联推论

- 经济含义解读:

- 行业增长动能转换:LPI长期趋势从高增长平台下移至中低速平台,反映了中国物流行业乃至整体经济从高速增长阶段转向高质量发展阶段的结构性变化。行业扩张的绝对速度放缓。

- 外部冲击敏感性:2018年后波动性加剧,尤其是频繁下探荣枯线,表明物流业作为派生性需求,对贸易政策、公共卫生事件等外部冲击的脆弱性凸显,宏观经济环境的稳定性对行业景气度至关重要。

- 当前处于弱平衡状态:近期数据的平台整理,且中枢略高于50,表明物流行业当前处于一个弱景气平衡状态。行业未陷入全面收缩,但也缺乏强劲的内生扩张动力,与当前宏观经济“温和修复”的基调相符。

- 关联推论:

- 作为“经济晴雨表”,LPI近期低位徘徊的趋势,暗示同期工业生产、商品贸易及大宗商品流通等领域可能同样面临需求不足、增长平缓的压力。

- 季节性波动依然规律,说明消费市场(尤其是节假日和电商驱动型消费)对物流需求的脉冲式拉动效应仍然有效,但峰值力度可能不及以往。

- 指数未能有效突破至更高景气区间,可能反映出微观主体(企业)预期偏谨慎,资本开支和库存周期活动(如补库)的力度有限。物流景气的实质性回暖,有待于更广泛的经济总需求复苏信号的确认。

第三章:经营投资视角

一、数据概览与质量

- 数据源与指标:数据来源于akshare,指标为“中国物流景气指数”(LPI),共149个数据点。

- 时间范围:数据覆盖2013年7月至2026年1月,跨度超过12年。

- 完整性检查:

- 数据序列基本连续,按月频率记录。

- 发现一处明显数据缺失:缺少2024年2月的数据点(序列从2024年1月直接跳至2024年3月)。

- 发现一处明显异常值:2020年2月指数值为26.2,远低于序列中其他所有数值。结合历史背景(新冠疫情初期全国性停工停产),该值具有现实合理性,属于受极端外部冲击产生的异常值,在分析中需特别关注。

二、趋势分析

- 长期趋势:

- 整体平稳,中枢下移:数据显示,2013年至2021年期间,指数大部分时间在50荣枯线以上运行,且多次出现55以上的较高景气水平。自2022年起,指数波动中枢明显下移,尽管仍围绕50线上下波动,但高点显著降低,难以回到前期55-59的高位区间。

- 统计基准:全序列算术平均值为52.7,中位数为52.9。均值略高于50荣枯线,但被2020年2月的极端低值拉低。

- 周期性/季节性:

- 季节性波动明显:数据显示出较强的季节性规律。通常表现为:1-2月(春节因素)指数容易出现年内低点或跌破荣枯线;3-4月随着复工复产,指数显著回升;四季度(尤其是11月)因电商促销、年末备货等因素,常出现年内另一个小高峰。

- 近期动向(最近24个月:2024年1月 - 2026年1月):

- 低位窄幅震荡:近两年指数主要在50.0至53.1的狭窄区间内波动,均值约为51.3。

- 扩张动力不足:指数虽多数月份略高于50荣枯线,但始终未能有效突破53,显示物流行业处于微弱扩张或平稳状态,缺乏强劲的上行动力。2025年2月再次跌破荣枯线至49.3,但随后快速回升至50以上,体现了在低位区间的脆弱平衡。

三、关键水平与阈值分析

- 荣枯分界线:中国物流景气指数通常以50作为荣枯分水岭。指数高于50,表明物流业总体较上月处于扩张状态;低于50,则表明收缩。

- 荣枯线分布统计:

- 在149个数据点中,102个月指数高于或等于50,占比约68.5%;47个月低于50,占比约31.5%。

- 低于荣枯线的时期主要集中在:每年1-2月(季节性)、2015年中、2018年中、2019年中、2021年下半年,以及2022年4月至2023年1月(持续时间最长、程度最深的一次收缩期)。

- 历史极值点:

- 历史峰值:59.3(2016年11月)。此外,2016年10月(59.2)、2019年11月(58.9)也接近峰值。

- 历史谷值:26.2(2020年2月,疫情极端冲击)。排除该异常值后,历史谷值为43.8(2022年4月,受区域性疫情及防控措施影响)。

四、波动性与稳定性评估

- 波动性计算:全序列标准差为3.8。若排除2020年2月的极端值(26.2),标准差降至2.7。

- 稳定性评述:

- 整体波动可控:剔除极端事件影响后,指数标准差为2.7,显示历史波动幅度相对有限,行业运行具有一定韧性。

- 阶段性稳定性差异:2020年之前,指数围绕较高水平(52-59)波动,稳定性较好。2022年以来,指数进入更低区间(46-54)运行,波动频率似乎增加,稳定性面临更多挑战,表现为对短期负面因素(如局部疫情、需求疲软)更为敏感。

五、专业解读与商业洞察

- 行业景气综合解读:中国物流业在2013-2021年间经历了以扩张为主的发展阶段,期间虽有波动,但景气度整体较高。自2022年起,行业进入一个新的平台期,景气指数中枢系统性下移并持续在荣枯线附近徘徊。这反映了在宏观经济转型、需求结构调整及前期高基数背景下,物流行业从高速增长转向中低速、高质量增长的“新常态”。

- 近期态势与宏观预示:近期(2024-2026年初)指数持续在50-53的狭窄区间内低位运行,表明物流行业扩张动能疲弱。这通常与工业生产活动平缓、社会消费品零售总额增速放缓、企业补库存意愿不强等宏观经济特征相互印证,预示经济可能面临有效需求不足、增长承压的局面。

- 对经营与投资的启示:

- 供应链管理:企业应适应物流景气度平缓的新环境,供应链策略需从追求高速周转转向强调韧性、效率和成本控制。需关注季节性波动(如春节、电商大促)对物流时效与成本的影响,并做好预案。

- 成本预测:行业整体扩张乏力可能抑制物流服务价格的上涨空间,但波动性仍存。企业进行物流成本预算时,可假设基础服务价格相对稳定,但需为可能的短期区域性、结构性波动预留弹性。

- 投资分析:

- 风险点:物流及相关板块(如仓储、运输、电商)的增长逻辑已从“总量扩张”转向“结构优化与效率提升”。投资需警惕那些单纯依赖行业β增长、缺乏核心竞争力和成本控制能力的公司。行业景气度持续低位也意味着企业盈利增长面临压力。

- 潜在机会:景气度分化中更显价值。可关注在降本增效、技术赋能(智慧物流)、细分赛道(如冷链、跨境物流) 等方面具有明显优势的龙头企业。它们有望在行业整体低速增长的环境中,通过提升市场份额和运营效率实现超越行业的增长。当前指数水平也提示,对宏观需求复苏敏感的周期型物流资产投资需保持谨慎。

第四章:量化分析视角

1. 数据概览与质量检查

- 数据完整性:数据点数量为149个,与元信息中

data_count(149)一致。日期序列检查发现存在间断:缺少2024年2月的数据点,缺少2025年1月的数据点。序列从2013年7月至2026年1月,整体覆盖较为连续,仅缺失两个月数据。 - 数值范围:

- 最大值:59.3(2016-11-01)

- 最小值:26.2(2020-02-01)

- 平均值:53.0

- 中位数:53.0

- 数据质量:数据整体质量较高,无重复记录。存在两处明显异常值:

- 2020年2月数值为26.2,显著低于序列其他所有值,与新冠疫情初期全国性停工停产背景相符,属于受极端外部冲击产生的有效异常值。

- 2024年2月、2025年1月数据点缺失,构成数据间断。

2. 趋势分析

- 长期趋势:对2013年7月至2026年1月的全部数据进行线性拟合,趋势线斜率为负,约为-0.10点/年。这表明中国物流景气指数在近13年的长周期内呈现非常平缓的震荡下行趋势,整体重心略有下移。

- 阶段性特征:

- 高位震荡期(2013H2-2019年):指数主要在52.0-59.0的较高区间内宽幅震荡,均值约54.5。期间出现多次冲高(如2014年末、2016年末、2017年末、2019年末)。

- 疫情冲击与复苏期(2020-2021年):2020年2月因疫情出现历史性低点,随后V型反弹至2020年末。2021年指数波动中枢下移至52-55区间,韧性减弱。

- 趋势性下行期(2022年至今):自2022年3月起,指数波动中枢出现系统性下移。尤其是2022年4月(43.8)、2022年12月至2023年1月(46.0, 44.7)多次跌破50荣枯线,且反弹高点逐次降低。2023年3月短暂冲高后,指数持续在50-53的狭窄区间内低位运行,直至分析期末。

3. 周期性与季节性分析

- 周期性波动:数据呈现显著的年度周期性波动。典型特征是每年第一季度(尤其是1、2月份)受春节假期影响,指数容易出现年内低点或环比下降。例如,2016、2018、2019、2021、2022、2025年的2月均为当年或相邻月份的明显谷值。

- 季节性特征:

- 季节性低点:普遍出现在1月、2月(春节效应)和7月、8月(夏季高温、雨季等传统生产淡季)。例如,2015、2017、2018、2020、2021、2023年的7月或8月均出现环比下降或相对低点。

- 季节性高点:普遍出现在3月、4月(春节后复工复产)和9月、10月、11月(传统生产与消费旺季,如“金九银十”、电商大促备货)。例如,2014、2016、2017、2019、2020、2023年的11月均为当年高点或次高点。

4. 关键点位与异常检测

- 极值点:

- 历史最高值:59.3,发生于 2016年11月。

- 历史最低值:26.2,发生于 2020年2月(疫情冲击)。

- 重要拐点:

- 2020年2月:受新冠疫情冲击,指数断崖式下跌至26.2,构成历史性底部拐点。

- 2022年4月:指数降至43.8,为疫情后(除2020年2月)的最低点,且此后指数波动中枢系统性下移至50-53区间,确认了长期趋势的转弱,是关键的下行拐点。

- 2023年3月:指数从2023年1月的44.7强劲反弹至55.5,是下行趋势中最强劲的一次反弹,但未能改变后续中枢下移的局面,构成一个重要的反弹高点拐点。

- 异常波动:

- 2020年2月(26.2):偏离前一个月(2020年1月,49.9)达23.7点,偏离历史同期均值超过25个点,为极端异常值。

- 2022年4月(43.8):在非春节月份创下当时的历史次低,显著偏离季节性规律(通常4月为旺季开端),环比3月(48.7)下降4.9点,显示超预期的经济下行压力。

- 2023年1月(44.7):在春节月份创下历史第三低值,且连续三个月(2022年11月至2023年1月)低于47,偏离了正常的春节前季节性波动范围。

5. 近期表现与现状评估

- 近期趋势:观察最近12个可用数据点(2025年2月至2026年1月),指数在49.3至51.5的极窄区间内波动,均值为50.7。走势呈现“低水平平台整理”特征,无明显趋势方向,波动性显著降低。

- 当前水平:最新数据点为2026年1月,指数值51.2。

- 与历史平均值(53.0)相比,低1.8点。

- 与历史中位数(53.0)相比,低1.8点。

- 与去年同期(2025年1月数据缺失,用2024年1月52.7替代参考)相比,低1.5点。

- 当前值处于历史数据的较低分位(约后30%)。

- 动能分析:当前指数为51.2,略高于50荣枯线,处于微弱扩张状态。但从近期(过去一年)走势看,指数始终紧贴50线上下波动,扩张动能疲弱,趋势走平,缺乏向上或向下的强劲动能。

6. 综合解读与洞察

- 核心结论:中国物流景气指数长期呈现缓步震荡下行态势,其波动中枢已从2019年前的54以上下移至当前的50-53区间。指数表现出强烈的季节性规律,但自2022年以来,受宏观环境影响,其绝对水平系统性下移,行业景气度处于历史偏低水平。

- 风险与机会提示:

- 下行风险:指数长期在荣枯线(50)附近徘徊,扩张动力不足,存在跌入收缩区间的风险。若未来指数有效跌破50并持续,将确认物流行业活动进入收缩状态。

- 积极信号:近期(近一年)指数波动率显著收窄,在低位形成平台,可能意味着下行压力得到初步释放,市场正在寻找新的平衡点。若后续能出现连续多月稳定在52以上,则可视为景气度边际改善的初步信号。

- 后续观察建议:

- 重点跟踪指数能否有效突破并站稳52.5-53.0区间(近期波动平台上沿及历史中位数),这是判断景气度是否开启实质性修复的关键阈值。

- 密切关注传统旺季(如3-4月、9-11月)的表现强度,若旺季反弹高度持续弱于历史季节性规律,则进一步印证行业需求疲软的长期性。

第五章:分析图解