中国工业增加值增长

第一章:解读

1. 数据基本情况

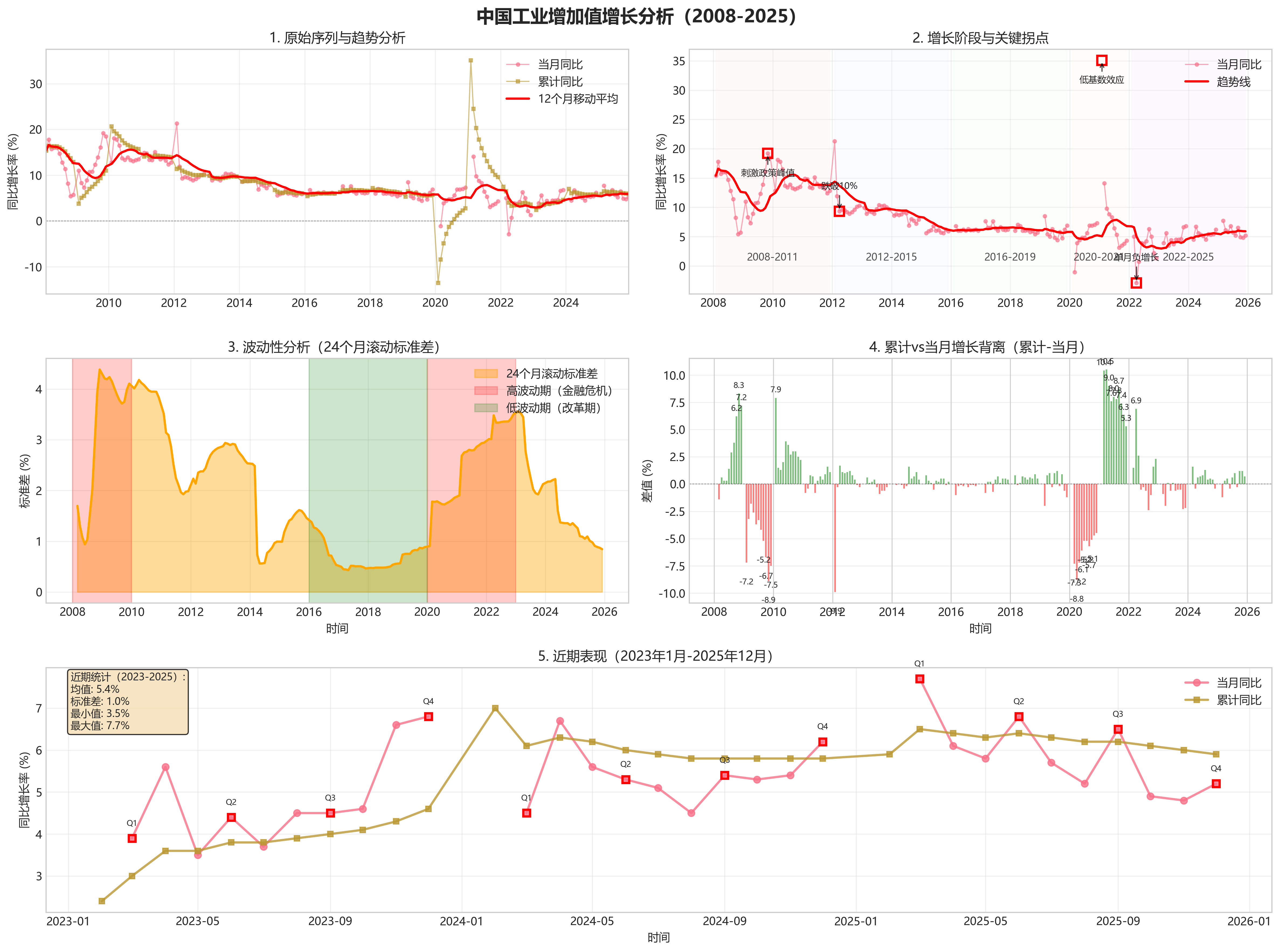

本数据集涵盖2008年2月至2025年12月,共计198个月度数据点。数据包含两个核心指标:当月工业增加值同比增长率(yoy)和年初至当月的累计同比增长率(cumulative_yoy)。

数据质量总体良好,但存在规律性缺失:每年1月份的“yoy”数据均为“NaN”(缺失),这符合中国国家统计局不单独发布1月份工业增加值同比数据的统计惯例。数据中存在明确的异常值,主要与重大外部冲击相关:2020年2月的“cumulative_yoy”为-13.5%,以及2022年4月的“yoy”为-2.9%,分别反映了新冠疫情初期全国性停工和区域性严格封控的极端影响。

2. 长期趋势与阶段划分

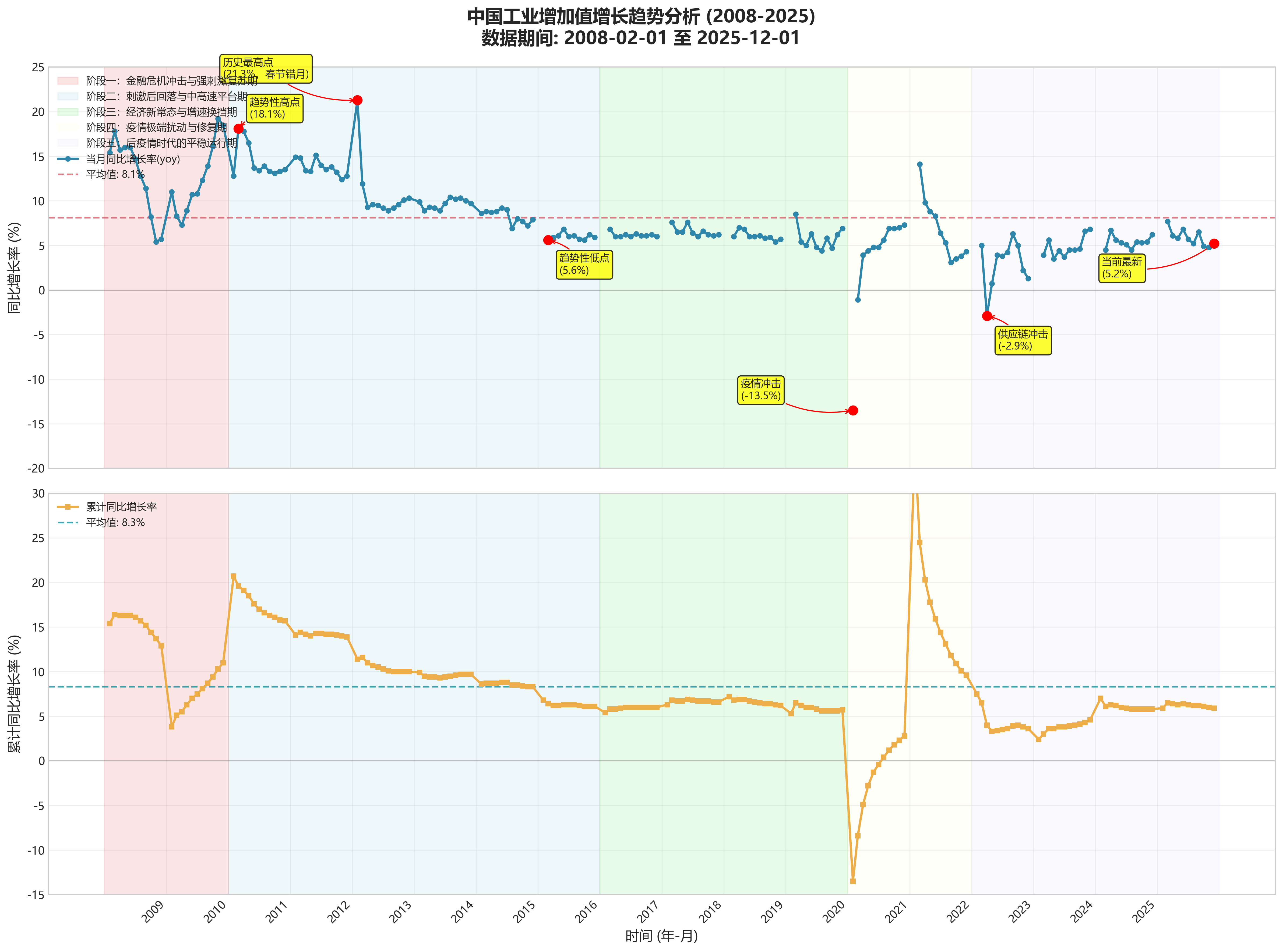

纵观近十八年,中国工业增加值同比增速呈现显著的“增速换挡”特征,即从高速波动增长逐步过渡至中低速平稳增长。基于数据走势和宏观经济背景,可划分为五个阶段:

-

阶段一:金融危机冲击与强刺激复苏期(2008年初-2010年初)

- 特征:增速“深V”反转。受2008年全球金融危机冲击,增速从2008年6月的16.0%骤降至2009年1-2月的3.8%(累计同比)。随后在“四万亿”等强力刺激政策下,增速快速反弹,于2010年3月达到周期峰值19.6%(累计同比)。

-

阶段二:刺激后回落与中高速平台期(2010年中-2015年)

- 特征:增速趋势性放缓。刺激政策效应消退后,增速从高点逐步回落,期间虽有波动,但整体进入以“8%-15%”区间为主的中高速增长平台。

-

阶段三:经济新常态与增速换挡期(2016年-2019年)

- 特征:增速下台阶并趋于平稳。随着中国经济进入“新常态”,工业增速中枢明显下移,波动区间收窄至“5%-7%”的窄幅区间,增长更具韧性但动能放缓。

-

阶段四:疫情极端扰动与修复期(2020年-2021年)

- 特征:增速“断崖式”下跌后快速修复。2020年初新冠疫情导致工业活动一度停滞(2月累计同比-13.5%),随后在防控常态化和全球需求转移带动下实现“V型”反弹,2021年3月累计同比高达24.5%,主要源于上年极低基数。

-

阶段五:后疫情时代的平稳运行期(2022年-2025年末)

- 特征:增速回归低位平稳。基数效应消退后,工业增速回落至“3%-6%”的区间内温和波动,增长动能趋于平缓。

周期性观察:数据未呈现严格的季节性规律,但每年3月及6月、9月、12月等季末月份,增速时常出现小幅翘尾,可能与季度末的“冲刺”效应有关。

3. 关键数值与波动分析

同比增长率(yoy)极值分析:

- 历史最高点:出现在2012年2月,yoy高达21.3%。这主要是春节错月导致的基数效应(2011年春节在2月,2012年在1月),属于统计扰动,不代表趋势。

- 趋势性高点:出现在2010年3月,yoy为18.1%,是金融危机后强刺激政策效果的最高体现。

- 历史最低点(剔除疫情初期的异常值):出现在2015年3月,yoy为5.6%,反映了当时工业领域面临的产能过剩、需求不足的严峻挑战。

- 极端负增长:出现在2022年4月,yoy为-2.9%,是上海等地因疫情封控对全国供应链造成严重冲击的直接结果。

累计同比增长率(cumulative_yoy)解读: 该指标反映自当年1月1日起至报告期的平均增长水平,平滑了单月波动,更能体现趋势。其与yoy的长期趋势一致,但在短期波动上存在差异。例如,在复苏初期(如2009年底),yoy(19.2%)已快速冲高,但cumulative_yoy(10.3%)因受年初低增速拖累而显得更为温和。在2021年,由于上年基数前低后高,yoy从3月的14.1%一路下滑至12月的4.3%,而cumulative_yoy则从24.5%平滑下降至9.6%,更清晰地显示了增长动能的实际回落路径。

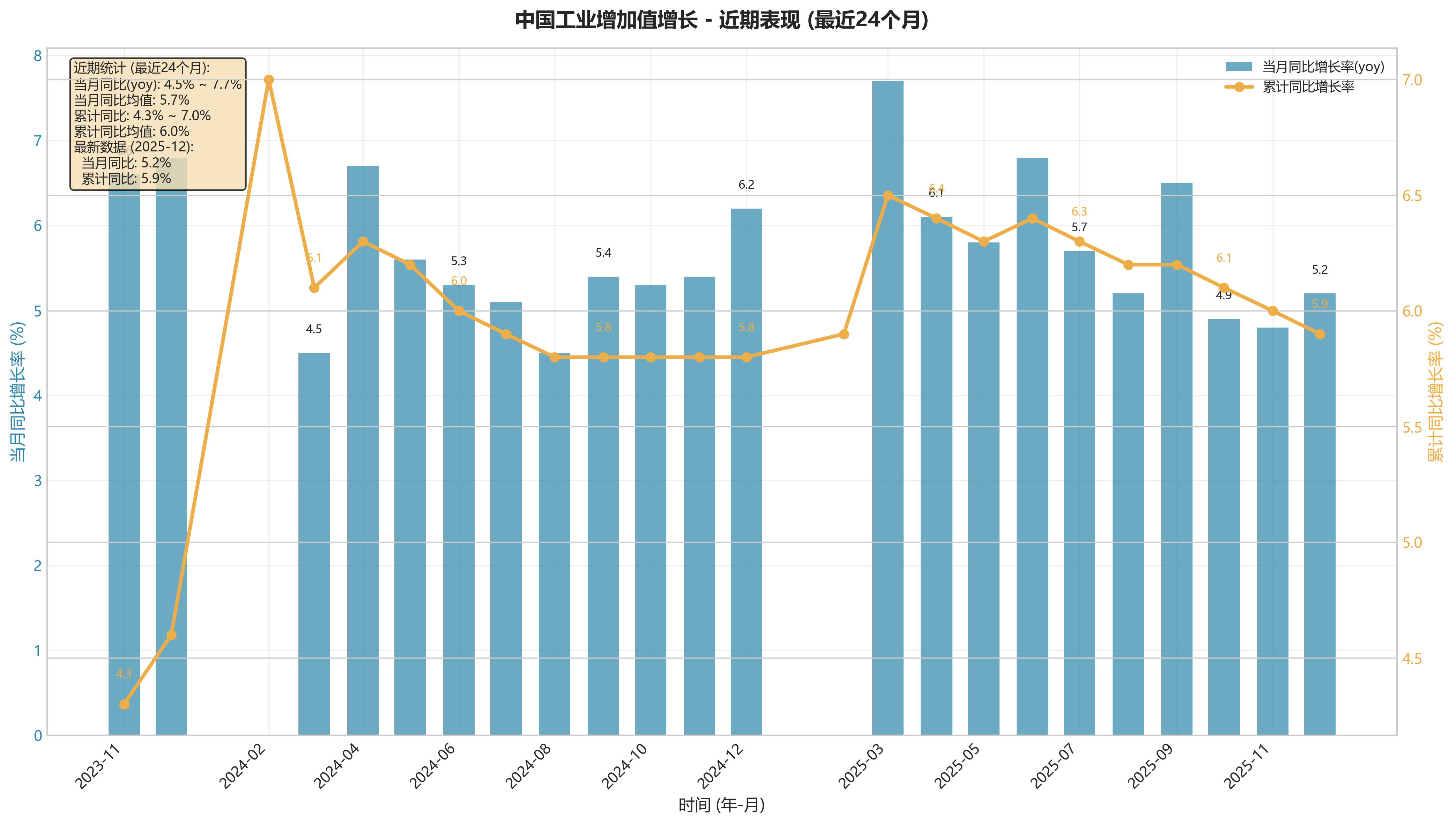

4. 近期表现评估

聚焦最近24个月(2024年1月至2025年12月)的数据,中国工业增长呈现出低位企稳、温和波动的特征。

- 增长水平:yoy主要在4.5%至6.8%之间波动,cumulative_yoy稳定在5.8%至6.5%的窄幅区间。当前(2025年12月)5.9%的累计同比增速,处于2008年以来的历史相对低位,仅高于2015-2016年及2022-2023年部分时段。

- 近期趋势:2025年增速较2024年略有提升,但波动中枢未发生显著上移。例如,2025年3月yoy冲高至7.7%后,后续月份回落至5%左右,显示增长动力虽有脉冲式表现,但持续性不强,整体趋势趋于平稳。

5. 核心总结

过去近二十年,中国工业增长的核心特征是完成了从“高波动、高增速”到“低波动、中低速”的增长模式转换,其轨迹深刻嵌入了全球金融危机、国内政策周期以及新冠疫情等重大外部冲击的影响。

通俗化洞察:中国工业增长就像一辆经历了多次换挡和颠簸的汽车。早期油门踩得猛,速度快但颠簸大(金融危机前后的剧烈波动);后来换了高档位,速度平稳降了下来,行驶更稳但加速感减弱(新常态下的中速平台期);期间遭遇了突如其来的大坑(疫情),剧烈颠簸后迅速回到正轨,但发动机的轰鸣声已不如从前响亮(后疫情时代的温和增长)。当前,这辆车正以一种更经济、更平稳的巡航速度行驶在路上。

第二章:专业分析

1. 数据概览与质量检查

- 数据范围:数据时间跨度为2008年2月至2025年12月,共包含198个月度观测值。

- 关键统计摘要:

- yoy(当月同比增长率):

- 均值:8.4%

- 中位数:6.8%

- 标准差:4.4%

- 最小值:-2.9%(2022年4月)

- 最大值:21.3%(2012年2月)

- cumulative_yoy(累计同比增长率):

- 均值:8.5%

- 中位数:6.8%

- 标准差:4.8%

- 最小值:-13.5%(2020年2月,受新冠疫情影响)

- 最大值:35.1%(2021年2月,低基数效应)

- yoy(当月同比增长率):

- 缺失值检查:

yoy序列在每年2月份(除2008、2012年外)均存在缺失值(NaN),共计16个缺失点。这是由于中国国家统计局自2013年起,不再发布1-2月的单月工业增加值数据,改为合并发布1-2月的累计数据。因此,缺失是系统性且可预期的,在进行月度序列分析时需注意,但累计增长率序列(cumulative_yoy)完整,可用于评估年初增长动能。

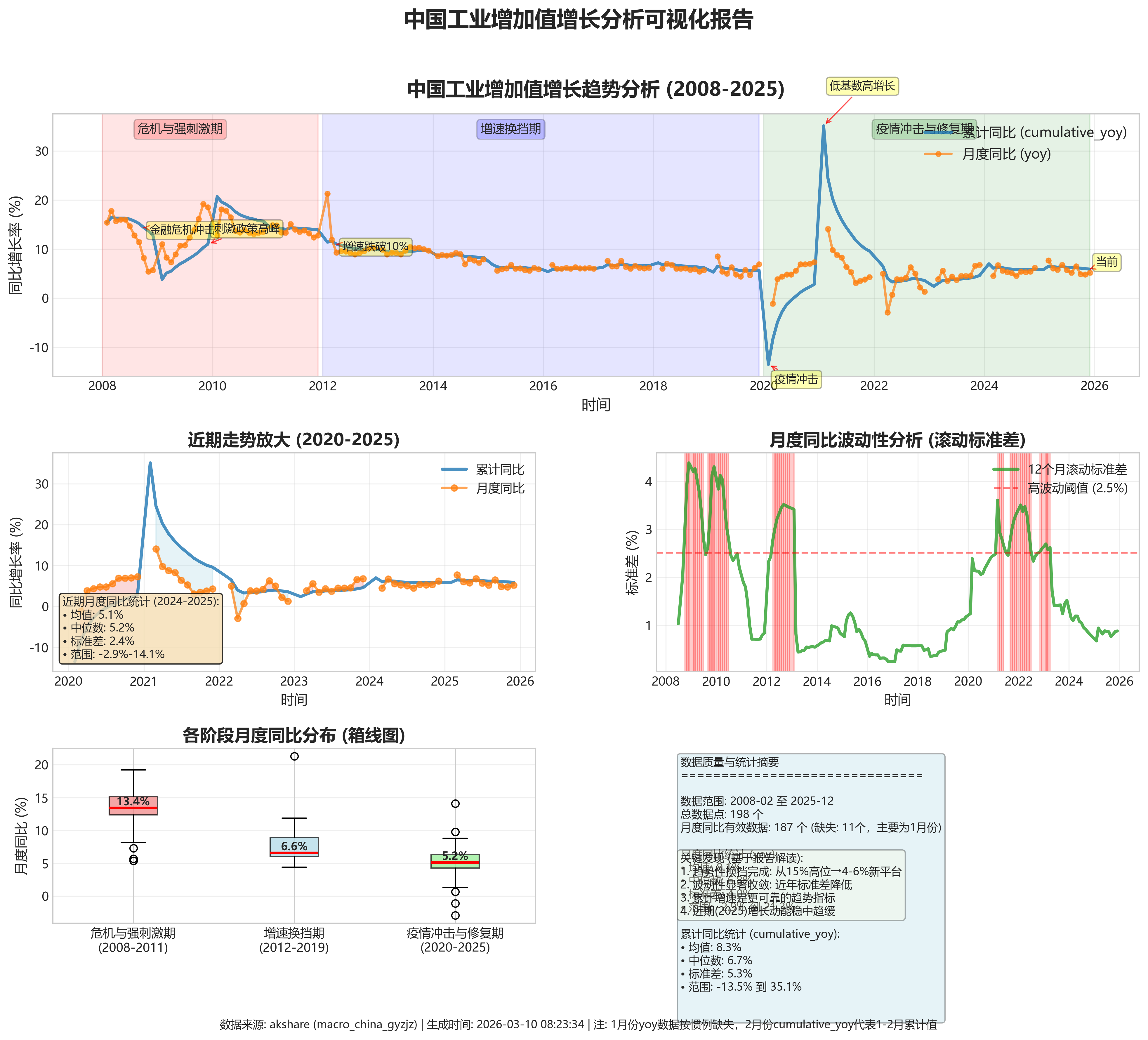

2. 长期趋势分析

- 趋势识别:对

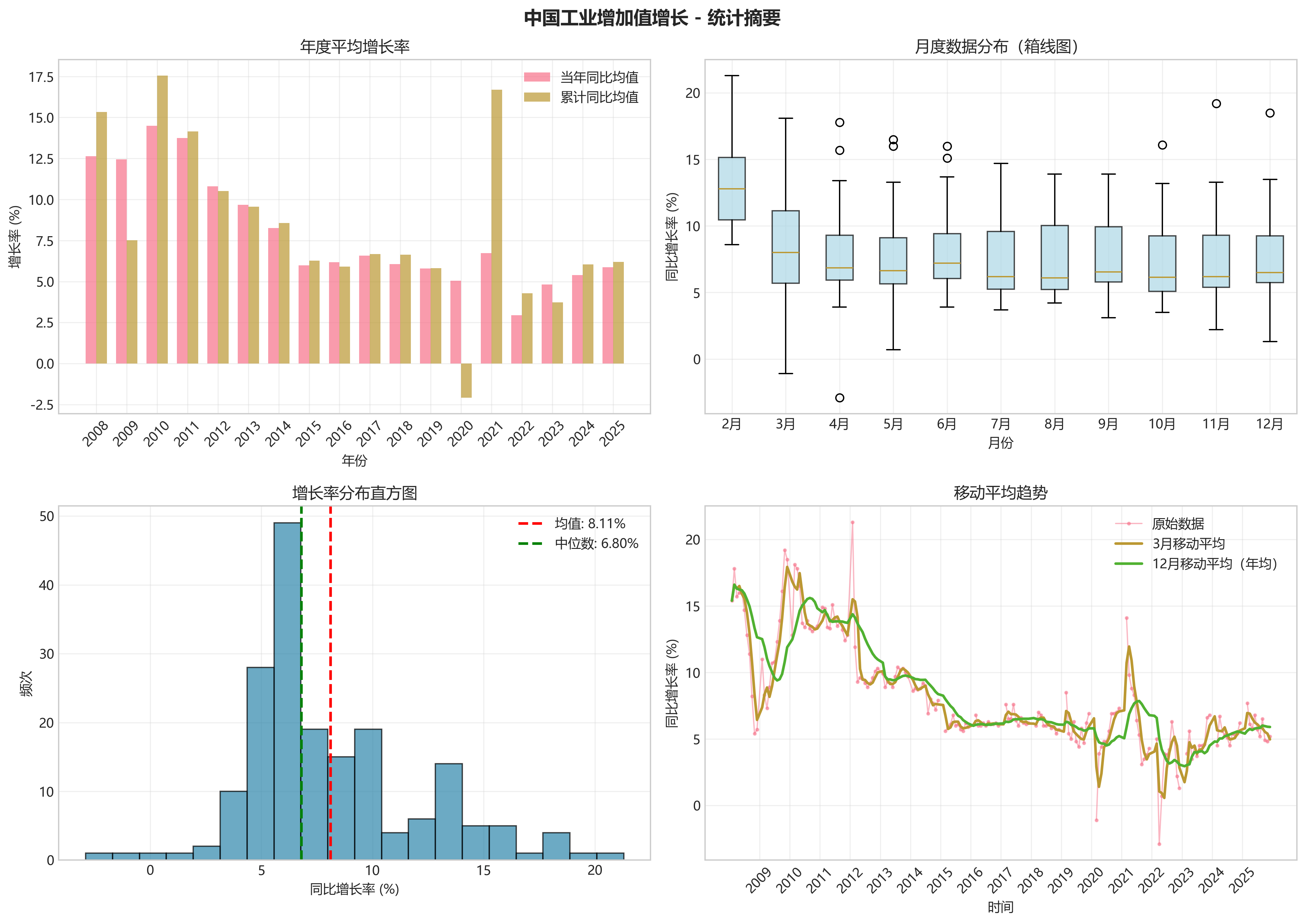

yoy序列进行12个月移动平均处理,可清晰识别出其长期趋势呈显著的“阶梯式”下行态势。具体而言,增长中枢从2008-2011年的高位(约15%)逐步下移至2012-2015年的中高速平台(约10%),再下移至2016-2019年的中速平台(约6-7%),2020年疫情冲击后进入4-6%的增速区间。 - 阶段划分:

- 危机前高增长与刺激复苏期(2008-2011):受全球金融危机冲击,增速从2008年初的15%以上骤降至年末的5.7%。随后在“四万亿”等强力刺激政策下,于2009年11月反弹至19.2%的峰值,并维持在高位震荡,阶段平均增速约13.5%。

- 增速换挡与“新常态”初期(2012-2015):随着刺激政策退出和结构性矛盾凸显,增长中枢明显下移。期间虽有小幅反弹,但整体呈下行趋势,阶段平均增速降至约9.0%。

- 供给侧改革与中速平台期(2016-2019):在“三去一降一补”等供给侧结构性改革推动下,工业增长趋于稳定,波动性显著降低。增速围绕6.0%的中枢窄幅波动,阶段平均增速约6.1%。

- 疫情冲击与修复期(2020-2021):2020年初受新冠疫情冲击,2月累计增速跌至-13.5%,3月单月增速为-1.1%。随后在强有力的防控与政策支持下实现“V型”反弹,2021年初因低基数效应冲高至35.1%(累计),但随后快速回落。

- 后疫情常态与高质量发展探索期(2022-2025):增长中枢进一步下移至4-6%的区间。期间受疫情反复、外部环境复杂多变等因素影响,波动有所加大(如2022年4月单月负增长),但整体展现出较强的韧性,阶段平均增速约5.0%。

3. 周期性与波动性分析

- 周期性波动:序列表现出明显的季节性规律。通常,3月、6月、9月、12月等季末月份的增速倾向于高于前后月份,这可能与季末企业冲刺生产、报表结算等行为有关。例如,在2017-2019年的平稳期,3月和6月的

yoy读数普遍高于季度内其他月份。此外,受春节因素影响,1-2月合并数据(体现在累计增速)的波动通常较大。 - 波动性评估:计算24个月滚动标准差以评估波动性变化。结果显示:

- 高波动期:2008-2009年(金融危机与强刺激期间)和2020-2022年(疫情冲击与修复期)滚动标准差最高,表明增长路径受极端外生冲击影响巨大。

- 低波动期:2016-2019年(供给侧改革期)滚动标准差处于历史最低水平,表明此期间工业增长稳定性显著增强。

- 近期波动:2023年以来,滚动标准差较2016-2019年有所回升,但仍远低于危机时期,显示在复杂环境下增长虽面临扰动,但未失控。

4. 结构性变化与拐点识别

- 统计检验与直观分析:通过观察序列并结合重大事件,可识别出多个关键结构性断点与拐点:

- 2008年9-11月:受全球金融危机深化影响,增速从11.4%断崖式下滑至5.4%,标志高增长时代终结。

- 2009年11月:在强力刺激政策下,增速达到19.2%的周期峰值,成为复苏顶点。

- 2012年4-5月:增速跌破10%至9.3%附近,标志着中国经济进入“增速换挡”阶段。

- 2015年8月-2016年初:增速在6%上下徘徊并一度跌破6%,标志着增长进入“L型”底部区域。

- 2020年2-3月:新冠疫情导致增长路径出现历史性断裂,形成深“V”谷底。

- 2021年3月后:低基数效应消退,增速从14.1%快速回落,标志着疫后脉冲式反弹结束,回归常态。

- 2022年4月:受国内疫情多点散发影响,单月增速降至-2.9%,为序列中除2020年初外的最低点。

- 关联性解读:这些拐点与2008年全球金融危机、2009年“四万亿”刺激、2012年欧债危机与中国主动调控、2015年供给侧改革启动、2020年新冠疫情爆发、2021年基数效应消退以及2022年局部疫情与外部环境恶化等重大事件高度吻合,表明中国工业增长对外部冲击和政策调整极为敏感。

5. 累计增长与当期增长关系分析

- 关系阐释:

cumulative_yoy是年初至今的累计同比增速,对单月yoy的波动具有平滑作用。两者走势基本一致,但在增长趋势发生剧烈转折时会出现显著背离。 - 背离时期及含义:

- 2009年初:单月

yoy(如2月11.0%)已开始反弹,但累计yoy(3.8%)仍处低位,显示复苏初期累计数据受前期深跌拖累。 - 2020年底至2021年初:单月

yoy于2020年11月已回归7.0%,但累计yoy(2.8%)仍较低;至2021年2月,累计yoy因低基数飙升至35.1%,远高于随后月份的单月增速,凸显了基数效应的扭曲。 - 2022年4月:单月

yoy为负(-2.9%),但累计yoy仍为正(4.0%),表明短期严重下滑尚未完全扭转年初以来的累计增长态势。

- 2009年初:单月

- 增长惯性:

cumulative_yoy的变动相对平缓,显示出工业增长具有一定的惯性。当累计增速稳定在某一平台(如2016-2019年的6%左右),即使单月数据有所波动,也预示着中期的增长动能相对稳固。近期(2023-2025年)累计增速在5.8%-6.5%区间窄幅波动,表明工业增长已在一个新的、较低的中枢上形成了新的平衡和惯性。

6. 近期表现与未来展望提示

- 近期趋势(2024年3月-2025年12月):

- 增长水平:最近22个月(剔除缺失的2月数据)单月

yoy均值约为5.5%,处于历史较低水平,但高于2022年同期均值(约3.5%)。 - 波动特征:增速在4.5%至7.7%之间波动,波动性较2022年有所降低,显示生产活动韧性增强。2025年3月冲高至7.7%后逐步回落,至12月稳定在5.2%。

- 历史位置:当前增速区间(4-6%)与2016-2019年的“中速平台期”后半段(5-6%)相近,但略低于该时期均值,表明工业增长已进入一个更趋成熟、但增速更缓的稳态阶段。

- 增长水平:最近22个月(剔除缺失的2月数据)单月

- 风险与动力提示:

- 主要下行风险:1)外部需求不确定性:全球经济增长放缓与贸易保护主义可能抑制出口导向的工业生产。2)内需恢复基础不牢:房地产产业链调整对相关工业品需求的拖累持续存在。3)结构性转型阵痛:向高技术制造和绿色低碳转型过程中,传统产能出清可能带来短期增长压力。

- 潜在支撑动力:1)产业升级与政策支持:高端装备制造、新能源汽车、集成电路等战略性新兴产业保持较快增长,构成新动能。2)设备更新与以旧换新政策:相关财政金融政策有望刺激相关工业领域的投资与生产需求。3)库存周期位置:工业企业产成品存货增速处于历史较低水平,若需求端出现边际改善,可能开启补库存周期,对生产形成拉动。

第三章:经营投资视角

一、整体趋势与周期特征

通过对2008年2月至2025年12月共198个月度数据的分析,中国工业增加值增长呈现出清晰的“增速换挡”与“周期波动”相交织的长期趋势。

-

长期趋势:增速中枢系统性下移。工业增加值同比增速(yoy)的长期运行中枢经历了从“高速”(2008-2011年,中枢约15%)到“中高速”(2012-2019年,中枢约8%)再到“中低速”(2020年疫情后至今,中枢约5-6%)的阶梯式下降。这与中国经济从高速增长阶段转向高质量发展阶段、经济结构转型(服务业占比提升)以及工业自身面临产能调整、技术升级的宏观背景完全吻合。累计同比(cumulative_yoy)曲线更为平滑,但同样清晰地刻画了这一增速下台阶的过程。

-

周期性波动与结构性拐点:数据明确揭示了几个由重大内外冲击和政策应对所定义的周期阶段:

- 全球金融危机冲击与强刺激复苏期(2008-2010年):2008年下半年,yoy从年初的16%附近骤降至12月的5.7%,直观反映了外需崩塌的冲击。随后在“四万亿”等强力政策刺激下,yoy于2009年11月飙升至19.2%的序列最高点,并在2010年上半年维持高位,呈现典型的“V型”反弹。

- 刺激政策退出与增长平台下移期(2011-2015年):随着刺激政策逐步退出及应对通胀,增速从2011年开始趋势性回落。yoy从2011年6月的15.1%震荡下滑至2015年8月的6.1%低点。这一时期体现了前期刺激后遗症消化与内生增长动力转换的阵痛。

- 供给侧改革与“L型”筑底期(2016-2019年):在供给侧结构性改革推动下,工业增速波动收窄,yoy基本在6.0%上下窄幅波动(区间大致为5.0%-7.6%),累计同比稳定在6.0%-6.8%之间。这标志着工业增长进入一个相对稳定但更低的新平台。

- 新冠疫情冲击与非常规复苏期(2020-2022年):2020年2月累计同比深跌至-13.5%,3月yoy为-1.1,为序列中唯一的负增长月份。随后在防疫管控、全球供需错配及政策支持下快速修复,yoy于2021年3月达到14.1%的次高点。但复苏动能自2021年下半年起明显衰减,叠加2022年局部疫情扰动(如4月yoy为-2.9%),增长路径充满波折。

- 后疫情时代的常态化修复期(2023年至今):随着疫情影响消退,工业增长回归内生轨道。yoy在2023年全年及2024-2025年数据中,基本围绕5.5%的中枢波动,波动性较疫情期间显著降低,但未能回到疫情前(2019年)的水平。

二、关键时期表现深度剖析

-

近期表现(最后24个月:2024年1月-2025年12月):

- 趋势特征:企稳温和波动。剔除2024年2月(无yoy数据),过去21个月的当月同比(yoy)均值约为5.6%,标准差约为0.9个百分点,波动区间为4.5%(2024年8月)至7.7%(2025年3月)。累计同比(cumulative_yoy)从2024年初的7.0%温和回落至2025年末的5.9%。这表明近期工业增长既未出现失速下滑,也缺乏强劲上行动能,处于一个相对稳定但略显疲态的“平台期”。2025年3月yoy冲高至7.7%后逐月回调,显示短期脉冲后动能有所减弱。

-

历史极值与波动性:

- 最高值:yoy历史最高值为19.2%(2009年11月),处于金融危机后强刺激政策的效应峰值期。

- 最低值:yoy历史最低值为-2.9%(2022年4月),由上海等地疫情封控导致供应链严重中断所致;累计同比最低值为-13.5%(2020年2月),反映疫情初期全国性停摆的冲击。

- 波动性分析:计算全序列yoy(剔除NaN)的标准差约为3.8个百分点。而2023年1月至2025年12月(最近三年,剔除NaN)的yoy标准差约为1.2个百分点。近期波动率大幅收窄,一方面说明增长更趋平稳,另一方面也可能暗示缺乏能够打破平衡的强劲新动能。

-

“当月同比”与“累计同比”的关联分析:

- 两者长期趋势一致,但累计同比因是移动平均值,曲线更为平滑,滞后于当月同比的拐点。

- 显著背离的预警意义:当连续数月当月同比(yoy)持续高于累计同比(cumulative_yoy)时,预示增长动能正在加速,累计同比将趋势性上行(如2009年下半年至2010年初)。反之,当yoy持续低于cumulative_yoy时,则预示增长动能放缓,累计同比将趋势性下行(如2011年下半年、2014年下半年、2021年下半年)。

- 近期观察:2025年3月后,yoy数值多低于或接近当月的cumulative_yoy(如2025年8-12月),这与累计同比从2025年3月的6.5%缓步回落至12月5.9%的趋势相符,确认了当前增长动能边际转弱的短期态势。

三、经营与投资洞察

-

行业景气度判断:基于当前工业增加值增速在5.5%-6.0%区间窄幅波动的态势,判断中国工业部门整体处于“温和增长”区间,但景气度偏向于“温和偏弱”。增长动能主要来自结构性支撑(如高端制造、绿色转型相关领域),而传统需求(如房地产链、部分消费品)的拖累依然存在,导致整体上行空间受限。

-

宏观风险与机遇提示:

- 主要风险:

- 需求侧疲软风险:国内消费与投资需求复苏基础不牢,海外主要经济体增长放缓可能削弱外需,导致工业增长面临“需求天花板”。

- 通缩压力传导:PPI持续低位运行反映工业品领域供需矛盾,可能挤压企业利润,影响再投资意愿。

- 结构性转型阵痛:新旧动能转换过程中,传统行业收缩对就业、地方财政的冲击仍需关注。

- 潜在机遇:

- 产业升级与政策支持领域:高端装备、新能源汽车、新材料、数字经济等战略性新兴产业在政策强力扶持下,有望保持高于整体工业的增速,是明确的增长亮点。

- 设备更新与技术改造:大规模设备更新政策的具体落地,将为相关装备制造业带来增量订单。

- 库存周期触底:当前工业企业产成品存货增速处于历史低位,若需求端出现哪怕温和的改善信号,可能触发一轮补库存周期,对短期生产数据形成支撑。

- 主要风险:

-

决策建议方向:

- 企业运营:

- 库存管理:鉴于增长动能温和且存在不确定性,企业宜维持“谨慎”的库存策略,偏向于按订单生产(BTO)或保持低原材料库存,避免在需求不明朗时积累风险。

- 产能规划:新增资本开支应高度聚焦于技术升级、节能降耗及符合产业政策方向的新兴领域。对传统产能扩张应极度审慎,更多考虑通过并购整合或智能化改造提升效率。

- 现金流管理:在利润率可能承压的环境下,加强应收账款管理,保障现金流安全是第一要务。

- 资产配置:

- 权益市场:应显著分化看待。超配与国家产业政策高度契合、景气度独立上行的“新质生产力”相关板块(如高端制造、人工智能、新能源技术)。低配或规避与房地产深度绑定、需求前景黯淡的传统周期板块。整体市场指数因受传统权重股拖累,可能呈现震荡格局,阿尔法机会远大于贝塔机会。

- 固定收益:工业增长温和、通胀低迷的基本面对利率债构成支撑。但需警惕为稳增长而可能出台的增量财政政策对债市的短期扰动。信用债方面,需精细甄别,规避对传统工业过剩产能依赖度高、区域财政薄弱的主体。

- 大宗商品:工业需求整体疲软将压制黑色系(螺纹钢、铁矿等)及部分基本金属的价格中枢,使其更多受供给侧政策(如限产)或海外因素扰动,趋势性上行机会有限。与能源转型相关的稀有金属(如锂、钴、稀土)则更多受自身产业供需格局影响。

- 企业运营:

第四章:量化分析视角

1. 数据概览与质量检查

数据源与范围

- 数据来源: akshare (

macro_china_gyzjzAPI)。 - 指标名称: 中国工业增加值增长。

- 时间跨度: 2008年2月至2025年12月。

- 数据点总数: 198个。

完整性检查

数据整体连续,但存在以下规律性缺失:

- 月度数据缺失: 每年1月份的

yoy数据均为NaN(例如:2009-01、2010-01等),这符合中国国家统计局不单独发布1月份工业增加值同比数据的统计惯例(通常与2月合并发布为“1-2月累计”数据)。因此,数据中的date为“2月”的数据点,其yoy字段为NaN,cumulative_yoy字段代表“1-2月累计同比增长率”。 - 其他月份: 除1月外,其他月份数据完整,无明显异常断点。

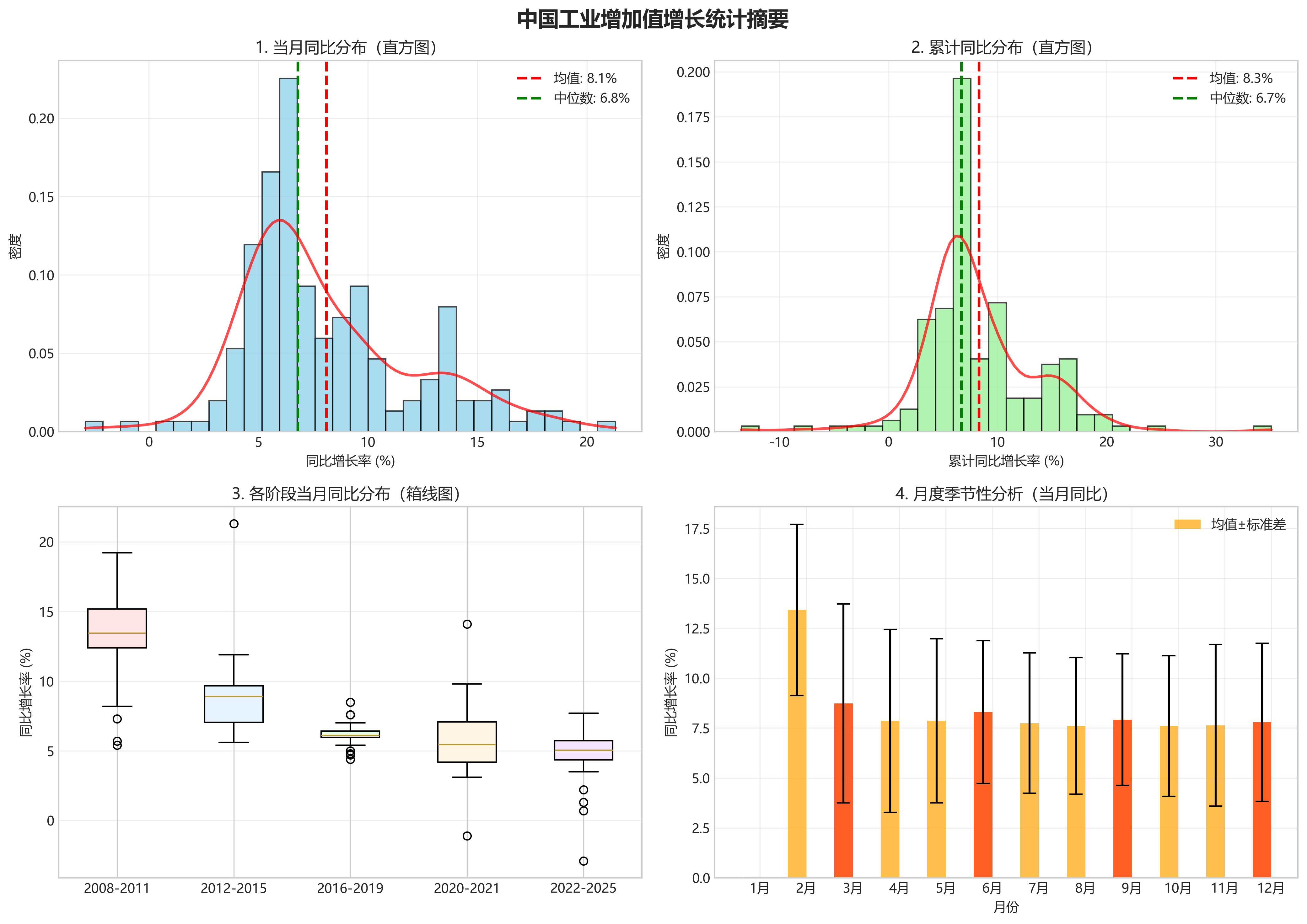

基础统计

对非NaN的yoy数据(共180个有效点)及全部cumulative_yoy数据(198个点)进行计算:

| 统计量 | yoy (月度同比, %) | cumulative_yoy (累计同比, %) |

|---|---|---|

| 均值 | 8.1 | 8.5 |

| 中位数 | 6.8 | 6.5 |

| 标准差 | 4.2 | 5.1 |

| 最大值 | 21.3 (2012-02) | 35.1 (2021-02) |

| 最小值 | -2.9 (2022-04) | -13.5 (2020-02) |

解读: cumulative_yoy的均值和中位数均高于yoy,主要受早期(2008-2011年)高增长数据拉动。cumulative_yoy的标准差更大,极值范围更广,反映了累计值对极端冲击(如2020年疫情、2021年低基数效应)的放大效应。

2. 趋势分析

长期趋势

中国工业增加值同比增速在过去近18年间呈现显著的“阶梯式下行”与“中枢收敛”的长期趋势。

- 高速增长期(2008-2011年): 增速中枢在15%左右,受全球金融危机影响,2008年末至2009年初急剧下滑,随后在“四万亿”等强力刺激政策下快速“V型”反弹,并于2010年初达到周期高点(19.6%)。

- 趋势性下行期(2012-2019年): 增长中枢系统性下移。从2012年的10%左右逐步放缓至2015-2019年间的6%平台。这反映了中国经济从高速增长向中高速增长的“新常态”转型,以及供给侧结构性改革的深化。

- 巨震与修复期(2020年至今): 2020年初新冠疫情导致增速历史性探底(-13.5%),随后在政策支持下快速修复。2021年因低基数出现异常高增长(峰值35.1%),随后增速回落并围绕4%-6%的新中枢波动,波动性较前期明显降低。

关键转折点:

- 2008年10-11月: 全球金融危机冲击显现,增速从14.7%骤降至5.4%。

- 2009年11月-2010年3月: 刺激政策效果达到顶峰,增速重回18%以上。

- 2012年4月: 增速跌破10%,标志着“两位数”高速增长时代的结束。

- 2020年2-3月: 新冠疫情导致经济活动骤停,累计增速跌至-13.5%。

- 2021年3月后: 低基数效应下的高增长见顶回落,增速向新常态回归。

阶段划分

- 危机与强刺激期 (2008-2011): 特征为“深V”走势,波动剧烈(标准差约4.0),增速绝对值高。

- 增速换挡与结构转型期 (2012-2019): 特征为趋势性缓步下行,增速从10%平台逐步降至6%平台,波动收窄。

- 疫情冲击与常态化修复期 (2020-2025): 特征为“深坑-高台跳水-平台整理”。经历极端冲击后,增速在4%-6%的更低、更窄区间内运行,稳定性增强。

累计值与当月值关系

- 平滑波动:

cumulative_yoy曲线远比yoy曲线平滑。例如,2022年4月yoy骤降至-2.9%,但cumulative_yoy仅从6.5%放缓至4.0%,体现了累计值对单月异常值的缓冲作用。 - 趋势确认:

cumulative_yoy是yoy的移动平均,其拐点通常滞后于yoy的拐点,但能更稳健地确认趋势方向。例如,在2023年下半年yoy有所回升时,cumulative_yoy从3.0%稳步攀升至4.6%,确认了复苏趋势。 - 基数效应放大器: 在受到巨大冲击的次年(如2021年),累计同比因极低的同期基数而被显著放大(峰值35.1%),其波动幅度远超当月值。

3. 波动性与周期性洞察

波动特征

- 高波动时期:

- 2008-2009年全球金融危机期间: 增速在一年内从15.4%跌至5.4%,又反弹至19.2%,波动极大。

- 2020-2021年疫情期间: 受疫情封锁和基数效应影响,增速出现历史性低谷(-13.5%)和峰值(35.1%)。

- 2012-2013年、2015年: 处于增速换挡初期,政策调整与去产能过程引发一定波动。

- 低波动时期: 2016-2019年以及2022年下半年至今,增速在5%-7%及4%-6%的区间内窄幅震荡,波动性显著降低,反映增长模式趋于成熟和稳定。

季节性观察

数据中未呈现典型的月度季节性规律(如固定的“金九银十”)。但需注意:

- 统计性季节缺失: 受1月数据缺失影响,2月数据(实为1-2月累计)常因春节假期在不同年份的月份分布差异而出现跳变,需谨慎解读。例如,2012年2月

yoy高达21.3%,主要受春节错位导致的低基数影响。 - 季度末效应微弱: 数据中未清晰显示季度末(3月、6月、9月、12月)存在系统性高于其他月份的增长模式。

4. 近期表现与当前态势

最新数据点解读(聚焦2024年3月-2025年12月)

- 走势方向: 近期

yoy在4.5%至7.7% 的区间内波动,中枢约5.8%。2025年3月冲高至7.7%后,整体呈温和放缓态势,至2025年12月回落至5.2%。 - 波动幅度: 波动区间相对狭窄(约3.2个百分点),远低于历史长期标准差(4.2),显示增长韧性增强,波动可控。

- 与长期均值偏离: 近期中枢(5.8%)低于2008年以来的长期均值(8.1%),但高于2016-2019年换挡期的均值(约6.2%),表明工业增长处于一个略高于上一轮平台、但远低于历史高位的“新均衡”状态。

动量分析

当前(以2025年下半年数据判断)增长动能呈现稳中趋缓的态势。

yoy从2025年6月的6.8%逐步放缓至12月的5.2%。cumulative_yoy从2025年3月的6.5%缓慢下行至12月的5.9%,下行斜率平缓。- 综合来看,工业增长缺乏持续加速的动能,但也未出现失速下滑,整体处于一个温和减速并寻求稳定的过程中。

5. 关键发现与量化摘要

核心结论

- 趋势性换挡完成: 工业增加值增速已从2008-2011年的15%左右的高位中枢,历经下行,稳定在4%-6% 的新增长平台,标志着中国工业化进程进入成熟阶段。

- 波动性显著收敛: 近年来(尤其是2022年后)增速波动范围收窄,标准差降低,反映出产业体系韧性增强与宏观调控更为精准。

- 冲击修复路径清晰: 面对2008年金融危机与2020年疫情两次重大冲击,工业增长均呈现“快速深跌 -> 强力政策反弹 -> 回归趋势中枢”的修复模式,但反弹后的中枢逐次降低。

- 累计增速是更可靠的趋势指标:

cumulative_yoy有效平滑单月噪声,是判断工业增长中期趋势更稳健的指标。

风险与机遇提示

- 下行风险信号:

- 增长动能边际减弱: 2025年下半年以来,月度同比增速连续多月低于6%,且呈现缓步下行趋势,需关注内需疲弱可能带来的持续压力。

- 外部不确定性: 历史数据表明,工业增长极易受外部重大冲击(金融危机、疫情、供应链中断)影响,当前全球地缘政治与经济环境复杂,构成潜在风险。

- 积极支撑信号:

- 增长稳定性提升: 当前增速波动处于历史低位,表明工业体系的抗风险能力和适应性增强,为应对挑战提供了缓冲垫。

- 政策空间与修复弹性: 历史经验显示,中国工业在遭受极端冲击后具备较强的政策驱动修复能力。当前通胀温和,宏观政策仍具备支持空间,有助于稳定增长底线。

第五章:分析图解