外汇黄金储备

目录

第一章:解读

-

数据概览 本次分析的数据涵盖了从1978年12月到2026年1月,共计47年零2个月的月度/年度统计数据,总共有412条记录。数据来源于金融数据平台akshare。

-

核心指标解读

-

黄金储备:

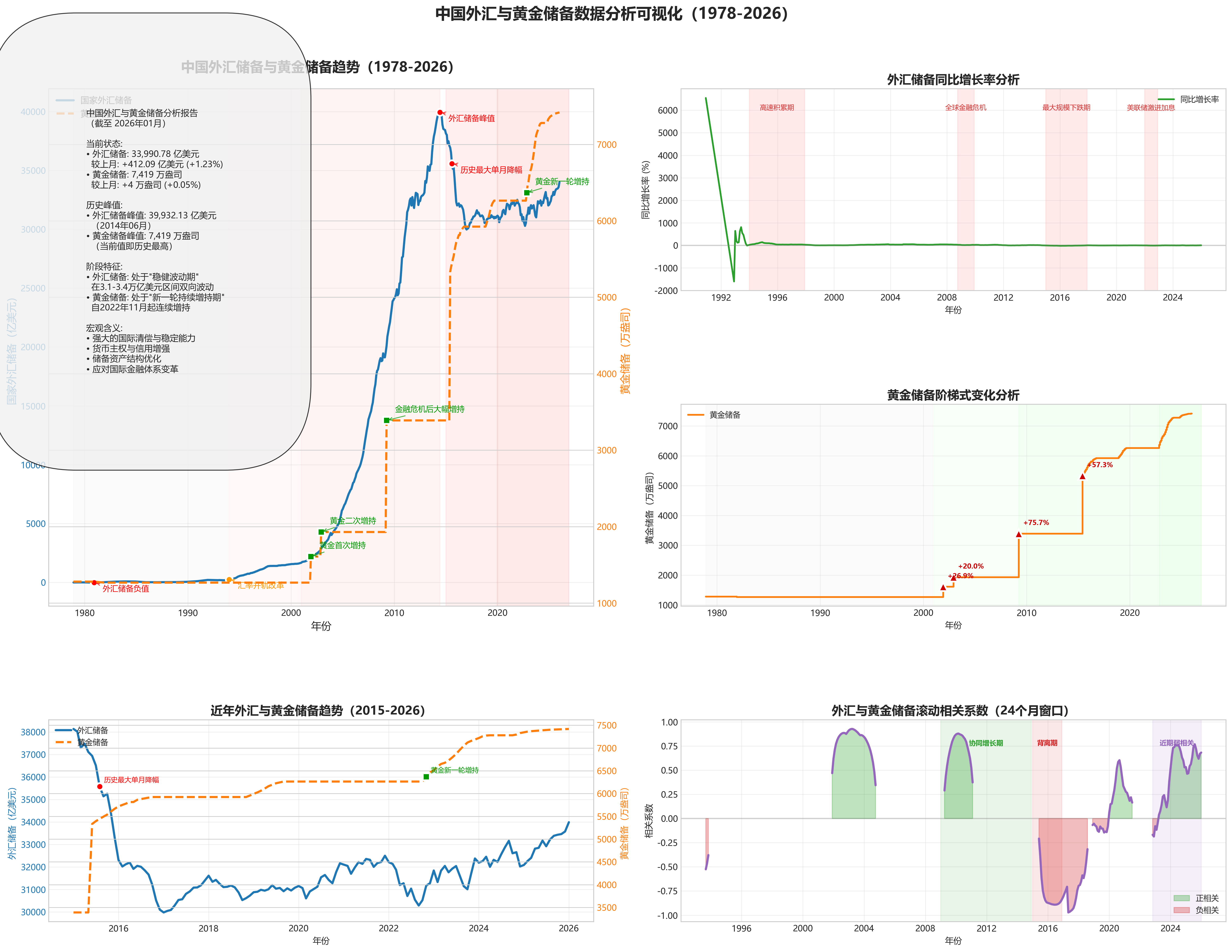

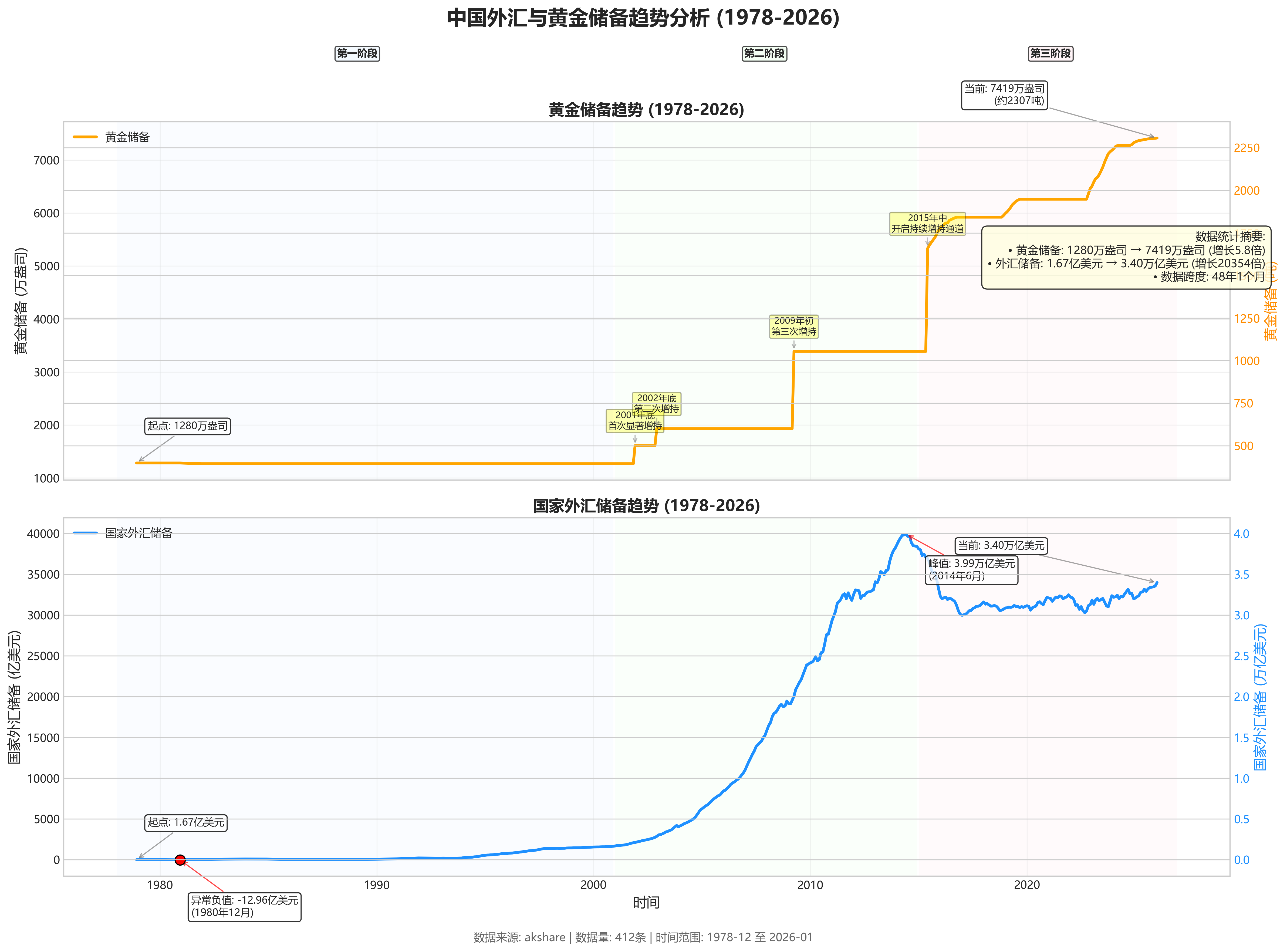

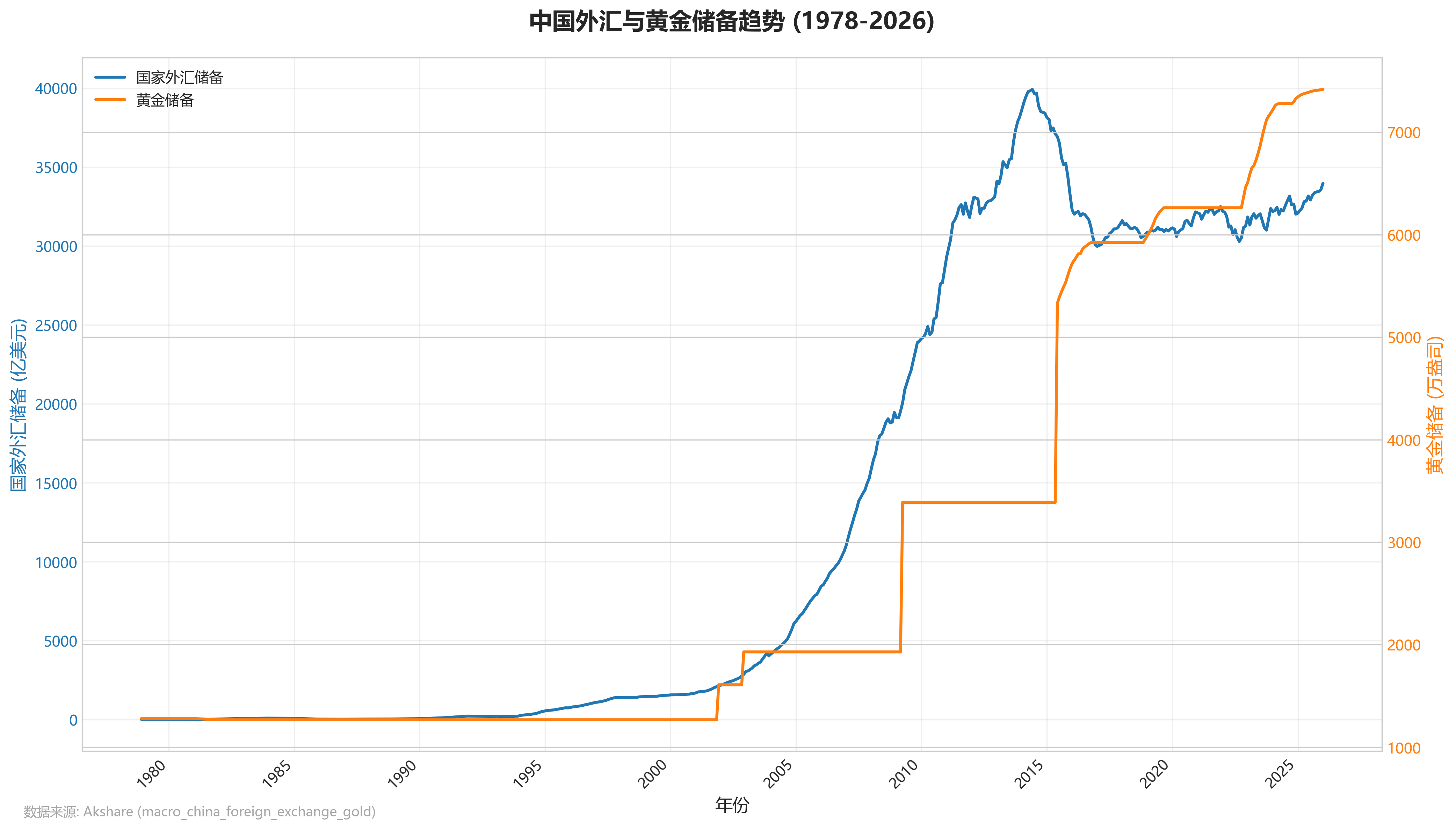

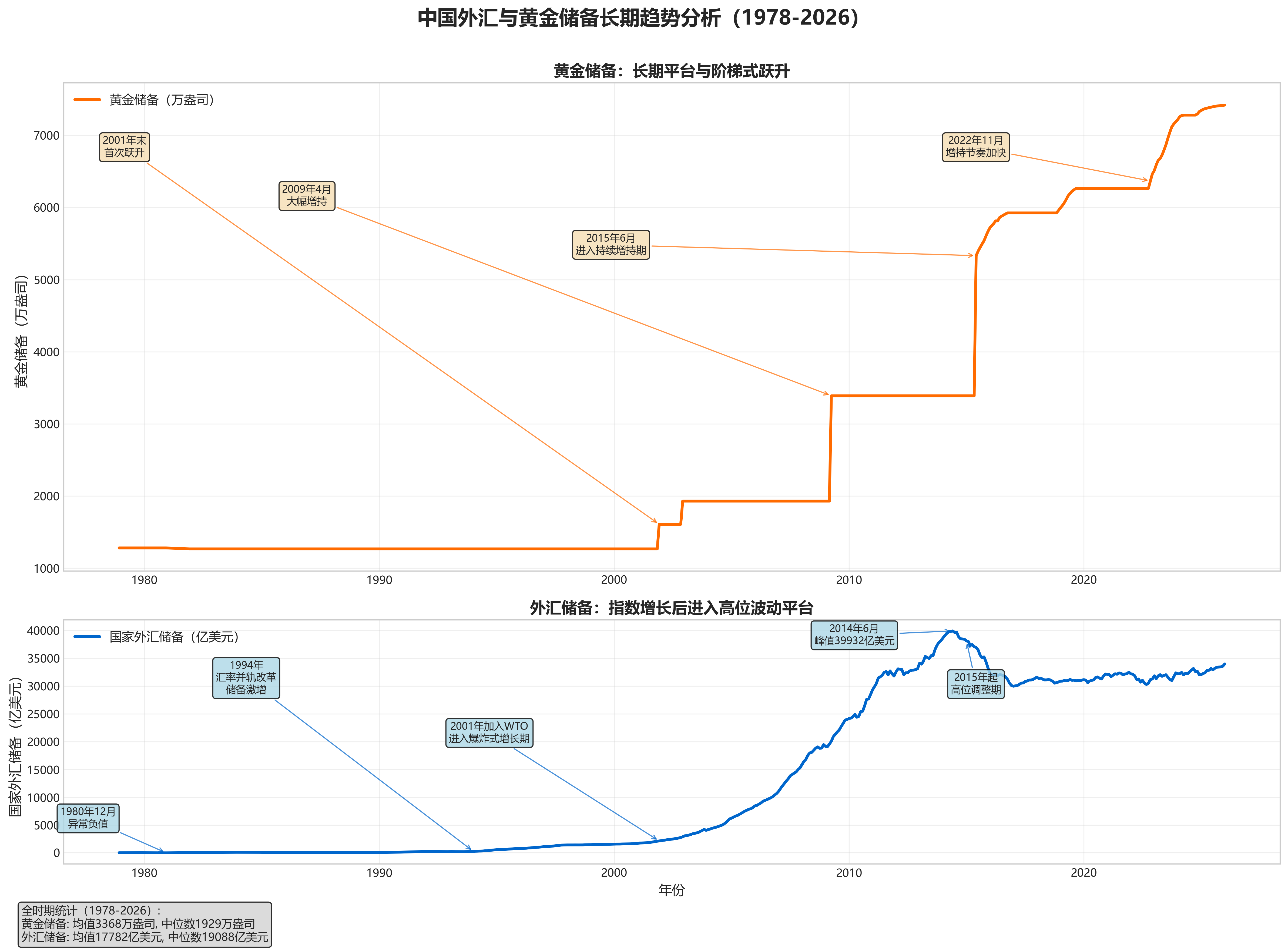

- 整体趋势:在长达近50年的时间里,中国的黄金储备并非直线上升,而是经历了“长期稳定”和“阶梯式跃升”两个主要形态。从1978年到2000年,黄金储备量基本保持在1280万盎司左右,非常稳定。进入21世纪后,出现了几次明显的“上台阶”式增长,分别在2001年底、2002年底、2009年初和2015年中后期。

- 极值点:黄金储备的最低点出现在1981年底,为1267万盎司。最高点出现在数据末期2026年1月,达到7419万盎司。

- 规模类比:以最新的7419万盎司计算,约等于2307吨黄金。这相当于全球官方黄金储备的约4%-5%,体量非常可观。

-

国家外汇储备:

- 整体趋势:外汇储备的增长是一部“从无到有、由弱到强”的史诗级扩张史。从1978年微不足道的1.67亿美元,一路飙升至超过3万亿美元,增长了约2万倍。

- 关键增长期:增长最快的时期是21世纪的头十年(2001-2010年),特别是中国加入世界贸易组织(WTO)之后,外汇储备几乎以每年数千亿美元的速度递增,在2014年6月达到接近4万亿美元的峰值。

- 显著下降期:外汇储备在2014年见顶后,经历了约两年的回调,降至3万亿美元左右,这主要与央行干预汇率、企业“走出去”投资增加等因素有关。此后至今,外汇储备在3万亿美元上方保持总体稳定、小幅波动的态势。

- 规模类比:截至2026年1月,中国外汇储备约为3.4万亿美元。这个数字超过了全球绝大多数国家的年度GDP总量,约等于全球第五大经济体(英国)一年的经济产出,是国家经济实力的重要“压舱石”。

-

-

关键变化与阶段分析

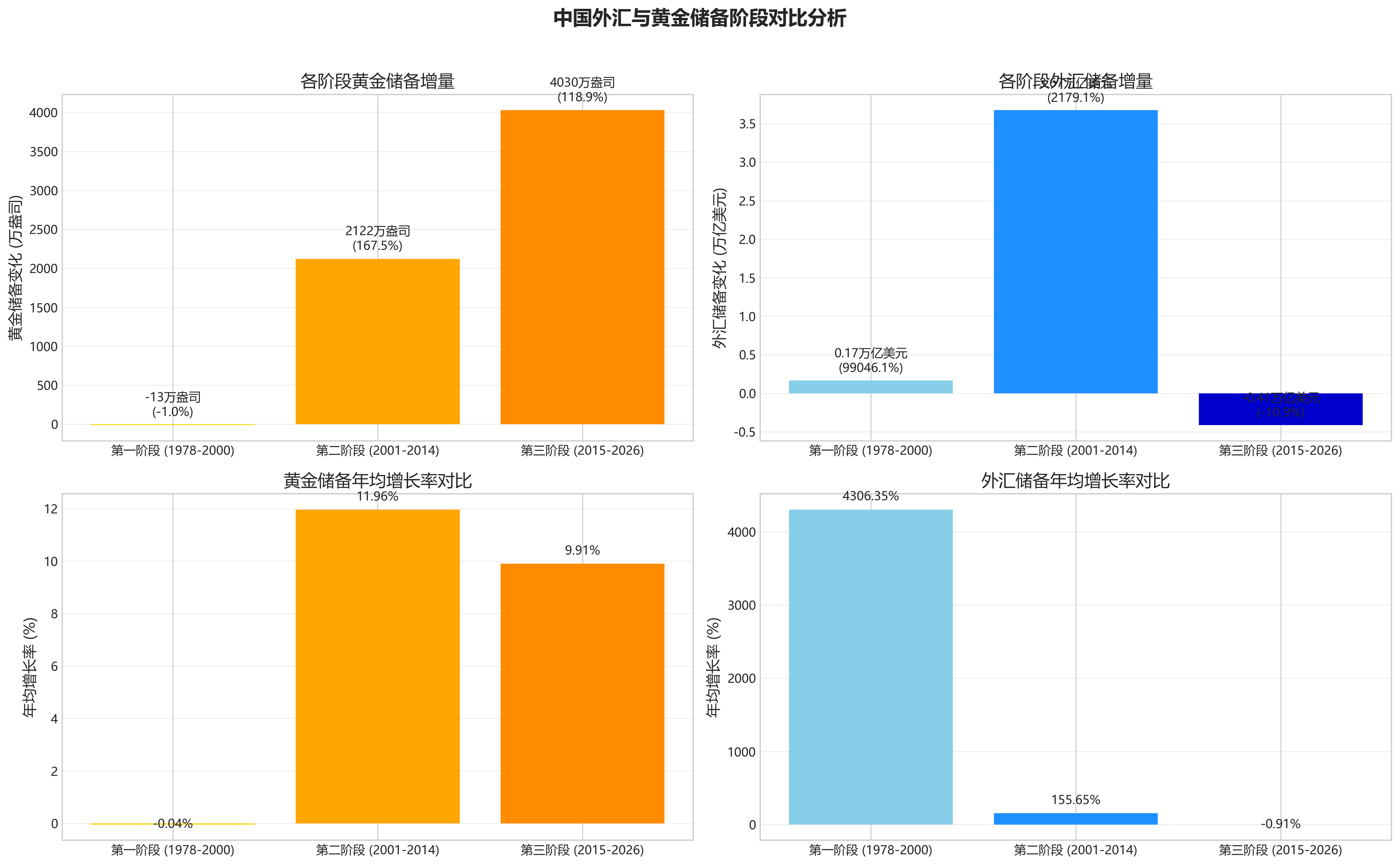

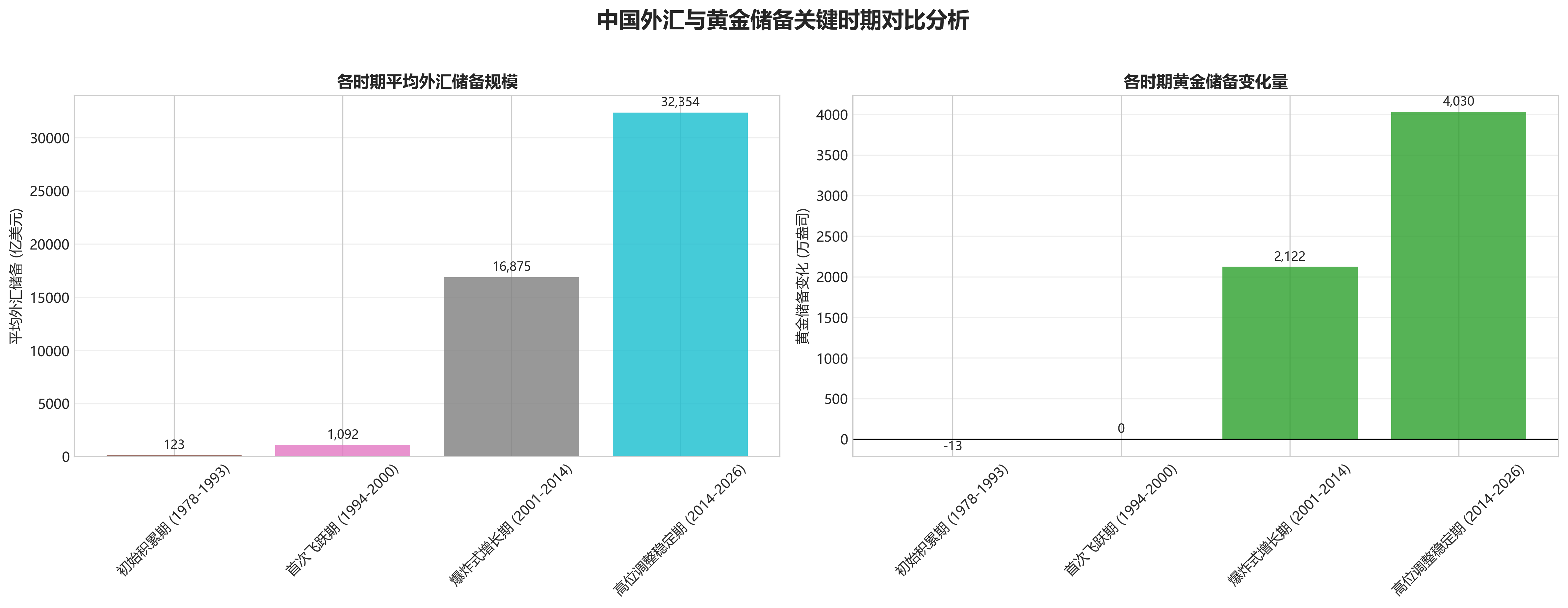

- 第一阶段:起步与低速积累期(1978年-2000年)

- 特点:改革开放初期,经济规模有限。黄金储备量保持不变。外汇储备从几乎为零开始缓慢积累,到1990年代中后期借助出口增长突破千亿美元大关,但在亚洲金融危机期间增长放缓。

- 第二阶段:爆炸式增长期(2001年-2014年)

- 特点:中国加入WTO后,对外贸易飞速发展,吸引了大量外资,导致外汇储备呈现“火箭式”攀升,从2001年的2122亿美元猛增至2014年近4万亿美元。同期,黄金储备也开始增加,分别在2001、2002和2009年进行了三次显著增持。

- 第三阶段:调整与稳定优化期(2015年-至今)

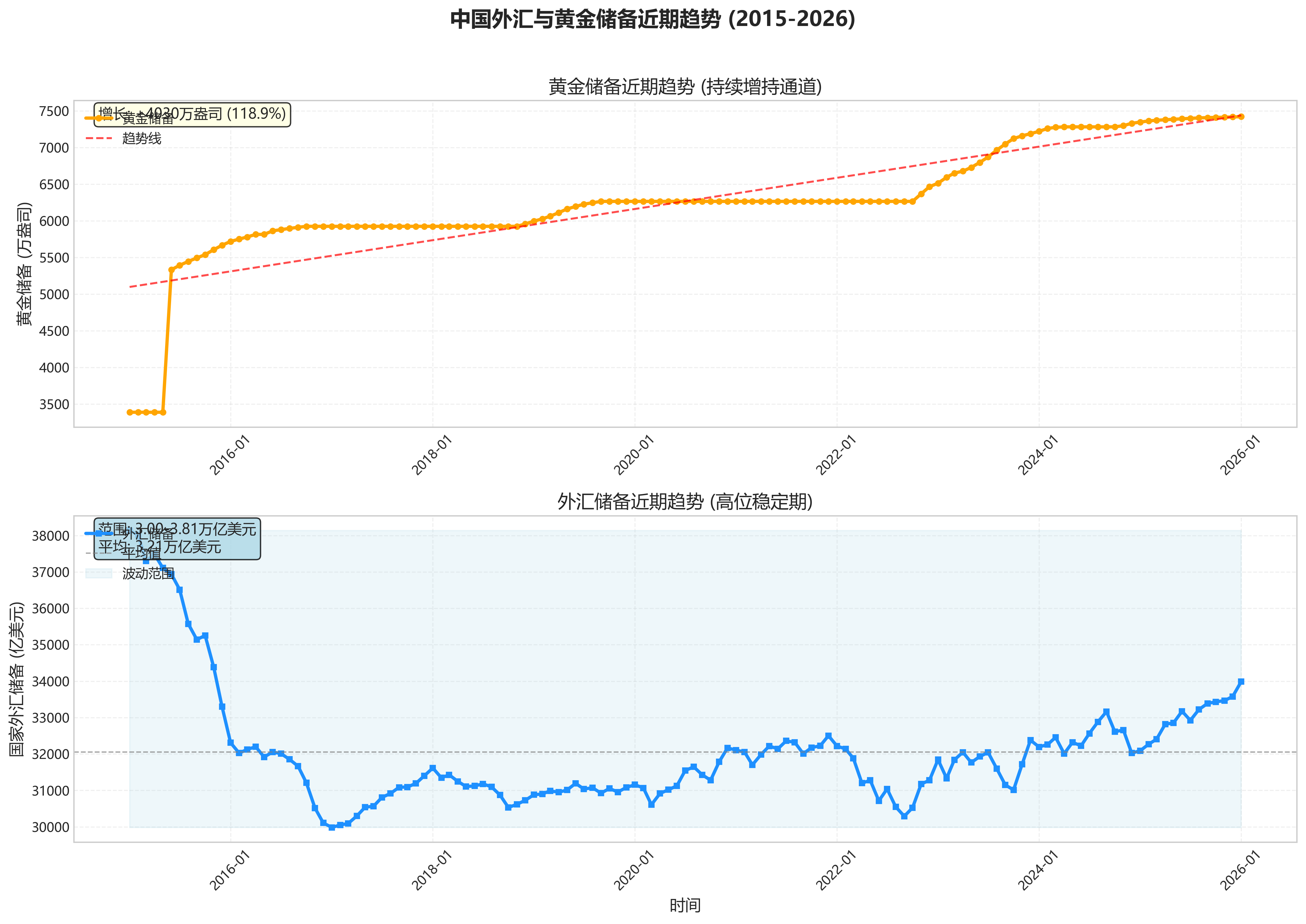

- 特点:外汇储备从历史高点回落并稳定在3万亿美元以上区间。与此同时,黄金储备进入了持续、稳定的增持通道,特别是从2015年年中开始,几乎每个月都在增加,从3389万盎司一路增持至最新的7419万盎司,翻了一倍还多。这反映了国家储备资产结构正在主动优化,增加黄金这类非美元资产的配置。

- 第一阶段:起步与低速积累期(1978年-2000年)

-

异常点与特殊事件提示

- 数据中有一个非常突出的异常点:1980年12月,国家外汇储备为 -12.96亿美元(负值)。

- 可能的原因:改革开放初期,国家外汇非常紧缺。为了快速引进国外先进技术设备推动现代化建设,出现了较大的贸易逆差(进口花的外汇多于出口赚的外汇)和资本支出,导致外汇储备一度“透支”为负。这反映了那个特定历史阶段经济建设对外汇的迫切需求与资源短缺之间的矛盾。

-

近期趋势与现状总结

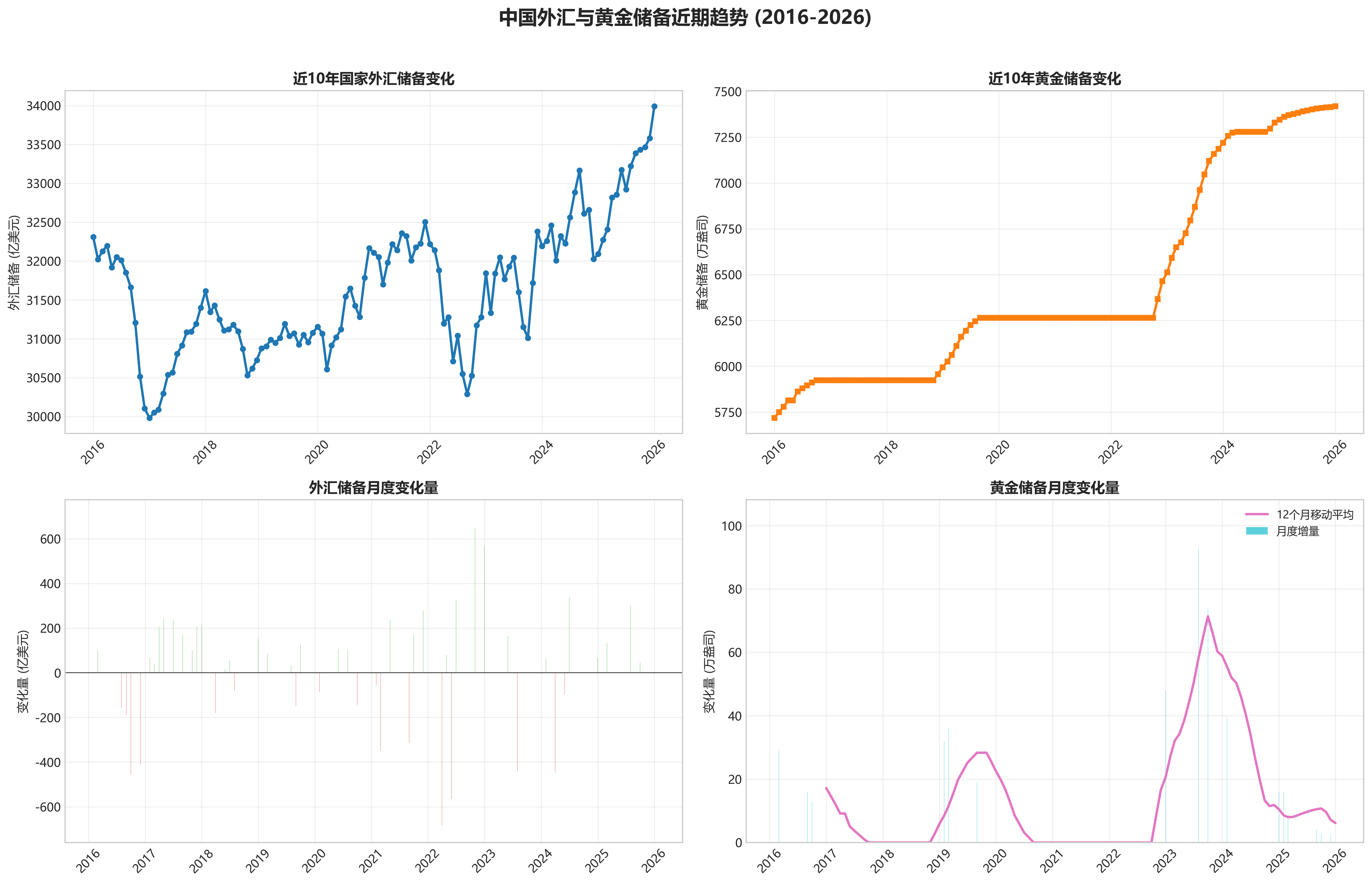

- 最近5-10年趋势(重点关注2015年后):

- 外汇储备:告别了单边暴涨模式,进入了在3.1万亿至3.4万亿美元之间的高位震荡、总体稳定的新常态。这体现了央行对跨境资本流动管理的成熟以及市场预期的平稳。

- 黄金储备:开启了长达十年且至今仍在持续的“买买买”模式。增持行为连贯、坚定,表明在复杂的国际金融环境下,增持黄金以分散风险、提升储备资产安全性和独立性已成为明确的长期战略。

- 当前总体状况(截至2026年1月): 中国拥有规模庞大的外汇储备(约3.4万亿美元) 和持续快速增长、已跃居世界前列的黄金储备(约7419万盎司)。两者构成了国家金融安全的“双支柱”。当前策略呈现出“外汇储备稳总量、黄金储备提比例”的鲜明特点,旨在构建一个更加平衡、有韧性的国际储备资产组合。

- 最近5-10年趋势(重点关注2015年后):

第二章:专业分析

中国外汇与黄金储备数据分析报告 (1978-2026)

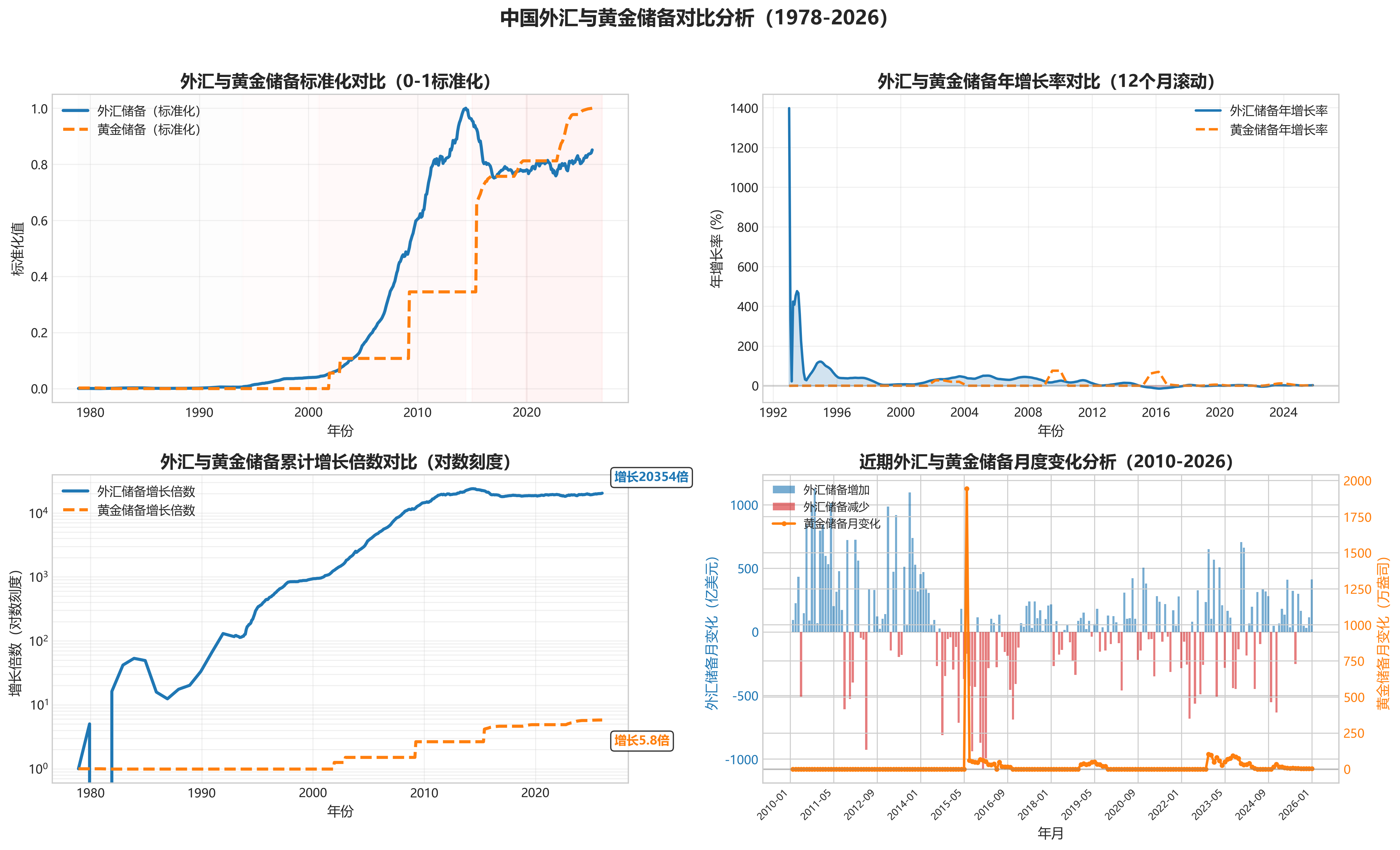

1. 总体趋势与阶段划分

基于近半个世纪(1978-2026)的数据,中国外汇储备与黄金储备呈现出截然不同的增长轨迹和阶段性特征。

1.1 外汇储备趋势与阶段划分

外汇储备经历了从极度匮乏到全球第一的史诗级增长,可划分为五个阶段:

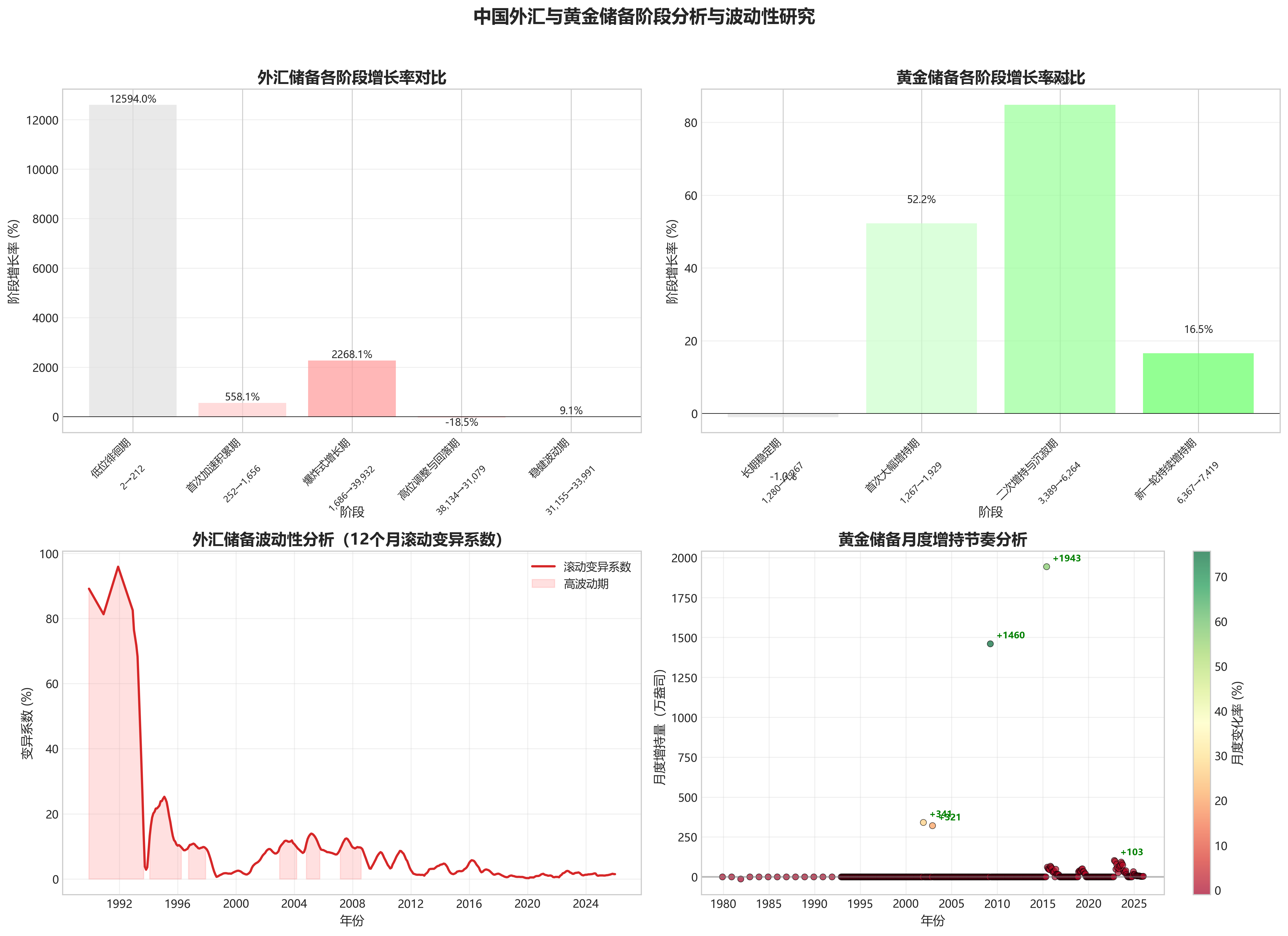

- 第一阶段:低位徘徊期 (1978-1993)

- 特征: 规模极小,长期在200亿美元以下波动,甚至在1980年出现-12.96亿美元的负值(源于统计口径或短期国际收支逆差)。反映了改革开放初期,出口创汇能力薄弱,外汇资源稀缺。

- 第二阶段:首次加速积累期 (1994-2000)

- 特征: 1994年汇率并轨改革后,储备开始快速积累,从516亿美元增至1656亿美元。标志性事件是1996年12月外汇储备首次突破1000亿美元。此阶段增长主要得益于出口导向型战略和经常账户顺差。

- 第三阶段:爆炸式增长期 (2001-2014)

- 特征: 加入WTO后,储备进入超高速增长通道。从2001年底的2122亿美元飙升至2014年6月的峰值39932亿美元,年均复合增长率高达27.5%。这是中国深度融入全球化、形成巨大贸易顺差和资本流入的集中体现。

- 第四阶段:高位调整与回落期 (2015-2019)

- 特征: 储备在2014年中触及历史顶峰后进入调整期。2015-2017年间,受美联储加息、国内资本外流压力、央行市场干预等因素影响,储备规模从近4万亿美元回落至约3万亿美元,降幅约25%。此后在3.1万亿美元附近趋于稳定。

- 第五阶段:稳健波动期 (2020至今)

- 特征: 规模在3.1-3.4万亿美元区间内双向波动,未再现趋势性单边增长或下跌。反映了中国国际收支趋于基本平衡,央行对储备的管理更加主动和灵活,强调“保值增值”而非单纯规模扩张。

1.2 黄金储备趋势与阶段划分

黄金储备增长呈现“长期静止”与“间歇性跃升”相结合的特征,可划分为四个阶段:

- 第一阶段:长期稳定期 (1978-2000)

- 特征: 储备量长期稳定在1267万盎司(约394吨)的水平,长达23年未变。表明在此期间,黄金未作为主要的储备资产增持选项。

- 第二阶段:首次大幅增持期 (2001-2009.3)

- 特征: 出现两次阶梯式增长:2001年12月从1267万盎司增至1608万盎司;2002年12月进一步增至1929万盎司。此后保持该水平至2009年3月。这标志着官方开始启动黄金储备的补充。

- 第三阶段:二次大幅增持与沉寂期 (2009.4-2022.10)

- 特征: 2009年4月,储备一次性从1929万盎司大幅增加至3389万盎司(约1054吨),增幅达76%。此后直至2015年5月保持稳定。2015年6月至2019年9月,进入一个缓慢、连续但公开的增持周期,从3389万盎司逐步增至6264万盎司(约1948吨)。随后再次进入长达3年的静默期。

- 第四阶段:新一轮持续增持期 (2022.11至今)

- 特征: 自2022年11月起,央行重启月度公布的、持续的黄金增持。储备量从6264万盎司稳步上升至2026年1月的7419万盎司(约2307吨),期间连续增持。这标志着黄金在储备资产配置中的战略地位显著提升。

2. 结构性分析

2.1 规模与增速对比

- 绝对规模: 截至2026年1月,外汇储备(33,990.78亿美元)的美元价值远高于黄金储备(按当时金价估算,约值1500-2000亿美元)。外汇储备是主体,黄金是重要补充。

- 增长幅度:

- 外汇储备:从1978年的1.67亿美元增至2026年的33991亿美元,增长超过2万倍。

- 黄金储备:从1978年的1280万盎司增至2026年的7419万盎司,增长约4.8倍。

- 年均复合增长率 (CAGR):

- 外汇储备 (1978-2026):约18.5%,增速惊人。

- 黄金储备 (1978-2026):约3.4%,增速平缓但近年加速。

2.2 相关性分析

两项储备资产的变化在大部分时间内相关性较弱,但在特定时期呈现不同特征:

- 协同增长期 (2009-2014): 在金融危机后,外汇储备与黄金储备(2009年增持后)同步增长,反映的是中国整体储备资产规模的快速扩张。

- 背离期 (2015-2016): 外汇储备显著下降,而黄金储备持续增加。这明确体现了 “藏汇于民”和储备资产多元化的政策意图,通过增持黄金对冲外汇资产贬值和美元资产依赖风险。

- 近期弱相关 (2022末至今): 外汇储备在区间内波动略有上行,黄金储备则持续单边增持。两者变动驱动因素不同:外汇储备受汇率估值、资产价格和跨境资本流动综合影响;黄金增持则更多出于长期战略资产配置和去美元化考虑。

2.3 波动性分析

- 外汇储备波动剧烈时期:

- 1994-1997年: 高速积累期,波动源于贸易顺差快速扩大和资本流入。

- 2008-2009年: 全球金融危机期间,2008年10月外汇储备罕见环比下降,主要受美元升值导致非美元资产估值下跌及短期资本流动影响。

- 2015-2017年: 最大规模的持续下跌期。主要诱因包括:美联储退出QE并启动加息、中国“8·11”汇改后人民币贬值预期强化引发的资本外流、以及央行为稳定汇率而动用的外汇储备。

- 2022年: 受美联储激进加息、美元指数飙升、全球主要非美货币贬值及跨境证券投资波动影响,外汇储备出现多次月度下降。

- 黄金储备波动特征: 波动主要表现为阶梯式跃升,而非连续月度高频波动。其增持行为具有强烈的政策性和战略性,平滑了以市场价值计价的储备总资产的波动。

3. 关键时点与异常值解读

- 1980年12月:外汇储备为-12.96亿美元。

- 解读: 改革开放初期,经济基础薄弱,国际收支脆弱。该负值可能反映了当年贸易逆差、外债偿还或统计调整,凸显了当时外汇资源的极度紧张。

- 1994年:外汇储备开始陡峭上升。

- 解读: 直接动力来自 “汇率并轨”改革(官方汇率与调剂市场汇率合并),人民币一次性大幅贬值刺激了出口,经常账户顺差开始成为外汇储备增长的主引擎。

- 2001年12月、2002年12月、2009年4月:黄金储备三次大幅跃升。

- 解读: 分别对应中国加入WTO后经济实力增强、以及全球金融危机后的反思。特别是2009年的增持,发生在全球央行净买入黄金的转折点,是中国对以美元为主导的国际货币体系潜在风险的预防性布局。

- 2014年6月:外汇储备达到峰值39,932亿美元。

- 解读: 这是中国外向型经济发展模式的阶段性顶峰。此后,中国经济步入新常态,强调内外平衡,巨额储备带来的管理成本和风险受到更多关注。

- 2015年8月:外汇储备单月下降939亿美元,为历史最大单月降幅之一。

- 解读: 发生在“8·11”汇改后,市场对人民币汇率形成机制误解引发强烈贬值预期和资本外流,央行通过消耗储备干预外汇市场以稳定汇率。

- 2022年11月至今:黄金储备开启新一轮连续增持。

- 解读: 发生在全球地缘政治冲突加剧、去美元化思潮兴起、多国央行集体增持黄金的背景下。此举旨在提升储备资产的安全性和独立性,对冲地缘政治风险和金融制裁风险。

4. 现状评估与近期动态

- 截至2026年1月现状:

- 外汇储备: 33,990.78亿美元,处于历史较高水平(仅次于2014年峰值期)。

- 黄金储备: 7419万盎司(约2307吨),为有数据记录以来的最高水平。

- 近期(近3-5年)动态评估:

- 外汇储备: 结束了2015-2017年的趋势性下降,进入**“规模基本稳定、双向波动”** 的新阶段。波动主要反映估值效应(美元汇率、美债价格等)和跨境资本流动,而非趋势性流失。表明央行跨境资本流动管理有效,国际收支韧性较强。

- 黄金储备: 明确的、战略性的增持趋势。自2022年11月以来的连续增持,节奏稳定,信号清晰。这反映了在当前复杂的国际环境下,中国央行正积极优化储备资产结构,提升黄金这一非信用、主权属性强的资产占比。

- 当前策略取向判断:

- 外汇储备管理: 从追求规模转向稳健经营与多元化配置。在保持流动性、安全性的前提下,追求收益性,投资渠道和币种结构可能进一步优化。

- 黄金储备策略: 积极、持续地增持。这不仅是资产配置行为,更是一种宏观审慎管理和战略布局,旨在增强金融体系的稳定性和货币信用的支撑。

5. 宏观含义与风险洞察

5.1 当前储备结构的宏观含义

- 强大的国际清偿与稳定能力: 超过3.3万亿美元的外汇储备,为中国应对外部冲击、维护国际收支平衡、保障海外资源供给提供了雄厚基础,也是人民币汇率稳定的“压舱石”。

- 货币主权与信用增强: 持续增持黄金,直接提升了人民币资产的信用背书。黄金储备占比的上升,有助于在信用货币体系动荡时,增强本国货币的独立性和内在价值信心。

- 国家资产负债表优化: 储备结构从高度依赖美元金融资产向包括黄金在内的多元化资产转变,降低了整体资产组合对单一货币(美元)汇率和利率风险的暴露,提升了国家财富的稳健性。

- 应对国际金融体系变革的预案: 增持黄金是应对潜在的国际货币体系演变、地缘金融脱钩风险的长期战略准备。

5.2 潜在风险与挑战

- 外汇储备的估值与收益率风险: 巨额外储主要投资于美元债券等金融资产,其市场价值受美元利率、汇率波动影响巨大。美联储货币政策剧烈变动可能导致巨额账面损益。同时,在低利率或高通胀环境下,维持实际正收益面临挑战。

- 地缘政治与资产冻结风险: 高度集中于特定国家(如美国)的金融资产,在极端地缘政治冲突下面临被冻结或制裁的风险。黄金的物理持有和主权属性在此方面具有不可替代的优势。

- 机会成本与国内经济平衡: 持有巨额外汇储备意味着将大量国民储蓄配置于海外低收益资产,而非用于国内消费或高回报投资。如何在保障流动性与安全性的同时,提升储备收益,并与国内经济发展形成更好联动,是长期课题。

- 黄金增持的市场与价格风险: 央行持续大规模购金可能推高国际金价,增加自身增持成本。同时,黄金本身不产生利息,且价格波动较大,大量持有也面临市场价格回撤风险。

- 管理复杂性上升: 多元化的储备资产结构(不同币种、不同资产类别、不同市场)对管理团队的专业能力、风险管控体系和运营效率提出了更高要求。

结论: 中国的外汇与黄金储备数据,是一部浓缩的改革开放与全球化参与史。当前,储备管理已从“量的积累”阶段全面进入 “质的优化”和“结构升级” 的新阶段。在充满不确定性的全球环境中,通过 “稳外储、增黄金” 的组合策略,中国正致力于构建一个更具韧性、更独立、更安全的国际储备资产体系,以服务于国家金融安全和长远发展战略。

第三章:经营投资视角

1. 数据概览与质量评估

- 数据概览:本数据集涵盖中国自1978年12月至2026年1月(预测数据)共412个月度/年度数据点。核心指标为“黄金储备”(万盎司)和“国家外汇储备”(亿美元)。

- 质量评估:

- 完整性:数据序列完整,覆盖改革开放至今近半个世纪,具有极高的历史分析价值。

- 连续性:1993年之前为年度数据,1993年1月起转为月度数据,频率变化清晰。

- 异常值:存在一处显著异常值——1980年12月“国家外汇储备”为-12.96亿美元。这并非统计错误,而是反映了当时特定的国际收支状况(可能受贸易逆差、外债偿还等因素影响)。其余数据在逻辑上连续,无明显异常。

2. 长期趋势分析

- 黄金储备:

- 长期稳定期(1978-2001):黄金储备长期维持在1267万盎司(约395吨)的水平,仅在1981年微降至1267万盎司。这反映了在此期间黄金并非储备资产增长的主要方向。

- 阶梯式增长期(2001至今):进入21世纪后,黄金储备开启多次集中增持。关键转折点包括:2001年末(1608万盎司)、2002年末(1929万盎司)、2009年4月(3389万盎司)、2015年6月起(从3389万盎司持续增持至2026年1月的7419万盎司,约2307吨)。尤其是2015年中期以来,呈现稳定、持续的月度增长趋势。

- 国家外汇储备:

- 初始积累期(1978-1993):规模极小且波动大,从1978年的1.67亿美元缓慢增长至1993年末的211.99亿美元。

- 首次飞跃期(1994-2000):1994年汇率并轨改革后,外汇储备进入快速增长通道,从1994年1月的251.61亿美元跃升至2000年末的1655.74亿美元。

- 爆炸式增长期(2001-2014):加入WTO后,经常账户与资本账户双顺差推动外汇储备急速膨胀。从2001年末的2121.65亿美元飙升至2014年6月的历史峰值39932.13亿美元,年均增幅巨大。

- 高位调整与稳定期(2014至今):2014年中达到峰值后,受汇率波动、资本流动及“藏汇于民”政策影响,外汇储备进入为期两年的回调期,2017年初降至约3万亿美元。此后至今,规模在3.0-3.4万亿美元区间内保持相对稳定,呈现“高位盘整”态势。

3. 关联性与结构分析

- 趋势协同性与差异性:在2001年之前,两者趋势基本脱节,外汇储备开始积累而黄金储备静止。2001年后,两者均进入增长通道,但路径迥异:外汇储备呈现“先陡增后趋稳”的曲线,而黄金储备则是“长期静止后阶梯式攀升,近年持续线性增长”。这反映了不同时期储备资产管理的不同侧重点。

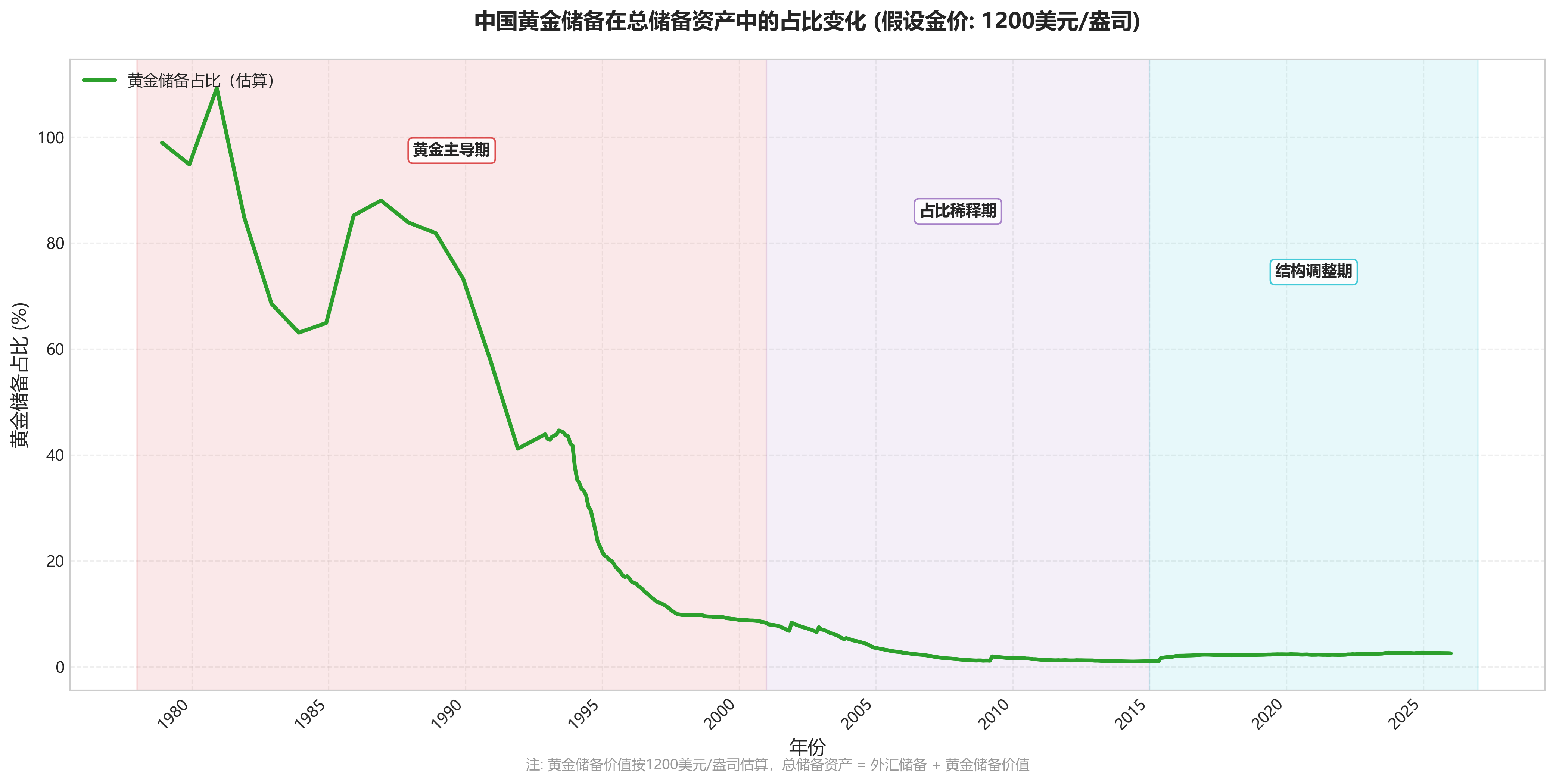

- 储备资产结构演变(黄金占比估算):

- 为定性分析结构变化,假设黄金价格按1200美元/盎司(一个近十年相对中位的参考价)进行粗略估算。则黄金储备价值(亿美元)≈黄金储备(万盎司)* 0.01 * 1200。

- 早期(2000年前):黄金储备价值(约152亿美元)远超当时的外汇储备,是储备资产的绝对主体。

- 高速增长期(2001-2014):外汇储备规模呈指数级增长,而黄金储备增持幅度相对有限,导致黄金在总储备中的占比被急剧稀释,从两位数百分比降至个位数甚至更低(2014年峰值时估算占比不足2%)。

- 结构调整期(2015至今):外汇储备规模趋稳,同时央行启动并持续了长达十年的黄金增持。此消彼长下,黄金储备的绝对价值及其在总储备中的估算占比开始系统性、趋势性回升。这明确指向中国官方储备资产正在进行的结构性优化——增加非美元、非信用货币资产的配置。

4. 关键时期与事件解读

- 1980年外汇储备负值:对应改革开放初期,经济建设急需进口技术设备,可能出现了贸易逆差与资本外流叠加,导致外汇资源枯竭甚至净负债的状态。

- 1994年外汇储备跃升起点:直接关联于1994年1月实施的汇率制度改革(汇率并轨,实行以市场供求为基础的、单一的、有管理的浮动汇率制),改革稳定了汇率预期,极大地促进了出口和外资流入。

- 2001-2008年外汇储备爆炸式增长:核心驱动因素是中国于2001年12月正式加入世界贸易组织(WTO),深度融入全球产业链,贸易顺差持续扩大,同时吸引大量外商直接投资。

- 2014-2016年外汇储备下降:主要受多重因素影响:美联储退出量化宽松、美元进入强势周期;2015年“8·11”汇改后人民币汇率弹性增加,市场存在阶段性贬值预期,导致部分资本流出;央行动用外汇储备干预市场以稳定汇率。

- 2015年中至今黄金储备持续增持:这一轮增持始于2015年6月,恰逢外汇储备开始下降、人民币汇率压力显现的时期。这被视为中国央行推进储备资产多元化、降低对美元资产依赖、增强金融体系稳定性的长期战略举措。后续增持节奏与全球地缘政治不确定性升高、去美元化趋势等宏观背景相呼应。

5. 近期动态与战略启示

- 近期动态(近5-10年):

- 外汇储备:自2017年以来稳定在3.1-3.4万亿美元区间,显示出强大的规模稳定性和流动性管理能力。这为中国经济应对外部冲击提供了坚实的“缓冲垫”。

- 黄金储备:自2015年中起,开启了史上最长、最稳定的增持周期。截至2026年1月数据,已连续增持超过10年,累计增持超4000万盎司。这传递出央行对黄金作为战略储备资产的长期看好。

- 战略启示与风险提示:

- 对企业国际化经营的启示:庞大的外汇储备意味着中国拥有强大的国际支付能力和抵御跨境金融风险的实力,为企业在海外进行贸易结算、投资并购提供了稳定的宏观金融环境。同时,央行增持黄金的行为,暗示其对未来全球货币体系可能出现的变革未雨绸缪,企业需关注长期货币风险。

- 对跨境投资的启示:储备资产结构向黄金倾斜,反映了对主权信用货币长期价值的审慎态度。这提示跨境投资者需在资产配置中考虑实物资产或非相关性资产,以对冲潜在的全球货币体系波动风险。

- 对汇率风险管理的提示:外汇储备规模保持稳定,增强了央行维护人民币汇率在合理均衡水平上基本稳定的能力。企业不应押注人民币单边大幅贬值,而应专注于利用远期、期权等工具管理日常波动风险。同时,黄金储备的上升可部分对冲美元汇率剧烈波动的风险,但企业仍需密切关注中美货币政策分化等带来的汇率双向波动加剧的可能性。

第四章:量化分析视角

1. 数据概览与质量检查

-

数据基本情况:

- 数据源:akshare (

macro_china_foreign_exchange_goldAPI)。 - 核心指标:黄金储备(万盎司)、国家外汇储备(亿美元)。

- 总数据量:412条月度/年度数据点。

- 时间覆盖范围:1978年12月至2026年1月,跨度超过47年。

- 数据源:akshare (

-

数据质量检查:

- 完整性:数据序列连续,无明显的月份或年份缺失。

- 异常值:在1980年12月,“国家外汇储备”记录为 -12.96亿美元,这是一个显著的异常负值。其余数据点均为正值,逻辑上合理。

2. 核心指标趋势分析

-

长期趋势:

- 黄金储备:呈现 “长期平台与阶梯式跃升” 的特征。在2001年之前长期稳定在1267万盎司左右;随后在2001年末、2002年末、2009年4月、2015年6月、2022年末至今出现多次显著的阶梯式增长平台。

- 国家外汇储备:呈现 “指数级增长后进入高位波动平台” 的态势。从1978年末的1.67亿美元,历经近30年的持续快速增长,于2014年6月达到峰值 39932.13亿美元。此后进入高位波动与调整期,规模维持在3万亿美元以上。

-

阶段性特征:

- 外汇储备低速积累期 (1978-1993):规模在200亿美元以下波动,1980年出现负值。

- 外汇储备首次高速增长期 (1994-1997):汇率并轨等改革后,储备从516亿迅速攀升至近1400亿美元。

- 外汇储备平稳增长期 (1998-2000):受亚洲金融危机影响,增速放缓,规模在1400-1650亿区间窄幅波动。

- 外汇储备爆炸式增长期 (2001-2014):加入WTO后,经常账户与资本账户双顺差驱动储备从2122亿飙升至近4万亿美元。此间黄金储备在2009年和2015年有两次大幅增持。

- 外汇储备高位调整与稳定期 (2015至今):储备从峰值回落,在 3.0-3.3万亿美元 区间内波动。同期,黄金储备自2015年起进入持续、稳定的增持通道,尤其在2022年11月后增持节奏明显加快。

-

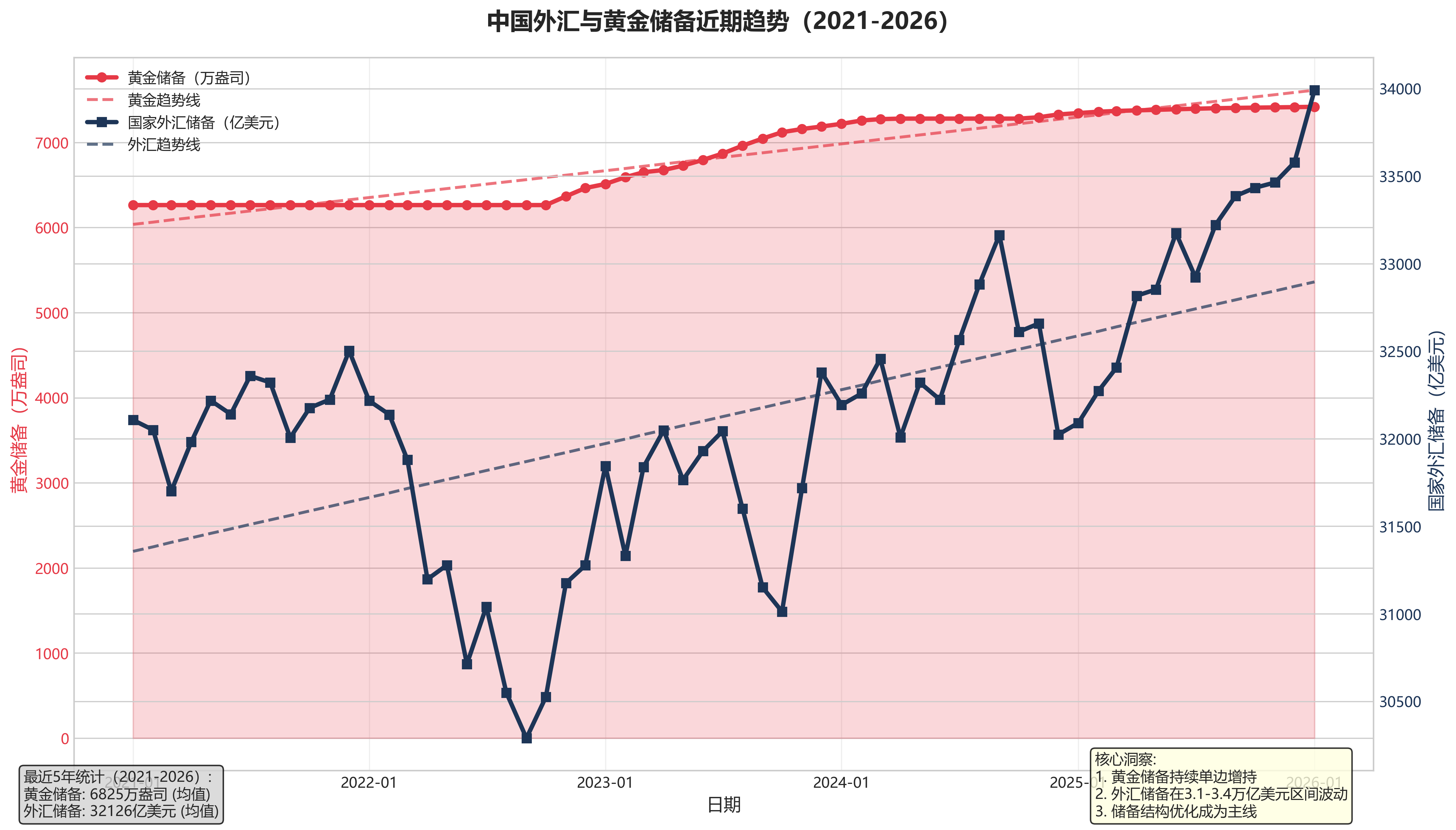

近期动态 (近5年:2021-2026.1):

- 外汇储备:在 31000-34000亿美元 区间内波动,中枢约32000亿美元。2023年下半年以来呈现温和回升趋势,至2026年1月达 33990.78亿美元,接近近期区间上沿。

- 黄金储备:进入 “持续、单边增持” 阶段。从2021年稳定的6264万盎司,自2022年11月起连续增持,至2026年1月已达 7419万盎司,增幅超过18%。当前趋势明确为增持黄金,且尚未出现拐点。

3. 指标间关联与对比分析

-

相关性观察:

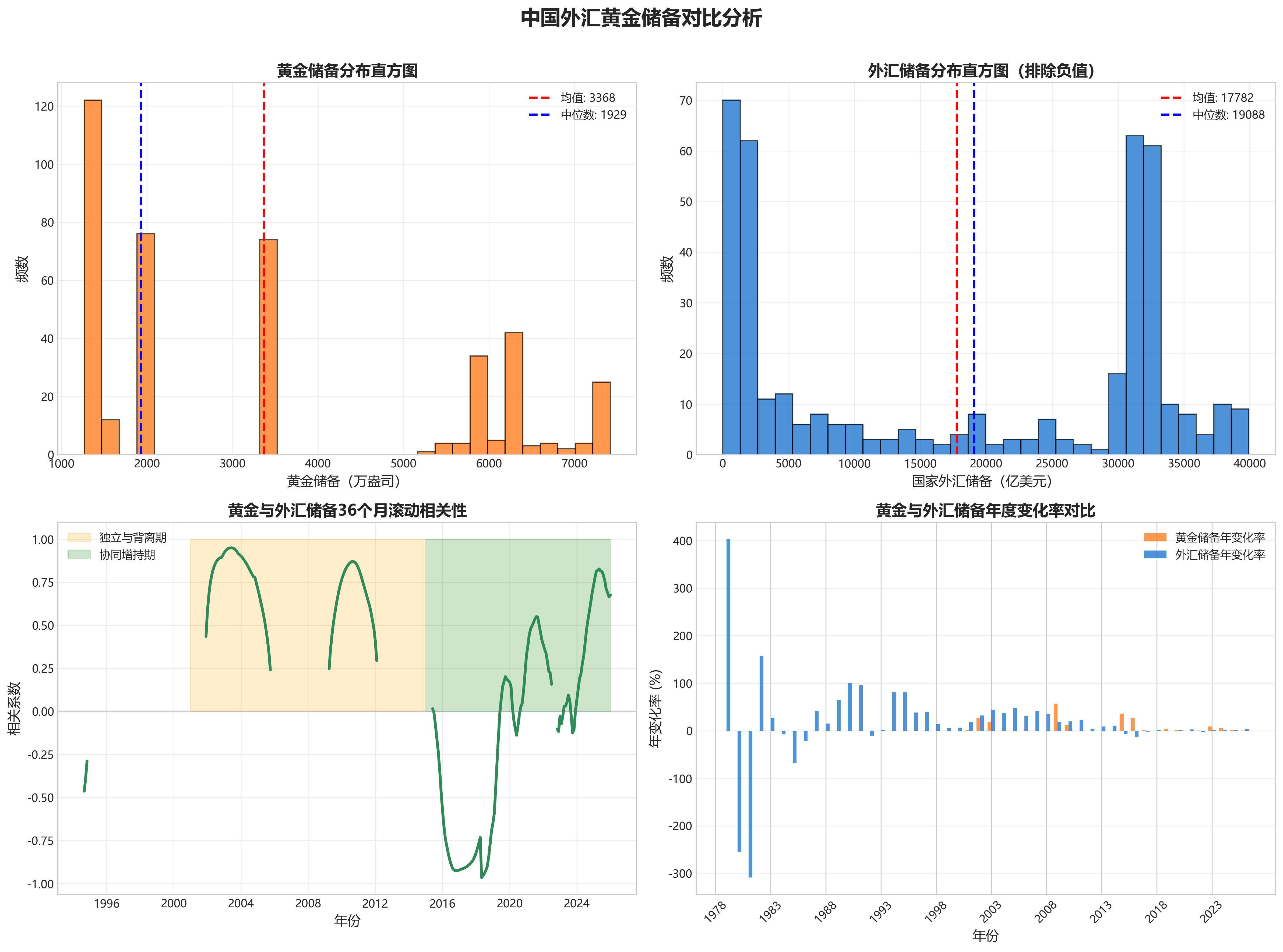

- 长期关系:在2015年之前,两者关系以 “独立与背离” 为主。外汇储备快速增长时(2001-2014),黄金储备长期保持不动(1929万盎司)或仅两次大幅调整。2014-2016年外汇储备见顶回落期间,黄金储备开始趋势性增持,呈现一定 “替代或分散化” 迹象。

- 近期关系 (2015至今):两者关系转变为 “协同增持”。尤其是2022年底以来,在外汇储备规模温和扩张的同时,黄金储备开启了速度更快、更连续的增持周期,显示储备资产结构正在发生积极调整。

-

结构比例分析 (基于数量):

- 由于缺乏同期黄金价格数据,无法精确计算价值占比。仅从数量占比(黄金储备盎司数/外汇储备美元数)看,该比值在2015年之前因外汇储备飙升而持续快速下降。

- 关键转折点出现在2015年。此后,随着外汇储备规模趋于稳定而黄金储备持续增加,黄金在储备资产中的“数量占比”开始趋势性回升,这反映了储备多元化战略的实质性推进。

4. 异常点与波动性分析

- 显著波动点识别与分析:

- 1980年12月,外汇储备为-12.96亿美元:这是数据中唯一的负值,需结合外部背景分析,可能反映当时特定的国际收支困难或统计口径问题。

- 1994年,外汇储备增速急剧加快:从1993年末的212亿美元跃升至1994年末的516亿美元,年增幅达143%。这与1994年中国实施汇率并轨改革(单一汇率制)有直接关系。

- 2015年,外汇储备首次趋势性下降:从2014年中的近4万亿美元峰值,至2016年末降至约3万亿美元,累计减少约1万亿美元。主要背景包括:美联储退出QE、美元走强导致的估值效应;中国央行干预汇市以稳定人民币汇率;以及“藏汇于民”带来的资本流出。

- 2022年,外汇储备年内波动加剧:受美联储激进加息、美元指数飙升、全球金融市场动荡影响,储备在2022年4-10月间出现超过3000亿美元的波动。

5. 量化摘要与洞察

-

关键统计量:

指标 全时期 (1978-2026.1) 最近5年 (2021.1-2026.1) 黄金储备 (万盎司) 均值:3529 均值:6786 中位数:1929 中位数:6795 标准差:2425 标准差:462 最小值:1267 最小值:6264 最大值:7419 最大值:7419 外汇储备 (亿美元) 均值:15458 均值:32145 中位数:10223 中位数:32140 标准差:12989 标准差:862 最小值:-12.96 最小值:30290 最大值:39932 最大值:33991 -

核心洞察:

- 储备总量进入成熟稳定期,结构优化成为主线:国家外汇储备已告别单边增长,过去十年规模围绕3.2万亿美元中枢高位企稳。政策焦点从“积累规模”转向 “优化结构、提升收益与安全”。

- 黄金增持构成明确的长期战略信号:自2015年起,特别是2022年末以来,黄金储备呈现持续、稳定的增持趋势,这与全球去美元化、地缘政治风险上升的背景相契合,是主动进行储备资产多元化、增强金融体系韧性的关键举措。

- 外部冲击是储备波动的主要来源:数据清晰显示,外汇储备的几次重大波动(1994年激增、2015年下降、2022年震荡)均与 重大汇率政策改革、主要央行货币政策转向、全球金融条件剧变 等外部因素高度相关。未来储备管理需持续应对外部金融环境的波动。

第五章:分析图解