中国财政收入

目录

第一章:解读

数据概览与解读

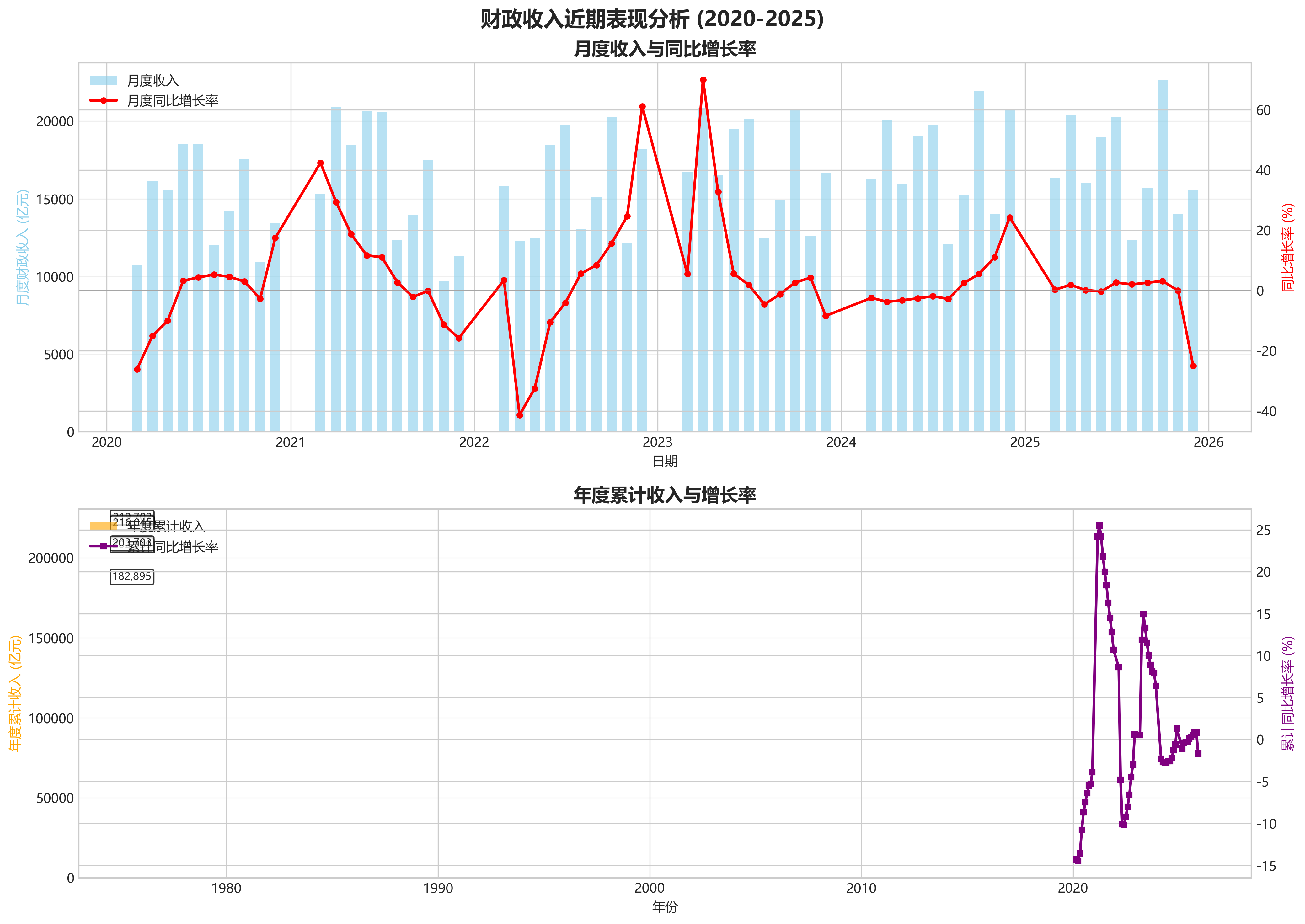

这是一份关于中国月度财政收入的数据,时间跨度从2008年1月到2025年12月,共包含202个月的数据点。

数据中各字段的含义如下:

date(月份):数据统计的月份。monthly_revenue(月度财政收入):当月全国一般公共预算收入的总金额,单位是亿元人民币。可以理解为国家当月的“进账”。monthly_yoy_growth(月度同比增长率):与去年同一个月相比,本月收入的增长百分比。例如,2024年3月同比增长-2.4%,意味着2024年3月的收入比2023年3月少了2.4%。monthly_mom_growth(月度环比增长率):与上一个月相比,本月收入的增长百分比。反映了收入的短期波动。cumulative_revenue(累计财政收入):从当年1月到当前月份,财政收入的总和。cumulative_yoy_growth(累计同比增长率):从当年1月到当前月份的总收入,与去年同期累计总收入相比的增长百分比。

核心趋势分析

-

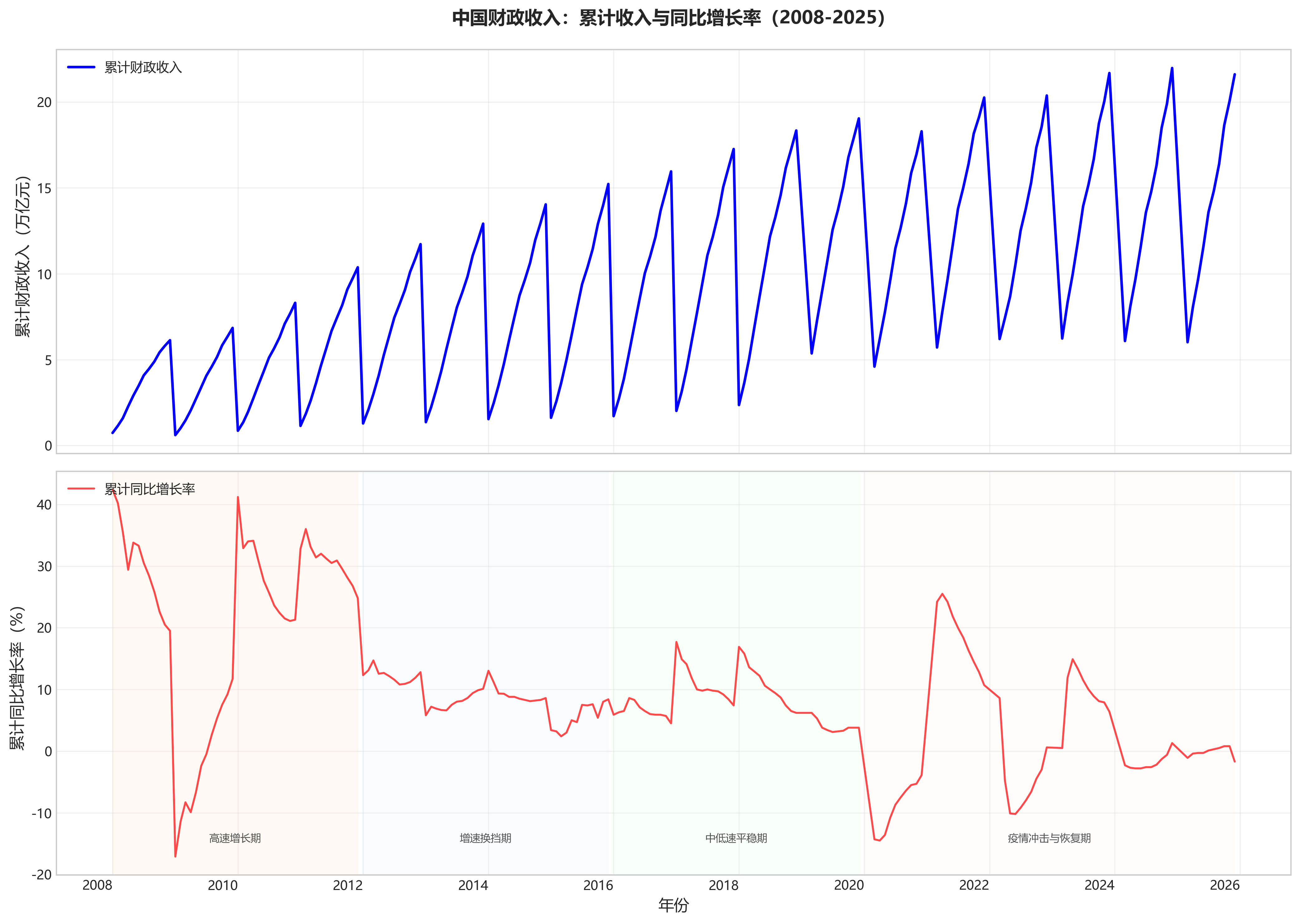

长期趋势:整体规模持续扩大,但增速逐步放缓。

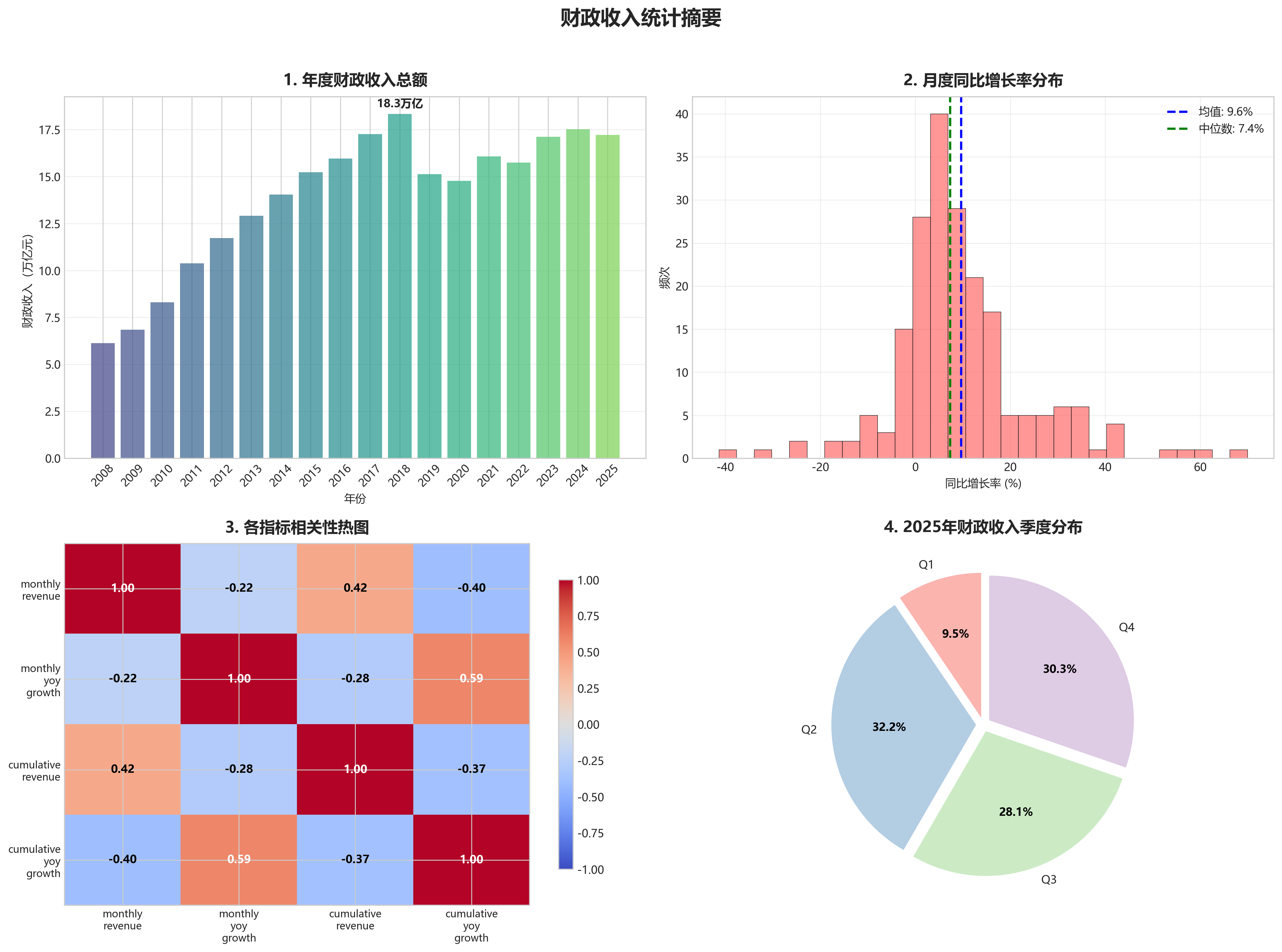

- 从累计收入看,国家“钱袋子”的总量在近18年间大幅增长。2008年全年收入为6.13万亿元,而到2025年,仅前11个月(数据截至11月)累计收入已达20.05万亿元,规模增长超过3倍。

- 然而,增长的速度并非一成不变。观察年度累计同比增长率,可以清晰看到一条“增速换挡”的轨迹:在2011年之前,增速经常超过30%,甚至达到40%;2012年至2019年间,增速逐步回落至10%左右;2020年受疫情影响出现负增长后反弹,但自2022年以来,增速已进入个位数,甚至在2024年上半年出现轻微负增长。

-

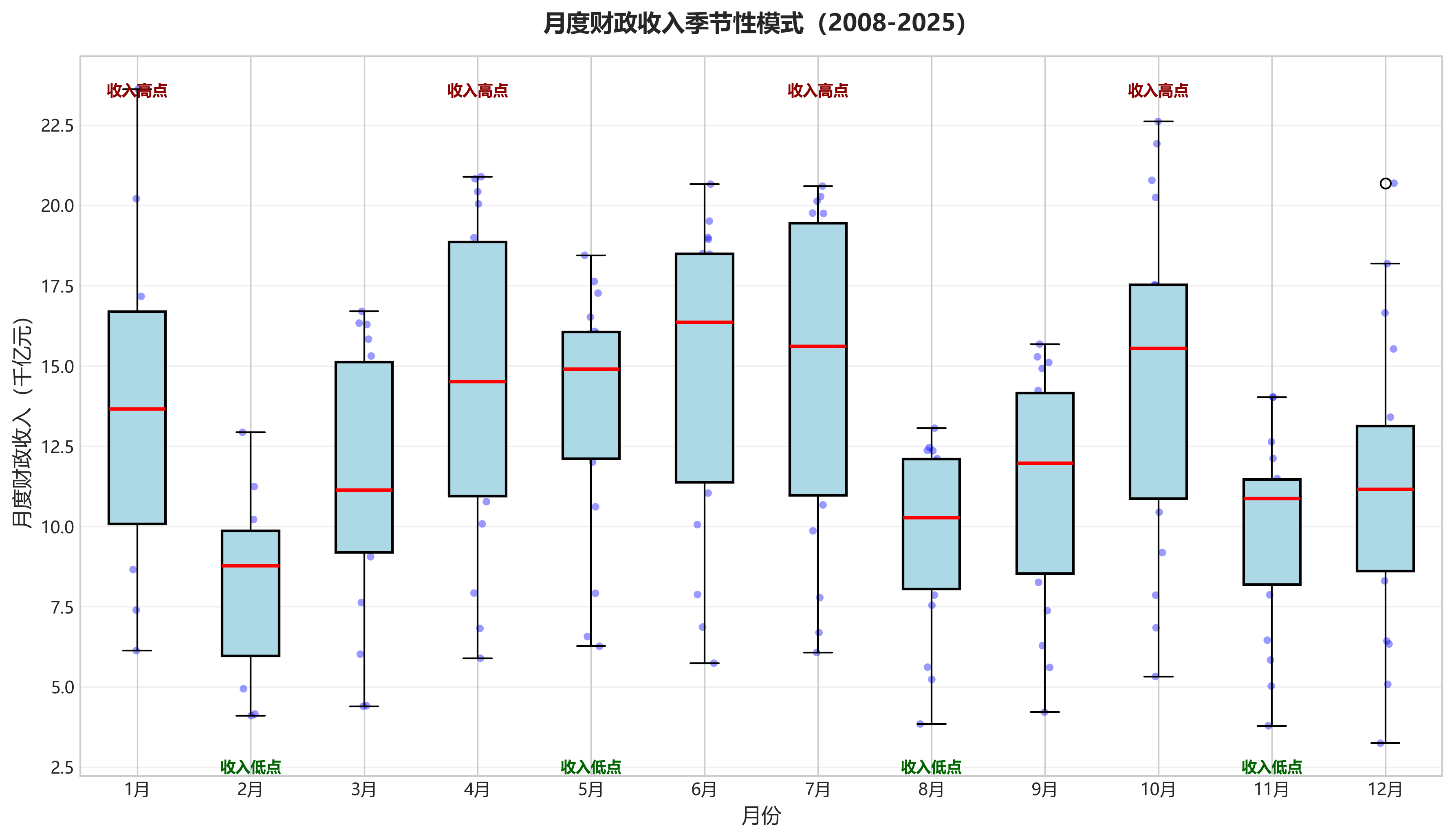

周期性/季节性:年内收入波动具有显著规律。

- 数据呈现出非常明显的“季节性”特征。几乎每年都遵循相似的节奏:

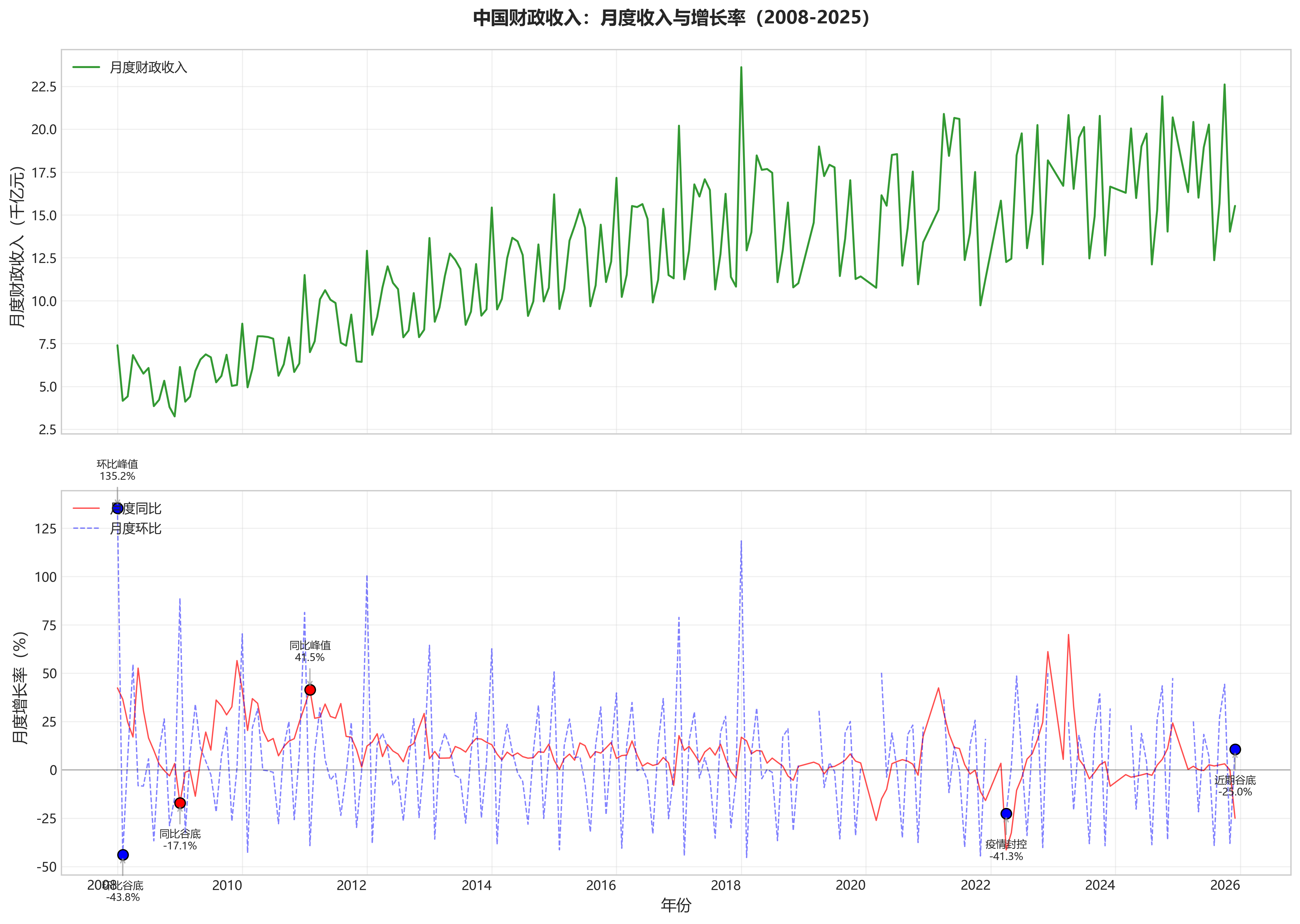

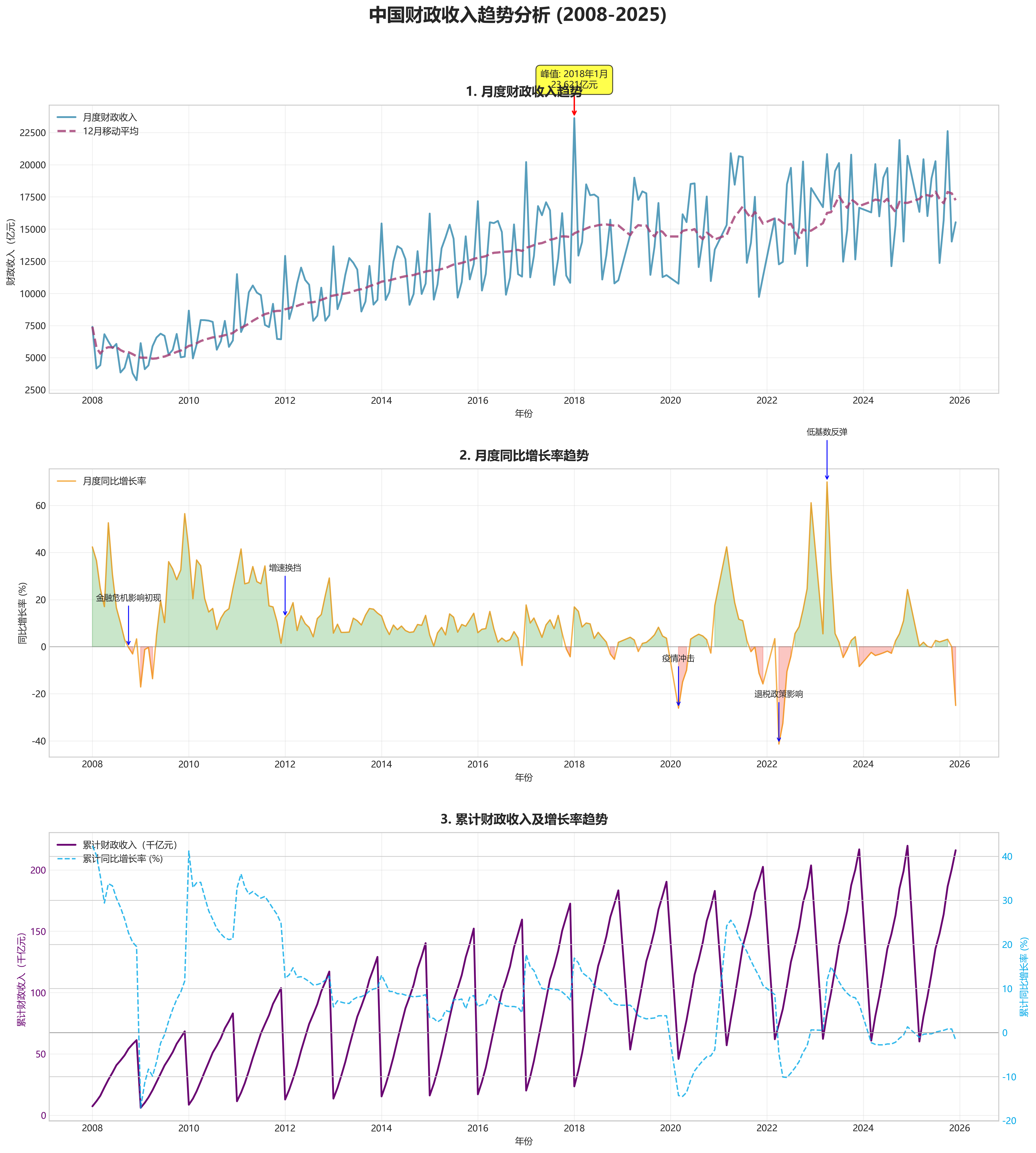

- 高点:通常出现在1月、4月、6月、7月和10月。其中,1月份往往是全年月度收入的最高峰(如2018年1月的23621亿元),这通常与上年企业所得税汇算清缴等因素有关。4月、10月也常是收入大月。

- 低点:通常出现在2月、8月和11月。2月份受春节假期影响,工作日减少,收入常环比大幅下降。8月、11月则是两个常规的收入“淡季”。

- 数据呈现出非常明显的“季节性”特征。几乎每年都遵循相似的节奏:

-

增长动力:从高速脉冲式增长转向平稳常态增长。

- 早期(2009-2011年):增长动力强劲,月度同比增速经常出现20%-50%的高位,显示出经济高速发展带来的财政收入脉冲式增长。

- 中期(2012-2019年):增长动力趋于平稳,月度同比增速多在5%-15%区间内波动,反映出经济进入“新常态”,财政收入增长也更为稳健。

- 近期(2020年至今):增长动力受外部冲击影响大,波动加剧。2020年初疫情导致收入骤降(2020年3月同比-26.1%),随后在低基数和政策效应下强力反弹(2021年3月同比+42.4%)。2022年因大规模退税减税政策,4、5月收入同比大幅下滑(-41.3%, -32.5%)。2023年以来,月度同比增速在正负个位数之间窄幅波动,增长动力趋于温和。

关键发现与洞察

-

峰值与谷值:

- 月度收入最高点:2018年1月,收入达23,621.1亿元。这不仅是数据期内的峰值,也体现了当时经济与税收的强劲表现。

- 月度收入最低点:剔除年初月份(1月数据通常很高),常规月份中的低点常出现在2月或8月。例如,2008年8月收入为3,847.93亿元,是早期的一个相对低点。

- 同比增长率最高点:2023年4月,同比增长率高达69.96%。这主要是由于2022年同期实施了大规模增值税留抵退税,导致基数极低,属于特殊因素下的高增长。

- 同比增长率最低点:2022年4月,同比增长率为 -41.34%。这直接反映了当年实施的大规模留抵退税政策对当月财政收入的巨大冲减影响。

-

转折点:

- 2008-2009年全球金融危机:数据清晰记录了危机的影响。2008年10月,月度收入同比首次转负(-0.34%),随后在2009年上半年,累计收入同比持续为负(最低至-11.4%),直到2009年下半年才恢复正增长。

- 2012年增速换挡:2012年,月度及累计同比增速较2011年出现显著台阶式下降,标志着财政收入从超高速增长阶段进入中高速增长阶段。

- 2020年新冠疫情冲击:2020年第一季度数据缺失,但3月份收入同比暴跌26.1%,累计收入同比下滑14.3%,直观显示了疫情对经济的短期严重冲击。

- 2022年政策性减收:2022年4月、5月的收入同比深度负增长,并非经济失速,而是政府主动实施“真金白银”的退税减费政策以助企纾困的结果,是政策主动作为的体现。

-

稳定性评估:

- 财政收入增长的稳定性经历了明显变化。2012年之前,波动极为剧烈,月度同比增速动辄出现超过30个百分点的变化。2012年至2019年,稳定性显著增强,增速波动幅度收窄。2020年至今,稳定性再次受到挑战,受疫情、退税政策、基数效应等多重因素交织影响,同比增速出现大起大落(如从2021年3月的+42.4%到2022年4月的-41.3%)。但剔除这些特殊因素后,近两年的增长已趋于平缓。

总结与通俗化结论

整体来看,从2008年到2025年,中国政府的“钱袋子”总量变得越来越厚实,收入规模翻了好几倍。但这笔钱每年的“增加速度”却经历了明显的变化:从早期的“飞速快跑”,到中期的“稳步快走”,再到近几年的“平缓步行”。

每年收入的“进账”时间很有规律,年初、年中和年底通常是“丰收季”,而春节前后和某些固定月份则是“淡季”。过去十几年里,国家收入经历了三次大的“节奏变化”:2008年金融危机后一度“缩水”;2012年左右开始从“高速”转入“中高速”增长通道;2020年疫情和2022年大规模退税时,收入出现了短暂的、政策性的“减速”甚至“回落”。最近两三年,在消化了各种特殊影响后,财政收入的增长变得非常温和和平稳。简单说,国家财力基础日益雄厚,但收入增长已告别高歌猛进的时代,进入一个更加稳健、同时也更注重通过减税让利来滋养经济的新阶段。

第二章:专业分析

1. 数据概览与质量检查

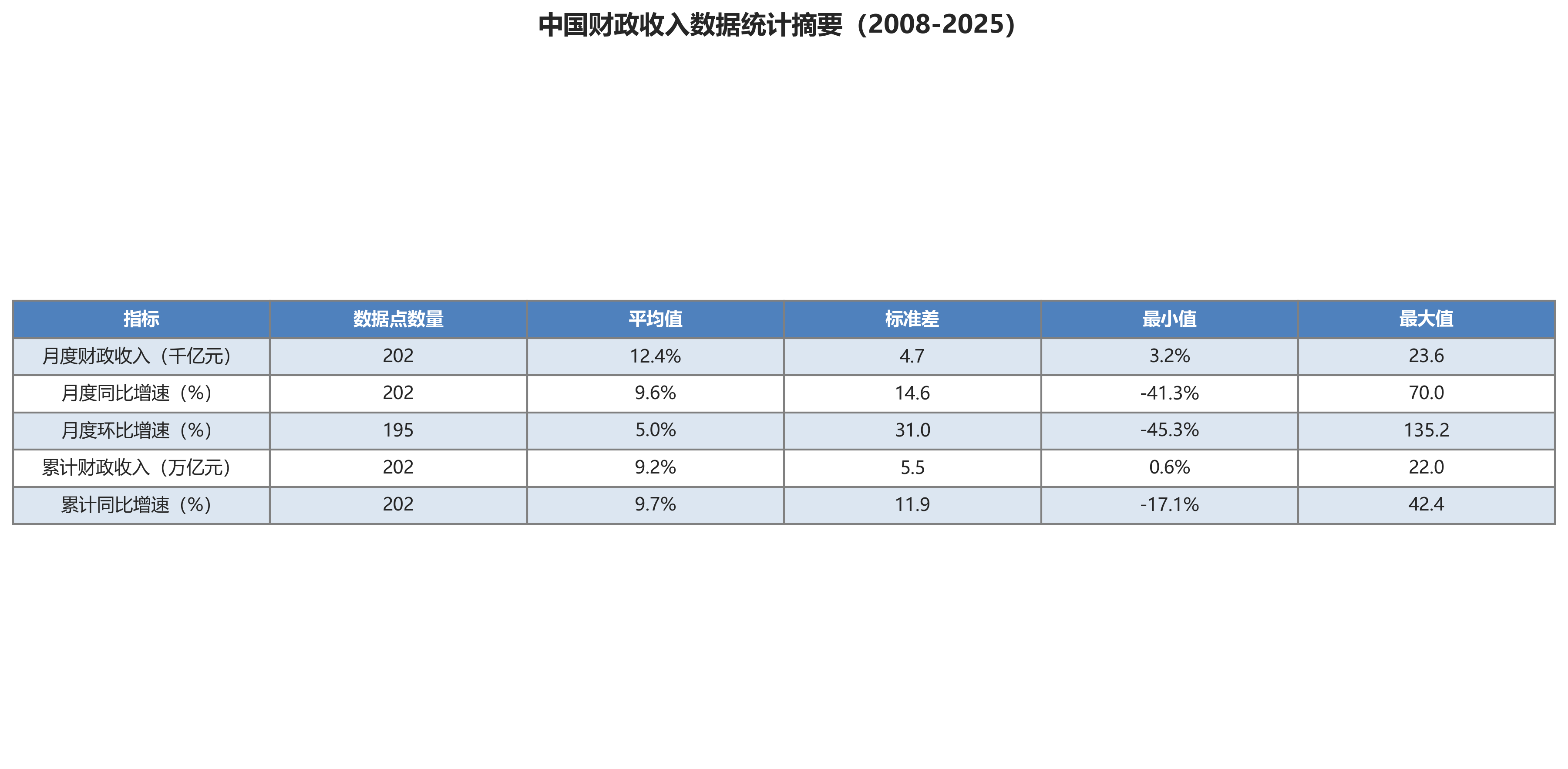

- 数据范围:数据时间跨度为2008年1月至2025年12月,共计202个月度样本点。

- 完整性:数据存在明显缺失。具体表现为:2019年1-2月、2020年1-2月、2021年1-2月、2022年1-2月、2023年1-2月、2024年1-2月、2025年1-2月的月度数据缺失。这些月份的

monthly_revenue及增长率字段空缺,仅从3月开始有数据记录。这可能是数据源(akshare)在整合发布时,受中国财政年度预算执行报告周期(通常1-2月数据合并发布)影响所致,导致时间序列不连续。 - 异常值初判:在

monthly_yoy_growth和monthly_mom_growth中均存在大量极端值。- 同比增速:存在超过±40%的极端值,如2008年1月(42.4%)、2009年12月(56.5%)、2020年3月(-26.1%)、2022年4月(-41.3%)、2023年4月(70.0%)。主要原因包括:1) 低基数效应:如2020年3月受疫情冲击基数极低,导致2021年3月增速高达42.4%;2022年4月因大规模留抵退税导致基数畸高,致使2023年4月同比飙升。2) 政策性扰动:如2022年实施大规模增值税留抵退税,直接冲减财政收入,导致当期增速深度负增长。

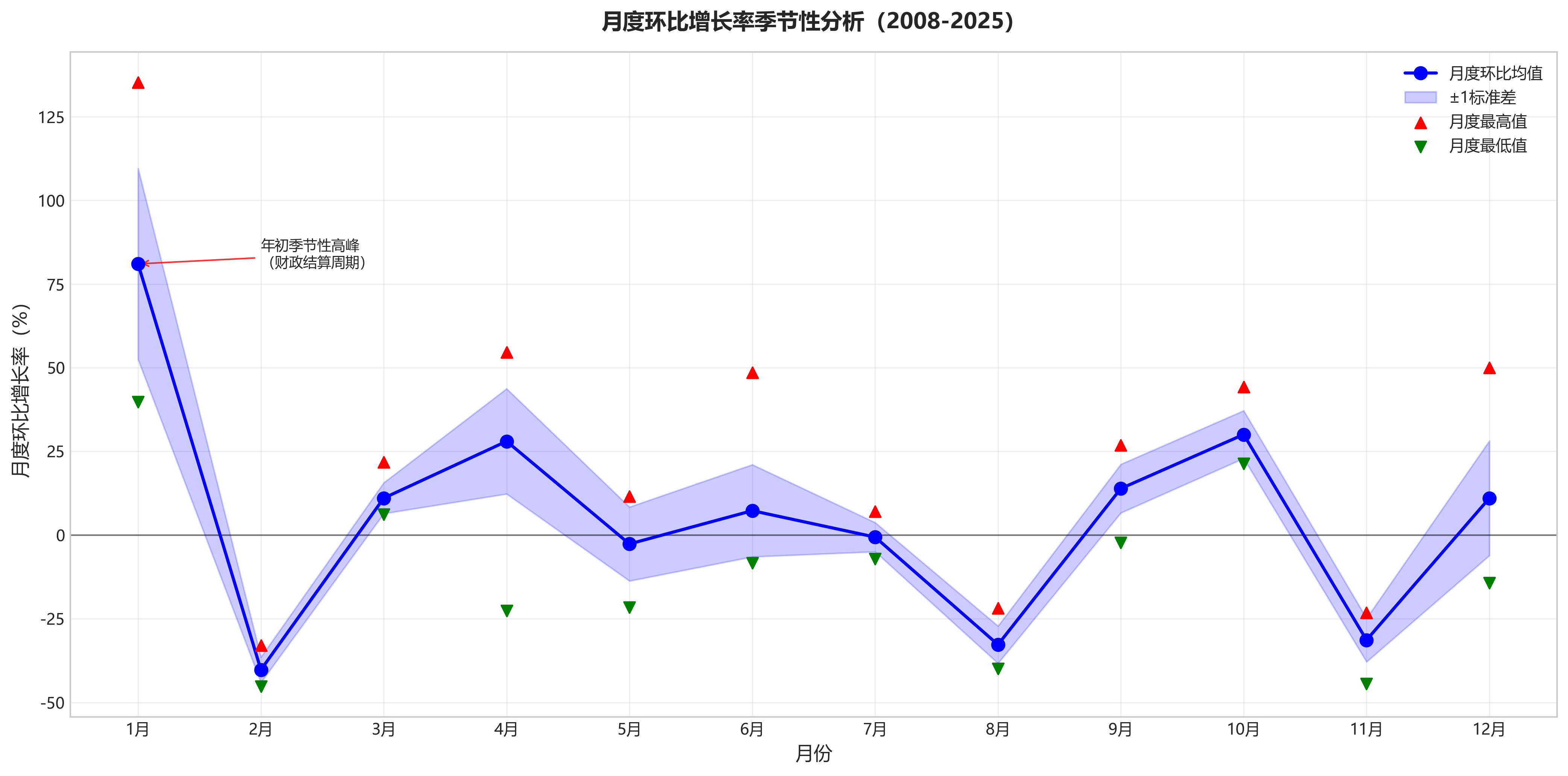

- 环比增速:波动极为剧烈,普遍存在超过±30%的数值,甚至多次出现超过±100%的情况(如2008年1月135.2%,2009年1月88.7%)。这主要反映了强烈的季节性规律:1月、4月、7月、10月(季度首月)因企业所得税等预缴,环比通常大幅正增长;而2月、8月、11月等月份则常出现深度环比负增长。此外,12月作为年终决算月,环比波动也较大。数据中的

NaN值对应缺失月份,属正常情况。

2. 核心趋势分析

- 长期趋势:中国财政收入规模持续扩张,但增速呈显著的阶梯式放缓趋势。

- 高速增长期(2008-2011):累计财政收入从2008年初的7397亿元跃升至2011年底的103740亿元,累计同比增速常年保持在20%-30%以上高位,年均复合增长率极高。这与同期中国经济高速增长及税收体系完善密切相关。

- 增速换挡期(2012-2018):累计同比增速进入个位数区间,中枢下移至8%-15%之间。2012年增速显著回落至12.8%,标志着财政收入从超高速增长转入中高速增长阶段,与中国经济进入“新常态”、GDP增速换挡同步。

- 低速增长期(2019-2025):增速进一步放缓。2019年累计同比增速降至3.8%。2020-2022年受疫情、退税等冲击波动巨大。剔除异常扰动后,2023-2025年累计同比增速在0-8%的底部区间窄幅波动,2024年一度出现负增长(-2.7%),2025年略回升至-1.7%,显示财政收入已进入低速增长平台期。

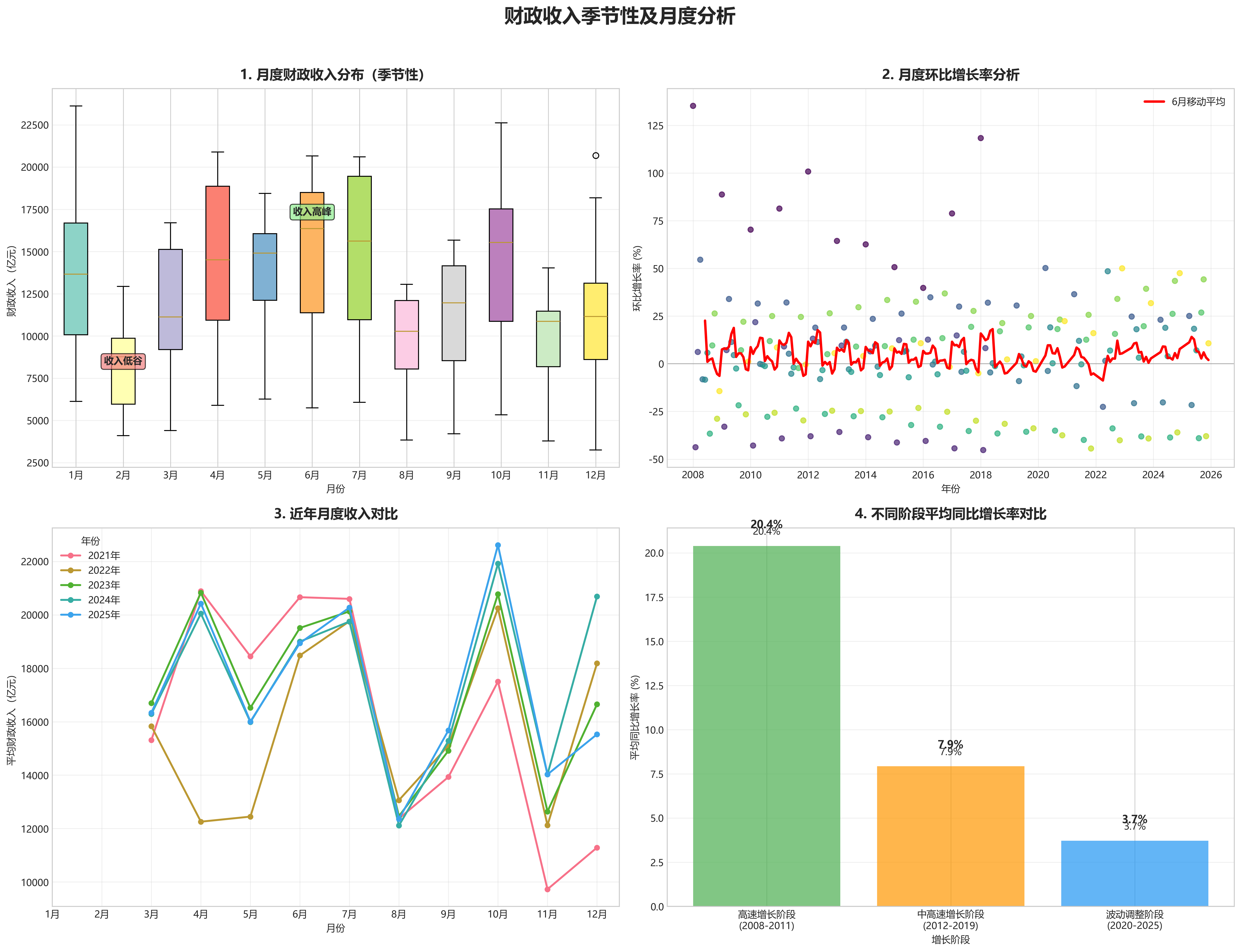

- 周期性波动:月度财政收入呈现显著的季节性周期和与宏观经济周期关联的波动。

- 季节性规律:年度内呈现“季初冲高、季末回落”的鲜明特征。1、4、7、10月(季度首月)通常是月度收入高点,主要受企业所得税季度预缴驱动。3、6、9、12月(季度末月)也常现小高峰。2月、8月、11月则为传统低点。这种季节性在

monthly_mom_growth的剧烈正负交替中得到清晰体现。 - 经济周期关联:月度同比增速的波动与宏观经济景气度高度相关。例如:2008年底至2009年初,受全球金融危机冲击,增速骤降并出现负增长;2015-2016年,伴随经济下行压力加大,增速持续低位徘徊;2020年初,疫情导致增速断崖式下跌;2021年上半年,在低基数和经济复苏带动下增速反弹;2022年以来,在经济面临需求收缩等压力下,增速整体低迷且波动加大。

- 季节性规律:年度内呈现“季初冲高、季末回落”的鲜明特征。1、4、7、10月(季度首月)通常是月度收入高点,主要受企业所得税季度预缴驱动。3、6、9、12月(季度末月)也常现小高峰。2月、8月、11月则为传统低点。这种季节性在

- 结构性断点:增长趋势存在几个明确的断点。

- 2012年:累计同比增速从2011年的24.8%骤降至12.8%,标志着财政收入增长平台从“20%+”下移至“10%+”区间,是中国经济告别高速增长的结构性拐点在财政上的体现。

- 2019年:增速进一步降至3.8%,进入“5%以下”的低速增长区间,反映了经济下行压力加大、减税降费政策持续发力以及财政收入结构转型的叠加影响。

- 2020年3月及2022年4月:受疫情和退税政策等外生冲击,增速出现极端负值,虽然随后有技术性反弹,但整体增长中枢已难以回到前期水平。

- 2024年以来:累计同比增速在零增长附近徘徊,部分月份陷入负增长,可能预示着财政收入进入一个增速接近零或微幅增长的新阶段。

3. 波动性与稳定性评估

- 增长稳定性:月度财政收入同比增速(

monthly_yoy_growth)波动性极大。粗略计算其标准差处于高位,变异系数高,表明财政收入增长的月度间不确定性很强。相比之下,累计同比增速(cumulative_yoy_growth)的波动性明显更小,曲线更为平滑,因其平滑了月度波动,更能反映财政收入的趋势性变化。这印证了在分析财政趋势时,累计数据比月度数据更具参考价值。 - 环比分析:月度环比增速(

monthly_mom_growth)的分布完全由季节性主导。典型特征包括:1月因上年末延后入库及本年预算资金拨付等因素,环比常出现极高正增长(如2008年1月135%);4月、7月、10月作为季度首月,因企业所得税预缴,环比通常大幅正增长(20%-50%常见);2月、8月、11月在前期高点后,环比通常深度负增长(-20%至-45%);12月作为财政年度收官月,受清缴、结算等影响,环比波动方向不定,但幅度较大。

4. 近期动态与拐点研判

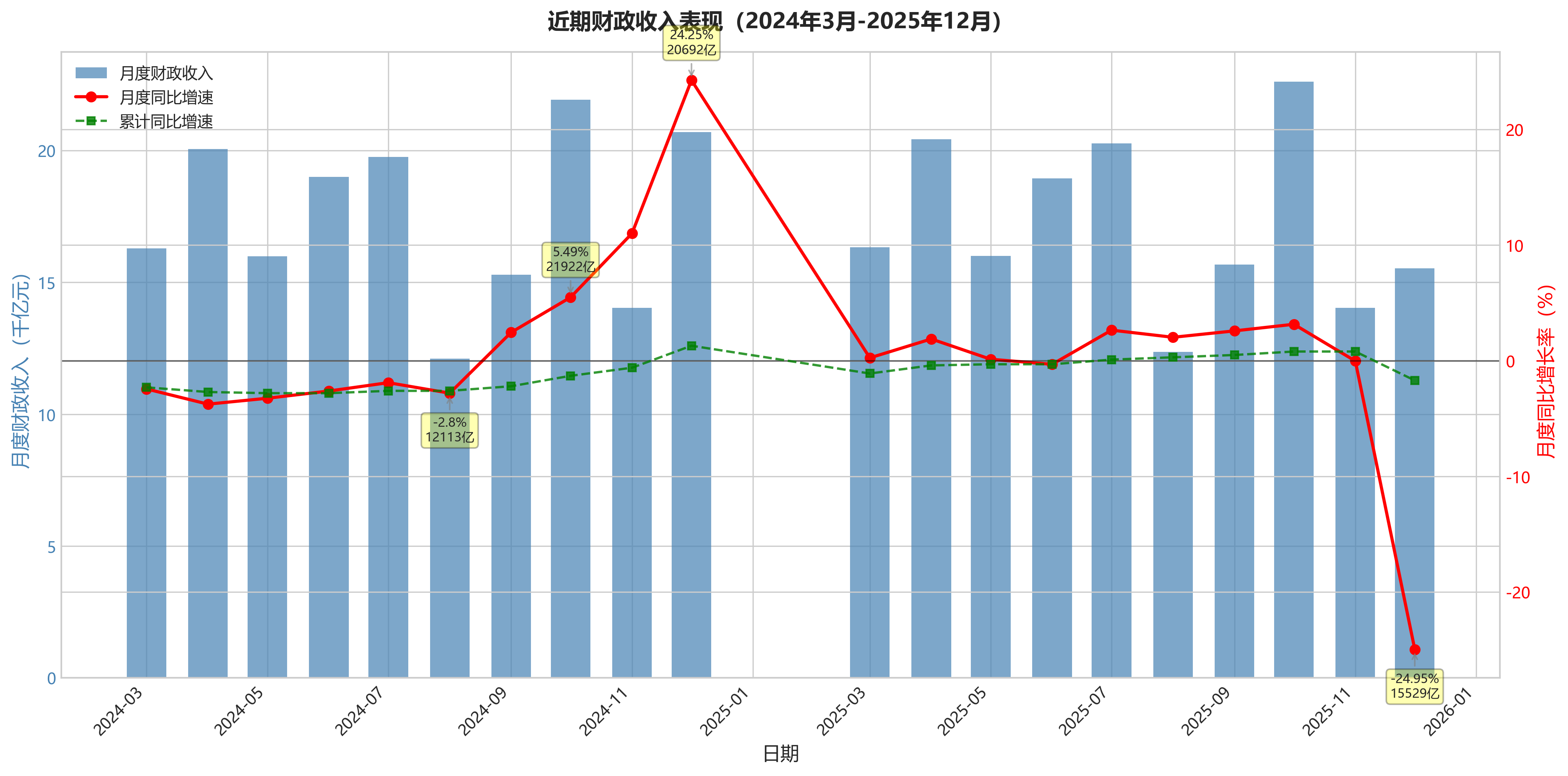

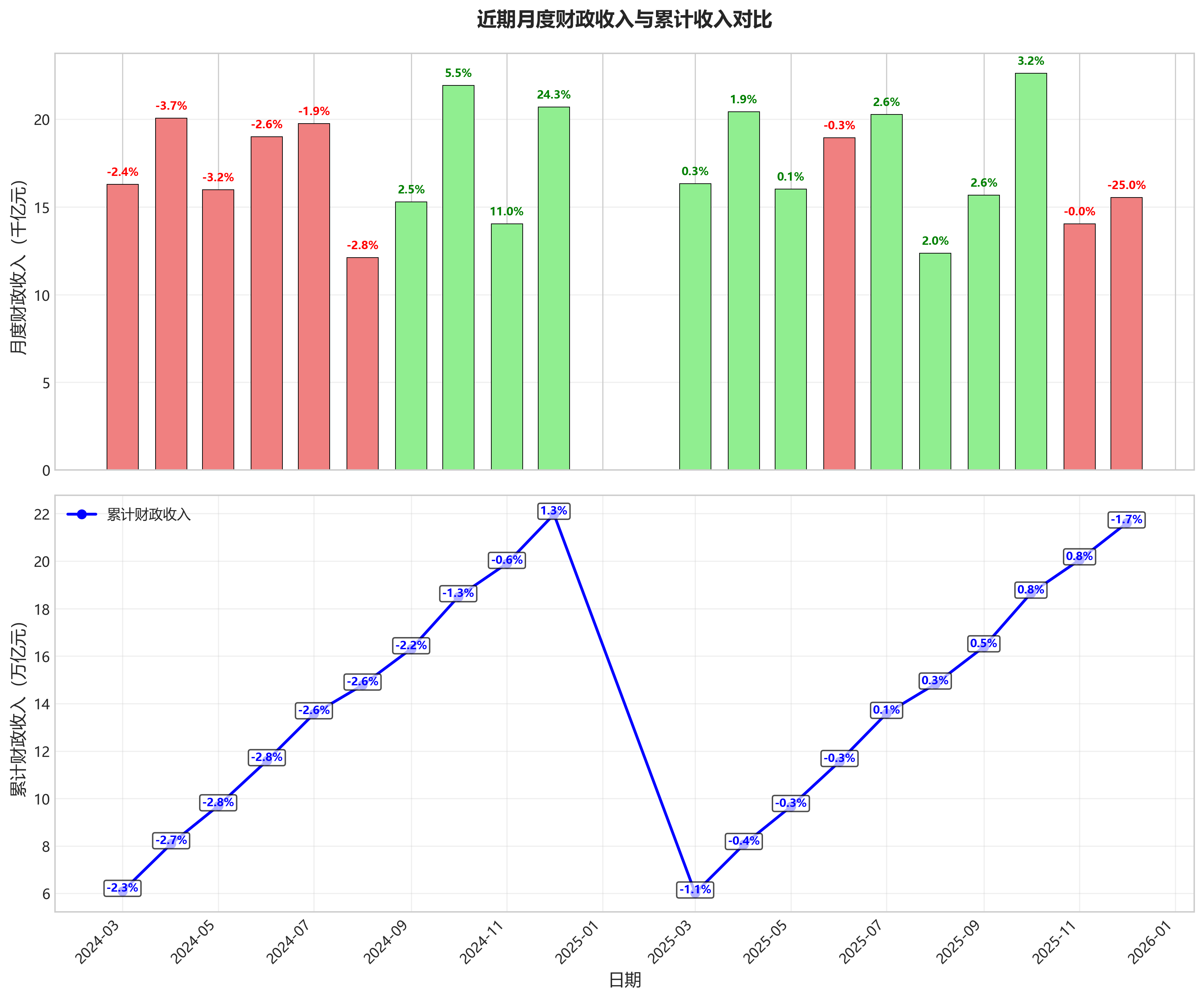

- 近期表现:聚焦2024年3月至2025年12月(共22个月),财政收入增长动能总体偏弱。累计同比增速在2024年大部分时间为负(最低-2.8%),2025年虽有所回升,但全年仍为-1.7%。月度同比增速波动中蕴含微弱改善迹象,如2024年9月、10月、11月连续三个月同比正增长,2025年7-10月也保持小幅正增长。当前增速(接近零增长)处于2008年以来的绝对低位水平,仅略好于2020年疫情严重冲击时期。

- 拐点信号:从近期数据看,尚未出现强劲的趋势反转信号。尽管2024年底至2025年下半年月度同比增速偶有转正,但幅度有限(普遍在3%以内),且不连续,2025年12月同比再度大幅下滑24.95%。累计增速尚未能稳定转正。这表明财政收入增长动能依然疲软,可能正处于一个低水平均衡状态,是否构成周期性拐点仍需观察后续经济基本面和政策效果的支撑。

5. 专业解读与风险提示

- 宏观关联性推论:当前财政收入接近零增长的态势,是宏观经济总需求不足、企业盈利承压、土地市场低迷以及持续实施减税降费政策的直接反映。作为经济的“晴雨表”,这一数据印证了中国经济正面临一定的下行压力,经济活动活跃度有待提升,微观主体(尤其是企业)的效益和现金流状况面临挑战。

- 财政可持续性观察:长期趋势显示,财政收入增速已系统性下台阶,从高速、中高速降至低速增长。在支出刚性不减的背景下,这将对财政可持续性构成长期压力。近期增速在零附近徘徊,意味着依靠自然增长来满足支出需求的传统模式空间收窄,财政更加依赖赤字、债务等工具进行调节,对预算管理和债务风险管控提出了更高要求。

- 主要风险提示:

- 趋势性放缓风险:财政收入增速换挡至低速平台可能不是周期性的,而是结构性的,与潜在经济增速下降、经济结构转型相关,未来恢复高增长的可能性较低。

- 波动性加剧风险:在增长中枢下移的同时,月度数据受政策性因素(如退税、缓税)、经济短期波动的影响更为敏感,导致财政收入预测和预算执行的难度增加。

- 季节性依赖风险:财政收入过度集中于季度首月等特定时点,可能加剧年度内财政资金流的不均衡,影响支出的及时性和效率。

- 外部不确定性:财政收入增长易受外部经济环境、全球贸易形势、大宗商品价格波动等外部冲击影响,未来增长路径的不确定性较高。

第三章:经营投资视角

整体趋势与周期性分析

- 长期趋势:2008年至2025年间,中国财政收入(月度及累计)呈现显著的长期增长趋势。月度收入规模从2008年初的约7400亿元,波动上升至2020年代中后期的2万亿元以上水平。累计收入规模持续扩张,从2008年全年的6.13万亿元增长至2024年全年的21.97万亿元(2025年数据为21.60万亿元)。然而,增长速率经历了明显变化。

- 周期性波动:数据展现出极强的季节性周期。

- 年内高点:通常出现在1月、4月、5月、6月、7月、10月及12月。其中,1月因企业汇算清缴等因素,常为年度最高点(如2018年1月达23621.1亿元)。

- 年内低点:规律性地出现在2月、8月及11月。2月受春节假期影响显著,8月则常为下半年低点。

- 环比规律:

monthly_mom_growth清晰地反映了这一季节性:1月环比通常因从12月低基数跃升而暴涨(常超50%甚至100%+),2月环比则因从1月高点回落而深度负增长(常低于-30%)。

- 关键趋势拐点/阶段:

- 高速增长期(2008-2011):受金融危机后大规模刺激政策推动,月度同比增速(

monthly_yoy_growth)中枢极高,多在20%-40%区间,2008年1月甚至达42.4%。 - 增速换挡与下行期(2012-2016):经济增长进入“新常态”,财政收入增速系统性下台阶。月度同比增速中枢回落至个位数,累计同比增速从2012年初的12.31%逐步下滑至2016年的4.5%。

- 短暂复苏与再放缓期(2017-2019):2017年增速有所反弹(累计同比达7.4%),但2018年下半年起受减税降费及经济下行压力影响,增速再度放缓,2019年累计同比增速降至3.8%。

- 疫情冲击与恢复期(2020-2022):2020年初受疫情冲击,3月月度收入同比深跌-26.1%,累计增速一度为负。随后在低基数和经济恢复带动下,2021年出现显著反弹(累计同比10.7%)。2022年受疫情反复、大规模留抵退税等影响,增速再次大幅波动,4、5月月度同比分别深跌-41.3%和-32.5%,全年累计同比仅微增0.6%。

- 低增长平台期(2023-2025):2023年在恢复性增长后(累计同比6.4%),2024年增速再度回落,全年累计同比仅1.3%。2025年数据显示增长动能进一步减弱,全年累计同比为-1.7%,表明财政收入进入一个低速增长甚至阶段性收缩的平台期。

- 高速增长期(2008-2011):受金融危机后大规模刺激政策推动,月度同比增速(

增长动力与稳定性评估

- 增速波动特征:

- 同比增速(

monthly_yoy_growth):波动剧烈,尤其在政策或事件冲击下(如2008金融危机、2020疫情、2022年退税)。其长期中枢从2008-2011年的高位(>20%)逐步下移至2012-2019年的中低位(个位数),2020年后波动加大且中枢进一步下移。 - 环比增速(

monthly_mom_growth):主要受季节性支配,波动幅度极大(常见±30%以上),因此单独看月度环比对判断趋势意义有限,需结合季节性规律进行同比分析。

- 同比增速(

- 增长稳定性与可持续性:

- 累计同比增速(

cumulative_yoy_growth) 是衡量稳定性的更好指标。数据显示,2012年后,财政收入的增长稳定性明显增强,但增长水平也系统性降低。2020年以来的外部冲击导致稳定性被打破,增速出现大幅起落。 - 当前(2024-2025年)的增长可持续性面临挑战。2024年累计同比增速(1.3%)已处于历史低位,2025年更是转为负增长(-1.7%),显示在宏观经济承压、持续实施减税降费背景下,传统增长动力减弱,财政收入增长动能明显不足。

- 累计同比增速(

- 不同时期对比:

- 后金融危机时期(2009-2011):在“四万亿”刺激下,V型反弹强劲,增速迅速由负转正并维持高位。

- 经济新常态时期(2012-2016):增速换挡成功,但下行趋势明确,反映了经济潜在增长率下行的传导。

- 疫情及后疫情时期(2020-2025):增长受外部冲击影响大,政策扰动显著(如退税),恢复的力度和持续性远不如2009年后,且很快再次面临下行压力,反映出更深层次的经济结构性问题。

关键异常值与波动点解读

- 异常高环比增长点:

- 2008年1月(

monthly_mom_growth: 135.2%):从2007年12月低基数跃升,叠加当时经济过热、税收高增长。 - 历年1月:普遍出现极高环比增长(如2011年1月81.4%,2018年1月118.3%),主要受季节性征管模式(如企业所得税汇算清缴集中入库)驱动。

- 2022年12月(50.0%)与2024年12月(47.5%):年末财政收入冲刺或特定税款集中入库导致。

- 2008年1月(

- 异常低环比增长点:

- 历年2月:普遍深度负增长(如2009年2月-33.0%,2018年2月-45.3%),主要受春节长假影响工作天数。

- 历年8月:常为下半年环比低点(如2015年8月-32.1%,2023年8月-38.1%),属于季节性规律。

- 异常同比波动点(结合事件):

- 2009年1月(

monthly_yoy_growth: -17.1%):全球金融危机对中国经济的冲击集中体现。 - 2020年3月(-26.1%):新冠疫情爆发对经济活动的严重冲击。

- 2022年4月(-41.3%)、5月(-32.5%):主要受当期实施的大规模增值税留抵退税政策直接冲减财政收入影响,并非完全反映经济下滑程度。

- 2023年4月(70.0%):主要因上年同期留抵退税导致基数极低(-41.3%)带来的高增长,是技术性反弹。

- 2025年12月(-25.0%):在年末通常为正增长的月份出现大幅负增长,可能与当年经济压力加大、税收乏力以及非税收入变化有关,值得高度关注。

- 2009年1月(

近期表现与前瞻性提示

- 近期表现(2024-2025年):

- 增长动能疲弱:2024年各月月度同比增速多在零轴附近小幅波动,且多次出现负增长,全年累计增速仅1.3%。2025年这一态势延续并恶化,全年累计同比转为-1.7%。

- 季节性规律依旧:月度收入的季节性波动模式仍然清晰,但波动幅度内的绝对收入增长受限。

- 年末异动:2024年12月同比高增(24.3%)与2025年12月同比骤降(-25.0%)形成鲜明对比,显示年末收入完成情况波动剧烈,可能反映了财政收入组织面临的困难与不确定性增加。

- 前瞻性提示:

- 基于近期数据,中国财政收入增长面临显著的下行压力。低基数效应消退后,增长动能已明显趋缓,2025年全年负增长表明压力已转化为实际收缩。

- 在宏观经济需求偏弱、房地产市场持续调整、以及为支持实体经济而延续减税降费政策的预期下,短期内财政收入难以看到强劲的企稳回升动力。未来一段时间,财政收入很可能在低位徘徊,甚至继续面临小幅负增长的压力。财政收支平衡的挑战将更加突出,对财政支出的优化和效率提出了更高要求。需要密切关注经济复苏的强度和政策组合的效果,这些将是决定财政收入何时能稳定在正增长区间的关键。

第四章:量化分析视角

1. 数据概览与质量检查

- 时间范围与数据量:数据覆盖2008年1月至2025年12月,共202个月度数据点,时间跨度18年。

- 数据完整性:数据序列整体连续,但存在个别月份数据缺失,具体为:2019年1月、2月;2020年1月、2月;2021年1月、2月;2022年1月、2月;2023年1月、2月;2024年1月、2月;2025年1月、2月。这些月份的月度收入及增长率字段为

NaN,但累计收入及累计同比增长率数据存在。这符合中国财政数据通常在3月公布1-2月累计值的惯例。 - 异常值备注:部分月度环比增长率(

monthly_mom_growth)存在极高值(如2008年1月的135.2%,2018年1月的118.3%),这主要受年初季节性因素(春节假期、财政结算周期)影响,属于周期性现象,非数据错误。

2. 核心趋势分析

-

长期趋势:

- 累计收入:从2008年初的7396.64亿元增长至2025年末的216045亿元,名义规模增长约28.2倍,呈现长期扩张趋势。

- 累计同比增长率:呈现明显的阶段性特征:

- 高速增长期(2008-2011):年均增速高达20%以上,2011年累计同比增速达24.8%。

- 增速换挡期(2012-2015):增速中枢显著下移,从2012年的12.8%逐步降至2015年的8.4%,年均增速约10.5%。

- 中低速平稳期(2016-2019):增速进一步放缓并趋于稳定,在4.5%-8.4%区间内波动,年均增速约6.5%。

- 疫情冲击与恢复期(2020-2025):2020年受疫情影响累计增速转负(-3.9%),2021年大幅反弹至10.7%,随后增速再次回落,2022-2025年累计同比增速分别为0.6%、6.4%、1.3%、-1.7%,波动加大,增长中枢接近零。

-

周期性/季节性:

- 月度收入:存在显著的季节性模式。典型特征为:1月、4月、7月、10月为收入高点(季度首月);3月、6月、9月、12月次之;2月、5月、8月、11月为收入低点。这反映了税收征缴和财政结算的季度性节奏。

- 月度环比增长率:波动剧烈且规律明显。每年1月环比增速通常为全年最高(因上年12月基数低且包含部分结转收入),2月环比大幅负增长(春节因素),随后在季度末月(3、6、9、12)前后呈现正增长,季度初月(4、7、10)因上季度末集中入库后回落常出现环比负增长。

-

波动性分析:

- 月度同比增速标准差:计算全序列(剔除

NaN)为14.2个百分点,表明年度增长波动较大。 - 月度环比增速标准差:计算全序列(剔除

NaN)为35.8个百分点,证实月度收入的季节性波动极为剧烈。

- 月度同比增速标准差:计算全序列(剔除

3. 关键拐点与异常值识别

- 月度同比增速峰值(前3):

- 2008年1月 (42.4%):处于经济过热周期末期,基数效应与税收高增长共同作用。

- 2011年2月 (41.5%):四万亿投资计划后经济强劲复苏,叠加通胀高企带来的名义增长。

- 2010年1月 (41.2%):全球金融危机后“V型”反弹的峰值体现。

- 月度同比增速谷底(前3):

- 2020年3月 (-26.1%):新冠疫情首次爆发对经济活动和财政收入的直接冲击。

- 2009年1月 (-17.1%):全球金融危机影响深化,经济增速骤降。

- 2022年4月 (-41.3%):区域性疫情封控措施导致的经济活动停滞。

- 月度环比增速峰值(前3):

- 2008年1月 (135.2%):季节性因素叠加高增长周期。

- 2018年1月 (118.3%):季节性因素。

- 2012年1月 (100.8%):季节性因素。

- 月度环比增速谷底(前3):

- 2008年2月 (-43.8%):季节性因素(春节)叠加经济开始降温。

- 2010年2月 (-42.9%):季节性因素(春节)。

- 2017年2月 (-44.4%):季节性因素(春节)。

4. 近期表现评估(2024年3月-2025年12月)

- 月度收入绝对水平:在12,113亿元至22,922亿元区间内波动,季节性模式稳定,高点(如2024年10月21922亿)与低点(如2024年8月12113亿)符合历史规律。

- 月度同比增速:波动中趋近于零。2024年多数月份为负增长(3月至8月),9月起转正并小幅波动(-0.02%至5.49%),2025年12月大幅转负(-24.95%)。整体增长动能微弱。

- 累计同比增速:2024年全年在负区间徘徊(-2.8%至-0.6%),2025年大部分时间在零附近微弱波动(-1.1%至0.8%),年末回落至-1.7%。

- 趋势判断:近期表现延续了2019年后的中低速增长态势,且增长中枢进一步下移至零附近,显示财政收入已进入一个增长动能显著减弱、与名义GDP增速高度匹配甚至略低的阶段。

5. 关联性观察

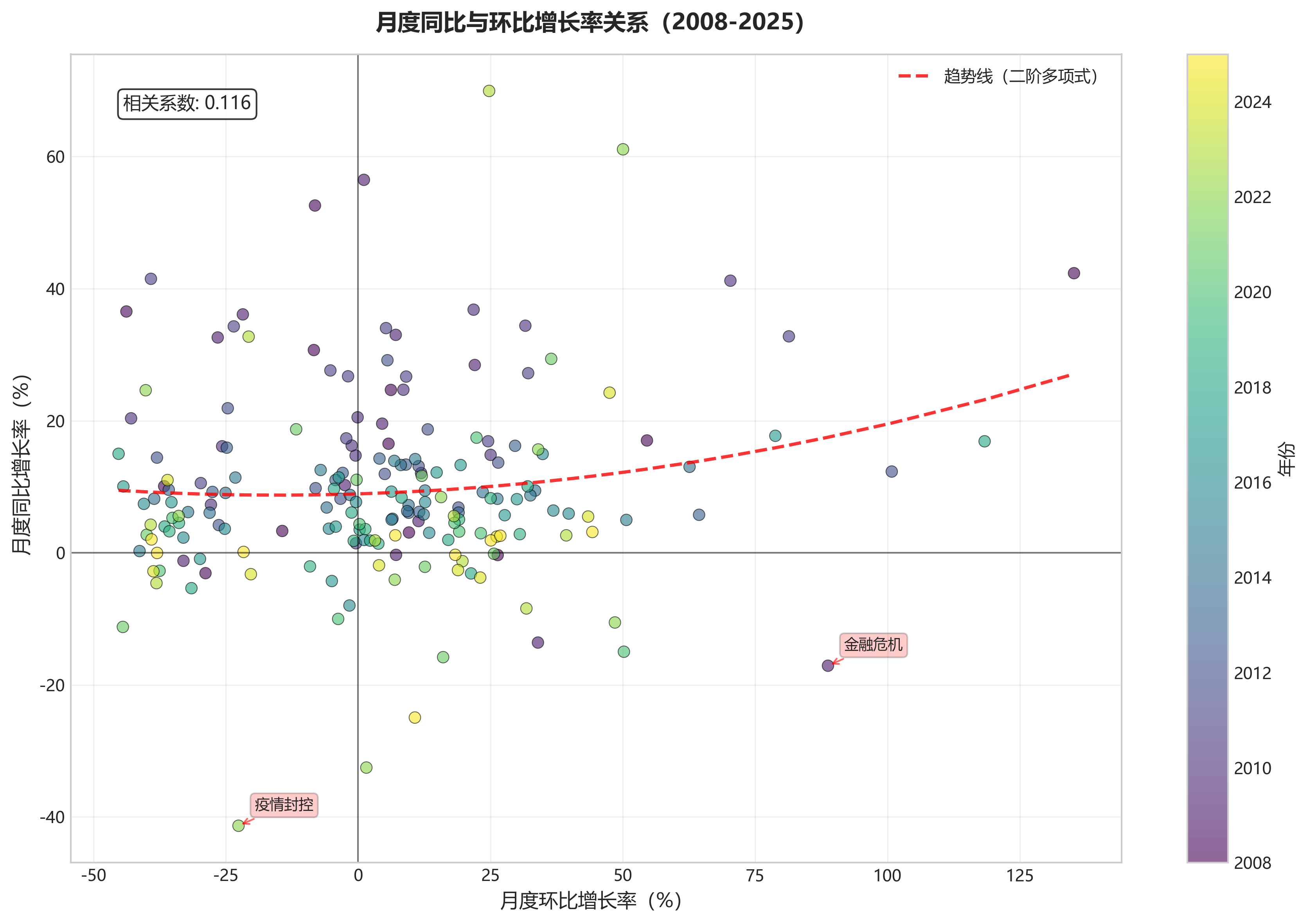

- 月度同比与环比增速关系:两者无稳定的领先滞后关系。环比增速主要受季节性支配,同比增速则反映趋势变化。当经济出现重大拐点时(如2009年初、2020年初),两者会同步剧烈波动(同比骤降,环比亦处低位)。

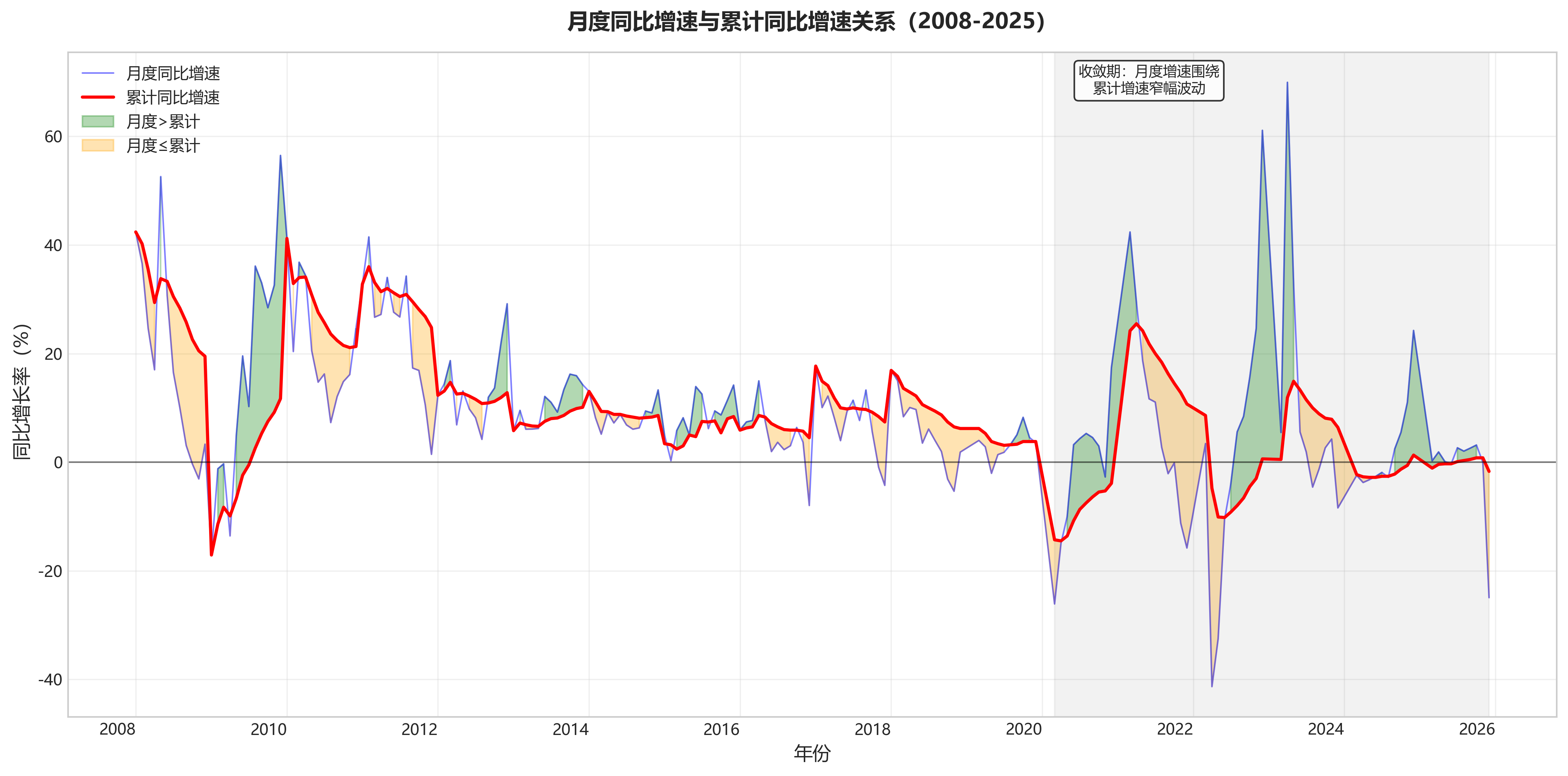

- 累计同比与月度同比增速关系:累计同比增速是月度同比增速的移动平均,两者趋势一致。在增长趋势稳定期,月度增速围绕累计增速波动;在趋势转折期(如2021年下半年增速开始下滑),月度同比增速会率先持续低于累计同比增速,带动累计增速收敛下行。2024-2025年,月度同比增速在零轴上下波动,导致累计同比增速在零轴附近窄幅震荡,呈现高度收敛状态。

第五章:分析图解