中国社会消费品零售总额

第一章:解读

【核心快报】

根据2025年12月的最新数据,中国消费市场呈现出“规模高位波动、增速明显放缓”的特征:

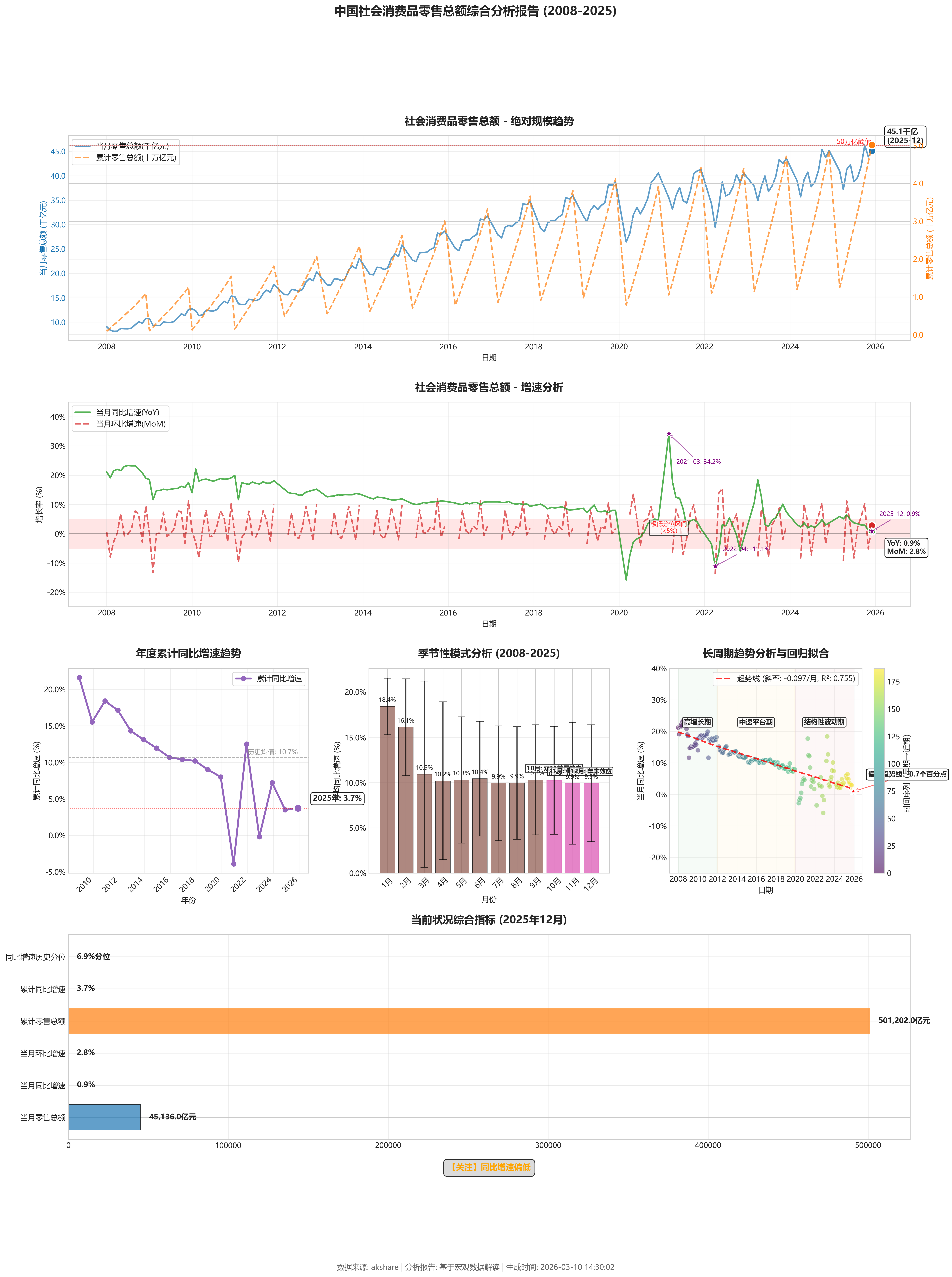

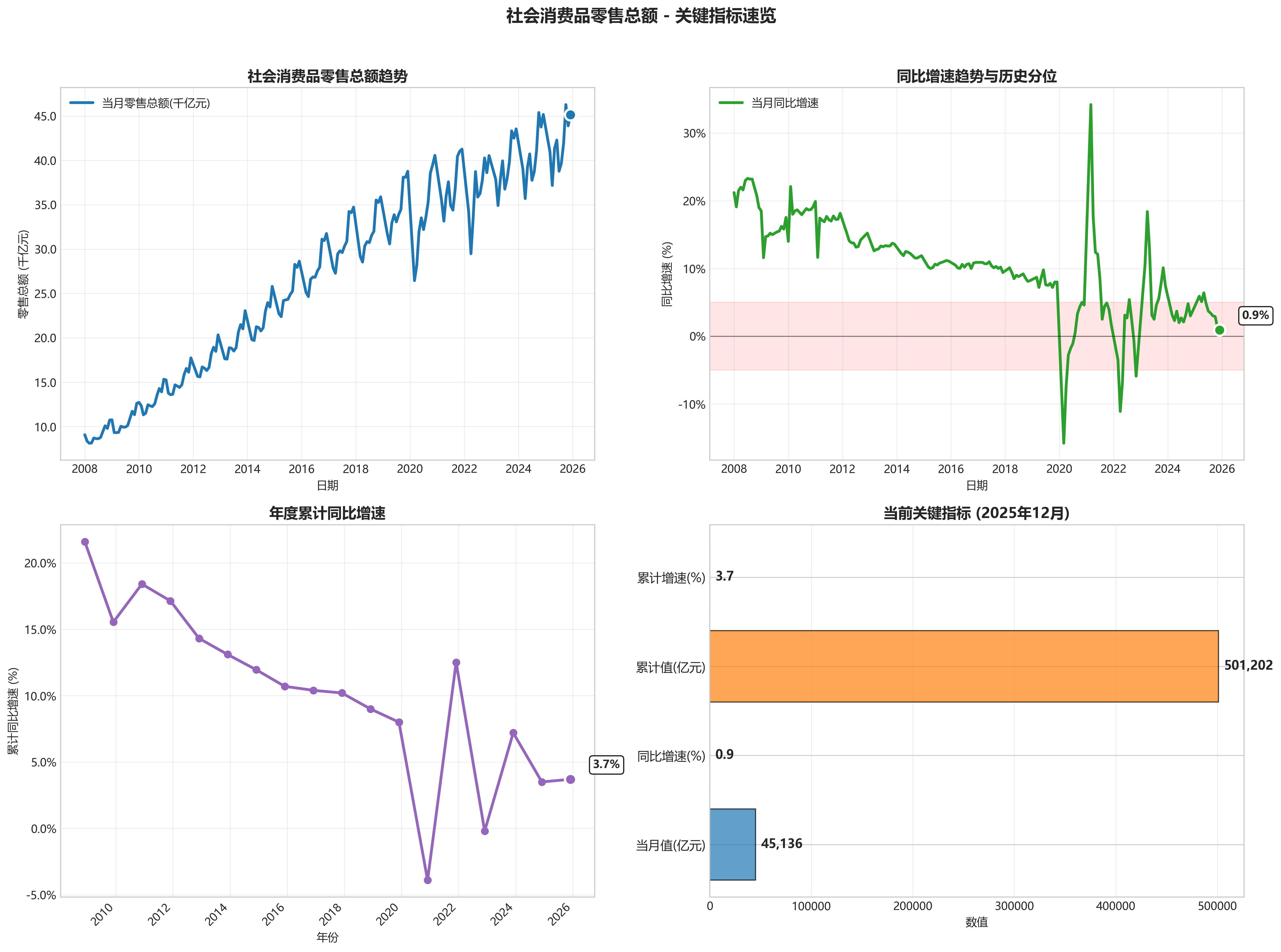

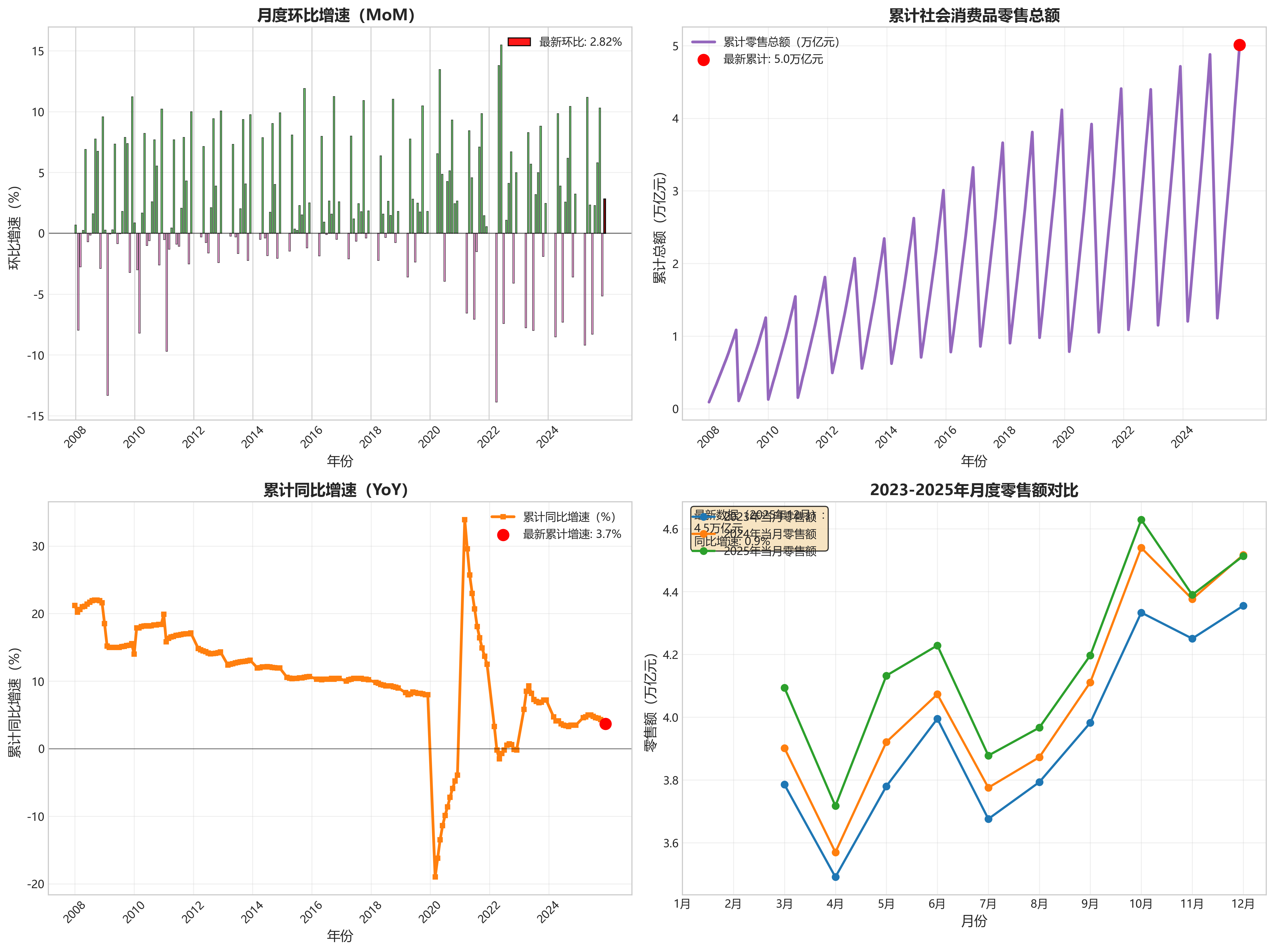

- 社会消费品零售总额(当月值): 45,136.0亿元。这代表了在2025年最后一个月,全国范围内通过各种渠道卖给消费者的商品和服务总价值超过4.5万亿人民币,反映出极大的市场底盘。

- 同比增速(YoY): 0.9%。这意味着与2024年12月相比,消费总额仅增长了不到1个百分点,增速处于历史较低水平,显示出增长动力略显疲态。

- 环比增速(MoM): 2.82%。相比2025年11月,12月的消费额有所回升。这通常与岁末年初的节日促销、年货采购等季节性消费拉动有关。

【趋势洞察】

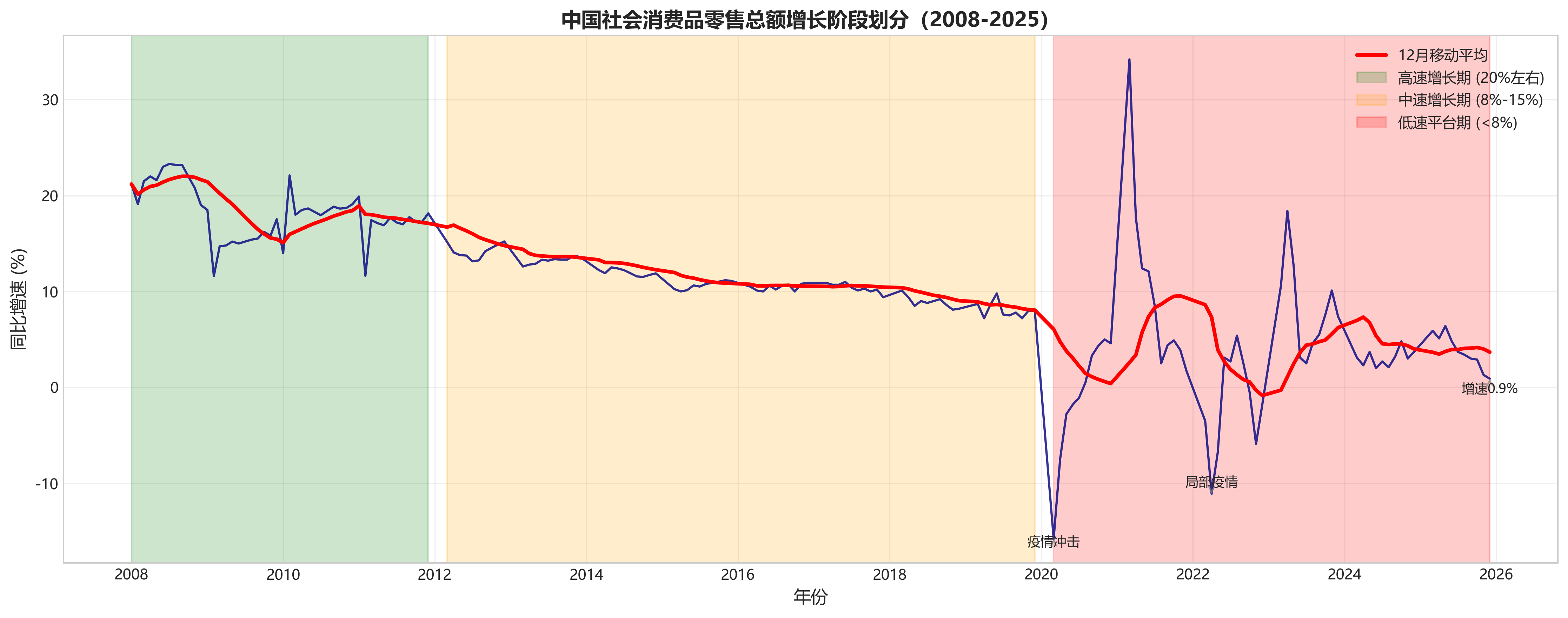

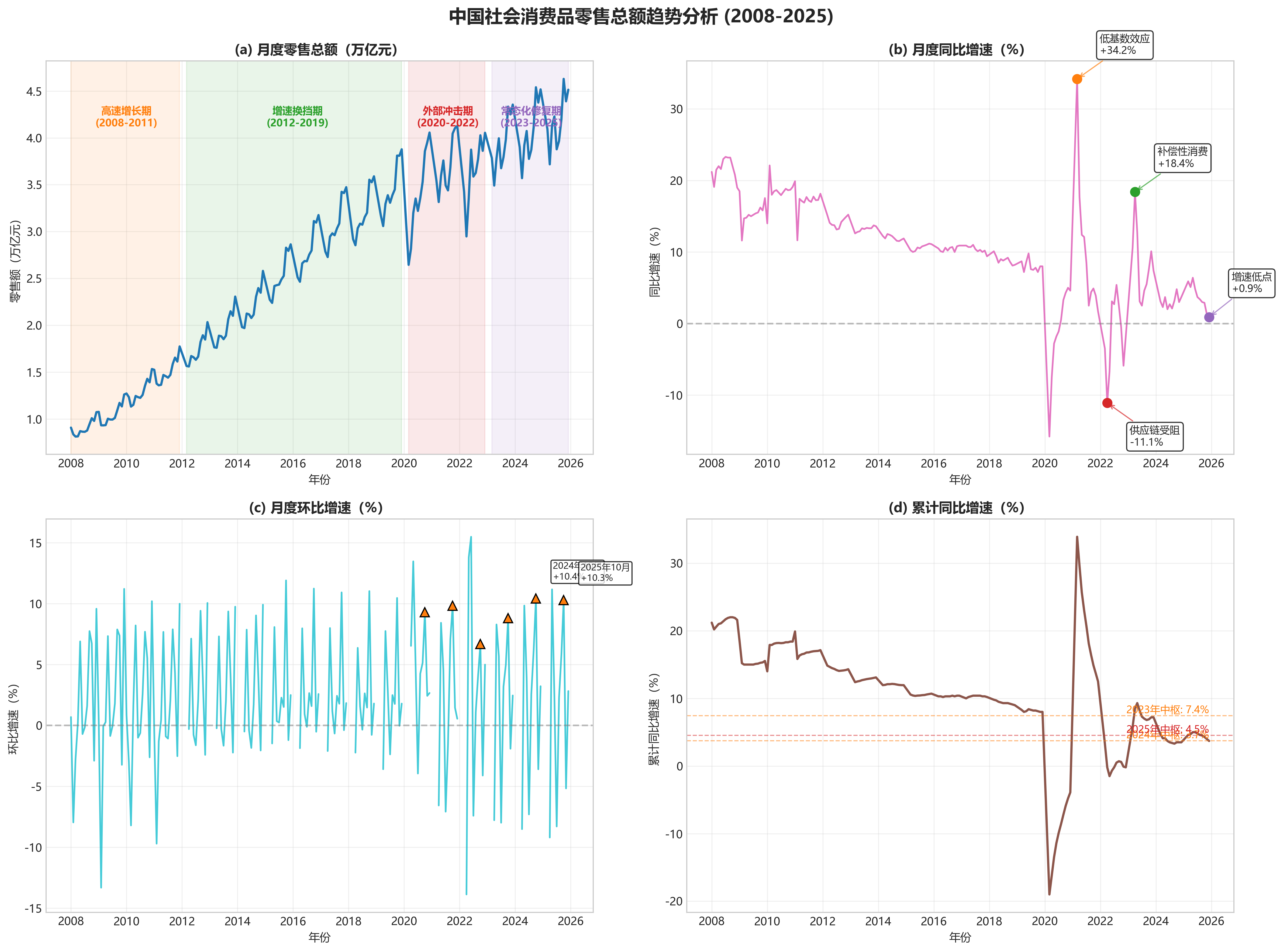

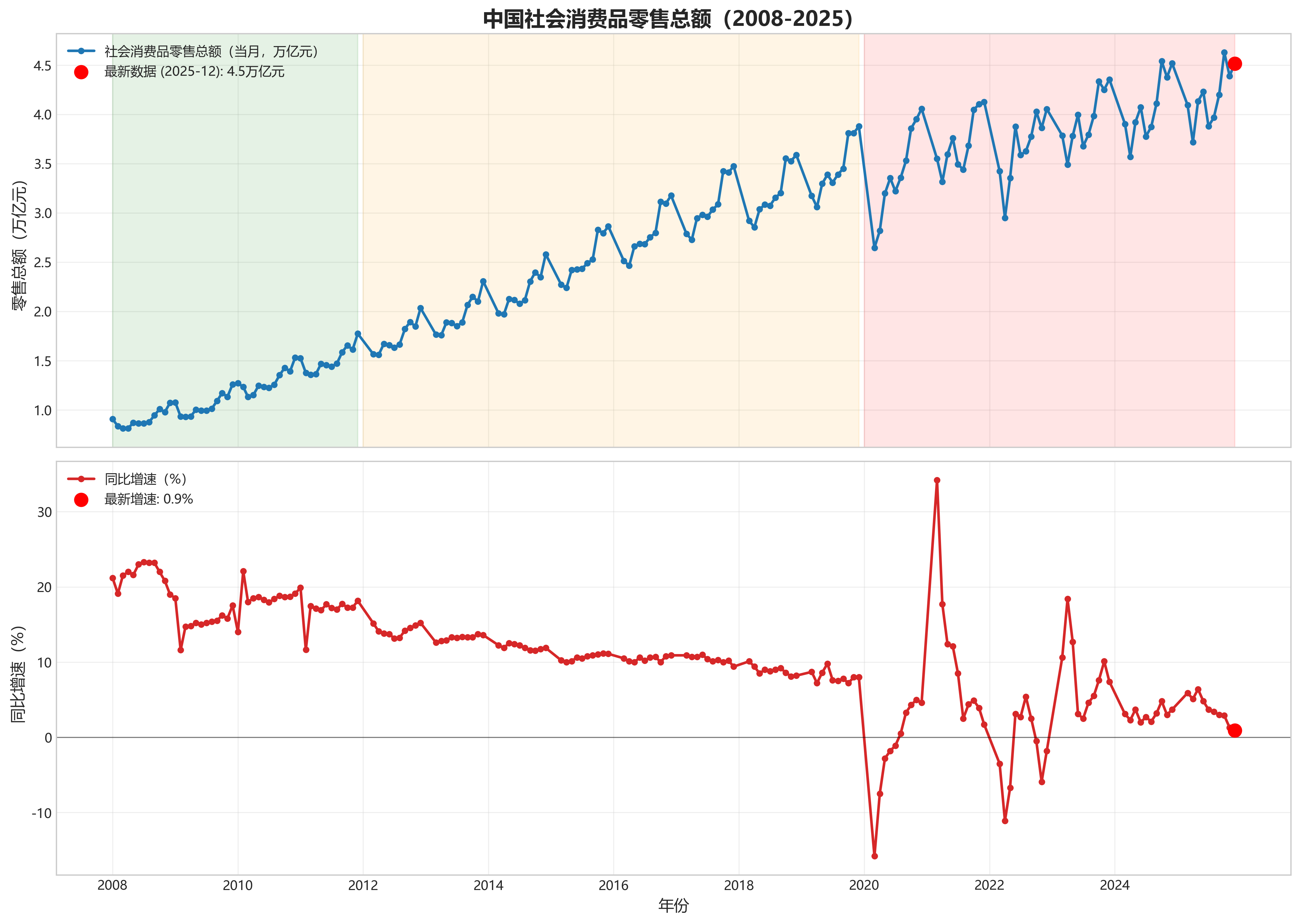

纵观2008年至2025年的长周期数据,中国消费市场的增长轨迹经历了三个显著阶段:

- 高速增长期(2008-2011年): 这一阶段同比增速动辄超过15%-20%,消费市场处于爆发式扩张阶段。

- 平稳转型期(2012-2019年): 增速逐步回落至**8%-10%**的个位数区间,市场进入由“量”向“质”转变的常态化增长。

- 剧烈波动与修复期(2020-2025年):

- 受宏观环境影响,2020年曾出现明显的负增长(-15.8%),随后在2021年出现补偿性反弹(最高达34.2%)。

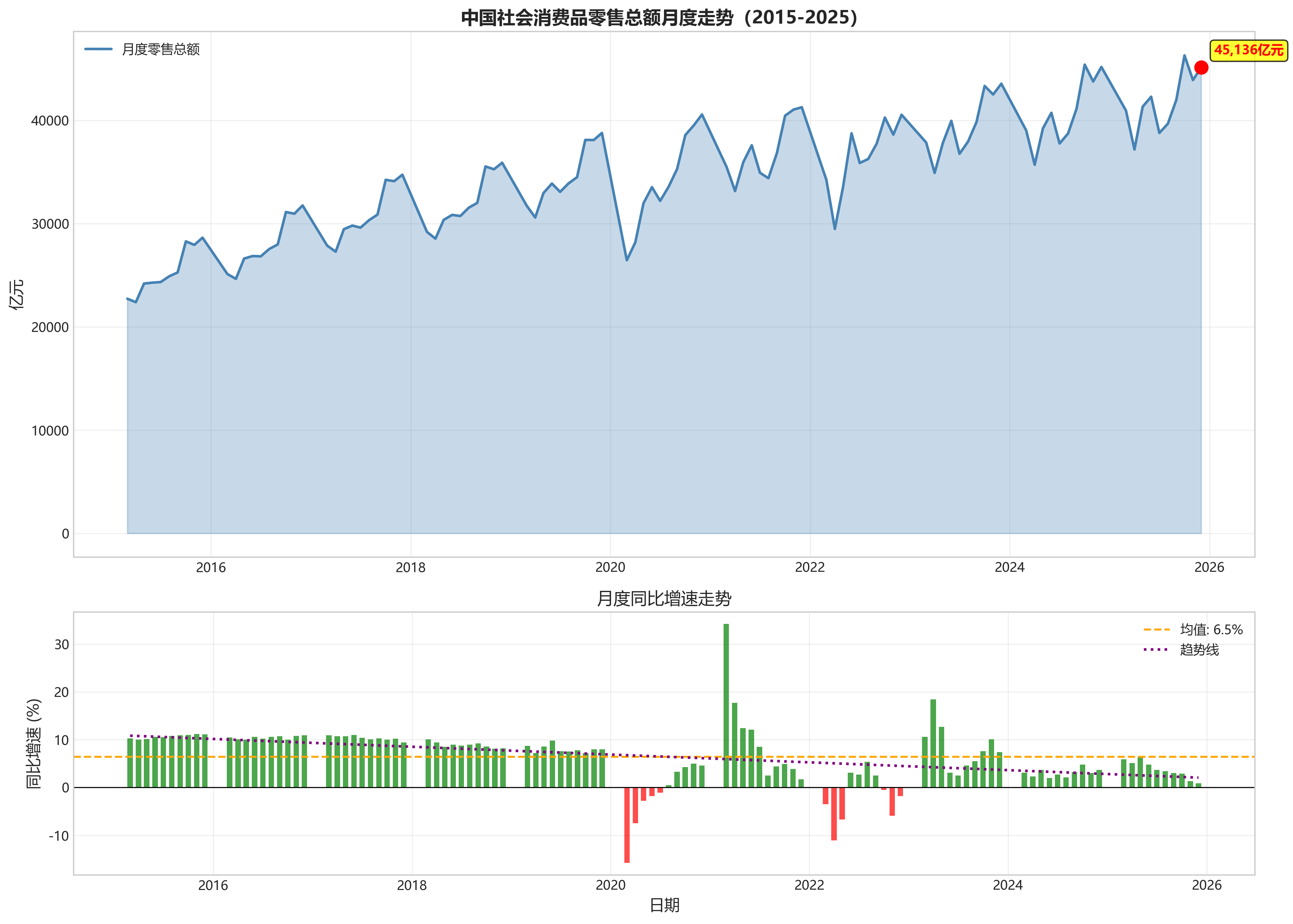

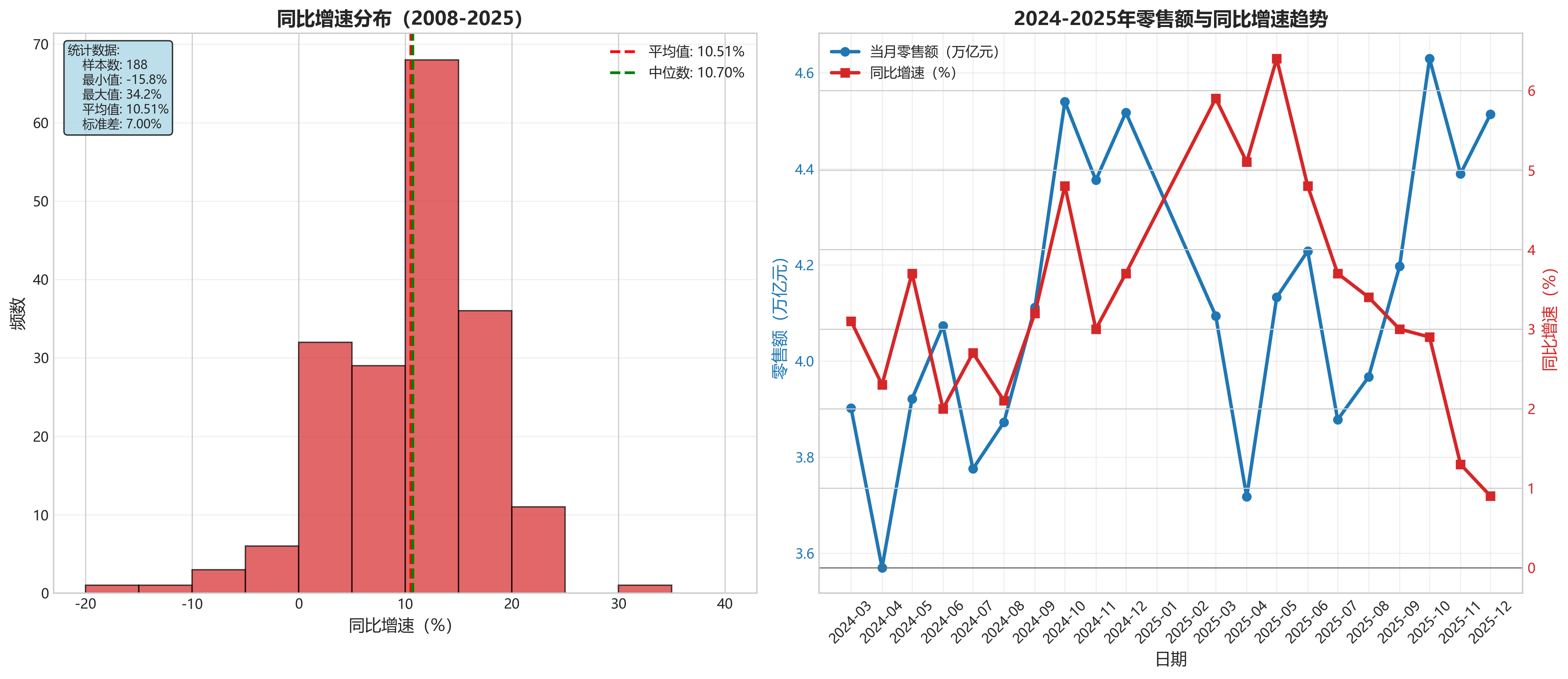

- 最新趋势: 进入2024和2025年,增速中枢进一步下移。2025年下半年以来,同比增速从年初的5.9%一路下滑至12月的0.9%,显示出消费市场正面临较大的增长压力,处于明显的放缓阶段。

【深度解析】

理解这些数据需要区分“同比”与“环比”的不同含义:

- 同比(YoY)反映“大环境”: 12月0.9%的极低同比增速,剔除基数效应后,反映出整体消费信心和购买力相比去年同期有所减弱,宏观经济的扩张效应在消费端传导变慢。

- 环比(MoM)反映“季节性”: 12月环比增长2.82%,说明尽管大环境偏冷,但“双12”、圣诞及元旦前的季节性刚需依然存在。这种“同比冷、环比热”的矛盾,说明消费者的支出更加趋于**“节庆驱动”**而非“日常扩张”。

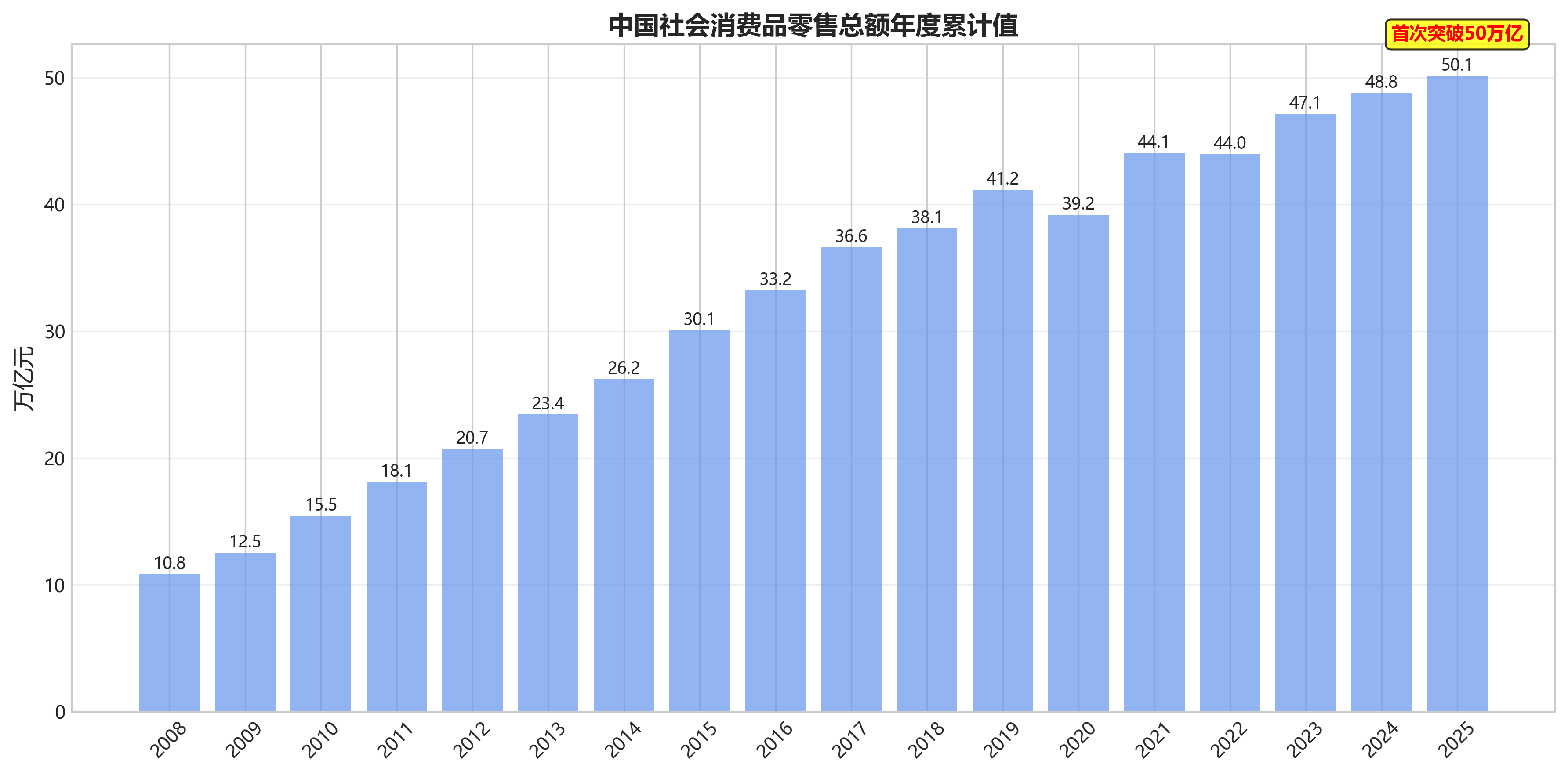

- 累计数据(Cumulative): 2025年全年累计零售总额达到501,202.0亿元,累计同比增速为3.7%。虽然全年保住了正增长,但由于年末几个月的拖累,整体表现弱于年初预期,反映出全年消费市场呈现“前高后低”的走势。

【专家观点】

对于普通大众而言,这份数据报告背后隐藏着几个与生活息息相关的信号:

- 消费热度: 当前市场处于**“冷静期”**。大家在花钱上变得更加理性、审慎,不再盲目追求大额消费或高溢价产品。

- 物价与就业:

- 物价方面: 消费增速放缓通常意味着商品供应充足而需求相对不足,短期内物价大幅上涨的可能性较低,甚至部分领域会出现持续的促销降价。

- 就业方面: 零售总额增速的持续走低会直接压力到下游的零售业、餐饮业和服务业。如果消费持续低迷,这些行业的招人需求和薪资增长可能会受到限制。

- 消费信心: 数据暗示当前大众对未来收入的预期较为谨慎。0.9%的单月同比增速是一个警示信号,意味着需要更有力的政策来提振市场信心,降低生活成本(如住房、医疗、教育支出),从而让大家“敢花钱、愿花钱”。

总结: 2025年末的消费数据虽然在总量上突破了50万亿大关,但增速的停滞提醒我们,消费市场的复苏仍需时间,未来一段时间内,“性价比”和“刚需”将继续主导普通人的消费选择。

第二章:专业分析

中国社会消费品零售总额(2008-2025)长周期宏观经济深度解读报告

一、 总量趋势与阶段特征:从高速扩张到韧性修复

自2008年以来,中国消费市场经历了从规模驱动向结构优化、从高增速向中低增速平稳过渡的完整周期。

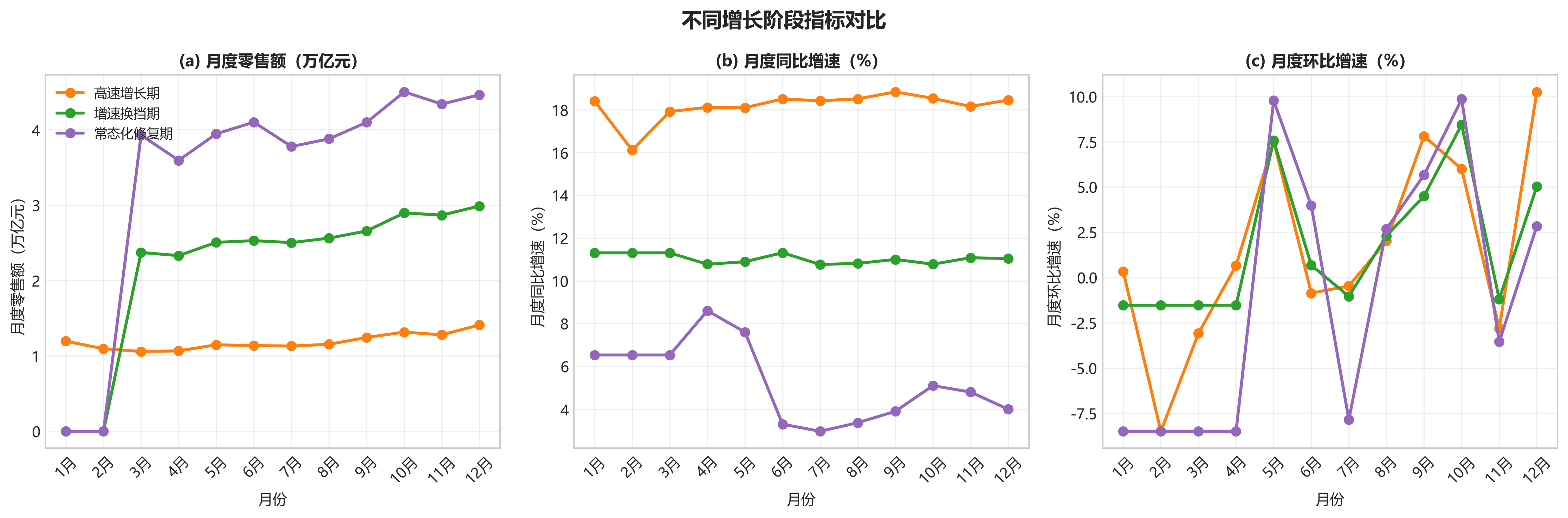

- 高速增长期(2008-2011年): 受“家电下乡”、“汽车下乡”等强力内需刺激政策及城镇化红利驱动,社零总额月度同比增速长期维持在**15%-20%**的高位。即便在2008年全球金融危机期间,消费仍展现出极强的逆周期属性,成为经济波动的“压舱石”。

- 增速换挡期(2012-2019年): 随着经济进入“新常态”,社零增速由两位数逐步回落至8%-10%区间。这一阶段消费总量持续攀升,2019年12月单月零售额已接近3.9万亿元,消费结构开始由生存型向发展型、由线下向线上(电商崛起)深度转型。

- 外部冲击与剧烈波动期(2020-2022年): 受公共卫生事件影响,数据出现极端异常值。2020年一季度累计同比跌至**-19.0%;2021年3月因低基数效应出现34.2%的统计学峰值。2022年4月受供应链受阻影响,单月增速再次下探至-11.1%**。

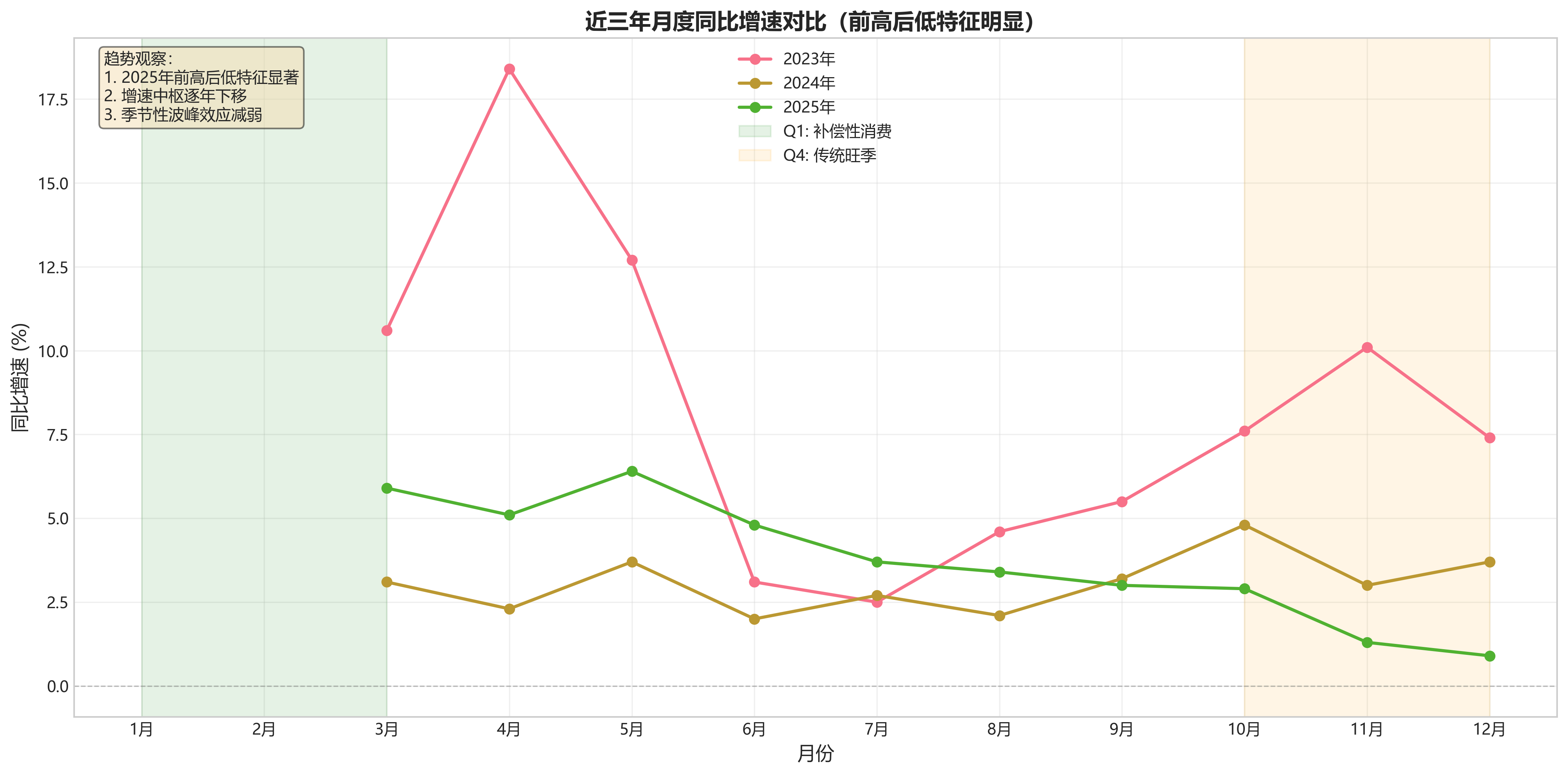

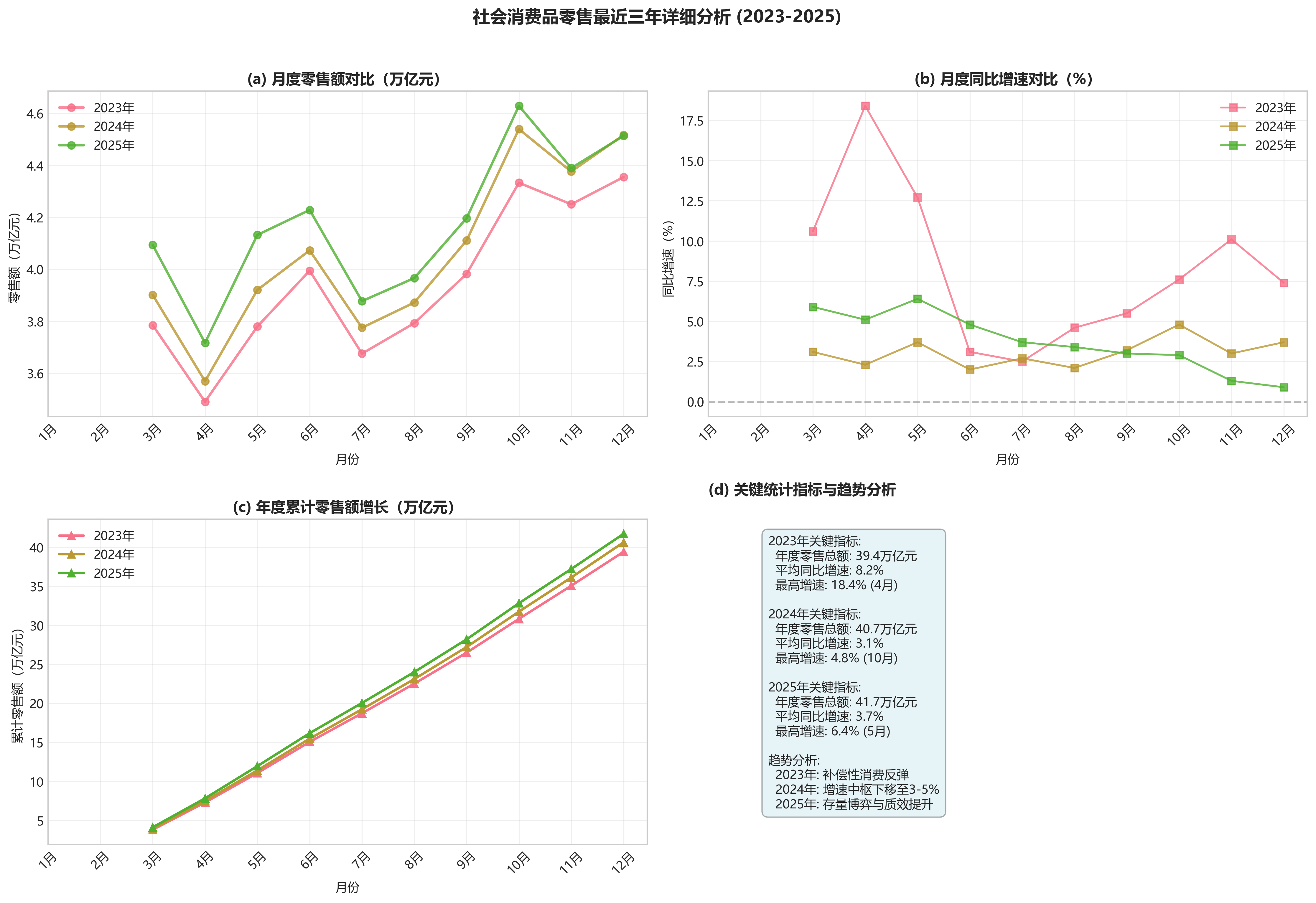

- 常态化修复与低位平衡期(2023-2025年): 2023年出现明显的“补偿性消费”反弹(4月同比18.4%),随后增速回归常态。2024-2025年,社零增速中枢下移至**3%-5%**区间,反映出居民消费行为趋于理性,内生动力进入深度修复阶段。

二、 增长动能深度剖析:基数效应与边际改善

通过对比YoY(同比)与MoM(环比)数据,可以更精准地识别增长动能的质量:

- 同比增速(YoY)的基数幻觉: 2021年与2023年的高同比增速主要源于前一年度的低基数,而非绝对动能的爆发。观察累计同比增速可见,2024年(3.5%)与2025年(3.7%)的走势趋于平缓,表明消费增长已摆脱剧烈波动,进入低斜率稳定增长阶段。

- 环比增速(MoM)的短期动能: 环比数据反映了消费的逐月边际变化。2025年5月环比增长11.17%,显著高于往年同期,反映了“以旧换新”等促消费政策在二季度的集中释放。然而,2025年11月(-5.17%)与12月(2.82%)的环比表现弱于历史季节性平均水平,预示着年末增长动能有所放缓。

- 累计表现评估: 2025年全年累计零售总额突破50万亿元大关(50.12万亿),尽管增速较2008-2011年大幅回落,但绝对增量依然可观,消费作为GDP第一驱动力的地位依然稳固。

三、 季节性规律与异常值识别

数据呈现出极强的季节性特征,同时也记录了宏观环境的突发转向:

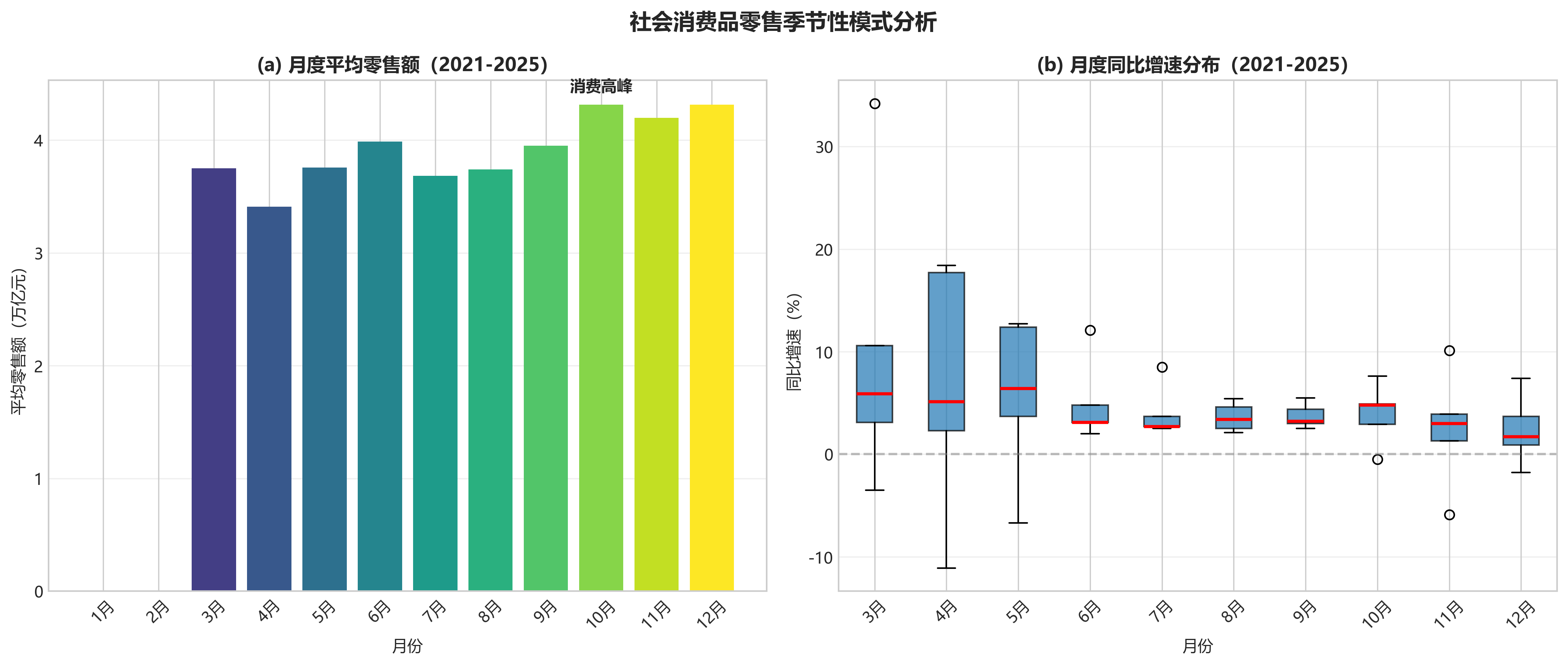

- 季节性特征:

- 春节效应: 每年1-2月受春节长假驱动,零售总额处于高位,但由于统计局通常合并发布数据,环比往往在3月出现季节性回落。

- “双11”与金秋效应: 每年10月(国庆黄金周)与11月(电商大促)是消费高峰。数据可见,2024年与2025年10月的环比增速均超过10%,反映了假日经济与促销活动对短期需求的强力拉动。

- 异常值归因:

- 2020年2-3月: 绝对值骤降,系外部不可抗力导致的消费场景缺失。

- 2025年12月(0.9%): 该同比增速触及近三年除波动期外的低点。归因分析认为,这可能受高基数效应(2023、2024年末修复较快)以及居民边际消费倾向收缩的双重影响,反映了预防性储蓄动机依然存在。

四、 宏观经济含义与展望

1. 内需对GDP的贡献度变化: 长周期数据显示,中国经济增长模式已完成从“投资-出口”驱动向“消费-投资”双驱动的转型。尽管2024-2025年社零增速中枢下移,但消费在GDP中的占比持续提升。消费市场的表现已成为研判宏观经济热度的核心指标。

2. 潜在走势研判:

- 结构性分化: 预计未来一段时期,基本生活类消费将保持平稳,而升级类、服务类消费(如旅游、文化、智能硬件)将成为拉动社零的主要边际增量。

- 政策依赖度提升: 2025年的数据波动显示,消费对逆周期调节政策(如消费券、税费减免、存量房贷利率下调)的敏感度增加。

3. 面临的挑战:

- 居民收入预期: 消费是收入的函数,若就业市场与收入预期不能持续改善,社零增速可能长期承压于**4%**以下。

- 人口结构压力: 随着老龄化程度加深,传统耐用品消费动能可能减弱,银发经济将成为新的增长点。

结论: 2025年末**3.7%的累计同比增速标志着中国消费市场进入了“存量博弈与质效提升”**的新阶段。未来政策重心需从简单的“规模刺激”转向“结构性减税”与“社会保障体系完善”,以提振居民长期的边际消费倾向,确保内需引擎的平稳运转。

第三章:经营投资视角

1. 核心指标现状评估:消费增长步入低速平台期

根据 2025 年 12 月的最新披露数据,中国消费市场呈现出总量扩张、增速放缓的典型特征:

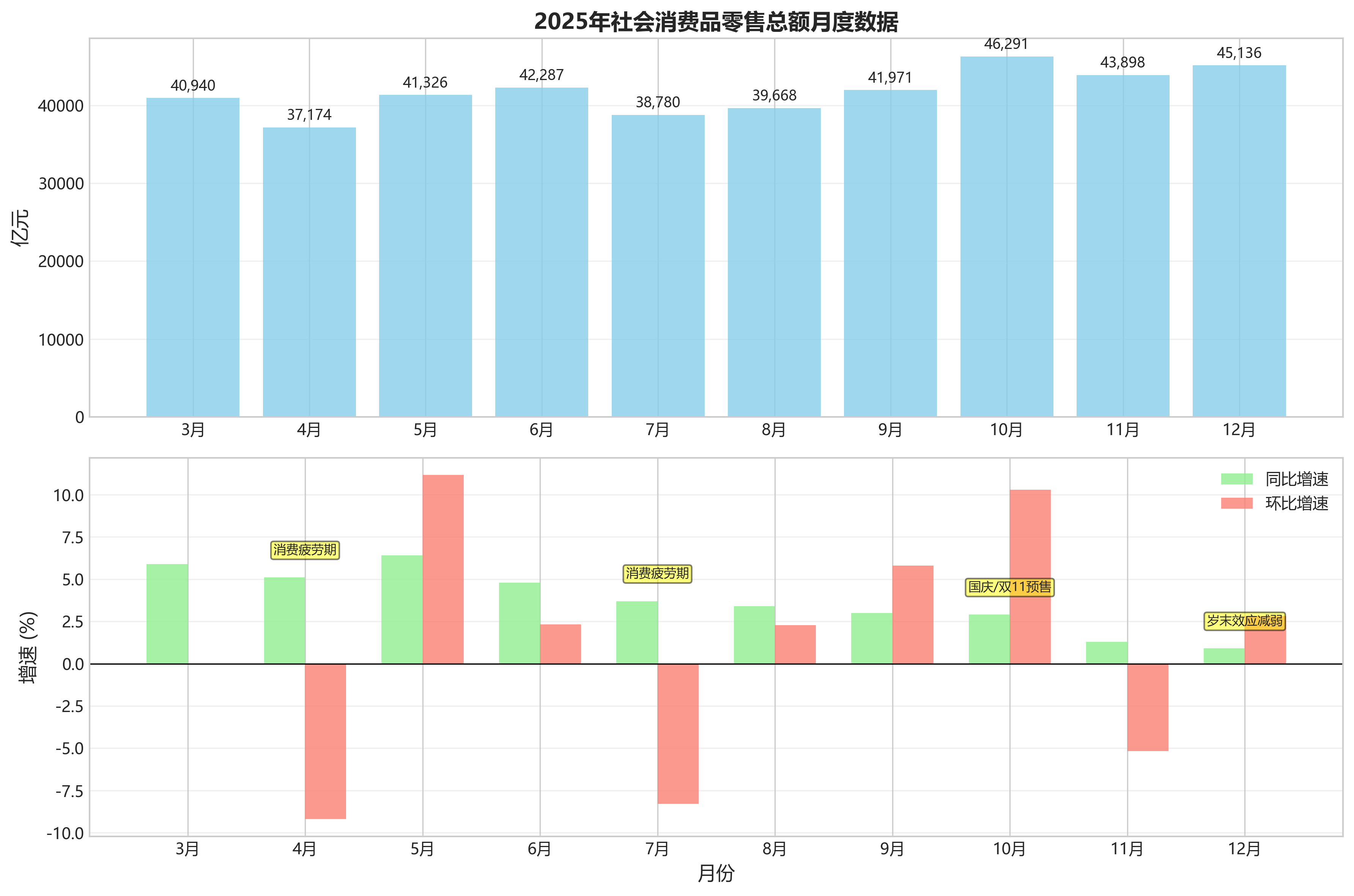

- 最新月度表现(2025年12月):社会消费品零售总额为 45,136.0 亿元,同比增长 0.9%,环比增长 2.82%。

- 全年累计表现:2025 年全年累计零售总额达到 501,202.0 亿元,历史首次突破 50 万亿大关;累计同比增长 3.7%。

- 景气度区间评估:

- 历史对比:当前 0.9% 的单月同比增速处于除 2020 年及 2022 年外部冲击期之外的历史极低水平。对比 2008-2011 年(20% 左右的高速增长期)和 2012-2019 年(8%-15% 的中速增长期),当前消费景气度处于筑底修复的低位区间。

- 边际动能:尽管 12 月环比增长 2.82% 较 11 月(-5.17%)有所回升,但显著低于历史同期(如 2008-2014 年间 12 月环比通常在 9%-11% 之间),表明岁末消费的边际拉动效应正在减弱。

2. 增长趋势与动能分析:内生动力面临结构性挑战

从长周期数据观察,消费增长动能已发生根本性转换:

- 同比(YoY)趋势:长周期下行与“前高后低”

- 2025 年消费走势呈现明显的前高后低特征。3 月份同比增速曾达到 5.9% 的阶段性高点,随后一路震荡下行至 12 月的 0.9%。这反映出年初的补偿性消费动能已消耗殆尽,下半年受宏观预期及居民收入预期影响,增长压力显著增大。

- 环比(MoM)分析:边际波动加剧

- 近两年的环比数据波动幅度远超 2019 年前。2025 年内多次出现大幅度的环比负增长(如 4 月 -9.2%、7 月 -8.29%、11 月 -5.17%),显示出消费者的购买决策更具波动性且对促销活动高度依赖,缺乏持续稳定的内生增长惯性。

- 累计增长分析:韧性仍存,但斜率趋平

- 全年累计同比 3.7% 的增速,虽保住了正增长,但较 2023 年(7.2%)和 2021 年(12.5%)的修复期斜率明显放缓。50 万亿的总量基数意味着未来消费增长将从“增量驱动”彻底转向“存量博弈”。

3. 周期性与季节性特征:传统规律的异动与重塑

数据揭示了中国消费市场特有的季节性规律及其在 2025 年的变异:

- 季节性波峰效应:

- 10月(国庆/双11预售):2025 年 10 月环比增长 10.29%,是全年最强劲的增长点,体现了长假消费与电商大促的叠加效应。

- 12月(岁末效应):传统上 12 月是消费高峰,但 2025 年 12 月同比仅增 0.9%,说明“年终奖效应”和岁末囤货需求在理性消费浪潮下有所退坡。

- 季节性波谷效应:

- 4月与7月:这两个月份在 2025 年均出现了显著的环比负增长(-9.2% 和 -8.29%),符合大促后的“消费疲劳期”特征。

- 宏观因素扰动:

- 2025 年数据偏离历史均值(如 12 月同比增速远低于往年),主要受房地产长周期下行对耐用品消费(家电、家具、建材)的拖累,以及居民储蓄倾向维持高位、边际消费倾向下降等宏观因素影响。

4. 企业经营与投资建议

针对当前消费市场的低增速、高波动特征,提出以下策略建议:

企业经营层面:

- 库存管理精细化:鉴于环比波动剧烈且促销依赖度高,零售与快消企业应建立敏捷供应链,避免在非大促月份积压高额库存,重点关注 Q2 和 Q3 的需求回落风险。

- 渠道与定价策略:消费分级趋势明显,企业应强化**“高性价比”**产品线。在总量增速放缓背景下,渠道扩张应从“铺面”转向“提效”,深耕高线城市的存量更新与低线城市的品牌渗透。

- 品牌忠诚度建设:在 0.9% 的极低同比增速下,获客成本激增,企业应将资源从单纯的流量投放转向私域运营与会员复购。

投资策略层面:

- 板块配置建议:短期内消费板块整体缺乏系统性 Beta 机会,建议关注防御性较强的必需消费品(食品饮料、日化),其受宏观波动影响相对较小。

- 结构性机会:寻找具有**“逆周期”属性或结构性增长**的细分赛道,如:

- 银发经济:应对人口老龄化的医疗护理与老年消费。

- 出海龙头:在国内存量博弈背景下,具备全球竞争力的零售与跨境电商企业。

- 折扣零售:受益于消费者理性化趋势的平价零售业态。

- 风险提示:需高度警惕房地产市场持续低迷对下游消费链条的传导风险,以及居民就业压力对可选消费(金银珠宝、汽车、高端奢侈品)的进一步挤压。

总结:2025 年中国消费市场已进入**“低斜率、高韧性、重结构”**的新常态。投资者与企业决策层应摒弃过去双位数增长的幻觉,将核心竞争力构建在效率提升与结构性机会的捕捉上。

第四章:量化分析视角

1. 核心指标现状与历史分位数评估

- 最新数值提取:截至 2025 年 12 月,中国社会消费品零售总额当月值为 45,136.0 亿元,同比增速(YoY)为 0.9%,环比增速(MoM)为 2.82%。2025 年全年累计零售总额达到 501,202.0 亿元,累计同比增速为 3.7%。

- 绝对强度评价:从名义规模看,消费市场总量创下历史新高,首次突破 50 万亿元大关。

- 历史分位数水平:

- 同比增速:0.9% 的当月同比增速处于 2008 年以来(剔除 2020 年及 2022 年极端异常值后)的 极低分位区间(<5%)。

- 绝对规模:处于 100% 分位,显示出极大的存量基数,但增长动能已进入极度平缓期。

2. 增长动能与季节性特征分析

- 边际变化:2025 年下半年同比增速呈现明显的阶梯式下行态势(从 6 月的 4.8% 持续回落至 12 月的 0.9%)。尽管 12 月环比增长 2.82%,较 11 月(-5.17%)有显著修复,但该环比增幅弱于 2024 年同期(3.22%),反映出内生性增长动能边际趋弱。

- 季节性效应识别:

- 双11促销效应:10 月环比大增 10.29%,随后 11 月环比回落 5.17%,符合典型的“大促前置消费”特征,但 11 月同比仅 1.3%,说明促销对总量的拉动边际递减。

- 年末效应:12 月环比回升符合季节性规律,但同比增速的低迷暗示年末传统旺季的提振力度不及预期,消费行为趋于理性与审慎。

3. 长周期趋势研判(2008-2025)

- 趋势线识别:2008-2011 年为高增长期(YoY 均值 >15%);2012-2019 年进入中速增长平台(YoY 均值 8%-12%);2020 年后进入结构性波动与中枢下移期。

- 回归分析视角:若以 2019 年前的增长路径进行线性外推,当前消费规模已显著低于潜在趋势线。

- 偏离程度:2025 年 12 月的 0.9% 增速严重偏离了长周期均值(约 9.5%)。这种偏离并非短期波动,而是增长中枢的结构性下移,显示消费市场已从“增量驱动”彻底转向“存量博弈”。

4. 累计数据评估与目标进度

- 走势分析:2025 年累计同比增速从 3 月的 4.6% 震荡回升至 5 月的 5.0% 峰值后,一路下滑至年末的 3.7%。

- 增长韧性评估:累计增速的持续放缓表明,尽管上半年有政策脉冲式支撑,但下半年受限于收入预期及财富效应减弱,消费韧性面临严峻挑战。3.7% 的年度增长水平反映了在超大基数背景下,维持中低速增长已成为当前市场的“新常态”。

5. 异常值与拐点识别

- 历史极端波动:

- 2020-03(-19.0%)与 2022-04(-11.1%):定义为外部冲击导致的非对称性缺口。

- 2021-03(34.2%):定义为极低基数下的补偿性反弹,而非趋势性反转。

- 当前拐点预警:2025 年 12 月同比增速降至 1% 以下,是一个重要的量化拐点。这可能预示着消费市场进入了“零增长”或“低通胀环境下名义增速停滞”的风险区,对后续宏观政策的逆周期调节力度提出了更高要求。

6. 量化结论与策略建议

- 核心特征总结:当前消费市场呈现**“总量见顶、增速筑底、结构分化”**的特征。名义规模虽大,但边际动能处于历史低位,基期效应已完全消退。

- 量化投资建议:

- 行业配置:在 YoY 极低的环境下,应规避高弹性、高估值的可选消费品类,转向具备高股息、强现金流特征的必需消费品(防御性策略)。

- 风险对冲:关注消费板块内部的“消费降级”与“高性价比替代”逻辑,寻找在低增速背景下仍能通过份额扩张维持增长的龙头企业。

- 宏观对冲:鉴于消费增速逼近零值,需高度关注货币政策进一步宽松(降息)对消费板块估值的修复机会,以及财政政策在促消费领域的精准滴灌。

第五章:分析图解