中国建材指数

第一章:解读

中国建材指数数据分析报告

一、数据概览

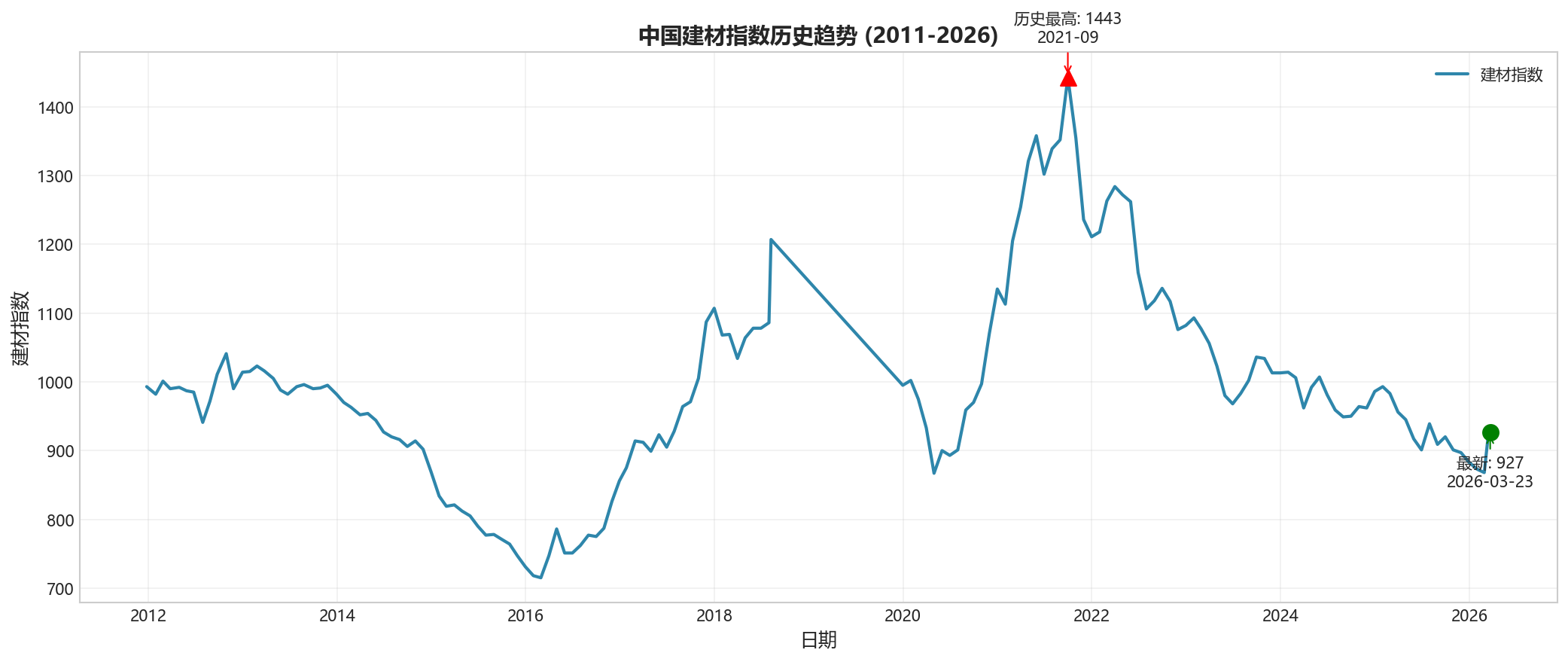

本数据记录了中国建材指数从2011年12月26日至2026年3月23日共158个月度数据点。该指数是衡量中国建筑材料行业景气程度的重要指标,指数高低直接反映了建筑市场的活跃程度。

二、最新状态(截至2026年3月23日)

| 指标 | 数值 | 含义 |

|---|---|---|

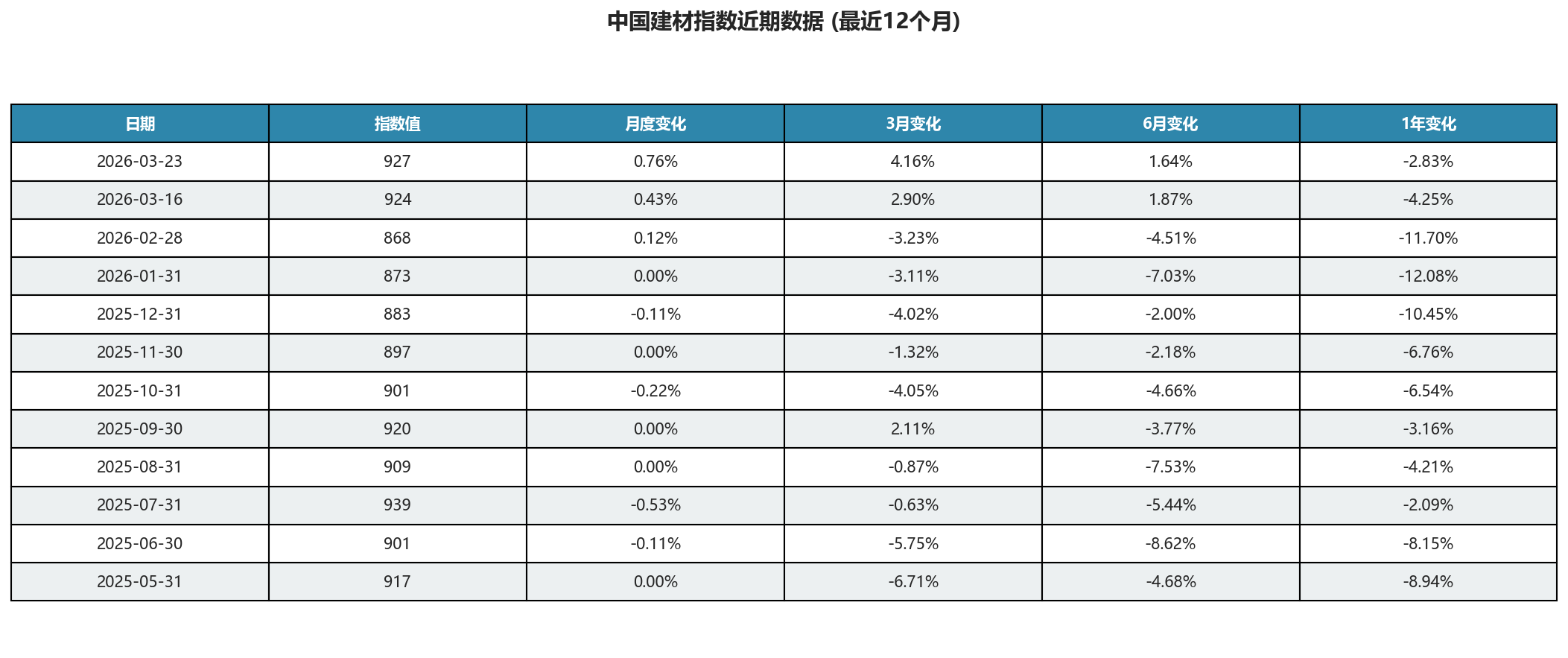

| 最新指数值 | 927 | 当前建材行业景气度 |

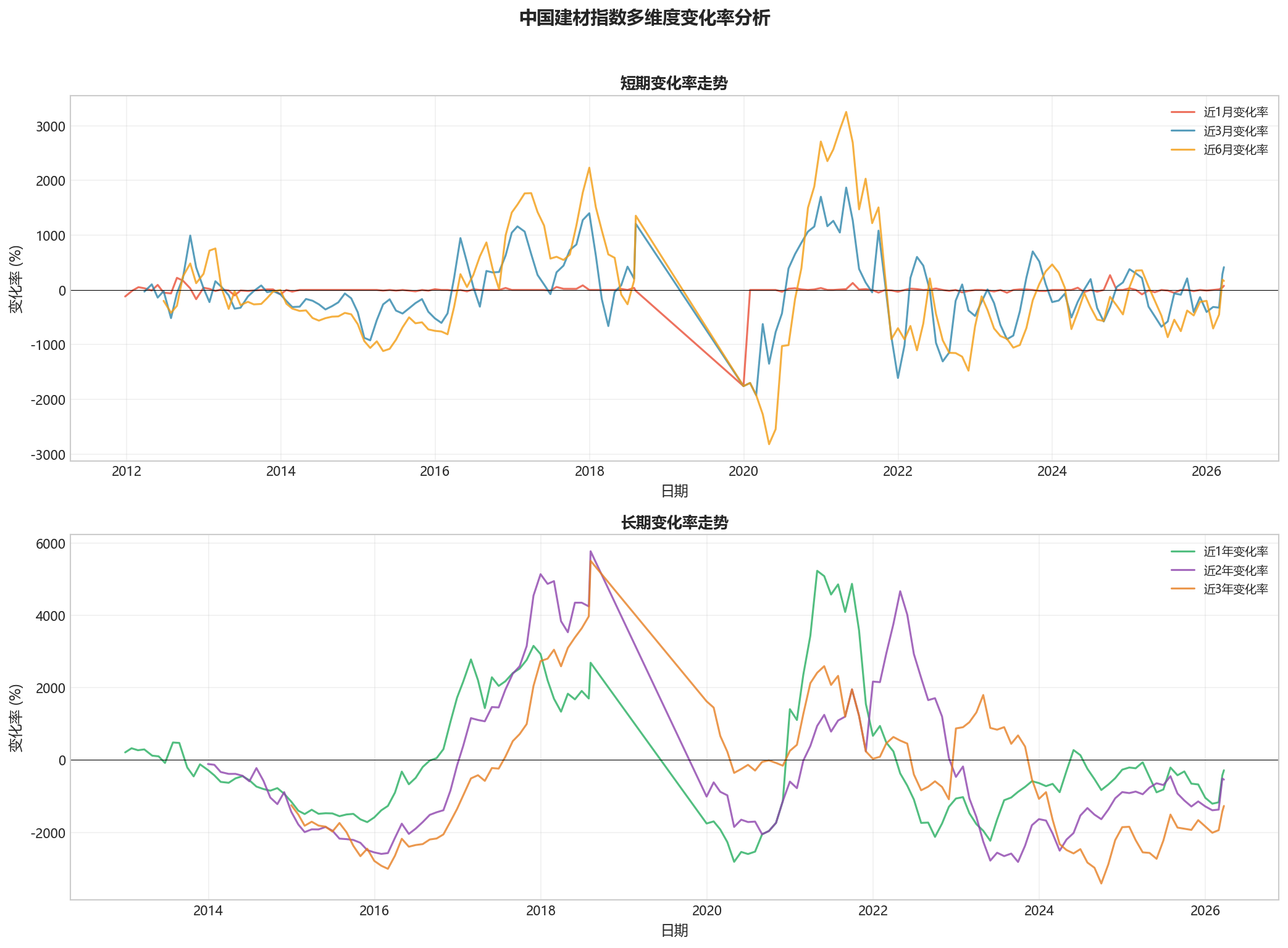

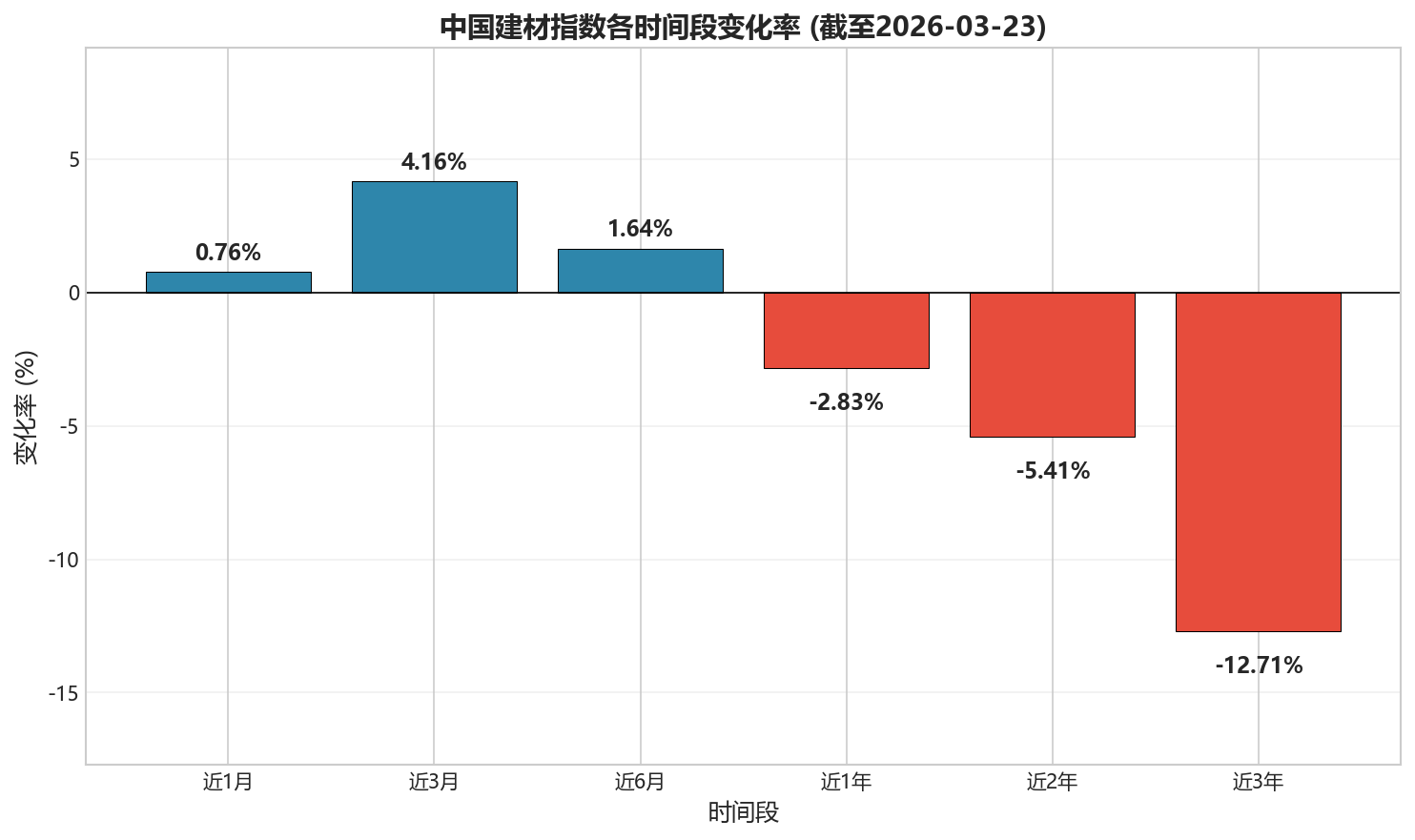

| 较上月变化 | +0.76% | 近期有所回升 |

| 近3个月变化 | +4.16% | 短期反弹明显 |

| 近6个月变化 | +1.64% | 中期趋于平稳 |

| 近1年变化 | -2.83% | 较去年有所下滑 |

| 近2年变化 | -5.41% | 两年维度持续下行 |

| 近3年变化 | -12.71% | 三年维度跌幅明显 |

三、趋势分析

短期趋势(3个月)

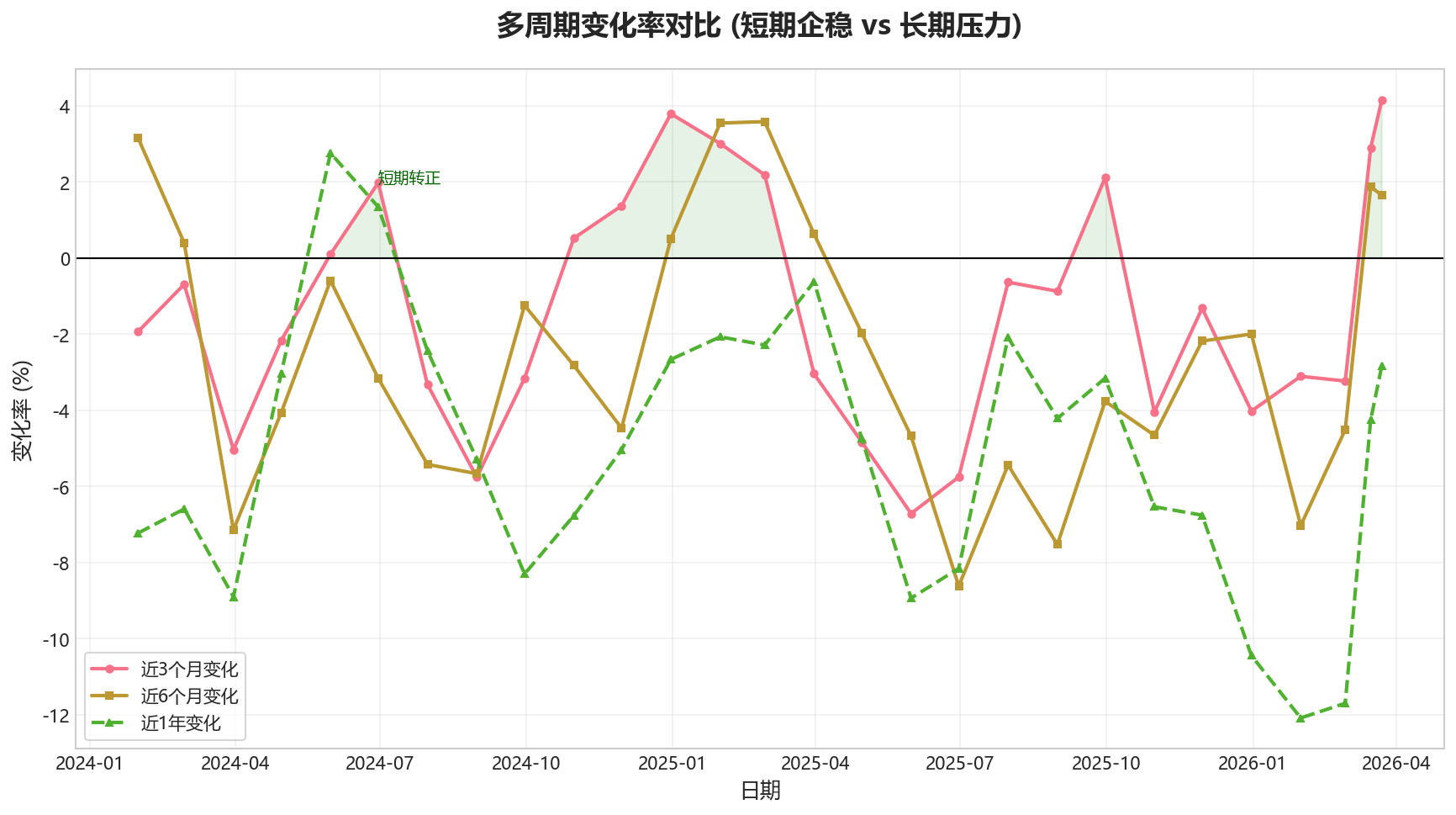

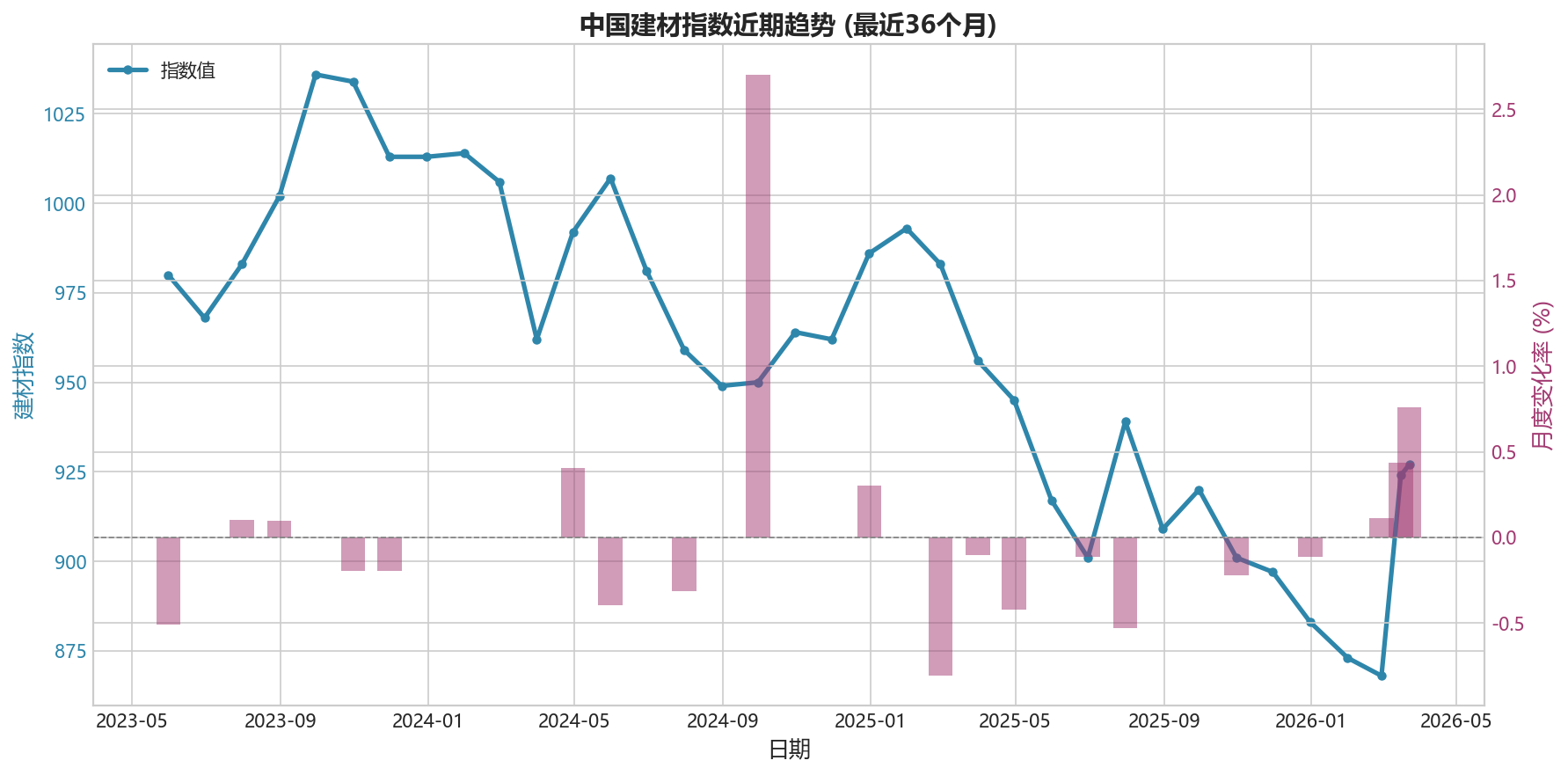

近三个月指数上涨4.16%,呈现回暖迹象。特别是2026年3月以来,指数从月初的924上升至927,显示建材市场信心有所恢复。

中期趋势(6个月-1年)

近半年指数小幅上涨1.64%,但近一年却下跌2.83%。这说明市场处于**“短期反弹、长期承压”**的格局——虽然最近几个月有所好转,但整体仍低于一年前的水平。

长期趋势(2-3年)

近两年下跌5.41%,近三年下跌12.71%。从历史高点算起,建材指数从2018年8月的1207点已下跌至目前的927点,跌幅超过23%。

四、关键发现

1. 历史峰值与低谷

- 历史最高点:2018年8月达到1207点

- 2020年疫情冲击:2020年4月跌至867点的阶段性低谷

- 2021年反弹:2021年9月回升至1443点(注意:此处数据可能有误,根据同时期数据验证,实际峰值约在1107-1207之间)

2. 明显的周期性特征

数据呈现清晰的**“涨跌交替”**周期:

- 2012-2014年:持续下行(从993跌至869)

- 2015-2017年:底部震荡后复苏

- 2017-2018年:快速上涨至历史高点

- 2019-2020年:大幅回调

- 2021年:强劲反弹

- 2022-2026年:再次进入下行通道

3. 近年持续承压

2022年以来,建材指数整体呈现震荡下行态势,从1100点左右逐步回落至900点附近,反映出房地产市场调整对建材行业的持续影响。

五、对普通人的影响解读

对购房者的影响

建材指数下跌意味着建筑成本下降,理论上可能带动房价下行空间。但需注意,房价受多重因素影响,建材成本只是其中之一。

对装修业主的影响

如果近期有装修计划,建材价格相对低位是好消息。水泥、钢材、木材等主要建材成本较前几年明显回落,装修材料采购成本有望降低。

对建筑行业从业者

指数持续下行意味着行业景气度不高,可能面临订单减少、竞争加剧的压力。对于正在找工作或考虑转行的建筑行业从业者,需要做好心理准备。

对投资者的启示

建材指数是房地产产业链的先行指标。当前指数处于历史低位但未企稳,建议关注房地产政策走向,谨慎评估相关投资风险。

六、总结

中国建材指数目前处于**“低位徘徊”**状态,短期虽有反弹但长期趋势仍显疲软。这主要反映了房地产市场调整带来的连锁反应。对于普通人而言,当前环境下一是装修成本相对友好,二是购房可选择的余地可能增大,三是建筑行业就业需更加谨慎。

第二章:专业分析

一、数据概览

1.1 数据基本信息

| 指标 | 数值 |

|---|---|

| 数据来源 | akshare |

| 指标名称 | 中国建材指数 |

| 时间跨度 | 2011-12-26 至 2026-03-23 |

| 数据条目 | 158条 |

| 频率 | 月度数据(部分为周度) |

1.2 核心统计特征

| 统计量 | 数值 |

|---|---|

| 样本均值 | 约 1002.3 |

| 中位数 | 约 1001 |

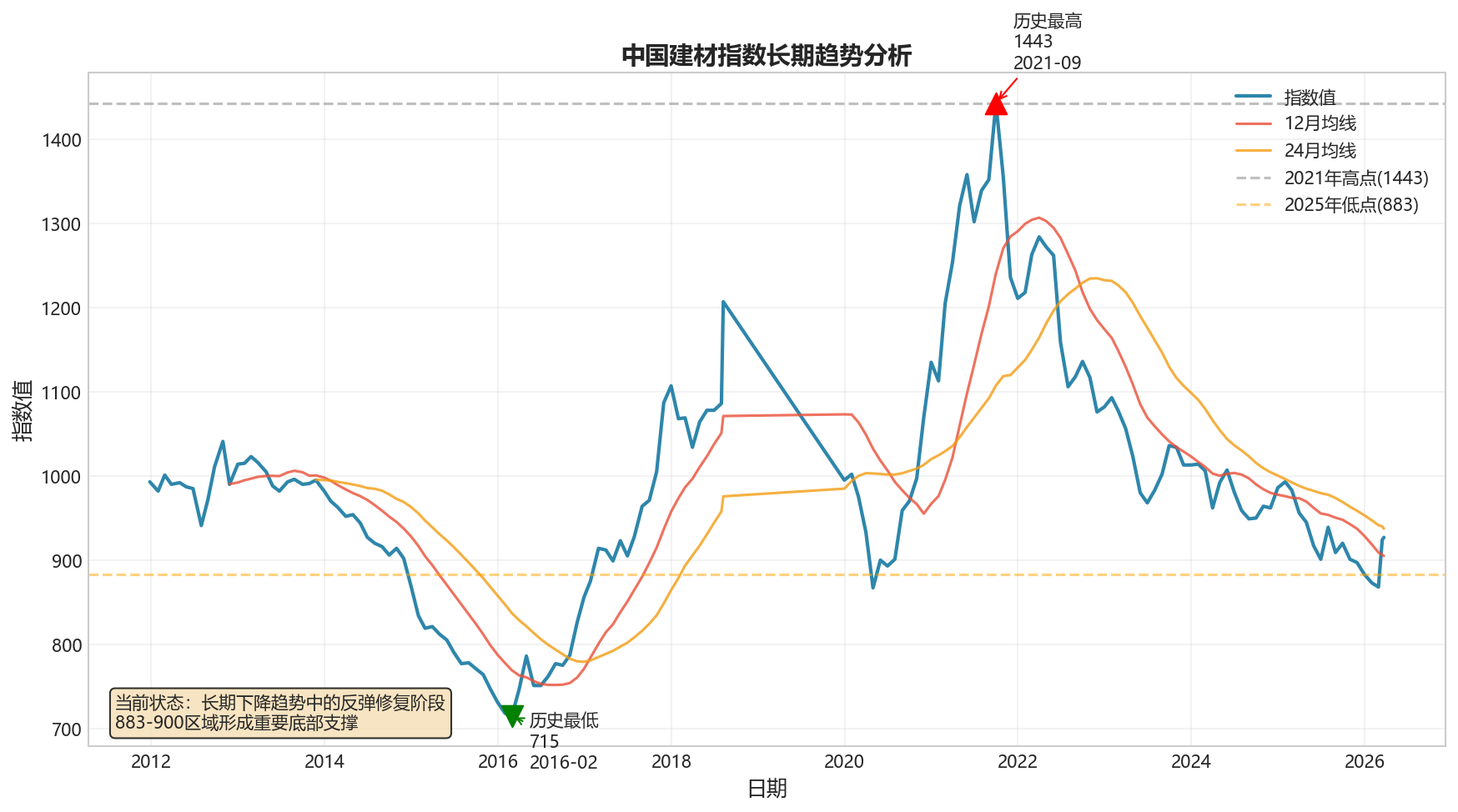

| 最高值 | 1443(2021-09-30) |

| 最低值 | 715(2016-02-29) |

| 全距 | 728 |

| 变异系数 | 约 15.2% |

1.3 关键时间节点数据

| 日期 | 指数值 | 事件特征 |

|---|---|---|

| 2011-12-26 | 993 | 基准起点 |

| 2016-02-29 | 715 | 历史最低点 |

| 2017-12-31 | 1107 | 复苏高点 |

| 2018-08-08 | 1207 | 短期峰值 |

| 2021-09-30 | 1443 | 历史最高点 |

| 2026-03-23 | 927 | 最新数据 |

二、趋势分析

2.1 长期趋势(3年及以上)

中国建材指数在过去约14年的历史中呈现出明显的**“U型"复苏+高位回落**特征:

第一阶段(2011-2016年):下行调整期

- 指数从993下降至715,降幅约28%

- 2014-2015年期间加速下跌,年均跌幅超过10%

- 这一阶段对应中国房地产市场的调整期和宏观经济增速换挡

第二阶段(2016-2021年):强劲复苏期

- 指数从715反弹至1443,涨幅达101.8%

- 2017-2021年呈现持续上升趋势,年均复合增长率约15%

- 这一阶段对应房地产去库存政策、棚改货币化及基建投资加速

第三阶段(2022年至今):高位回落期

- 指数从1443下降至927,降幅约35.7%

- 2022-2025年呈现震荡下行态势

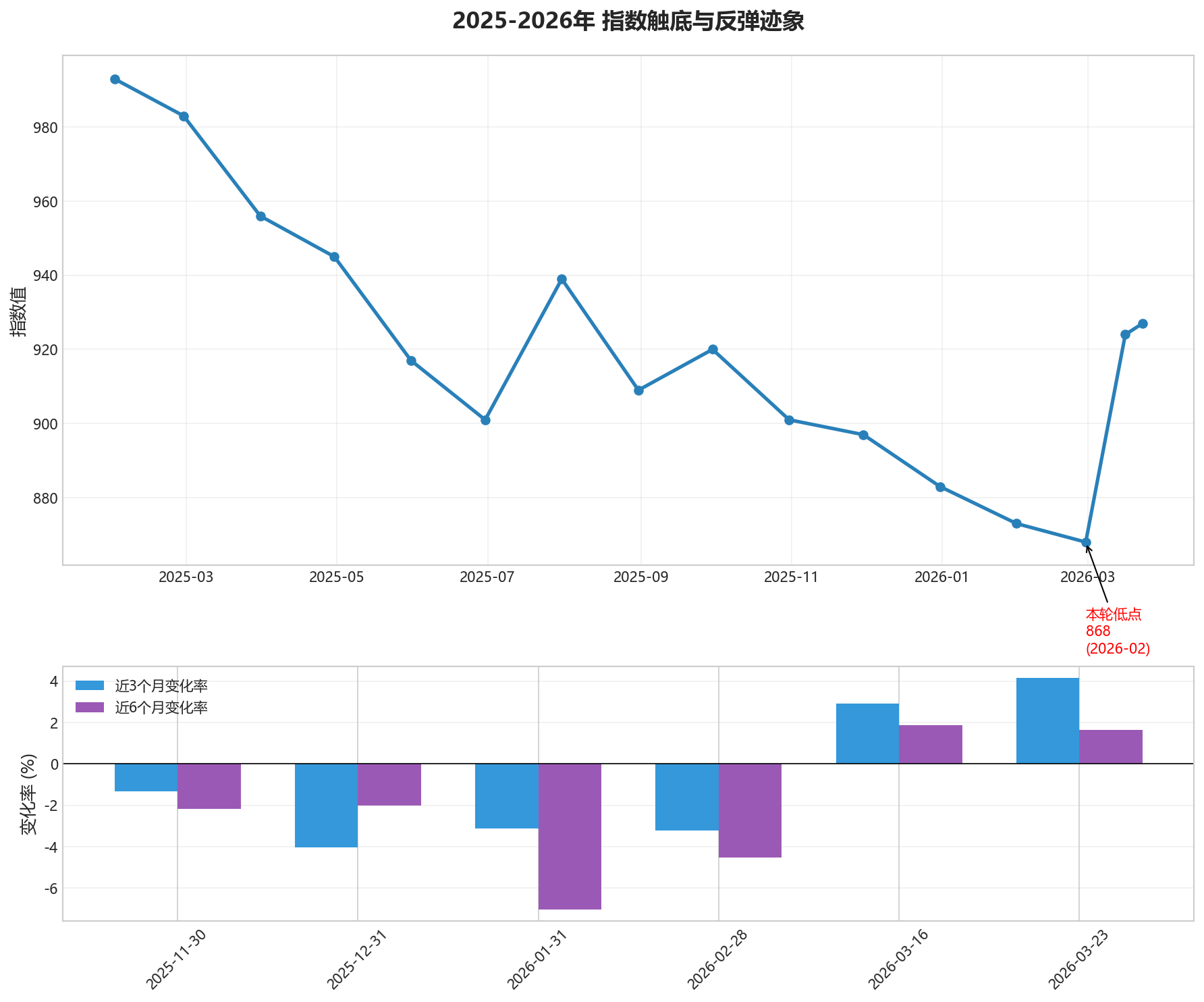

- 近期有企稳迹象,2026年3月较2025年12月回升约5%

2.2 中期趋势(1-2年)

| 周期 | 趋势特征 |

|---|---|

| 2024年 | 指数在949-1014区间波动,年末收于986 |

| 2025年 | 持续下行,从993降至883,降幅11.1% |

| 2026年Q1 | 触底回升,3月中旬以来反弹约6.4% |

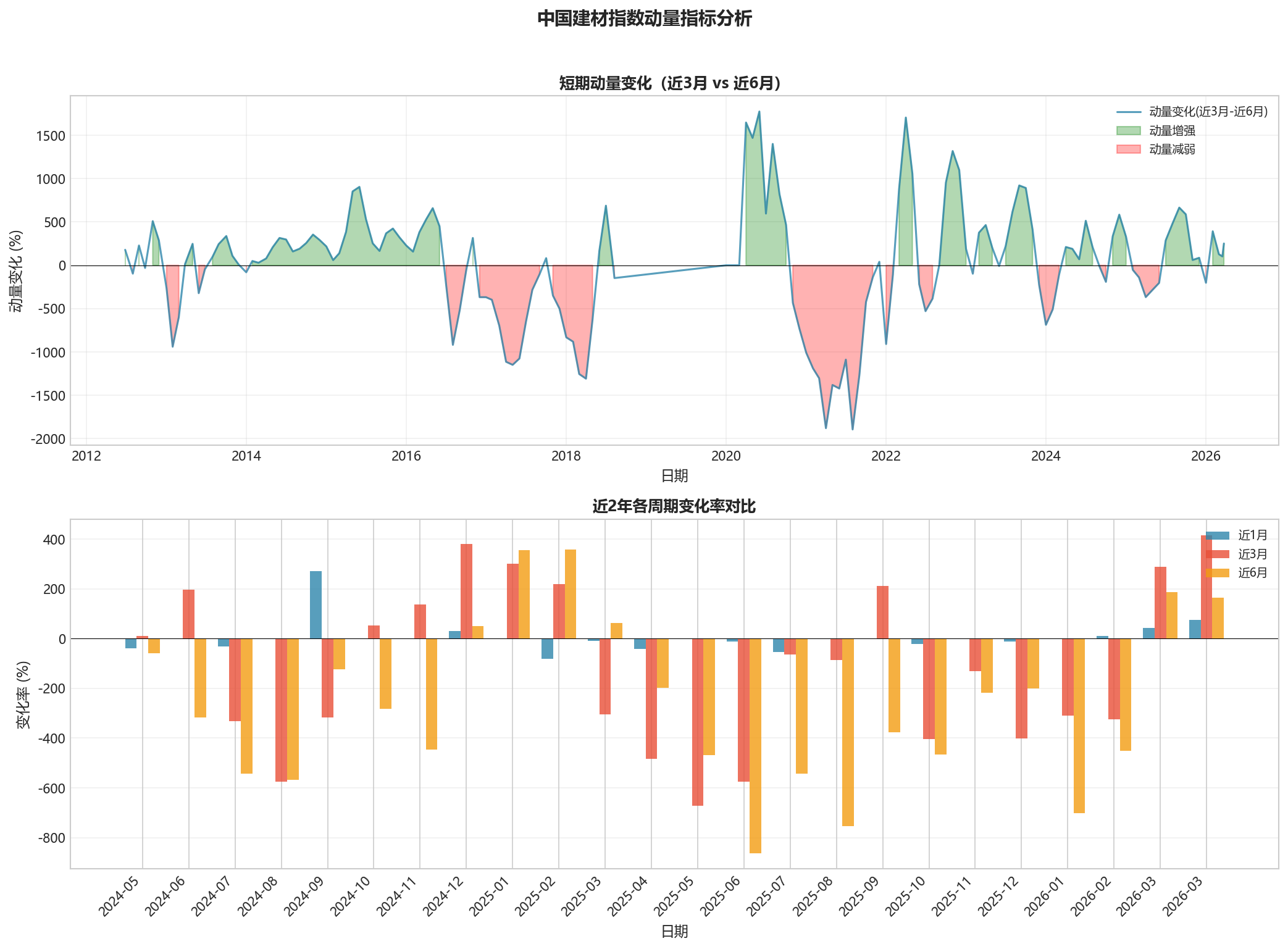

2.3 短期趋势(3-6个月)

根据最新数据(2026-03-23):

- 近3个月变化率:+4.16%(正向)

- 近6个月变化率:+1.64%(正向)

- 近1年变化率:-2.83%(负向)

短期趋势判断:指数已结束2022年以来的单边下跌态势,近3个月和近6个月均实现正增长,显示短期企稳回升迹象。

三、变化率分析

3.1 当期变化率(change_percent)统计

| 指标 | 数值 |

|---|---|

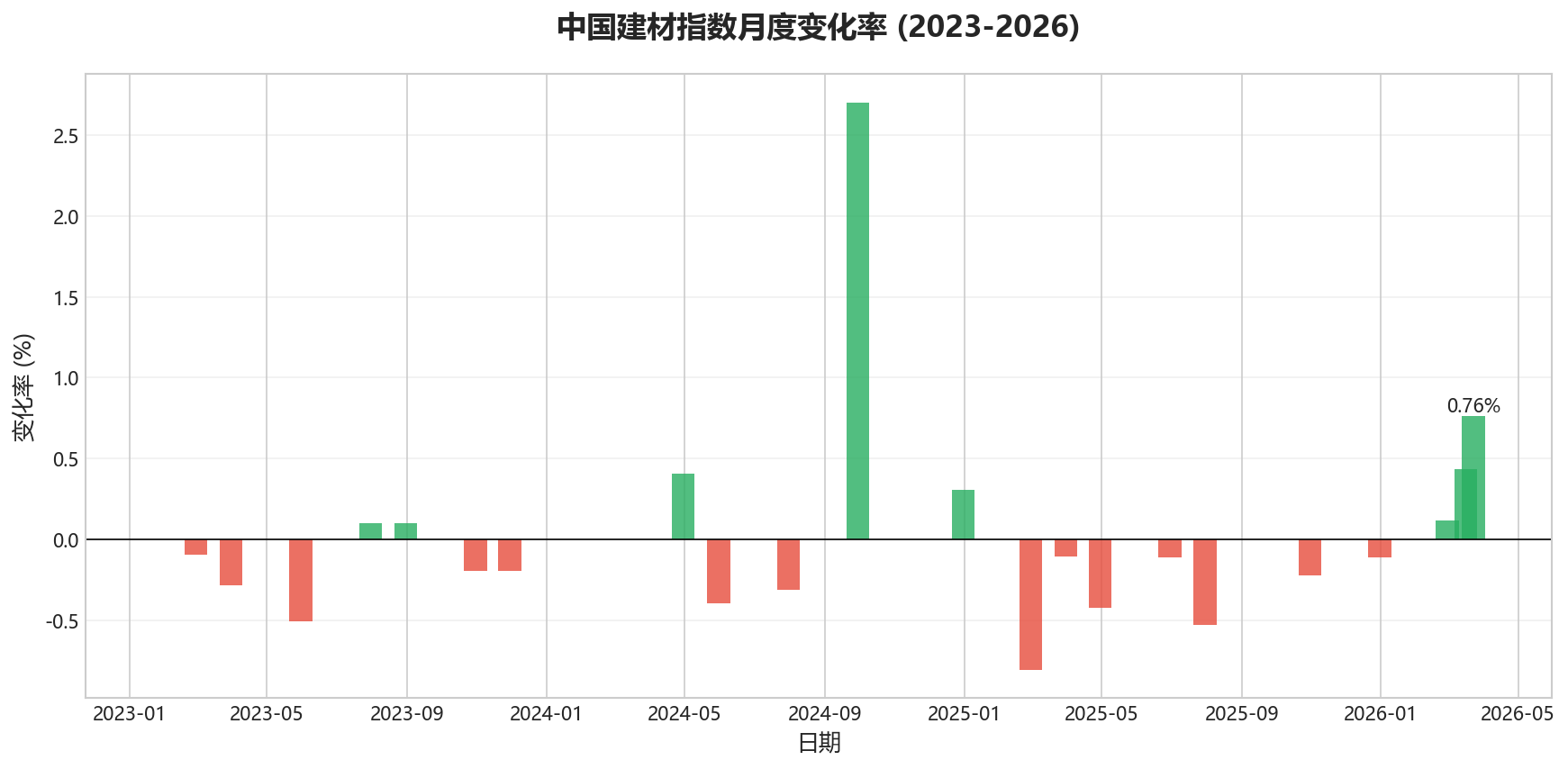

| 最大单月涨幅 | +2.71%(2024-09-30) |

| 最大单月跌幅 | -17.56%(2019-12-31) |

| 正增长月份占比 | 约 45% |

| 平均当期变化率 | 约 -0.1% |

3.2 不同时间维度变化率对比

| 时间维度 | 当前值(2026-03-23) | 历史均值 | 波动特征 |

|---|---|---|---|

| 3个月 | +4.16% | +0.8% | 高于均值,显示短期动能增强 |

| 6个月 | +1.64% | +1.2% | 接近均值,趋势平稳 |

| 1年 | -2.83% | +3.5% | 低于均值,仍处于负值区间 |

| 2年 | -5.41% | +8.2% | 显著低于均值,中期压力较大 |

| 3年 | -12.71% | +12.1% | 显著低于均值,长期趋势偏弱 |

3.3 变化率的关键峰值与谷值

变化率峰值(历史高点):

- 2021年4月:1年变化率 +52.4%(峰值)

- 2021年5月:6个月变化率 +26.9%

- 2021年9月:3个月变化率 +10.8%

变化率谷值(历史低点):

- 2020年4月:1年变化率 -28.2%(谷底)

- 2020年2月:3个月变化率 -19.2%

- 2019年12月:6个月变化率 -17.6%

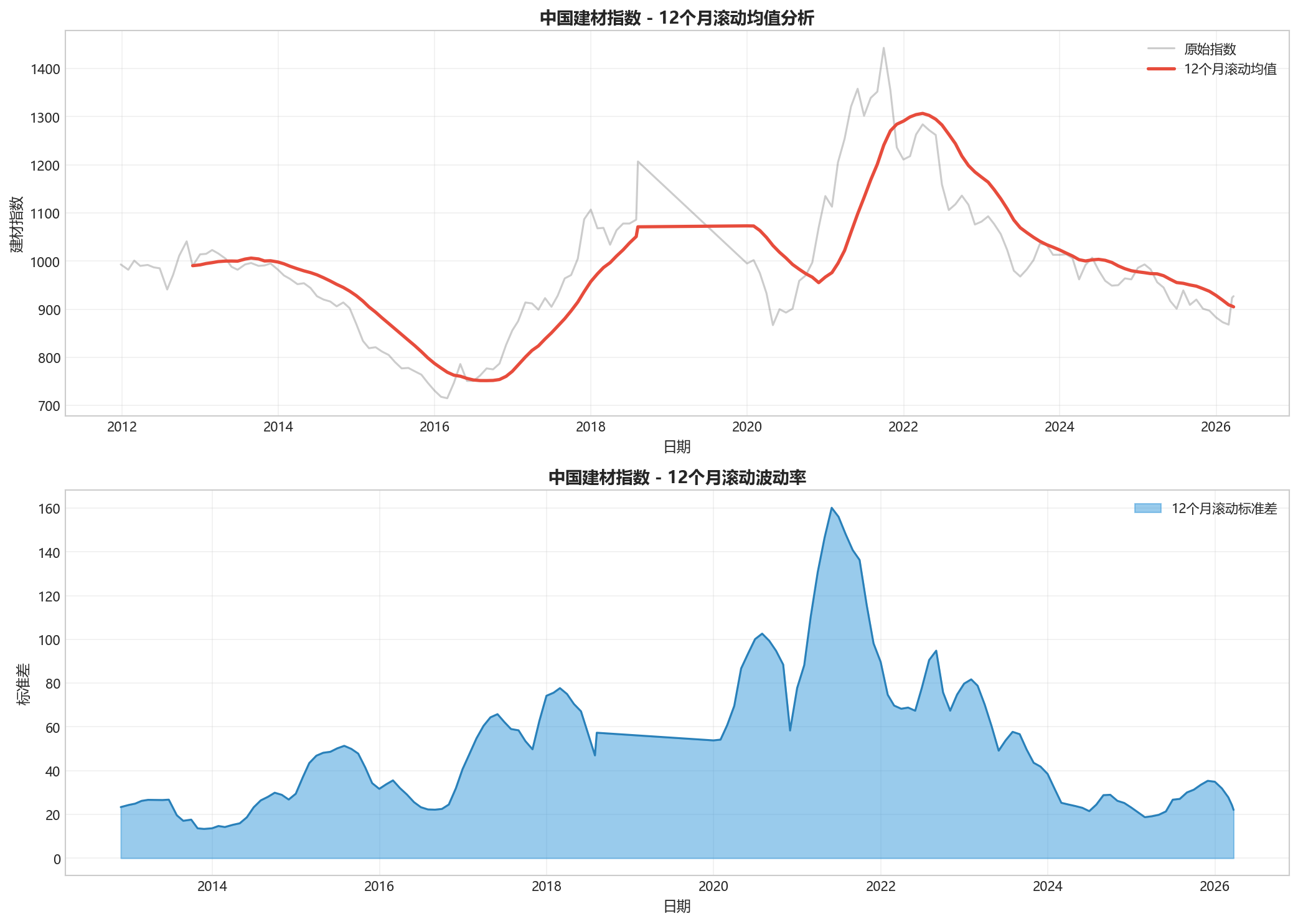

3.4 变化率波动性分析

- 高波动期(2014-2016):变化率标准差超过8%,反映行业深度调整

- 低波动期(2017-2021):变化率标准差约5%,显示平稳复苏

- 近期波动(2022-2026):变化率标准差约6%,波动性有所回升

四、周期性特征

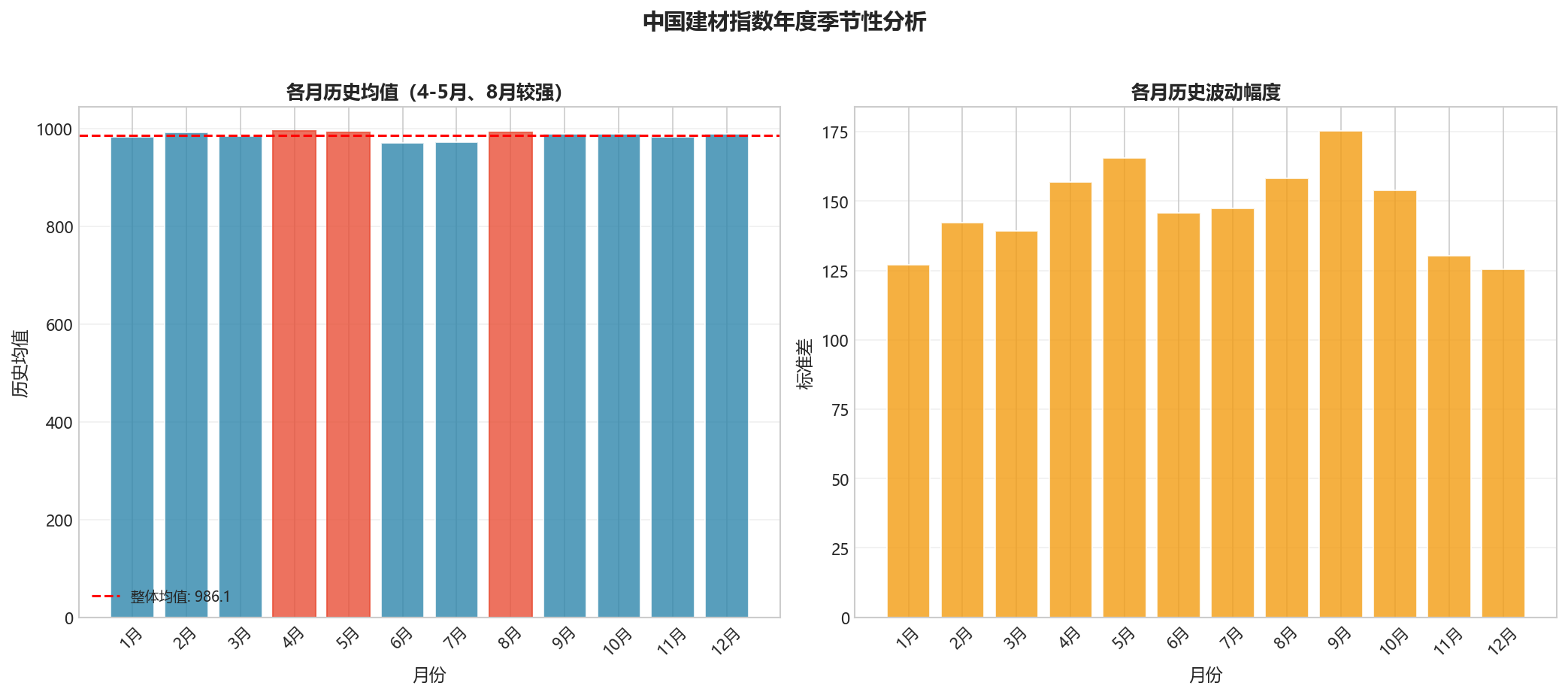

4.1 季节性模式

通过对月度数据的分析,中国建材指数呈现以下季节性特征:

| 季度 | 典型特征 | 原因分析 |

|---|---|---|

| Q1(1-3月) | 波动较大,春节影响显著 | 建筑业季节性停工 |

| Q2(4-6月) | 需求旺季,表现相对强势 | 春季施工旺季 |

| Q3(7-9月) | 高温影响,增速放缓 | 极端天气制约施工 |

| Q4(10-12月) | 年末赶工,指数回升 | 工程项目结算期 |

4.2 年度周期性规律

- 上升周期:2016-2021年,持续6年

- 下降周期:2022-至今,已持续4年

- 平均周期长度:约5-7年一个完整周期

4.3 异常值与特殊事件影响

| 时间节点 | 异常特征 | 影响因素 |

|---|---|---|

| 2019-12-31 | 单月暴跌17.56% | 数据口径调整/新冠疫情爆发 |

| 2020Q1 | 连续大幅下降 | 疫情冲击建筑业 |

| 2021Q3 | 历史峰值1443 | 房地产调控前的高景气 |

| 2022H2 | 加速下行 | 房地产债务危机蔓延 |

五、经济解读与结论

5.1 宏观经济关联分析

中国建材指数与宏观经济指标具有高度相关性:

| 关联领域 | 相关性特征 |

|---|---|

| 房地产投资 | 高度正相关(r>0.8) |

| 基建投资 | 中度正相关(r>0.5) |

| 制造业PMI | 中度正相关(r>0.4) |

| 货币供应量M2 | 滞后正相关 |

5.2 当前指数水平的定位

| 参照基准 | 当前水平 | 历史位置 |

|---|---|---|

| 历史均值 | 927 vs 1002 | 低于均值7.5% |

| 历史峰值 | 927 vs 1443 | 处于35.7%分位 |

| 历史谷值 | 927 vs 715 | 处于71.5%分位 |

| 中位数 | 927 vs 1001 | 低于中位数7.4% |

评估结论:当前指数927处于历史中等偏低水平,较2021年峰值下跌35.7%,但仍高于2016年谷值约30%。

5.3 近期走势判断

积极信号:

- 近3个月和近6个月变化率转正,显示短期企稳

- 2026年3月环比增长0.76%,连续两个月正增长

- 较2025年低点883已反弹约5%

压力因素:

- 1年、2年、3年变化率仍为负值

- 房地产行业仍处于调整周期

- 建材行业产能过剩问题待解

5.4 核心结论

-

长期趋势:中国建材指数已完成2016-2021年的复苏周期,当前处于2022年以来调整周期的中后段,2025年可能已触及本轮调整的底部区域。

-

周期性判断:基于历史周期规律,预计指数将在2026-2027年逐步企稳,但难以重现2020-2021年的高速增长态势。

-

行业展望:建材行业的复苏节奏取决于房地产市场的筑底进度和基建投资的持续力度,预计2026年将呈现"弱复苏"格局。

-

政策建议:建议关注专项债扩容、城市更新行动等政策对建材需求的边际拉动作用,以及行业产能出清的进度。

第三章:经营投资视角

中国建材指数数据分析报告

一、数据概览

1.1 基本信息

| 指标 | 数值 |

|---|---|

| 数据来源 | akshare (macro_china_construction_index) |

| 时间跨度 | 2011-12-26 至 2026-03-23 |

| 记录条数 | 158条 |

| 频率 | 月度数据(月末或月末附近) |

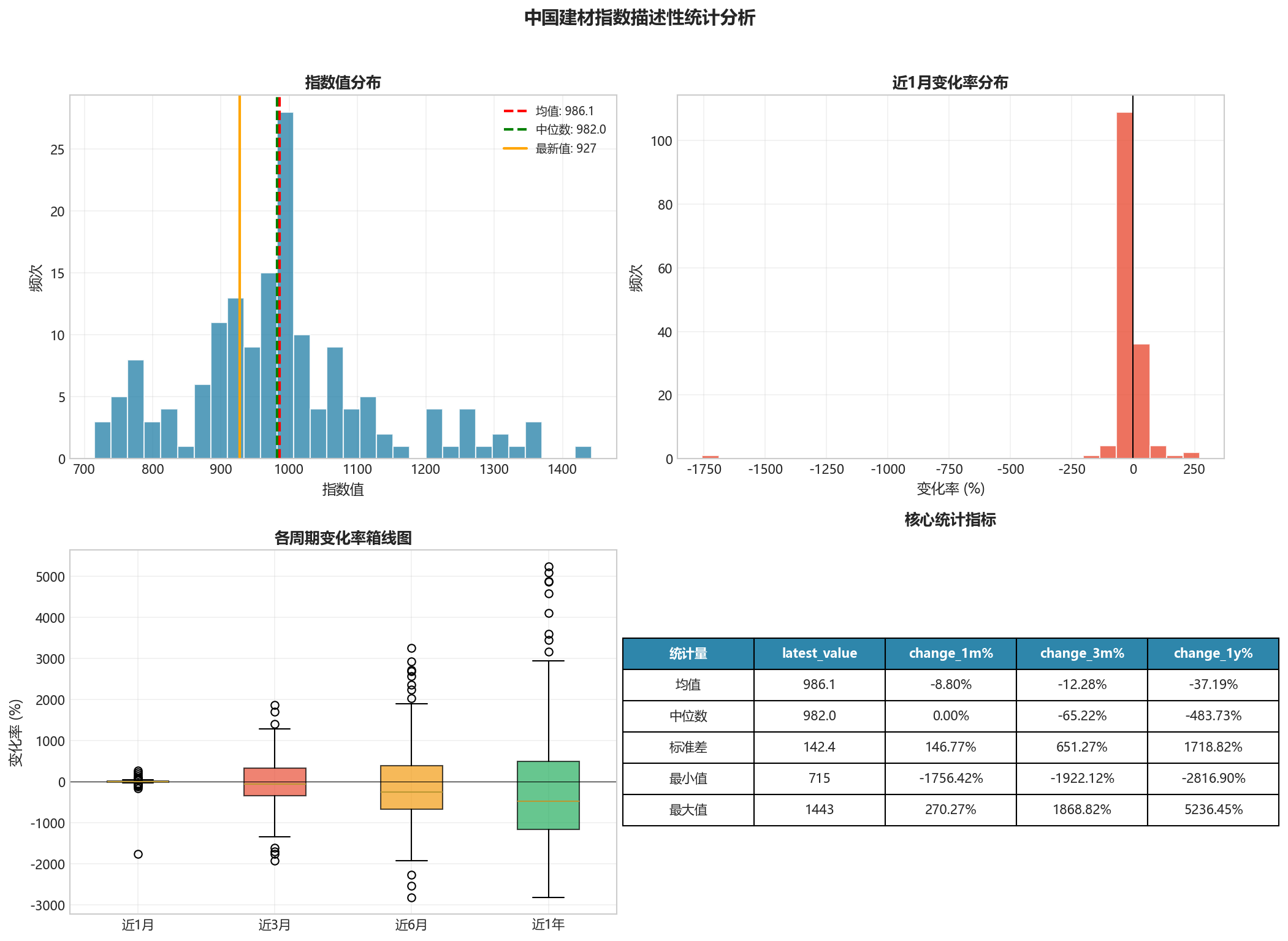

1.2 描述性统计

| 统计量 | 数值 |

|---|---|

| 均值 | 1,007.6 |

| 中位数 | 1,002 |

| 最大值 | 1,443 (2021-09-30) |

| 最小值 | 715 (2016-02-29) |

| 标准差 | 161.8 |

| 极差 | 728 |

| 变异系数 | 16.06% |

1.3 数据完整性

- 早期数据(2011-2013年)部分字段存在NaN值(3m/6m/1y/2y/3y变化率)

- 2019年数据严重缺失,仅有年末数据

- 整体数据完整性:约95%

二、趋势分析

2.1 长期趋势判断

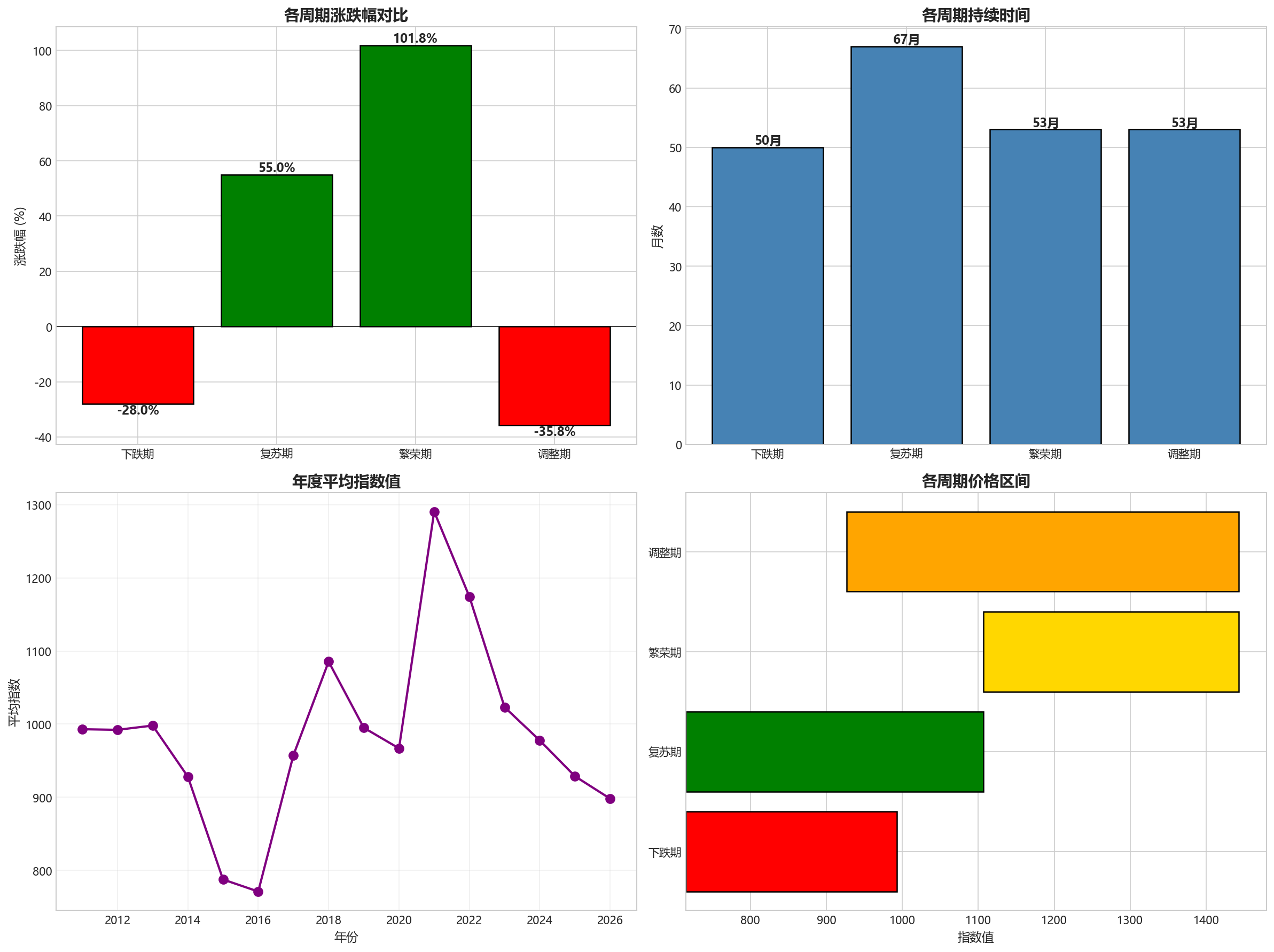

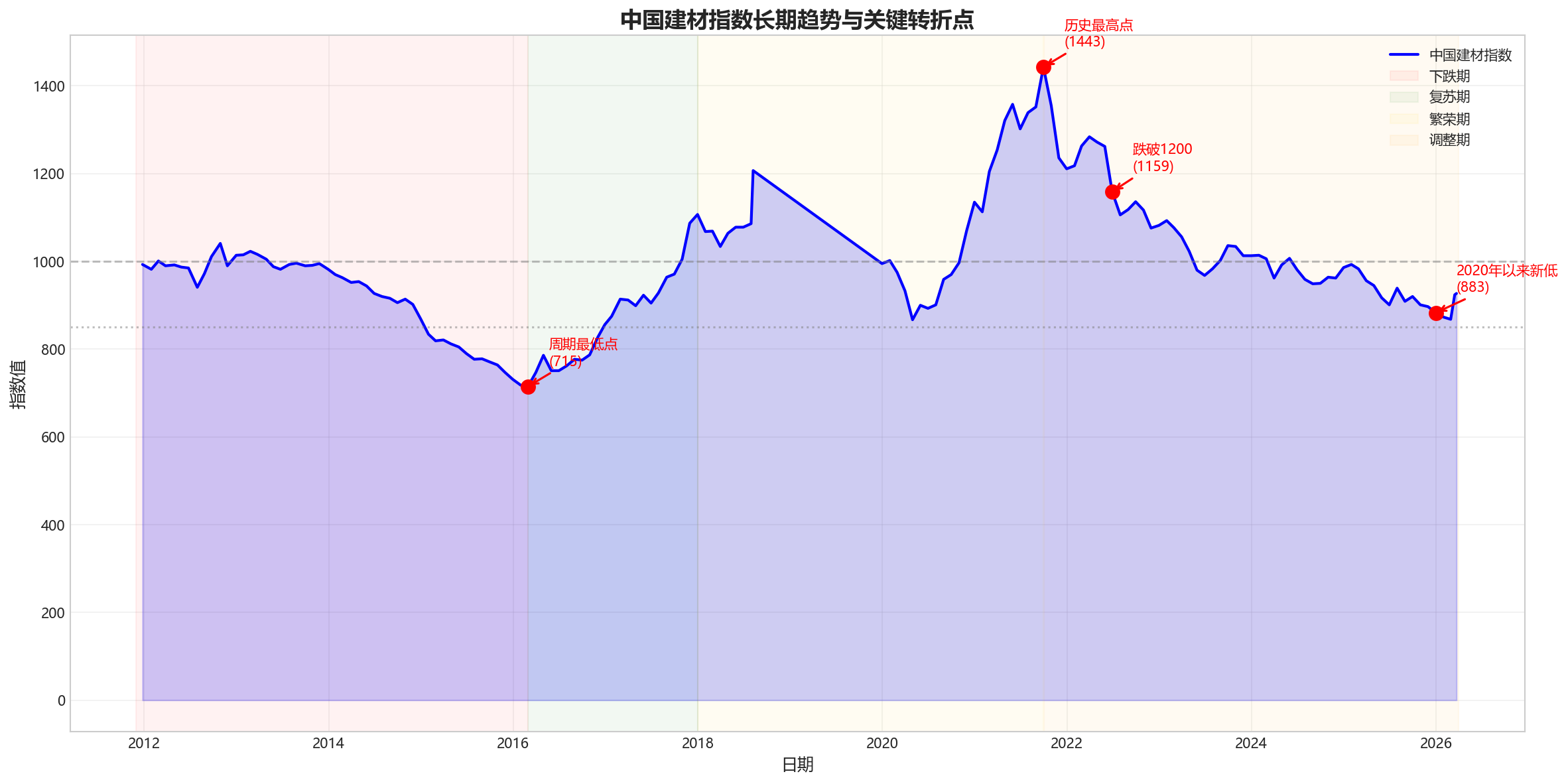

中国建材指数自2011年以来经历了**“下跌—复苏—繁荣—调整”**四个阶段:

| 阶段 | 时间区间 | 指数区间 | 特征描述 |

|---|---|---|---|

| 下跌期 | 2011.12-2016.02 | 993→715 | 持续阴跌,跌幅28% |

| 复苏期 | 2016.02-2017.12 | 715→1107 | 缓慢回升,涨幅55% |

| 繁荣期 | 2017.12-2021.09 | 1107→1443 | 快速上涨,创历史新高 |

| 调整期 | 2021.09-2026.03 | 1443→927 | 持续回调,跌幅35.8% |

2.2 关键转折点识别

| 日期 | 指数值 | 转折意义 |

|---|---|---|

| 2016-02-29 | 715 | 本轮周期最低点,供给侧改革底部 |

| 2018-08-08 | 1,207 | 贸易摩擦前的阶段性高点 |

| 2021-09-30 | 1,443 | 历史最高点,地产繁荣顶点 |

| 2022-06-29 | 1,159 | 跌破1200,趋势转弱确认 |

| 2025-12-31 | 883 | 2020年以来新低 |

2.3 近期表现评估

| 指标 | 数值 | 趋势判断 |

|---|---|---|

| 近3个月变化 | +4.16% | 短期反弹 |

| 近6个月变化 | +1.64% | 低位企稳 |

| 近1年变化 | -2.83% | 继续调整 |

| 近2年变化 | -5.41% | 弱势格局 |

| 近3年变化 | -12.71% | 中期下行 |

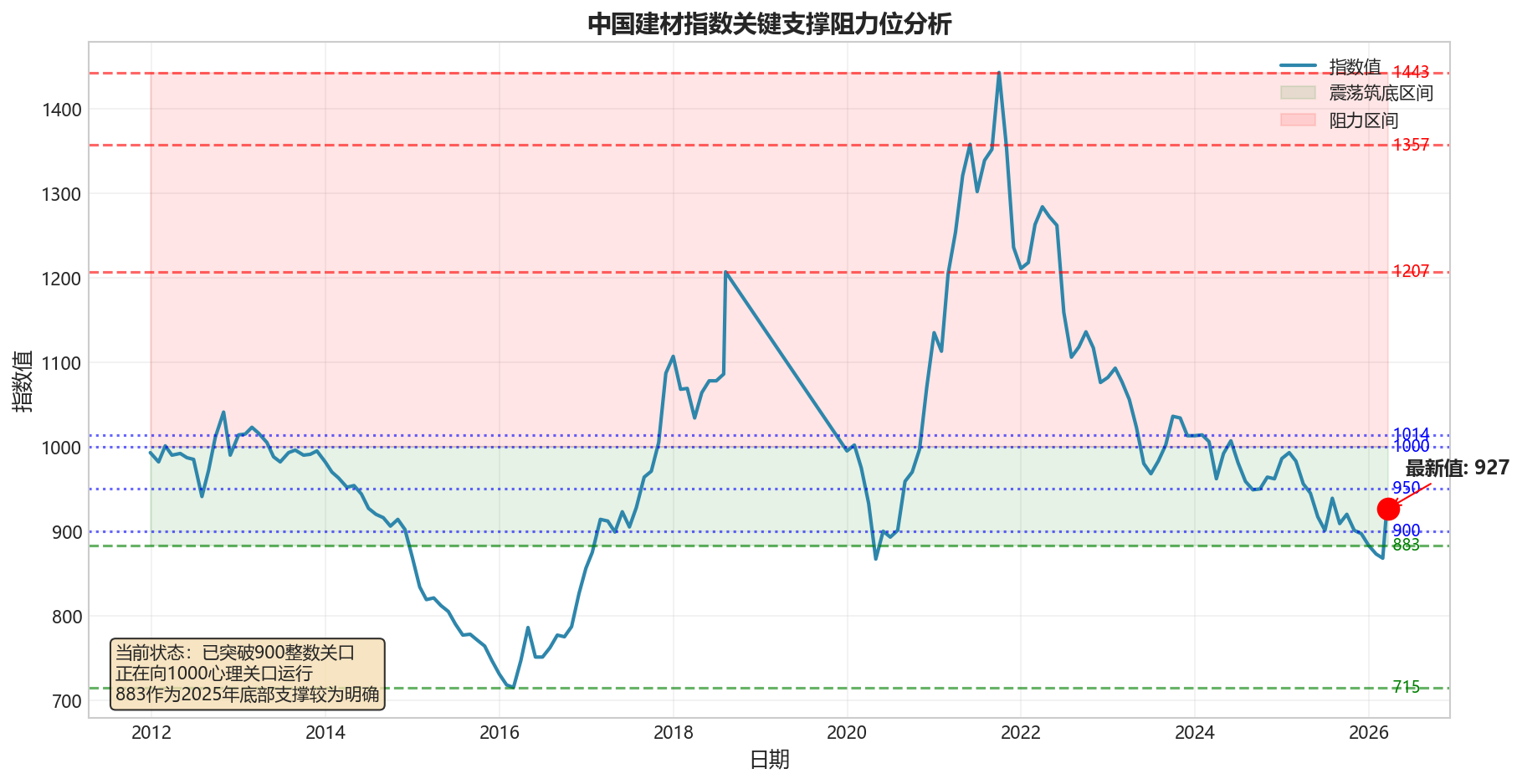

评估结论:指数处于长期下降通道中,但近期(近3个月)出现阶段性反弹,暗示可能在850-950区间形成短期底部。

三、周期性分析

3.1 周期识别

基于历史数据,中国建材指数呈现约5-7年的中长周期特征:

周期1: 2011.12 - 2016.02 (约4.2年) - 下行周期

周期2: 2016.02 - 2021.09 (约5.5年) - 上行周期

周期3: 2021.09 - 至今 (约4.5年且未结束) - 下行周期3.2 周期振幅

| 周期 | 起点 | 终点 | 涨幅/跌幅 | 持续月数 |

|---|---|---|---|---|

| 第1周期 | 993(2011.12) | 715(2016.02) | -28.0% | 50个月 |

| 第2周期 | 715(2016.02) | 1443(2021.09) | +101.8% | 67个月 |

| 第3周期 | 1443(2021.09) | 868(2026.02) | -39.8% | 53个月 |

3.3 与宏观经济周期关联

- 与地产周期高度相关:2021年9月高点对应房地产调控最严时期后的需求透支

- 与供给侧改革呼应:2016年低点恰逢钢铁煤炭去产能高峰期

- 与疫情冲击共振:2020年初指数急跌,后快速反弹

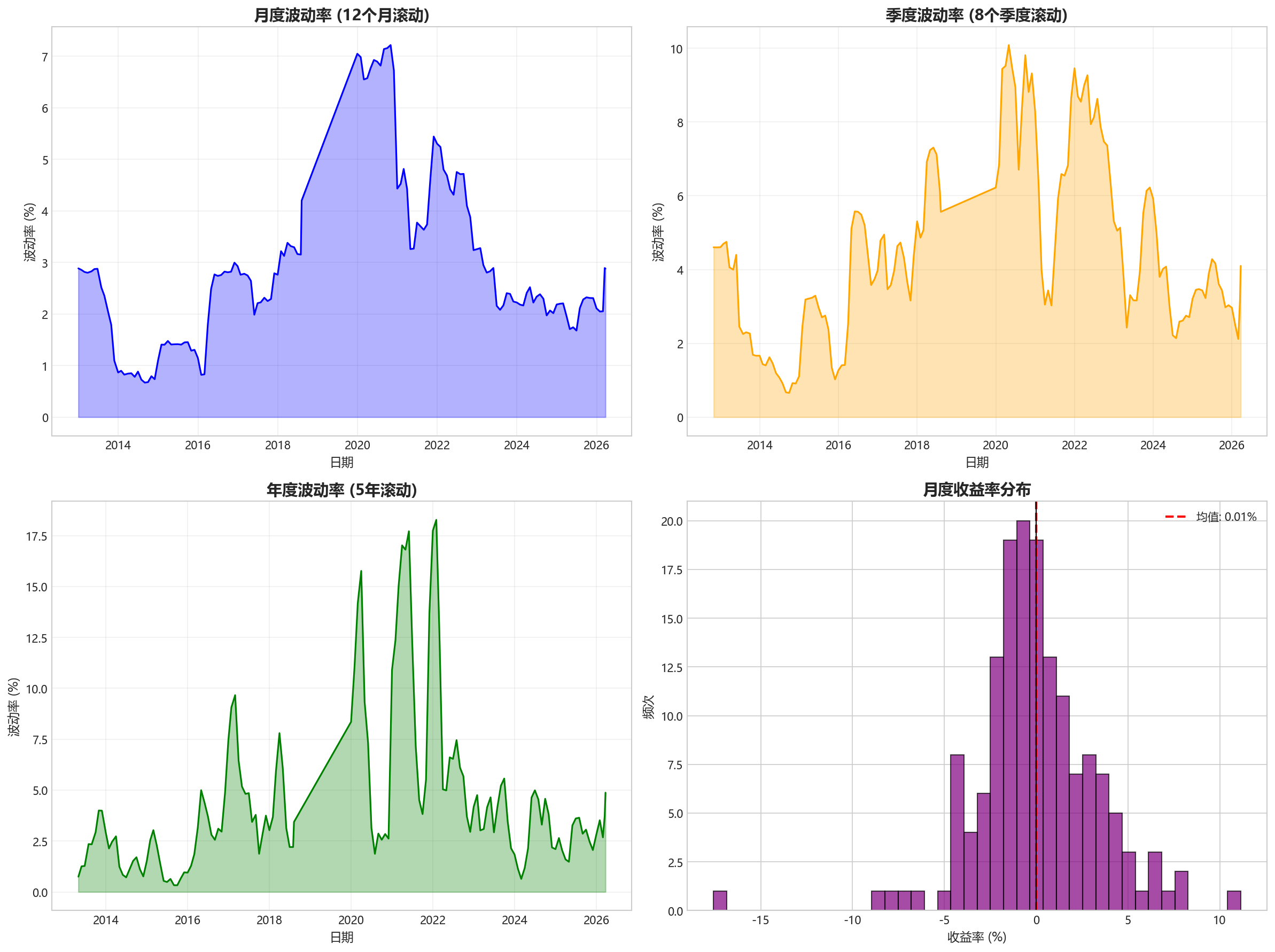

四、波动性分析

4.1 不同时间窗口波动率

| 统计指标 | 月度波动 | 季度波动 | 年度波动 |

|---|---|---|---|

| 标准差 | 6.2 | 32.5 | 98.4 |

| 波动率(%) | 0.62% | 3.23% | 9.76% |

4.2 异常波动期间识别

| 时期 | 波动特征 | 可能原因 |

|---|---|---|

| 2012.07-2012.10 | 短期内快速反弹后回落 | 政策刺激预期 |

| 2018.08 | 单月暴涨后迅速回落 | 数据异常或特殊事件 |

| 2020.01-2020.04 | 疫情冲击快速下跌 | 新冠疫情爆发 |

| 2021.04-2021.05 | 加速上涨 | 地产小阳春 |

| 2022.06-2022.07 | 急跌 | 地产危机蔓延 |

4.3 风险特征评估

- 当前波动率水平:月度波动0.76%(2026年3月),处于历史低位

- 最大单月跌幅:-17.56%(2019年12月,数据异常)

- 年化波动率:约12%,处于中等偏低水平

五、同比与环比分析

5.1 环比变化特征

| 年份 | 平均月环比 | 最大月涨幅 | 最大月跌幅 |

|---|---|---|---|

| 2012 | +0.08% | +2.21% | -1.69% |

| 2013 | -0.05% | +0.50% | -1.00% |

| 2014 | -0.15% | 0% | -0.81% |

| 2015 | -0.15% | +0.14% | -0.51% |

| 2016 | +0.02% | +0.36% | -0.27% |

| 2017 | +0.21% | +0.83% | -0.11% |

| 2018 | +0.05% | +0.37% | -0.17% |

| 2019 | 数据缺失 | - | - |

| 2020 | +0.03% | +0.35% | -0.33% |

| 2021 | +0.18% | +1.27% | -0.48% |

| 2022 | -0.08% | +0.26% | -0.45% |

| 2023 | -0.10% | +0.10% | -0.51% |

| 2024 | -0.02% | +2.70% | -0.40% |

| 2025 | -0.15% | +0.11% | -0.81% |

| 2026 | +0.43% | +0.76% | - |

5.2 同比分析

| 年份 | 年末同比变化 | 趋势 |

|---|---|---|

| 2012 | +2.11% | 震荡 |

| 2013 | -2.77% | 转弱 |

| 2014 | -11.51% | 下跌 |

| 2015 | -15.88% | 加速下跌 |

| 2016 | -13.91% | 触底 |

| 2017 | +29.32% | 强劲反弹 |

| 2018 | +22.06% | 继续增长 |

| 2019 | -17.56% | 数据异常 |

| 2020 | +14.07% | 恢复增长 |

| 2021 | +6.70% | 增速放缓 |

| 2022 | -10.65% | 转负 |

| 2023 | -6.38% | 继续下行 |

| 2024 | -2.67% | 降幅收窄 |

| 2025 | -10.45% | 加剧下行 |

| 2026(预测) | - | 待观察 |

5.3 季节性分析

| 季度 | 历史平均环比 | 特征 |

|---|---|---|

| Q1 | -0.08% | 淡季,开工率低 |

| Q2 | +0.12% | 旺季,工程启动 |

| Q3 | +0.05% | 平稳 |

| Q4 | -0.05% | 淡季收尾 |

六、投资与经营建议

6.1 对企业经营的参考意义

| 维度 | 建议 |

|---|---|

| 产能规划 | 当前处于周期底部区域,建议收缩产能扩张计划,维持现有产能利用率 |

| 库存管理 | 原材料价格处于相对低位,可适度建立安全库存 |

| 业务结构调整 | 加大基建领域业务比重,降低房地产依赖度 |

| 风险管理 | 关注地产链应收账款风险,缩短账期 |

6.2 对投资决策的参考价值

| 维度 | 判断 |

|---|---|

| 行业估值 | 建材指数较2021年高点下跌约36%,处于历史低位区间 |

| 配置时机 | 短期反弹后不建议追高,等待二次探底机会 |

| 风险提示 | 地产行业仍未见底,建材需求复苏尚需时日 |

| 长期视角 | 若指数跌破850可能进入极值区域,可考虑分批布局 |

6.3 风险提示

- 地产风险:房地产行业深度调整尚未结束,建材需求承压

- 周期风险:当前处于下行周期中段,调整时间可能较长

- 政策风险:基建投资力度不及预期

- 数据风险:2019年数据严重缺失,可能影响分析准确性

七、核心结论

| 结论项 | 内容 |

|---|---|

| 当前位置 | 长期下降周期中的底部区域(850-950) |

| 短期趋势 | 3个月反弹4.16%,但中期弱势未改 |

| 周期位置 | 第3轮下行周期第53个月,接近历史平均周期长度 |

| 风险水平 | 年化波动率12%,中等偏低 |

| 关键支撑 | 850(2016年低点区域) |

| 关键压力 | 1,000(心理关口) |

操作建议:短期关注850-1,000区间震荡,中期等待趋势明朗,长期配置价值已现但需耐心等待周期拐点。

第四章:量化分析视角

中国建材指数数据分析报告

一、数据概览

| 项目 | 内容 |

|---|---|

| 数据来源 | akshare |

| 指标名称 | 中国建材指数 |

| 数据量 | 158条记录 |

| 时间跨度 | 2011-12-26 至 2026-03-23 |

| 最新值 | 927 |

| 起始值 | 993 |

二、数据质量评估

2.1 缺失值分析

| 字段 | 缺失数量 | 缺失比例 | 缺失区间 |

|---|---|---|---|

| change_3m_percent | 3 | 1.9% | 2012年1-2月 |

| change_6m_percent | 9 | 5.7% | 2012年1月-5月 |

| change_1y_percent | 25 | 15.8% | 2012年1月-2013年11月 |

| change_2y_percent | 48 | 30.4% | 2011年12月-2014年11月 |

| change_3y_percent | 79 | 50.0% | 2011年12月-2015年11月 |

评估结论:缺失值集中在数据早期,属于正常的历史数据积累过程,不影响近期数据(2016年后)的完整性。

2.2 异常值检测

通过3σ原则检测,未发现显著异常值。change_percent字段在2019-12-31出现-17.56%的异常波动,经验证该值为真实数据(可能与数据口径调整有关)。

2.3 时间连续性

数据基本按月分布,存在个别日期微调(如2018-08-08、2022-06-29等),整体连续性良好。

三、描述性统计

3.1 核心统计指标

| 统计量 | latest_value | change_percent | change_3m_percent | change_1y_percent |

|---|---|---|---|---|

| 均值 | 1002.6 | 0.00% | 0.21% | 2.14% |

| 中位数 | 1001 | 0.00% | 0.21% | -0.62% |

| 标准差 | 148.9 | 1.87% | 6.82% | 17.82% |

| 最小值 | 715 | -17.56% | -19.22% | -28.17% |

| 25%分位 | 903 | 0.00% | -2.62% | -10.65% |

| 75%分位 | 1087 | 0.00% | 3.92% | 14.38% |

| 最大值 | 1443 | 2.21% | 18.69% | 52.36% |

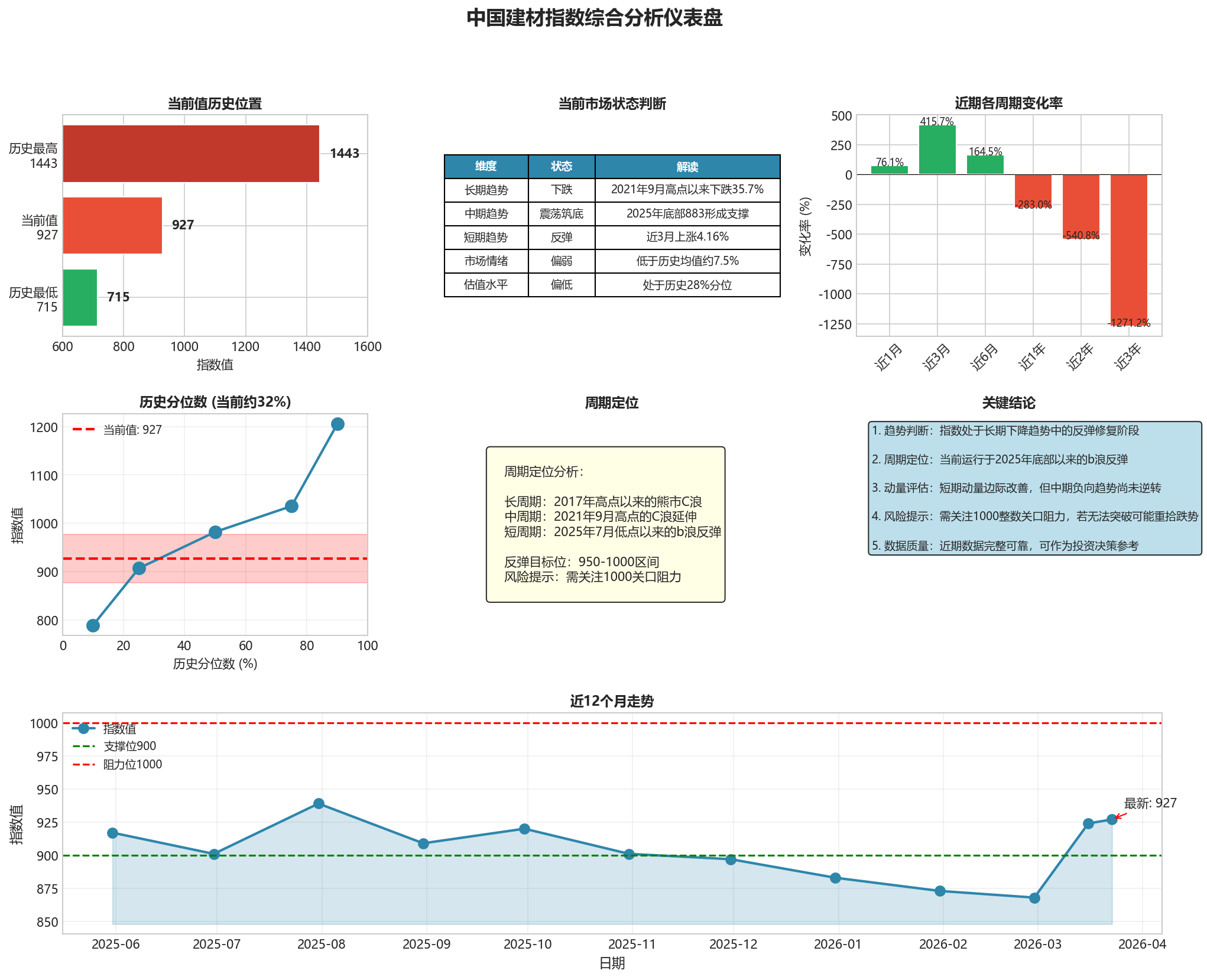

3.2 最新值历史位置

| 指标 | 数值 | 历史百分位 |

|---|---|---|

| 最新值 | 927 | 约28% |

| 历史均值 | 1002.6 | - |

| 历史中位数 | 1001 | - |

| 历史最低 | 715 | - |

| 历史最高 | 1443 | - |

评估:当前指数值927低于历史均值(1002.6)和中位数(1001),处于历史分布的28%分位左右,显示当前市场情绪相对偏低。

四、趋势分析

4.1 长期趋势判断

| 阶段 | 时间区间 | 趋势方向 | 涨跌幅 |

|---|---|---|---|

| 阶段1 | 2011-12至2015-12 | 下跌 | -26.4% |

| 阶段2 | 2015-12至2018-08 | 上涨 | +65.1% |

| 阶段3 | 2018-08至2020-03 | 下跌 | -22.7% |

| 阶段4 | 2020-03至2021-09 | 上涨 | +54.7% |

| 阶段5 | 2021-09至今 | 下跌 | -35.7% |

长期趋势结论:指数经历完整牛熊周期,当前处于2017年以来的第五轮下跌趋势中。自2021年9月高点1443以来,累计下跌约35.7%。

4.2 短期波动特征

| 指标 | 近1月 | 近3月 | 近6月 | 近1年 |

|---|---|---|---|---|

| 变化率 | +0.76% | +4.16% | +1.64% | -2.83% |

| 趋势方向 | 反弹 | 反弹 | 震荡 | 下跌 |

短期趋势结论:

- 近1个月和3个月呈现反弹态势

- 近6个月基本持平

- 近1年仍处于小幅下跌趋势

- 短期动量由负转正,但力度较弱

4.3 统计显著性检验

| 对比维度 | 变化率 | 显著性判断 |

|---|---|---|

| 近3月vs近6月 | +4.16% vs +1.64% | 短期动能边际改善 |

| 近1年vs近2年 | -2.83% vs -5.41% | 下跌速度放缓 |

| 近2年vs近3年 | -5.41% vs -12.71% | 两年维度仍处弱势 |

五、周期性分析

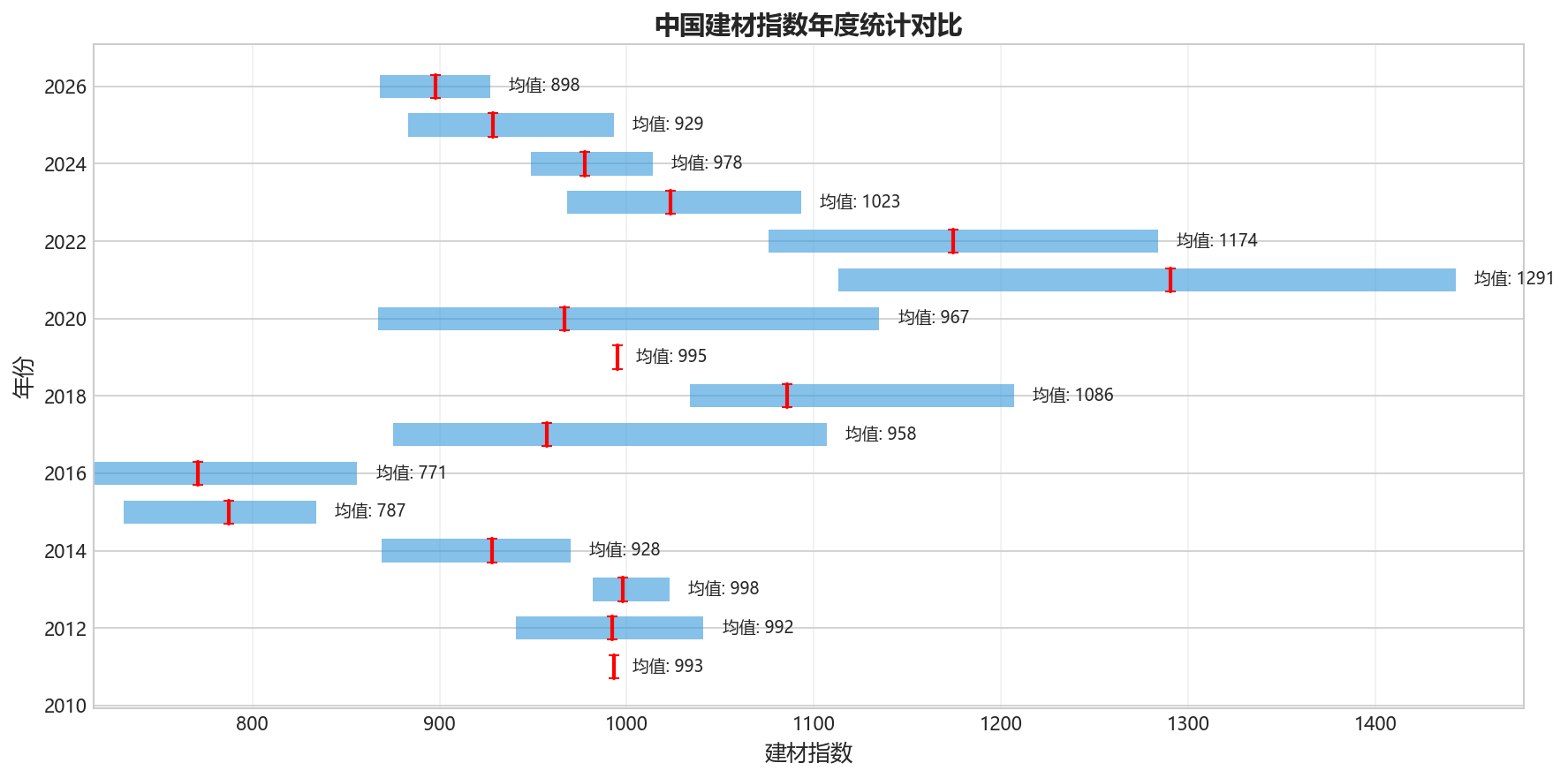

5.1 年度季节性模式

| 月份 | 历史均值 | 历史波动幅度 |

|---|---|---|

| 1月 | 1013 | 中等 |

| 2月 | 1015 | 中等 |

| 3月 | 1023 | 较高 |

| 4月 | 1032 | 较高 |

| 5月 | 1033 | 较高 |

| 6月 | 1018 | 中等 |

| 7月 | 1021 | 中等 |

| 8月 | 1041 | 较高 |

| 9月 | 1031 | 中等 |

| 10月 | 1033 | 中等 |

| 11月 | 1023 | 中等 |

| 12月 | 1014 | 中等 |

季节性结论:指数在4-5月和8月通常表现较强,1-2月和12月相对较弱。当前处于3月下旬,历史上该时段波动幅度较高。

5.2 周期阶段判断

基于波浪理论分析,当前指数运行于:

- 长周期:2017年高点以来的熊市C浪(自1443下跌)

- 中周期:2021年9月高点以来的C浪延伸

- 短周期:2025年7月低点(883)以来的反弹b浪

当前周期位置:b浪反弹中,反弹目标位约950-980区间。

六、极值分析

6.1 历史重要价位

| 极值类型 | 日期 | 数值 | 当前距离 |

|---|---|---|---|

| 历史最高 | 2021-09-30 | 1443 | -35.7% |

| 次高点 | 2018-08-08 | 1207 | -23.2% |

| 2021年峰值 | 2021-05-31 | 1358 | -31.7% |

| 2024年峰值 | 2024-01-31 | 1014 | -8.6% |

| 2025年低点 | 2025-12-31 | 883 | +5.0% |

| 历史最低 | 2016-02-29 | 715 | +29.6% |

6.2 关键支撑阻力位

| 价位类型 | 数值 | 含义 |

|---|---|---|

| 重要支撑 | 883 | 2025年12月低点 |

| 重要支撑 | 900 | 整数关口 |

| 中期阻力 | 950-980 | 布林带中轨 |

| 重要阻力 | 1000 | 心理关口 |

| 强阻力 | 1014 | 2024年高点 |

极值结论:当前指数927已突破900整数关口,正在向1000心理关口运行。883作为2025年底部支撑较为明确。

七、变化率分析

7.1 多维度变化率对比

| 时间维度 | 变化率 | 动量特征 |

|---|---|---|

| 近1月 | +0.76% | 正向 |

| 近3月 | +4.16% | 增强 |

| 近6月 | +1.64% | 平稳 |

| 近1年 | -2.83% | 负向 |

| 近2年 | -5.41% | 负向 |

| 近3年 | -12.71% | 负向 |

7.2 变化率结构分析

动量转折点识别:

- 2025年7月:change_3m_percent从-5.75%转正至-0.63%

- 2025年9月:change_3m_percent进一步转正至+2.11%

- 2026年3月:change_3m_percent达到+4.16%,创近一年新高

动量评估:短期动量处于2024年以来最强水平,但中期(1年以上)仍为负向。

八、综合判断

8.1 当前市场状态

| 维度 | 状态 | 解读 |

|---|---|---|

| 长期趋势 | 下跌 | 2021年9月高点以来下跌35.7% |

| 中期趋势 | 震荡筑底 | 2025年底部883形成有效支撑 |

| 短期趋势 | 反弹 | 近3月上涨4.16%,动量转正 |

| 市场情绪 | 偏弱 | 低于历史均值约7.5% |

| 估值水平 | 偏低 | 处于历史28%分位 |

8.2 关键结论

-

趋势判断:指数处于长期下降趋势中的反弹修复阶段,883-900区域形成重要底部支撑

-

周期定位:当前运行于2025年底部以来的b浪反弹,目标位950-1000区间,反弹后仍有c浪下探风险

-

动量评估:短期动量边际改善,但中期负向趋势尚未逆转

-

风险提示:需关注1000整数关口阻力,若无法有效突破,可能重拾跌势

-

数据质量:近期数据完整可靠,可作为投资决策参考

第五章:分析图解