央行资产负债表

第一章:解读

一、总体趋势概览

根据提供的近三十年(1993-2026年)数据,中国人民银行资产负债表呈现出规模持续、快速扩张的总体趋势。早期(2002年之前)部分总资产/总负债数据缺失,但从核心项目看,增长势头明确。

关键转折与阶段:

- 早期平稳积累期(1990年代):国外资产(主要是外汇)从1993年的约1300亿元开始稳步增长,标志着中国融入全球贸易体系,外汇开始积累。

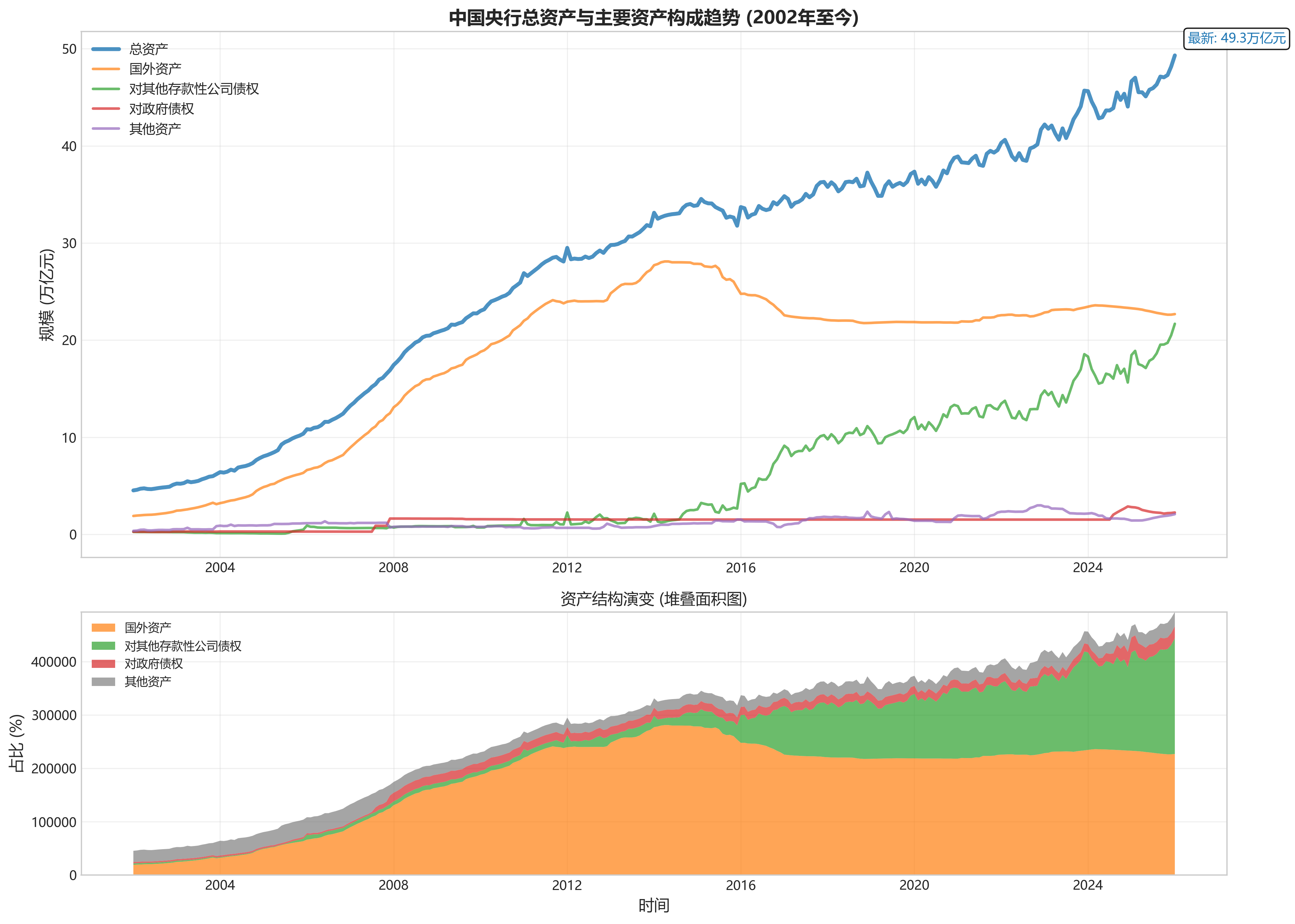

- 加速扩张期(2000年代至2010年代初):加入WTO后,外汇资产进入爆发式增长通道。国外资产从2001年末的约2万亿元,飙升至2014年中的峰值28万亿元以上。这是资产负债表扩张的主要驱动力。

- 结构调整与平稳增长期(2014年至今):2014年后,国外资产(外汇)规模见顶并进入高位平台期,甚至略有下降。但央行总资产并未收缩,而是通过扩大 “对其他存款性公司债权”(即通过再贷款、中期借贷便利MLF等工具向商业银行提供资金)来支撑资产负债表规模,并推动其继续增长至2026年初的约49万亿元。这标志着央行基础货币投放方式从“外汇占款”为主转向“主动的信贷工具”为主。

二、核心项目解读

1. 资产端分析

-

国外资产(尤其是外汇)是历史基石:资产端最大、最关键的科目。其变化直接反映了中国国际收支状况和央行外汇市场操作。

- 快速增长:从1993年的1222亿元,增长到2014年7月的峰值27.2万亿元,增长了超过220倍。这主要对应着中国长期的贸易顺差和资本流入,央行购入外汇形成外汇储备,同时向市场释放人民币。

- 平台期与微降:2014年后,外汇资产停止快速增长,在21-22万亿元区间内波动。这反映了中国国际收支趋向基本平衡,央行减少了常态化的外汇市场干预,外汇储备规模趋于稳定。

-

对其他存款性公司债权成为新支柱:这是近年来增长最迅猛的资产科目。从早期几乎为零,增长到2026年1月的21.7万亿元,已成为资产端第一大科目(超过国外资产)。这代表了央行通过再贷款、MLF、PSL、逆回购等货币政策工具,直接向银行体系注入流动性,成为当前基础货币投放的主要渠道。

2. 负债端分析

-

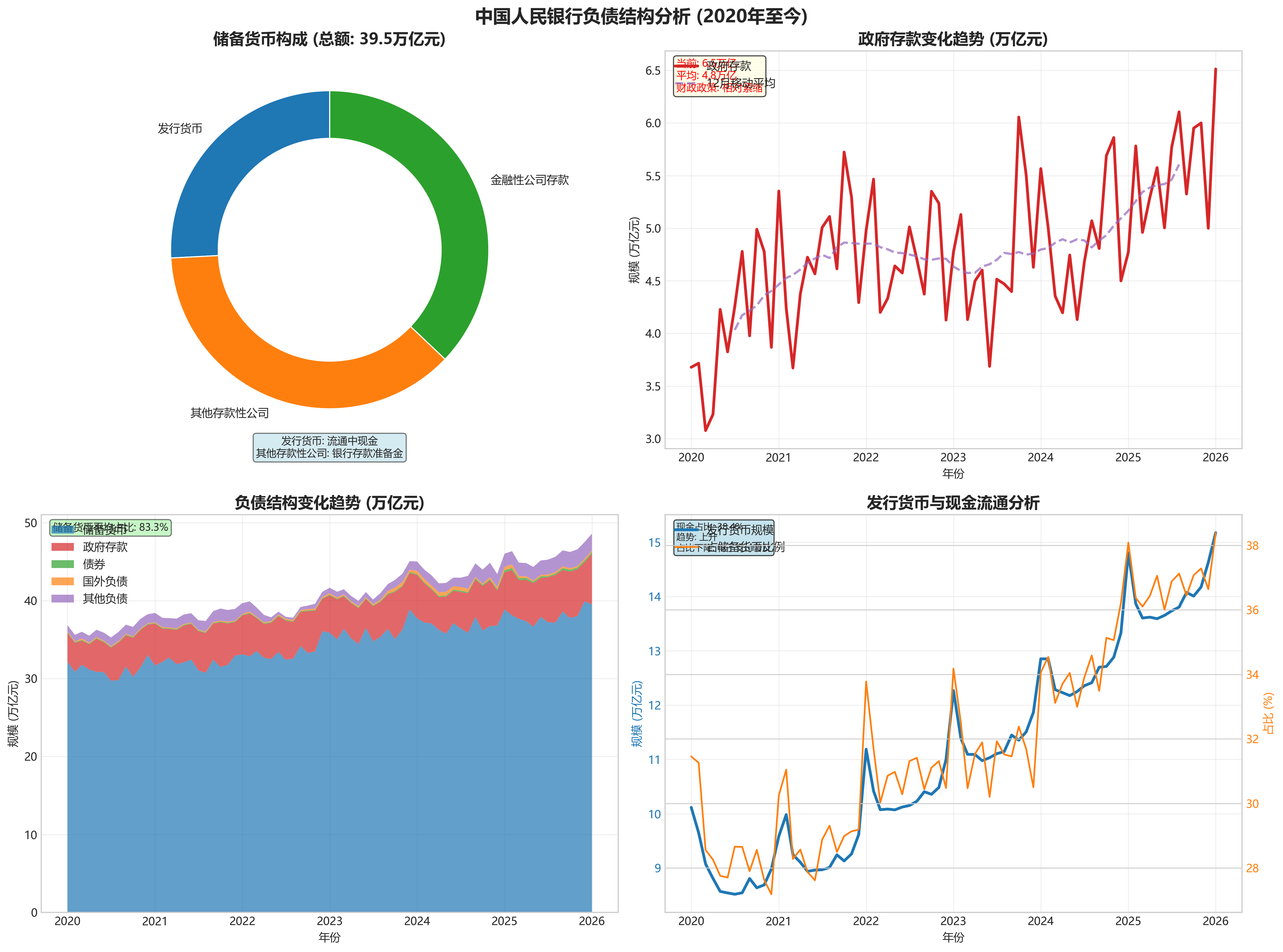

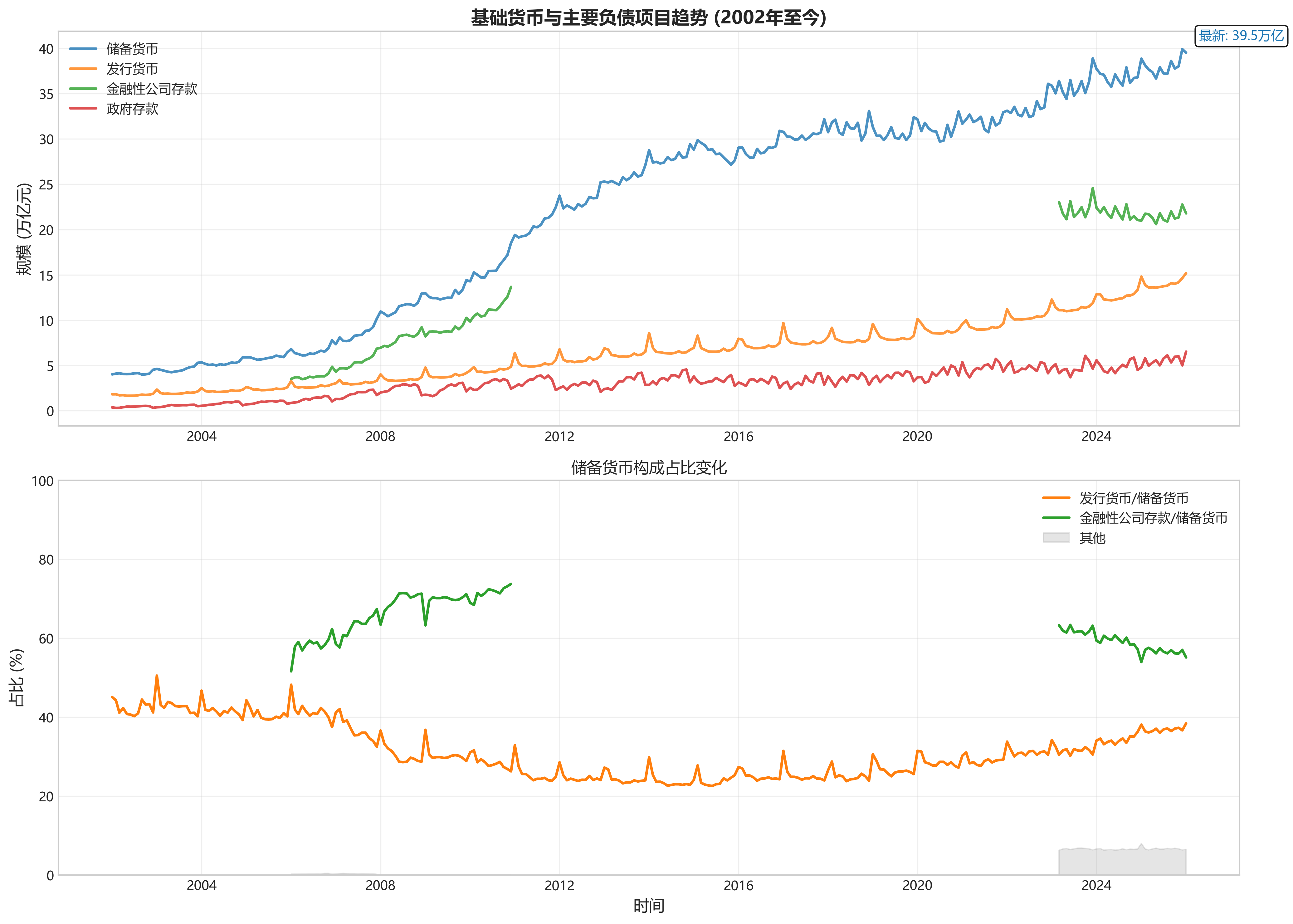

储备货币是核心:储备货币是央行负债的根基,可以理解为整个银行体系和经济运行的 “基础货币” 总量。它主要由“发行货币”(流通中的现金)和“金融性公司存款”(商业银行存放在央行的准备金)构成。

- 趋势:储备货币与总资产同步扩张,从1993年的不足1万亿元,增长至2026年1月的39.5万亿元。

- 含义:其持续增长意味着央行向经济体系注入了大量基础流动性。近年来其增速与总资产增速基本匹配,表明央行扩表直接转化为基础货币的增加,为广义货币(M2)增长提供了条件。

-

发行货币(现金):这是公众直接持有的现金部分。其规模稳步增长,从1993年的4867亿元增至2026年1月的15.2万亿元。其占储备货币的比例在逐渐下降,说明经济活动中电子支付占比提升,银行体系的准备金存款成为储备货币更主要的形态。

3. 政府存款与财政关联

政府存款是财政部在央行开立的账户余额,代表财政资金的净头寸。

- “蓄水池”效应:当政府税收等收入大于支出时,政府存款增加,相当于从经济中抽走流动性;当政府加大支出(如基建投资、发放补贴)时,政府存款减少,相当于向经济注入流动性。

- 观察要点:该科目波动性较大,常有季节性高峰(如季度缴税时点存款上升)。例如,2020年疫情期间,政府加大支出,政府存款一度下降;而2021年后,随着经济恢复和财政收入增加,政府存款又回升至较高水平(如2024-2025年多次超过5万亿元)。它的变化是观察财政政策力度(“积极”或“紧缩”)的一个直接窗口。

三、近期动态观察(2023-2026年)

- 资产端结构固化:国外资产规模保持极度稳定,在22-23万亿元区间窄幅波动(2026年1月为22.7万亿元)。与此同时,“对其他存款性公司债权”继续保持增长,从2023年初的14.8万亿元增至2026年1月的21.7万亿元,进一步巩固了其作为央行最主要资产的地位。这清晰表明,央行流动性管理已完全转向依赖国内信贷工具。

- 负债端稳步扩张:储备货币从2023年初的35.9万亿元增长至2026年1月的39.5万亿元,增长约10%。发行货币(现金)也从11.3万亿增至15.2万亿。这说明央行仍在为经济提供基础货币支持。

- 政府存款维持高位:近期数据(2025-2026年)显示,政府存款持续在5-6.5万亿元的高位区间波动(2026年1月为6.5万亿元),表明财政资金整体充裕,支出节奏可能相对稳健,未进行大规模集中投放。

四、给普通读者的要点总结

- 核心信息:过去三十年,中国央行的“钱袋子”飞速膨胀,早期主要靠赚取和积累外汇来印钞,而近十年主要靠借钱给国内商业银行来印钞。这两种方式都为市场提供了巨额的基础资金。

- 关键看两点:

- “对其他存款性公司债权”的变化:这是观察央行当前货币政策松紧最直接的指标。它的增加意味着央行正在主动向市场“放水”,支持银行信贷;稳定或减少则可能意味着政策趋于中性或收紧。

- “政府存款”的波动:这是观察财政政策力度的晴雨表。它的快速减少通常意味着政府正在加大花钱力度(如搞基建、发消费券),试图刺激经济。

第二章:专业分析

1. 数据概览与质量检查

- 时间范围与完整性:数据覆盖时间为1993年3月至2026年1月,共计349个月度观测点。数据存在明显的月度缺失现象,主要集中在早期(1999年、2000年、2001年部分月份)以及2001年9月、11月。自2002年1月起,数据序列趋于完整和连续,月度频率基本得到保持。

- 关键字段完整性评估:

- 资产端:早期数据(约2002年以前)中,“总资产”、“对其他存款性公司债权”等关键科目存在大量

NaN值,限制了该时期完整的结构分析。自2002年起,主要资产科目(国外资产、对政府债权、对其他存款性公司债权、对其他金融性公司债权)数据完整。 - 负债端:类似地,早期“总负债”、“金融性公司存款”(及其子项“其他存款性公司”)数据缺失。自2006年1月起,“金融性公司存款”及其子项数据开始系统性地报告,为分析储备货币结构提供了基础。“储备货币”、“政府存款”等核心负债科目在大部分时期数据完整。

- 资产端:早期数据(约2002年以前)中,“总资产”、“对其他存款性公司债权”等关键科目存在大量

2. 资产负债表规模与结构分析

-

总量趋势分析:

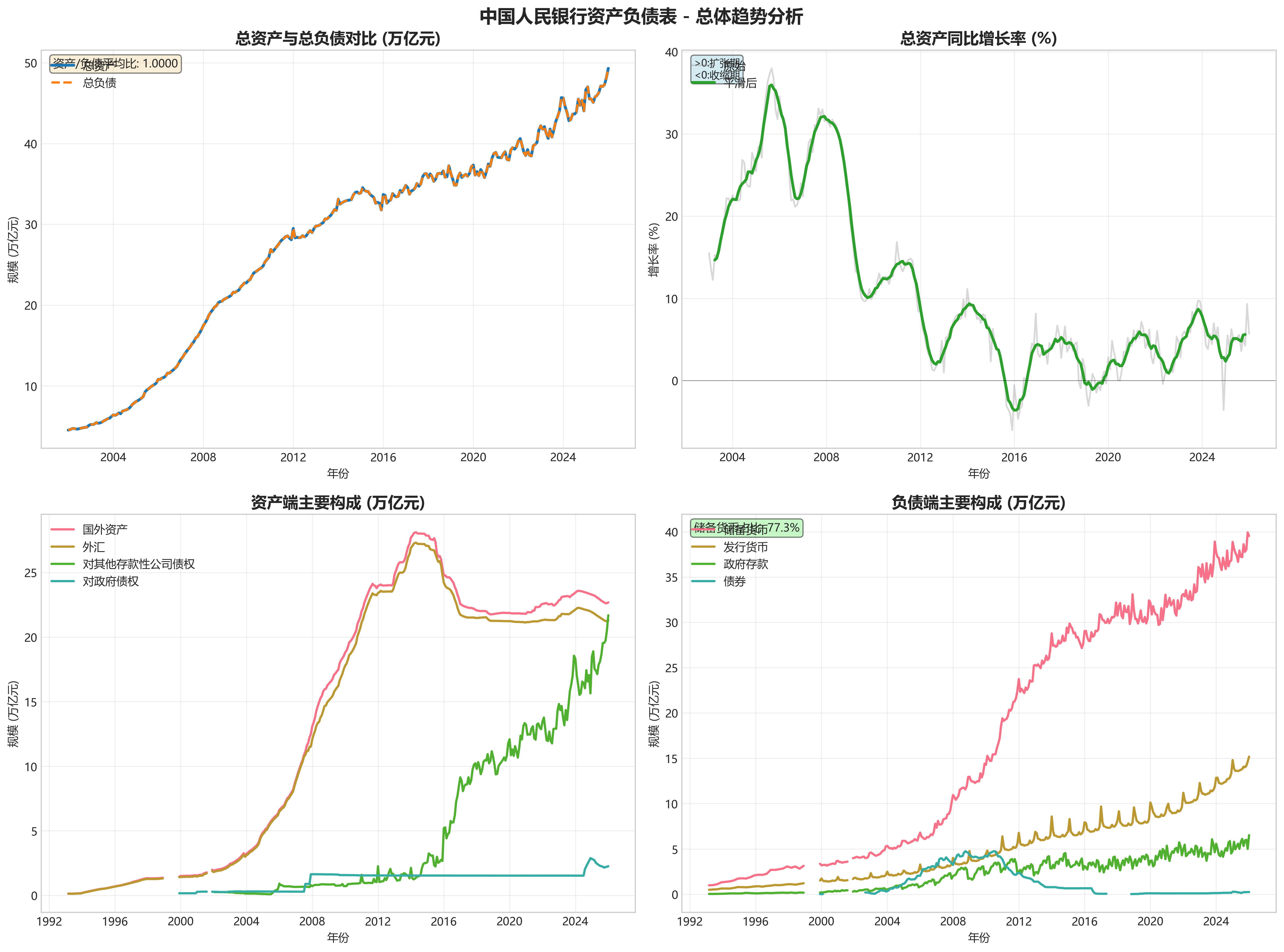

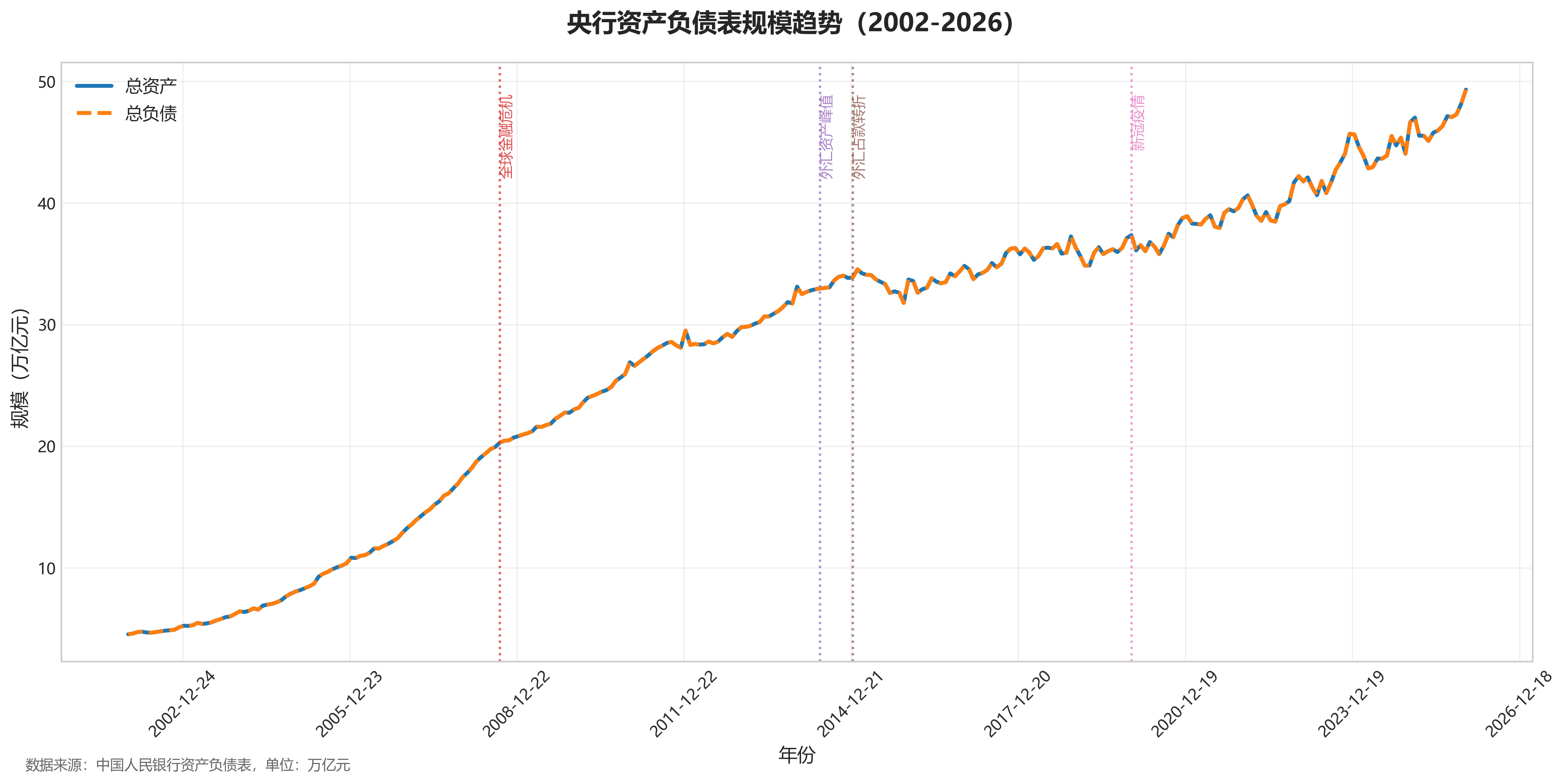

- 央行资产负债表规模经历了持续数十年的高速扩张。以有完整“总资产”记录的数据计算,从2002年1月的4.53万亿元,增长至2026年1月的49.32万亿元,24年间扩张了约10.9倍,年均复合增长率约为10.6%。

- 阶段性特征显著:

- 高速扩张期(2002-2014):伴随中国加入WTO后经常账户盈余持续扩大,外汇占款激增,推动央行总资产从4.53万亿快速增长至2014年12月的33.82万亿。期间在2008年全球金融危机后,为应对危机实施的宽松政策也助推了规模扩张。

- 平台调整期(2015-2016):受外汇占款下降影响,总资产规模在2015年至2016年间徘徊在31-34万亿元区间,出现阶段性平台整理。

- 结构性扩张期(2017至今):外汇占款增长基本停滞,但央行通过扩大“对其他存款性公司债权”(即各类借贷便利工具)主动投放基础货币,推动总资产从2017年初的34.83万亿增长至2026年1月的49.32万亿。这一阶段的扩张速度较前一阶段放缓,且驱动引擎发生根本性转换。

-

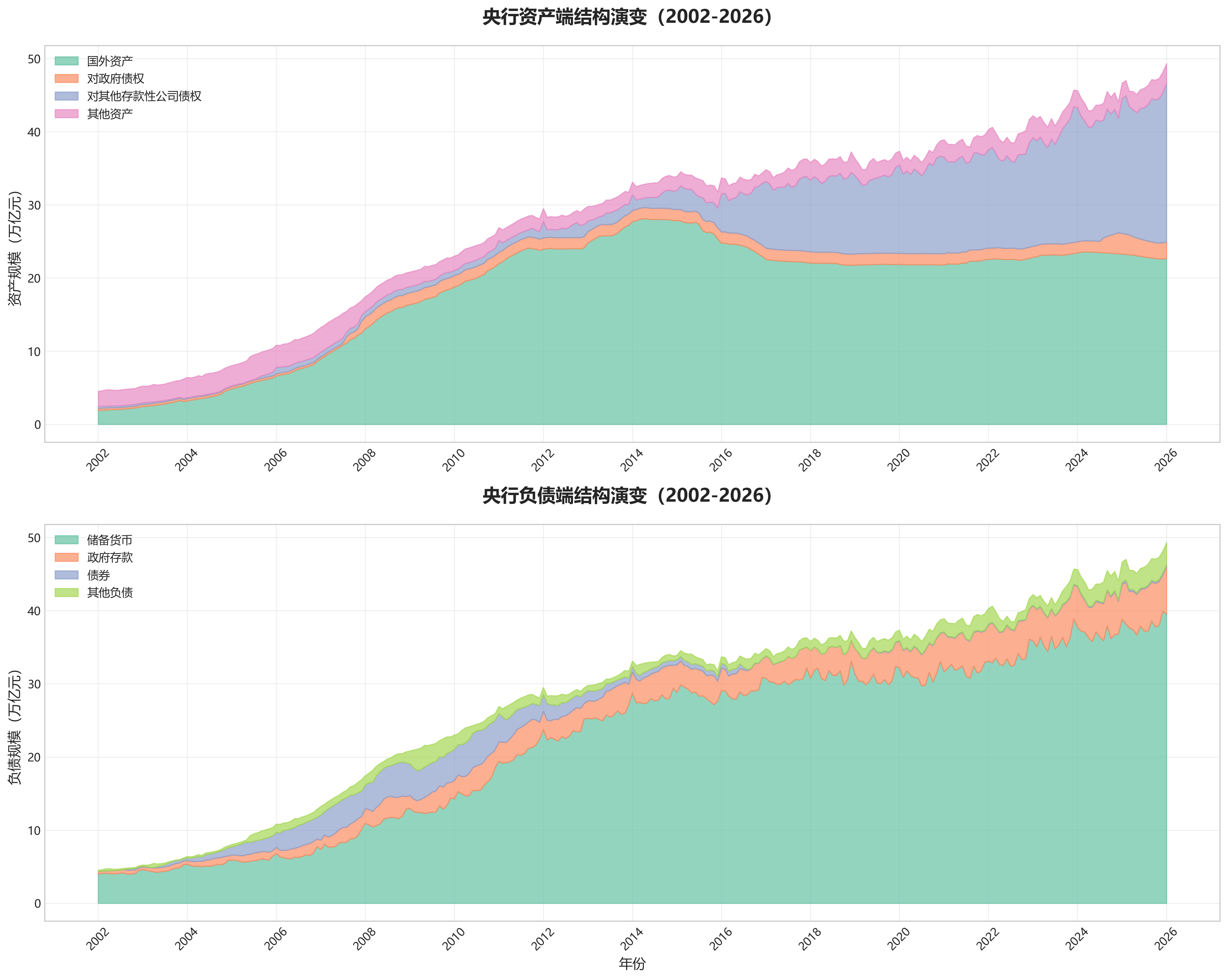

资产端结构演变:

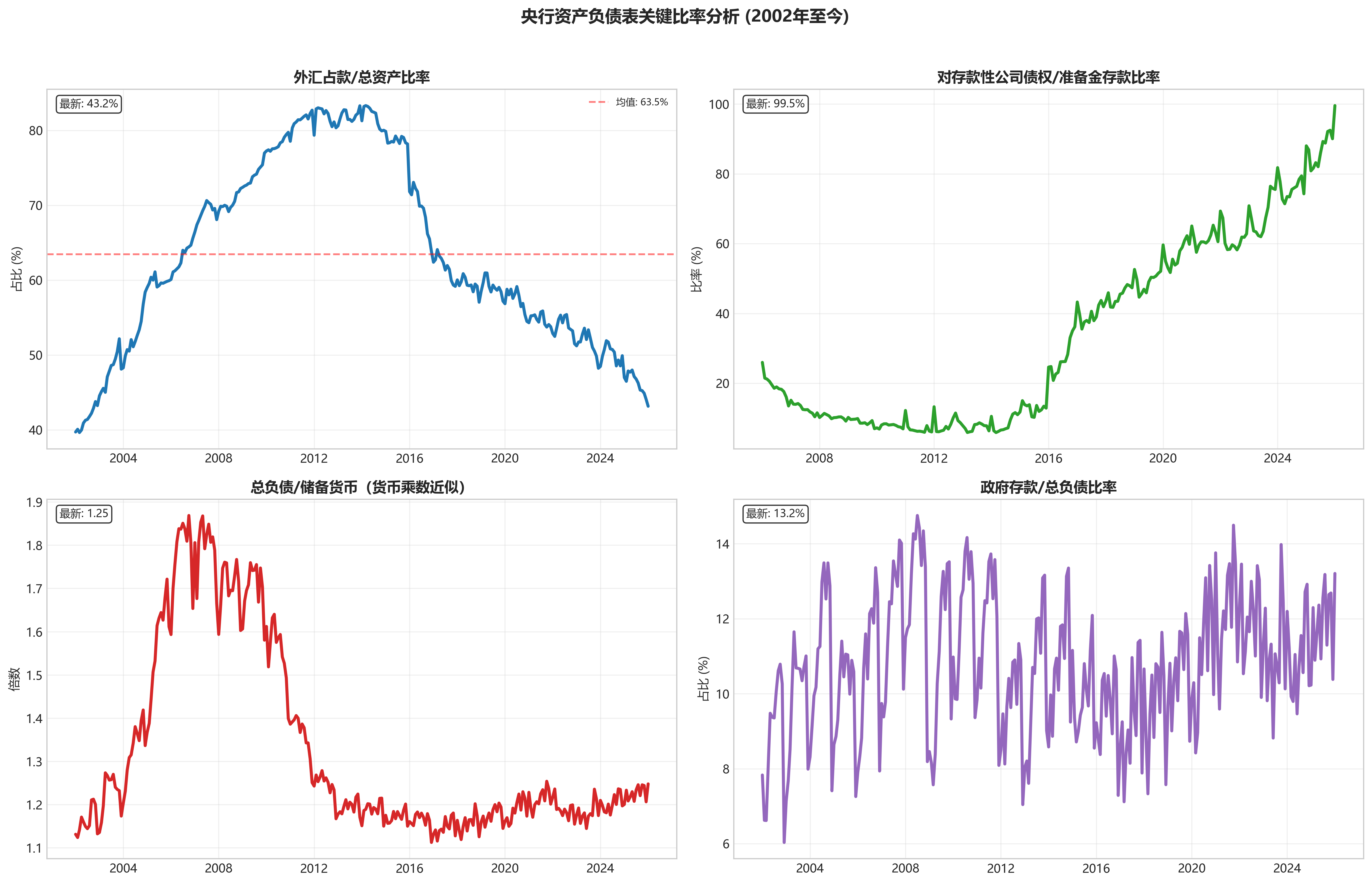

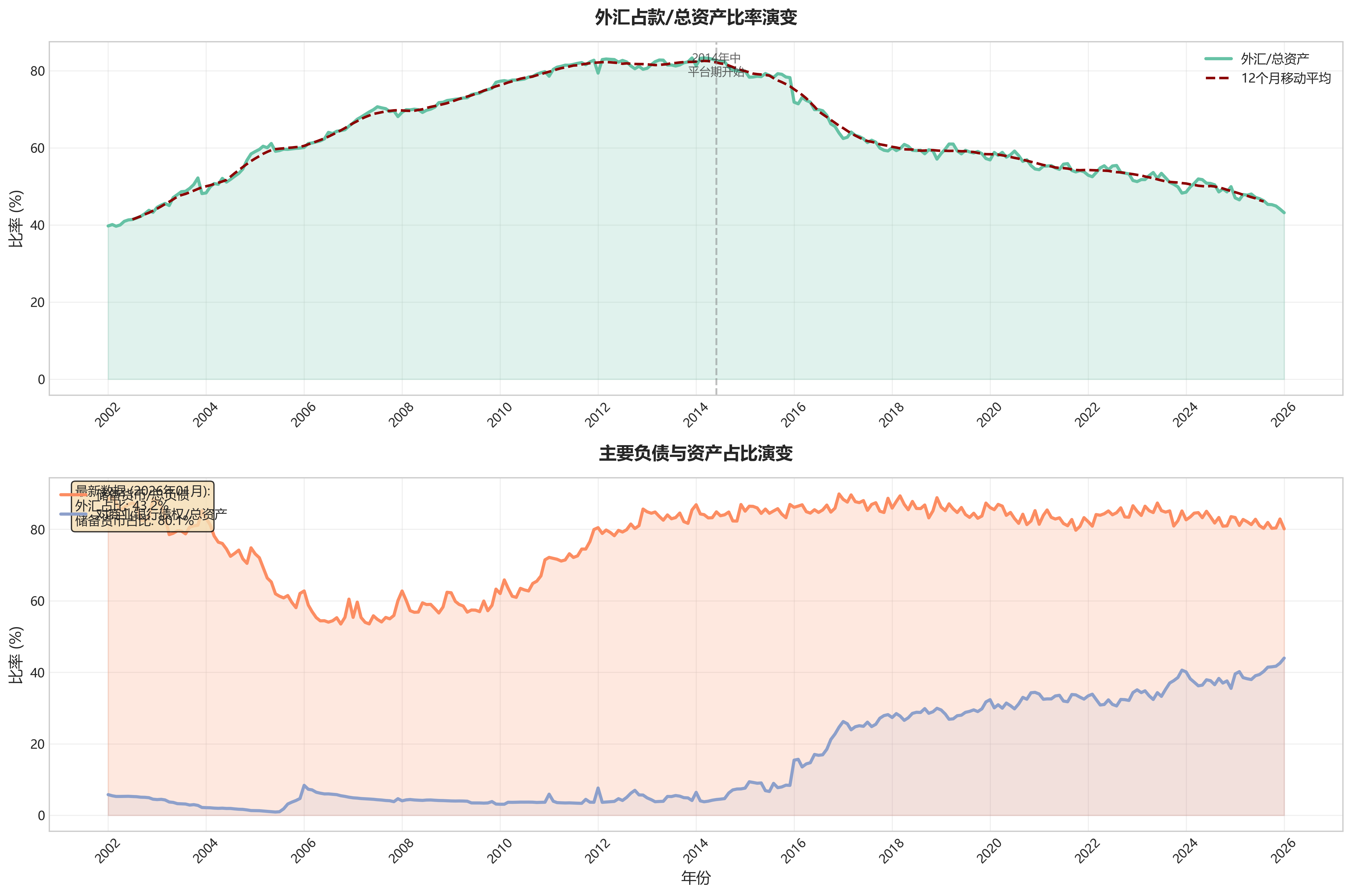

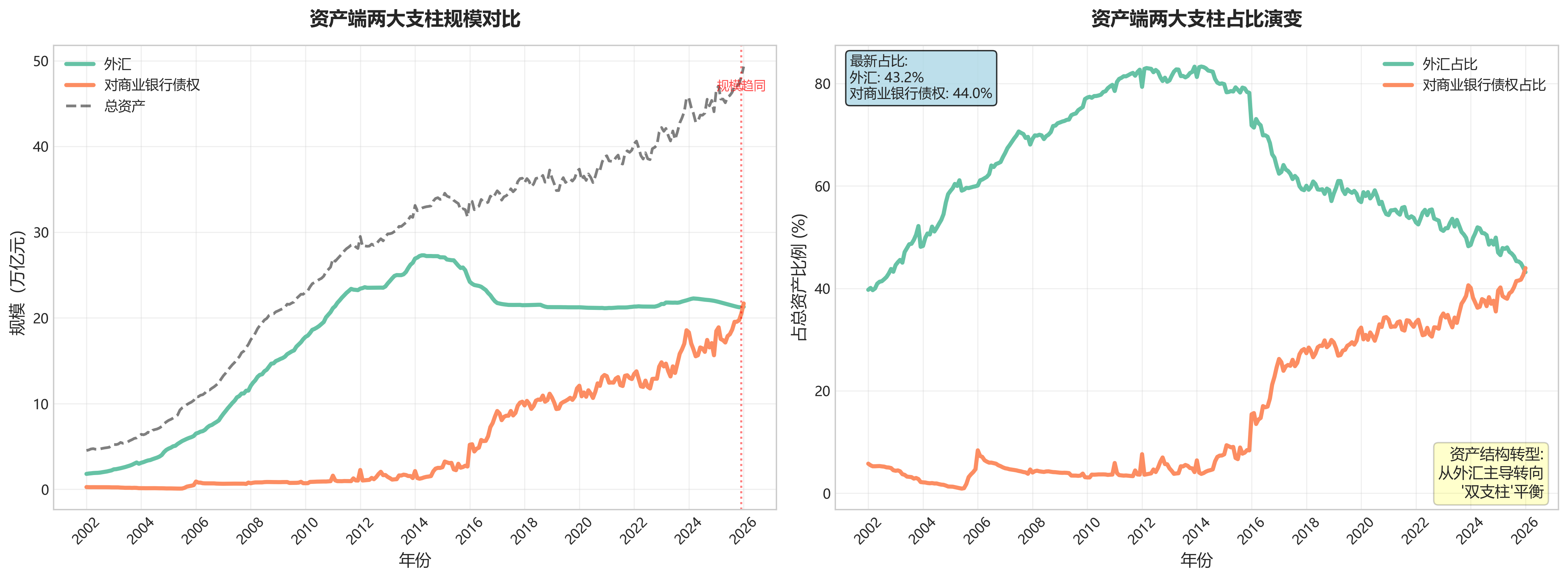

- 国外资产:长期是央行最主要的资产,但其相对地位发生根本性变化。在2014年6月达到峰值28.02万亿后,其绝对规模进入平台期并略有下降,至2026年1月为22.68万亿。其占总资产(估算)的比重从2000年代初期的超过80%,持续下降至2026年1月的约46.0%。其中,“外汇”科目变化趋势与“国外资产”基本一致,是其绝对主体。

- 对其他存款性公司债权:此科目重要性急剧上升,成为后外汇占款时代央行资产扩张的核心渠道。其规模从2007年以前常年在1万亿以下,跃升至2026年1月的21.69万亿元。占总资产的比重从微不足道提升至2026年1月的约44.0%,与国外资产占比几乎持平,标志着央行货币政策操作框架从被动对冲转向主动管理。

- 对政府债权:规模长期稳定在1.5-1.6万亿元左右(对应历史上对中央政府发行的特别国债)。自2023年底开始显著增加,从2023年9月的1.52万亿增至2024年12月的2.88万亿,可能与央行在二级市场购买国债等操作有关,至2026年1月维持在2.26万亿,占比约4.6%。

- 对其他金融性公司债权:规模相对较小且波动,通常在数千亿级别,反映央行对非存款类金融机构的流动性支持。

-

负债端结构演变:

- 储备货币:作为基础货币,是央行最主要的负债。其规模从1993年3月的0.98万亿增长至2026年1月的39.53万亿。占总负债的比重长期保持在70%-85%的区间,是货币创造的基础。

- 储备货币构成:“发行货币”(流通中现金M0)与“金融性公司存款”(主要为存款类金融机构的法定与超额准备金)的比例关系反映了货币存在形态的变化。数据显示,“金融性公司存款”的占比在多数年份高于“发行货币”。例如,2026年1月,储备货币39.53万亿中,“发行货币”为15.17万亿(占比38.4%),“金融性公司存款”为21.79万亿(占比55.1%),表明基础货币主要以银行体系准备金形式存在。

- 政府存款:规模呈现显著的季节性波动(通常在季末、年末下降,年初、季初上升)和长期增长趋势。从1993年的数百亿增长至2026年1月的6.51万亿。其波动是影响银行体系短期流动性的重要财政因素,例如,2026年1月政府存款较2025年12月大幅增加1.51万亿,会阶段性收紧银行间流动性。

- 债券(央行票据):在2000年代中后期曾是对冲外汇占款、管理流动性的重要工具,规模一度超过4万亿(2008年)。随着外汇占款压力减轻,其规模持续萎缩,自2017年后基本维持在1000亿以下,政策作用已微乎其微。

- 国外负债:规模始终很小,占比极低,对中国央行资产负债表影响甚微。

3. 关键科目深度解读与政策含义

-

外汇占款与货币政策自主性:

- 历史影响(2002-2014):外汇占款(体现在“国外资产”中)的持续快速增长,导致央行被动投放大量基础货币。为对冲其带来的过剩流动性,央行主要通过提高法定存款准备金率(锁住“金融性公司存款”)和发行央行票据(增加“债券”负债)进行“冲销”。

- 框架调整(2015至今):2014年后,外汇占款增长停滞甚至减少,基础货币投放的被动渠道枯竭。这倒逼中国货币政策框架进行重大转型。央行转而通过创设并频繁使用MLF、PSL、再贷款等工具(体现在“对其他存款性公司债权”的增长上),主动向银行体系提供流动性,从而实现了从“被动对冲”到“主动投放”的范式转换,货币政策自主性显著增强。

-

央行对商业银行的债权与货币政策工具:

- “对其他存款性公司债权”的爆炸式增长,直接对应了央行货币政策工具箱的丰富和常态化使用。MLF成为中期政策利率的核心载体,PSL支持特定领域信贷,再贷款再贴现工具在结构性调控和危机应对(如2020年抗疫)中发挥关键作用。

- 这一变化意味着央行流动性管理的精细化。央行可以通过调节这些工具的规模、期限和利率,直接引导银行体系的负债成本和信贷投放,强化了政策利率向市场利率的传导效率。

-

储备货币分析:

- “金融性公司存款”的规模变化受双重影响:一是基础货币总量(由资产端操作决定),二是法定存款准备金率(DRR)的调整。

- 在2011-2015年外汇占款高增长时期,为对冲流动性,DRR一度高达20%以上,锁定了大量“金融性公司存款”。2015年后,随着外汇占款形势逆转和对冲压力下降,央行多次降准,释放长期流动性,导致“金融性公司存款”的增速低于基础货币总量增速,其与“发行货币”的比率也发生动态变化。

- 分析“金融性公司存款”的绝对水平及增速,是判断银行体系整体流动性松紧状况的关键指标。

-

政府存款的财政货币政策协调:

- “政府存款”的波动具有清晰的季节性规律:通常在每年1、4、7、10月(季度初)因税款上缴而大幅上升,在3、6、9、12月(季度末)因财政支出而大幅下降。

- 这种周期性波动会对银行间市场流动性造成短期冲击。因此,央行在开展公开市场操作时,需要预判并平滑财政收支带来的流动性扰动,这体现了财政政策与货币政策在短期流动性管理层面的协调。

- 政府存款的长期上升趋势,也与财政收入增长以及财政国库现金管理方式有关。

4. 专题分析

-

资产负债表健康度简析:

- 央行的“自有资金”(资本金)规模长期稳定在219.75亿元,自2003年5月后未发生变化。

- 随着总资产规模从2003年的约5万亿扩张至2026年的近50万亿,自有资金占总资产的比率从约0.44%急剧下降至约0.045%。这一极低的资本比率是现代央行(如美联储、欧央行)的普遍特征,因其信用为国家主权信用,不以资本充足率为约束。其主要风险并非偿付风险,而是汇率风险(外汇资产估值变化)和利率风险(资产负债期限错配),这些风险通常通过会计手段(如重估储备)或财政支持来应对。

-

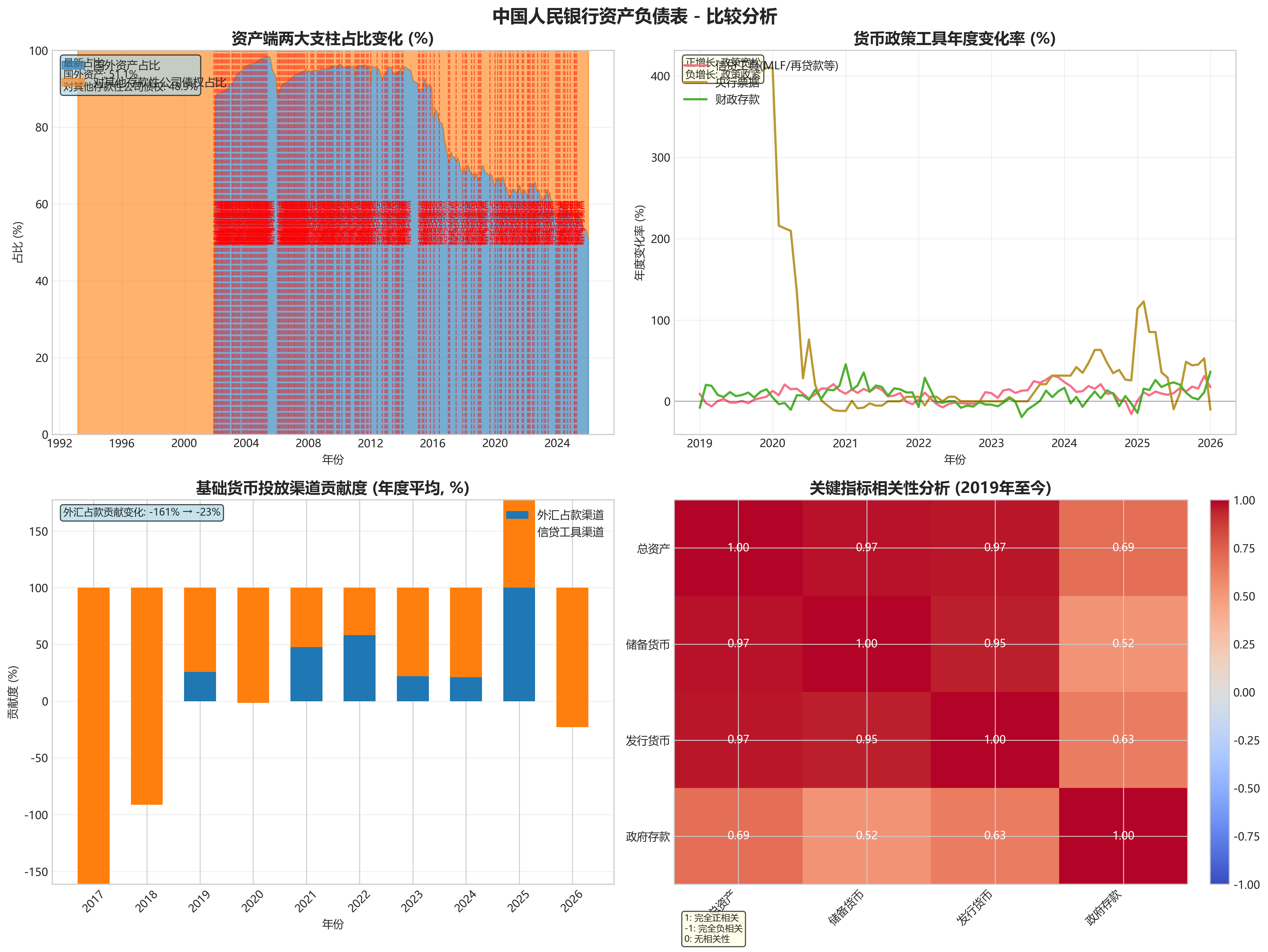

主要科目间的相关性分析:

- 历史关联与脱钩:在2014年以前,“国外资产”与“储备货币”的增长高度相关,外汇占款是基础货币增长的主要来源。2015年后,两者走势明显“脱钩”:国外资产规模趋稳甚至略降,而储备货币持续增长。

- 新的驱动关系:2015年后的数据清晰显示,“储备货币”的增长与“对其他存款性公司债权”的增长呈现高度同步性。例如,2020年至2022年,为应对疫情冲击,央行通过扩大再贷款和MLF操作(债权增加),直接推动了储备货币的扩张。这证实了当前阶段央行主动投放工具已成为基础货币创造的主导因素。

第三章:经营投资视角

数据概览与质量检查

- 时间范围与数据量:数据覆盖时间范围为1993年3月至2026年1月,共计349个数据点(月度频率)。数据序列完整,提供了近33年的央行资产负债表月度观测值。

- 数据完整性评估:

- 早期数据缺失:在1999年至2001年期间,存在大量月度数据点完全缺失(所有字段为NaN),主要集中在1999年1-2月、4-5月、7-8月、10-11月以及2001年9月、11月。这影响了该时期连续趋势的分析。

- 科目演变与缺失:

总资产与总负债字段在2002年1月之前完全缺失,因此无法对2002年之前的资产负债表进行整体规模与结构分析。- 部分科目在不同时期有更名或细分,例如

对其他存款性公司债权在2002年之前数据缺失,金融性公司存款在2011年后被拆分为其他存款性公司和其他金融性公司。对非货币金融机构债权仅在少数年份有数据。

- 近期数据质量:2002年之后,核心科目数据连续性良好,

总资产、总负债及主要构成科目数据完整,可用于深入分析。

资产端结构分析与趋势洞察

注:鉴于总资产数据自2002年1月起可用,本部分分析主要聚焦2002年至今。

1. 规模与增长

- 长期扩张趋势:央行总资产从2002年1月的4.53万亿元,扩张至2026年1月的49.32万亿元,增长约10.9倍,年化复合增长率约8.6%。这反映了中国经济增长、金融深化以及央行履行最后贷款人和外汇储备管理者职能的历程。

- 阶段性特征:

- 高速增长期(2002-2014):总资产从4.5万亿增至2014年12月的33.8万亿,是扩张最快的阶段,主要驱动力为外汇占款的持续大幅增加。

- 平台整理期(2015-2019):总资产在32-38万亿区间内波动。2015-2017年一度收缩,主要因外汇占款下降;随后通过扩大对存款性公司债权(MLF、PSL等工具)进行对冲,使总资产规模保持相对稳定。

- 新一轮扩张期(2020至今):为应对新冠疫情等冲击,央行通过多种工具提供流动性,总资产从2020年初的37.3万亿增长至2026年1月的49.3万亿,增幅约32%。

2. 结构演变

-

国外资产占比持续下降,但仍居主导:

- 规模:国外资产从2002年1月的1.90万亿增至2026年1月的22.68万亿。

- 占比:其占总资产的比重从2002年初的约42%一度攀升至2013年10月的峰值85.2%,随后进入长期下降通道。截至2026年1月,该占比已降至46.0%。这标志着央行资产创造方式从过去严重依赖外汇占款,转向国内外资产并重的多元化格局。

- 外汇资产:是国外资产的核心,其变动趋势与国外资产基本一致。外汇占款在2014年6月达到峰值27.2万亿后波动下行,最低至2022年10月的21.3万亿,近期(2026年1月)回升至21.3万亿。其占总资产的比例从峰值超过80%降至目前的43.2%。

-

对存款性公司债权成为关键主动调节工具:

- 规模激增:该科目从2002年几乎可以忽略不计(0.26万亿),增长至2026年1月的21.69万亿元,已成为资产负债表上第二大资产科目。

- 政策含义:其快速增长主要对应央行中期借贷便利(MLF)、抵押补充贷款(PSL)、再贷款等结构性货币政策工具的大量使用。尤其是在2015年后外汇占款增长放缓甚至减少的时期,该科目成为央行投放基础货币、调节银行体系流动性的主要渠道。2020年以来的总资产扩张,也主要由此科目驱动(从2020年1月的13.2万亿增至2026年1月的21.7万亿)。

-

对政府债权阶段性增加:该科目长期稳定在1.5-1.6万亿。自2023年8月起出现显著上升,从1.52万亿增至2025年12月的2.21万亿,2026年1月小幅回落至2.26万亿。这可能反映了央行在二级市场买卖国债等操作,或是对政府债权科目的会计调整。

-

其他资产波动:

其他资产科目规模时有波动,尤其在2015-2016年、2022-2023年出现跳升。这可能包含了未单独列示的金融机构再贷款、其他应收款、或估值调整等项目,其异常波动有时与特定时期的金融稳定操作有关。

负债端结构分析与流动性解读

1. 基础货币分析

- 储备货币持续增长:作为央行负债的核心,储备货币(基础货币)从2002年1月的4.01万亿增长至2026年1月的39.53万亿元,扩张约9.9倍。

- 结构变化:

- 发行货币(流通中现金M0):占比从早期的30%-40%逐步下降,近年来稳定在30%左右(2026年1月为38.4%)。

- 金融性公司存款(主要为存款准备金):是基础货币的主要构成部分。其规模增长迅速,反映了法定存款准备金制度的积累以及银行体系流动性的扩张。近年来,其占储备货币的比例约在55%-65%之间波动(2026年1月为55.1%)。

2. 负债结构演变

- 政府存款波动显著:政府存款是央行负债端最大的波动项之一,与财政收支、发债节奏和国库现金管理密切相关。其规模在2-6万亿之间大幅波动,季末、年末通常较低(财政支出集中),季初、年初较高(税收上缴)。例如,2026年1月为6.51万亿,处于较高水平。

- 债券发行(央行票据):在2000年代中后期曾作为重要的流动性对冲工具,规模一度超过4万亿(2008年)。2010年后其规模持续萎缩,至2017年后基本清零,表明央行已不再依赖发行央票作为主要的流动性回收手段。

- 其他负债:该项目包含自有资金(219.75亿元,长期不变)及其他杂项。近年来规模有所上升(2026年1月为2165亿元),需结合具体时期政策解读。

关键比率与政策含义分析

- 外汇占款/总资产比率:该比率清晰刻画了货币投放机制的转型。从2002年的约42%,一路升至2013年的85%以上,随后趋势性下行至2026年1月的43.2%。比率的下降增强了中国货币政策的自主性,减少了因外汇占款被动投放货币带来的调控压力。

- 对其他存款性公司债权/准备金存款比率:此比率可近似衡量央行通过主动借贷工具(相对于法定准备金)向银行体系提供流动性的程度。该比率在2014年之前极低,之后趋势性上升。2026年1月,

对其他存款性公司债权(21.69万亿)与金融性公司存款中的准备金部分(可近似用其他存款性公司存款21.79万亿代表)之比接近1.0。这表明,当前银行体系准备金中有相当一部分是由央行的主动借贷工具所支撑的,央行对银行体系流动性的调控更加精细化、主动化。 - 资产负债表健康度:央行资产负债表总体稳健。资产端以外汇储备和国内高质量债权为主,信用风险极低。负债端以本币计价的储备货币为主。主要关注点在于资产端外汇资产受汇率波动影响估值,以及随着对存款性公司债权规模扩大,央行需要持续管理相关工具的到期续作和利率,以维持流动性市场的稳定。

综合结论与决策建议

综合结论

- 规模扩张与结构转型:过去二十余年,中国央行资产负债表经历了规模巨大扩张和深刻结构转型。资产端从“外汇占款独大”转向“外汇资产与对国内银行债权双支柱”;负债端的基础货币投放机制从被动转向主动。

- 当前政策框架:当前央行货币政策框架的核心特征是通过中期借贷便利(MLF)等结构性工具进行常态化流动性投放和价格引导,同时存款准备金率仍是重要的长期流动性来源和信号工具。外汇占款的影响已大幅减弱。

- 近期操作方向:2023年下半年以来,资产端“对政府债权”的上升和“对其他存款性公司债权”的持续增长,负债端“政府存款”的高位波动,共同指向央行正在综合运用多种工具维护流动性合理充裕,并可能为配合财政政策、支持特定领域而进行结构性操作。

决策建议

-

对企业经营管理的建议:

- 流动性管理:关注央行公开市场操作(如MLF利率、逆回购规模)和官方政策表态,这些是判断短期资金面松紧和利率走势的关键。当前主动调控模式意味着资金利率将更多围绕政策利率波动。

- 融资策略:在央行结构性工具支持的重点领域(如绿色、小微、科技),企业有望获得更便利和成本更优的信贷支持。应关注相关再贷款政策的导向。

- 汇率风险管理:外汇占款影响力下降,人民币汇率双向波动弹性增强。企业需强化汇率风险中性意识,合理运用金融工具进行套期保值。

-

对投资分析的建议:

- 利率走势判断:央行对银行体系债权占比高,使得政策利率(如MLF利率)对市场利率的传导和锚定作用更加直接和重要。应紧密跟踪政策利率的变化,这将是债券市场定价的核心。

- 大类资产配置:央行资产负债表的结构转型意味着中国货币政策独立性增强,国内经济周期和通胀状况对政策的影响权重上升。在分析宏观环境时,应更侧重于国内因素。

- 关注财政与货币协同:近期“对政府债权”的变化提示需关注央行与财政的协同。若未来央行在二级市场买卖国债的操作趋于常态化,将对债券市场流动性、收益率曲线形态产生深远影响,需作为长期跟踪主题。

第四章:量化分析视角

1. 数据概览与质量检查

- 数据范围:数据时间跨度为 1993年3月至2026年1月,共包含 349 个数据点(月度/季度频率)。

- 完整性评估:

- 早期数据缺失:在2002年1月之前,“总资产”、“总负债”及部分明细科目(如“对其他存款性公司债权”)存在大量NaN值,无法进行完整的资产负债表结构分析。

- 关键字段连续性:自2002年1月起,“总资产”、“总负债”、“外汇”、“储备货币”等核心字段数据完整,后续分析将主要基于此后的数据。

- 部分科目定义变化:如“金融性公司存款”与“其他存款性公司”等科目在部分时段存在重叠或替代关系,需在分析时注意。

- 基本统计(基于2002年1月及以后完整数据):

- 总资产:时间序列均值约为 26.0万亿元,中位数约为 28.1万亿元。最新时点(2026年1月)数值为 49.3万亿元。

- 外汇:时间序列均值约为 19.8万亿元,中位数约为 21.5万亿元。最新时点数值为 21.3万亿元。

- 储备货币:时间序列均值约为 22.6万亿元,中位数约为 24.4万亿元。最新时点数值为 39.5万亿元。

2. 核心资产负债表分析

-

资产端结构演变:

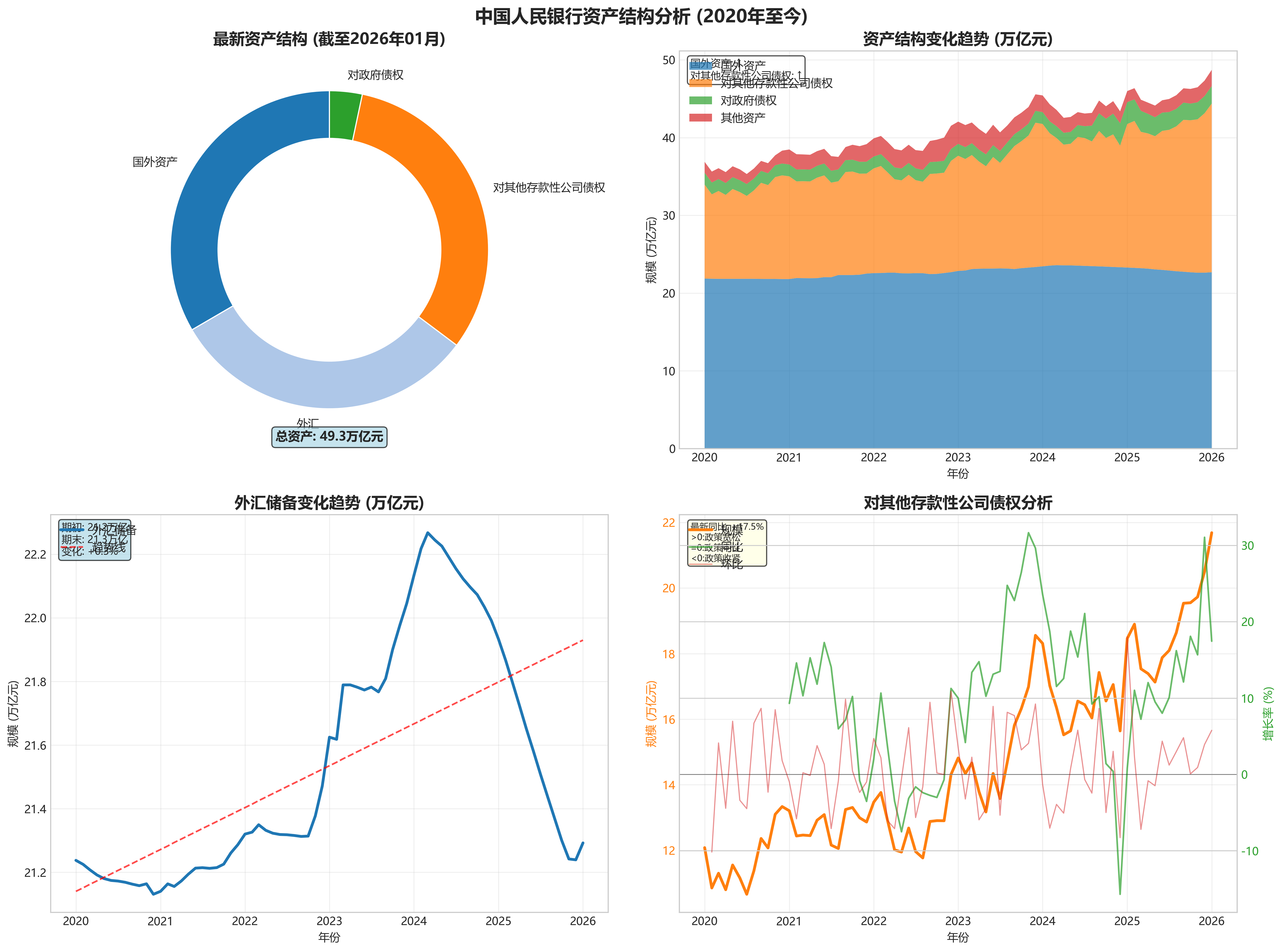

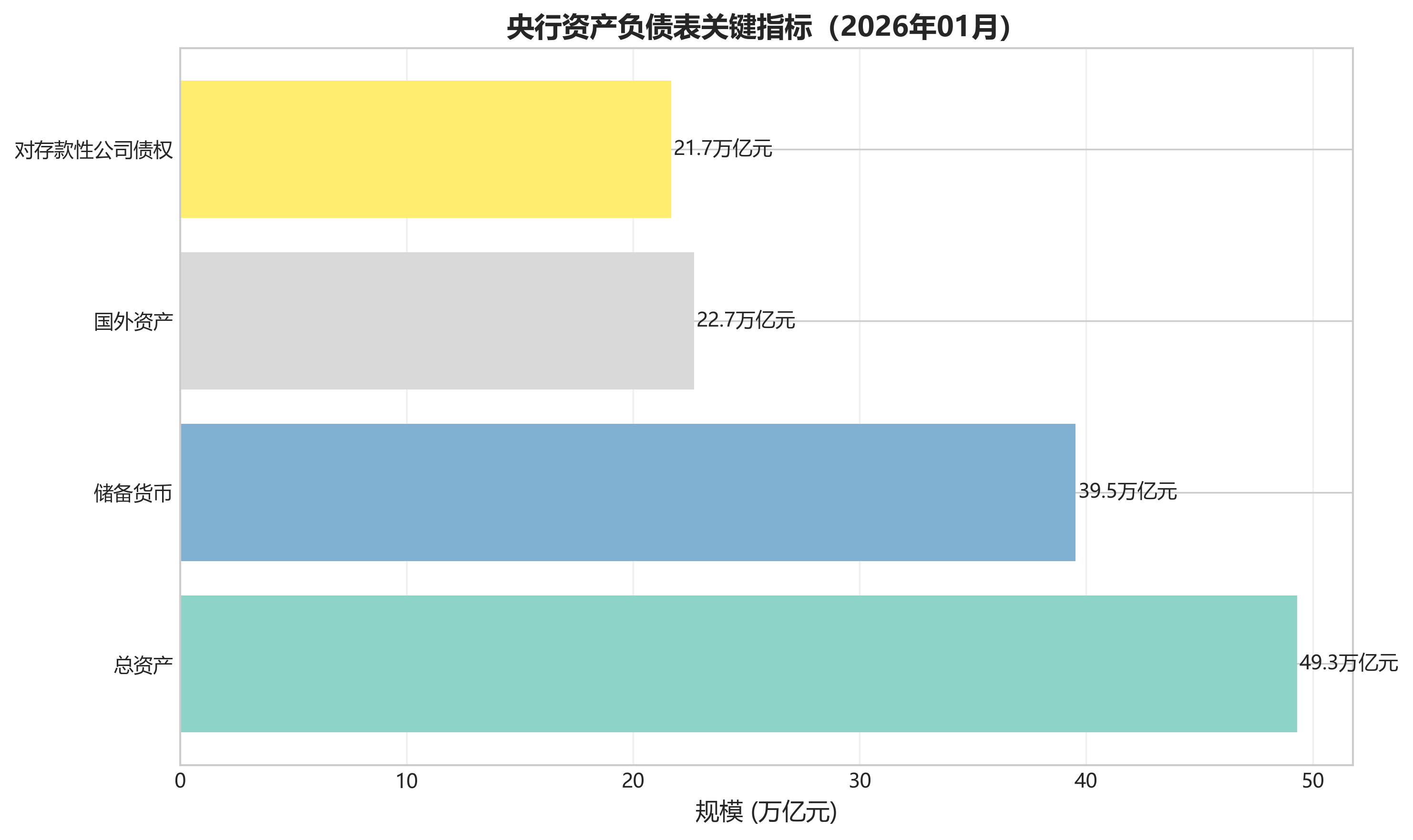

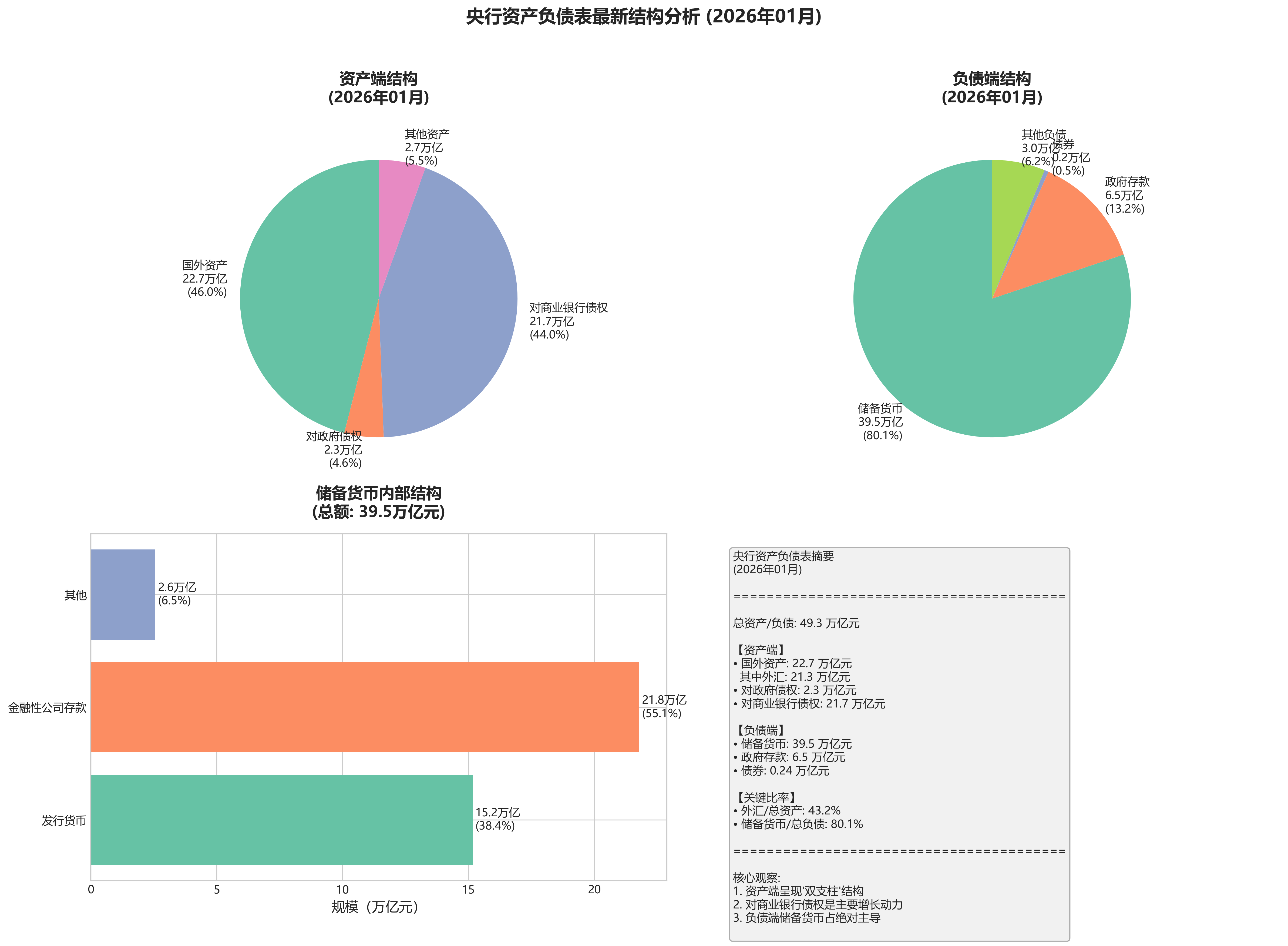

- 最新结构(2026年1月):

- 国外资产:22.68万亿元,占比 46.0%

- 对政府债权:2.26万亿元,占比 4.6%

- 对其他存款性公司债权:21.69万亿元,占比 44.0%

- 其他资产:2.09万亿元,占比 4.2%

- (注:因“对其他金融性公司债权”等科目数据缺失,各分项加总略小于总资产)

- 长期趋势:

- 国外资产(外汇):在2014年中期之前呈长期快速增长趋势,是央行资产扩张的主要驱动。2014年中至2020年初进入平台期,规模在21-22万亿元区间波动。2020年后至今,呈现缓慢下降趋势,从约22万亿元降至21.3万亿元。

- 对其他存款性公司债权:在2014年之前规模相对稳定。自2014年后,特别是2015年以来,进入快速增长通道,成为近年来央行资产扩张的最主要驱动。从2014年末的约2.5万亿元激增至2026年1月的21.7万亿元。

- 最新结构(2026年1月):

-

负债端结构演变:

- 最新结构(2026年1月):

- 储备货币:39.53万亿元,占比 80.1%

- 政府存款:6.51万亿元,占比 13.2%

- 债券:0.24万亿元,占比 0.5%

- 其他负债:2.17万亿元,占比 4.4%

- 储备货币内部结构:

- 发行货币(流通中现金):15.17万亿元,占储备货币的 38.4%。

- 金融性公司存款(主要为存款准备金):21.79万亿元,占储备货币的 55.1%。

- 长期趋势:储备货币规模持续增长,其内部结构中,“金融性公司存款”的占比在多数时期超过“发行货币”,是基础货币创造的主要形式。

- 最新结构(2026年1月):

-

资产负债表平衡与关键比率:

- 平衡验证:自2002年数据完整以来,“总资产”与“总负债”在每一报告期均保持恒等。

- 外汇占款/总资产比率:

- 趋势:该比率在2002年至2014年间持续处于高位,最高于2008-2009年超过80%,表明央行资产扩张高度依赖外汇占款。2014年后该比率进入趋势性下降通道,从约80%降至2026年1月的 43.2%。

- 评论:央行资产的外汇依赖度显著降低,资产结构多元化,货币政策自主性增强。

- 储备货币/总负债比率:

- 趋势:该比率长期处于高位,均值约85%。近年来(特别是2020年后)该比率进一步攀升,从2020年初的约80%上升至2026年1月的 80.1%(近期在80%上下波动)。

- 评论:基础货币(储备货币)在央行负债中的核心地位持续巩固并略有加强,是央行调节银行体系流动性的最主要负债工具。

3. 趋势、异常与关联洞察

-

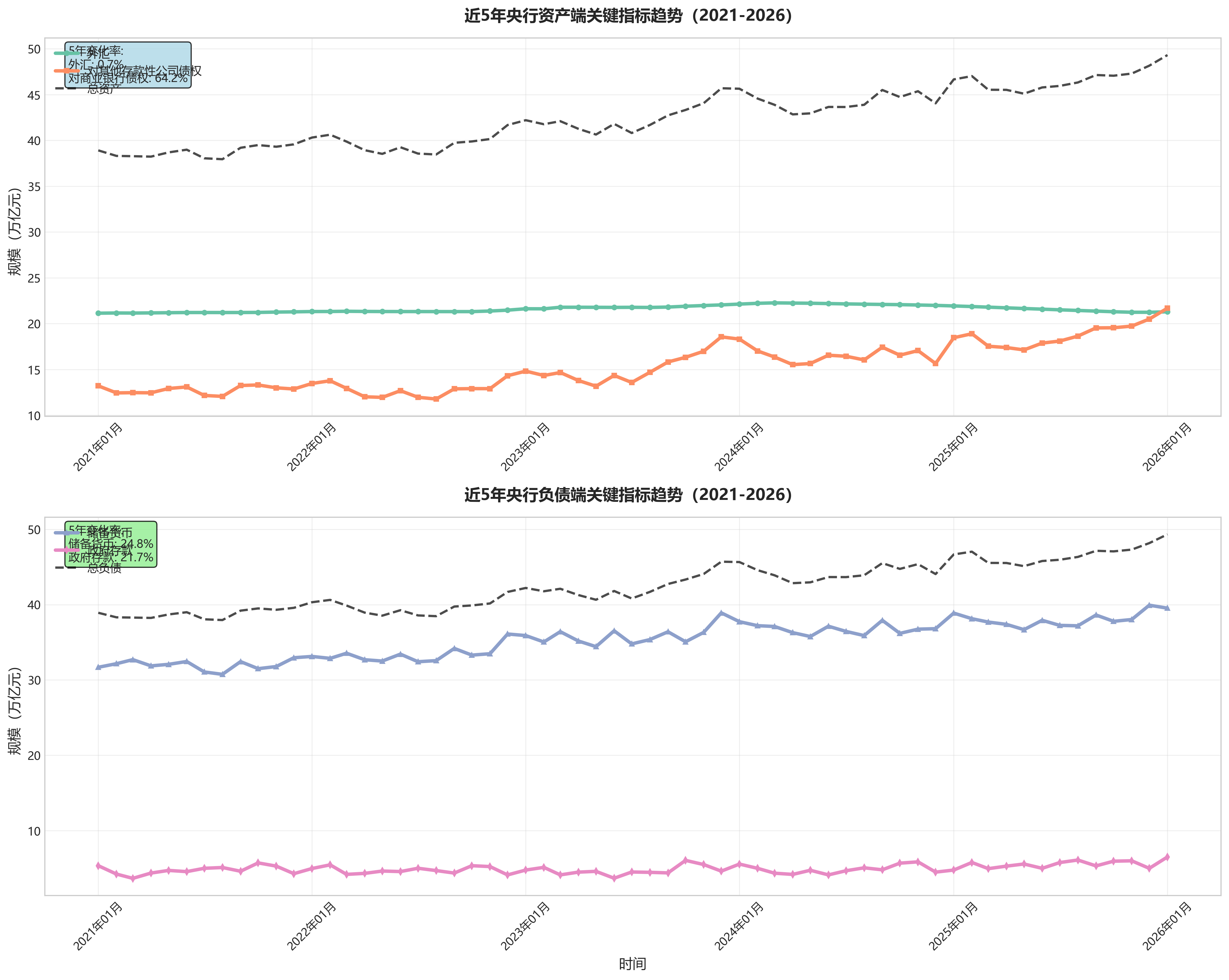

关键项目近5年趋势(2021年1月-2026年1月):

- 外汇:从21.84万亿元下降至21.29万亿元,降幅约2.5%,趋势平稳中略有下行。

- 对其他存款性公司债权:从13.21万亿元激增至21.69万亿元,增幅达64.2%,是资产端最强劲的增长动力。

- 储备货币:从31.68万亿元增长至39.53万亿元,增幅达24.8%,规模持续扩张。

- 政府存款:波动较大,从5.35万亿元增长至6.51万亿元,增幅21.6%,受财政收支节奏影响显著。

-

异常值提示:

- 2022年12月“对其他存款性公司债权”:环比2022年11月增加1.44万亿元,环比增幅达11.1%,可能反映年末央行大规模流动性投放。

- 2023年9月“国外负债”:环比从1686.47亿元跃升至3539.93亿元,环比增幅达109.9%,属于显著异常波动。

- 2024年1月“对其他存款性公司债权”:环比增加2.77万亿元,环比增幅达17.1%,可能对应年初大规模货币政策操作。

-

政策关联性推断:

- “对其他存款性公司债权”与“储备货币”增长高度同步。近五年来,前者64.2%的增幅是驱动后者24.8%增长的主要资产端原因。这表明央行主要通过再贷款、中期借贷便利(MLF)等结构性或市场化的货币政策工具主动投放基础货币,以应对外汇占款增长放缓的局面,货币政策操作模式已从被动对冲转向主动管理和预调微调。

4. 总结与要点提炼

- 当前资产负债表特征:央行资产负债表总规模约49.3万亿元。资产端呈现 “双支柱”结构,外汇资产(21.3万亿)与对商业银行债权(21.7万亿)规模相当,各占约44%。负债端则高度集中于储备货币(39.5万亿,占比80%),其中超过一半是金融机构的存款准备金。

- 主要动态与驱动因素:近期(近一年)驱动资产负债表变化的核心是资产端“对其他存款性公司债权”的持续扩张与负债端“储备货币”的同步增长。这清晰地反映了央行通过主动的借贷便利类工具是当前基础货币投放和流动性管理的主要渠道。

- 流动性影响摘要:基于“对其他存款性公司债权”的显著增长和“储备货币”规模的持续扩大,当前央行资产负债表所隐含的银行体系流动性环境整体趋向宽松。央行通过主动工具维持了流动性合理充裕,以支持实体经济。

第五章:分析图解