农产品批发价格总指数

目录

第一章:解读

数据概览

这份数据记录了从2005年9月到2026年3月,总共243个月(或特定日期)的农产品批发价格总指数变化情况。

核心指标解读

-

最新情况

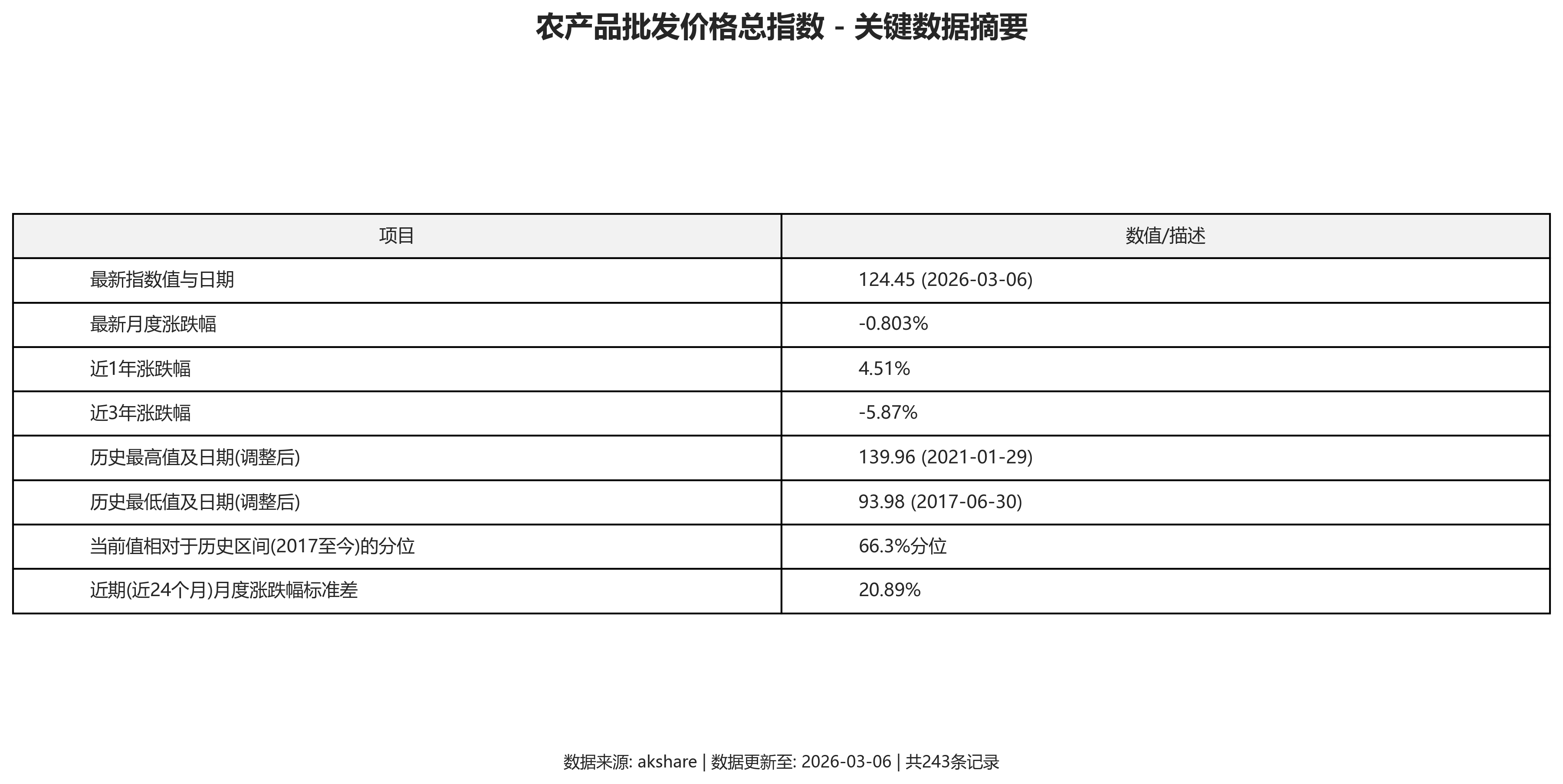

- 最新价格水平:截至2026年3月6日,农产品批发价格总指数为 124.45。

- 最新变动:相比上一个数据点(2026年2月28日),价格微跌了 0.08%,变化非常小,基本可以看作是持平。

-

近期趋势

- 短期(近3个月):从2025年12月到2026年3月,价格整体下跌了 3.49%。这表明在过去一个季度里,农产品价格呈现温和下降的趋势。

- 中期(近6个月):从2025年9月到2026年3月,价格上涨了 5.33%。这说明拉长到半年来看,价格是上涨的,但近三个月的下跌可能抵消了部分涨幅。

-

长期趋势

- 过去1年:从2025年3月到2026年3月,价格上涨了 4.51%。过去一年整体呈现小幅上涨。

- 过去2年:从2024年3月到2026年3月,价格微跌了 1.88%。两年时间跨度看,价格水平基本回到原点,略有下降。

- 过去3年:从2023年3月到2026年3月,价格下跌了 5.87%。这表明以三年为周期看,当前的农产品批发价格比三年前要低一些。

关键发现与通俗解释

- 主要趋势总结:农产品价格在最近一个季度有所回落,但拉长到过去一年来看,仍然比一年前要贵一些。不过,如果把时间拉长到两三年,现在的价格水平其实比那时候还要略低一点。

- 生活化解释:这个指数的变化,可以通俗地理解为“菜篮子”价格的“温度计”。指数上涨,通常意味着我们去批发市场或菜市场买菜时,会感觉到蔬菜、水果、肉蛋等农产品的整体价格在变贵;指数下降,则意味着整体价格变得更实惠。最近三个月指数的小幅下降,可能意味着大家近期买菜的压力稍有缓解。

注意事项说明

在数据早期的部分,您会看到很多“NaN”(即空值),尤其是在“近3月涨跌幅”、“近1年涨跌幅”等长期指标列。这是正常现象,因为计算“相比三个月前”的涨跌幅,至少需要连续四个月的数据。早期数据点没有足够的历史数据来计算这些长期指标,因此显示为空。我们的分析主要基于已有完整数据的时段进行。

第二章:专业分析

1. 数据概览与质量评估

- 指标与来源:本数据为“农产品批发价格总指数”,来源于金融数据接口库

akshare。时间跨度从2005年9月30日至2026年3月6日,覆盖约20.5年。 - 数据完整性:数据样本量为243条,对于月度/不定期频率的宏观时间序列分析而言,样本量充足,能够支持长期趋势和周期分析。

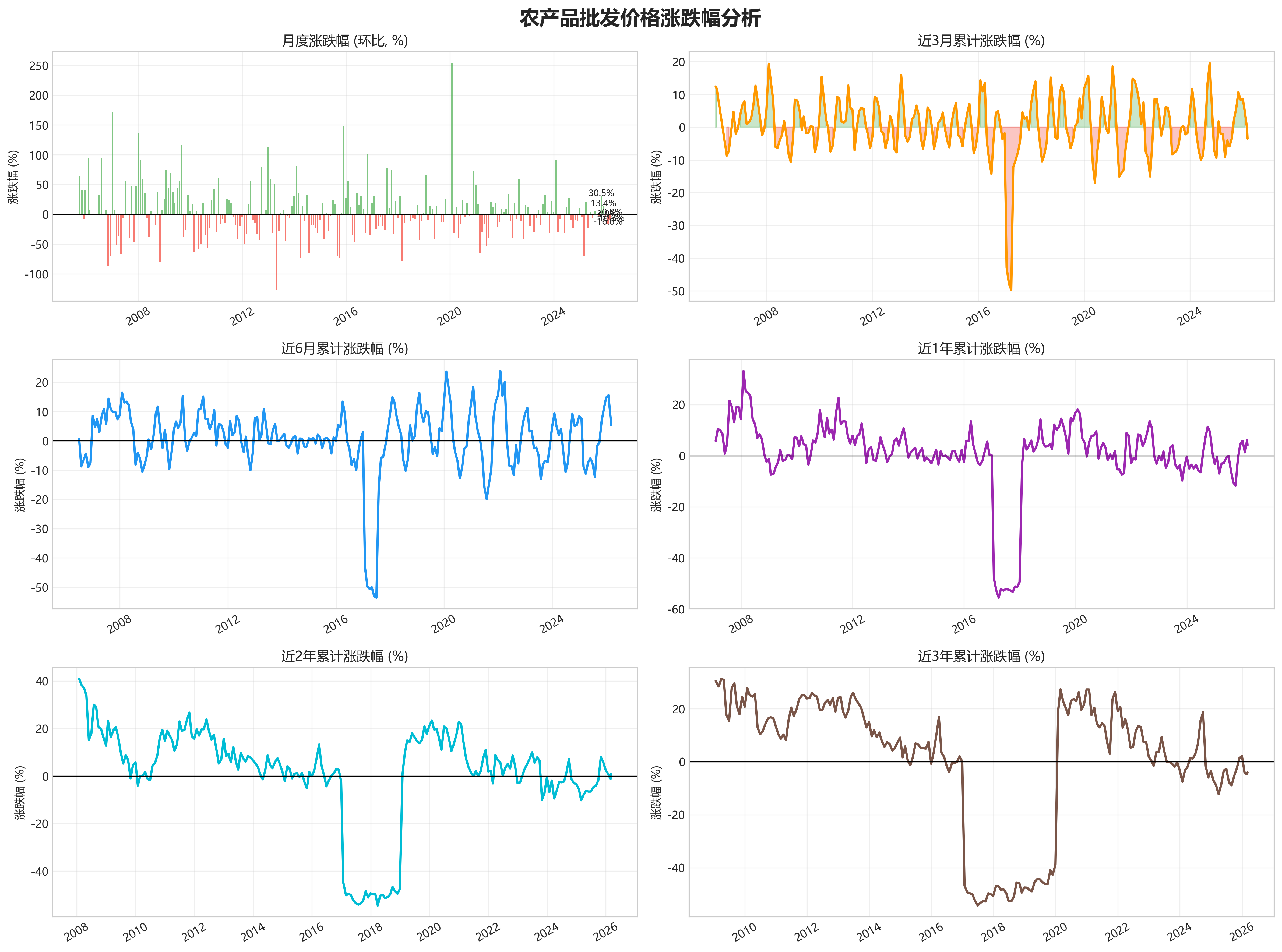

- “涨跌幅”字段(单期环比)在全部样本中基本完整,仅在2007年7月31日等极少数日期出现0值,可视为无波动。

- “近3月涨跌幅”及更长期窗口字段(近6月、1年、2年、3年)在序列早期存在大量

NaN值,这是由计算窗口回溯数据不足导致的正常现象。例如,“近3年涨跌幅”字段直到2008年10月31日(即数据起始点2005年9月30日之后约3年)才开始有有效值。这对分析的影响在于:基于这些字段的长期比较分析(如3年趋势)在2008年之前无法进行,但2008年之后的分析是完整可靠的。

- 基本统计特征:

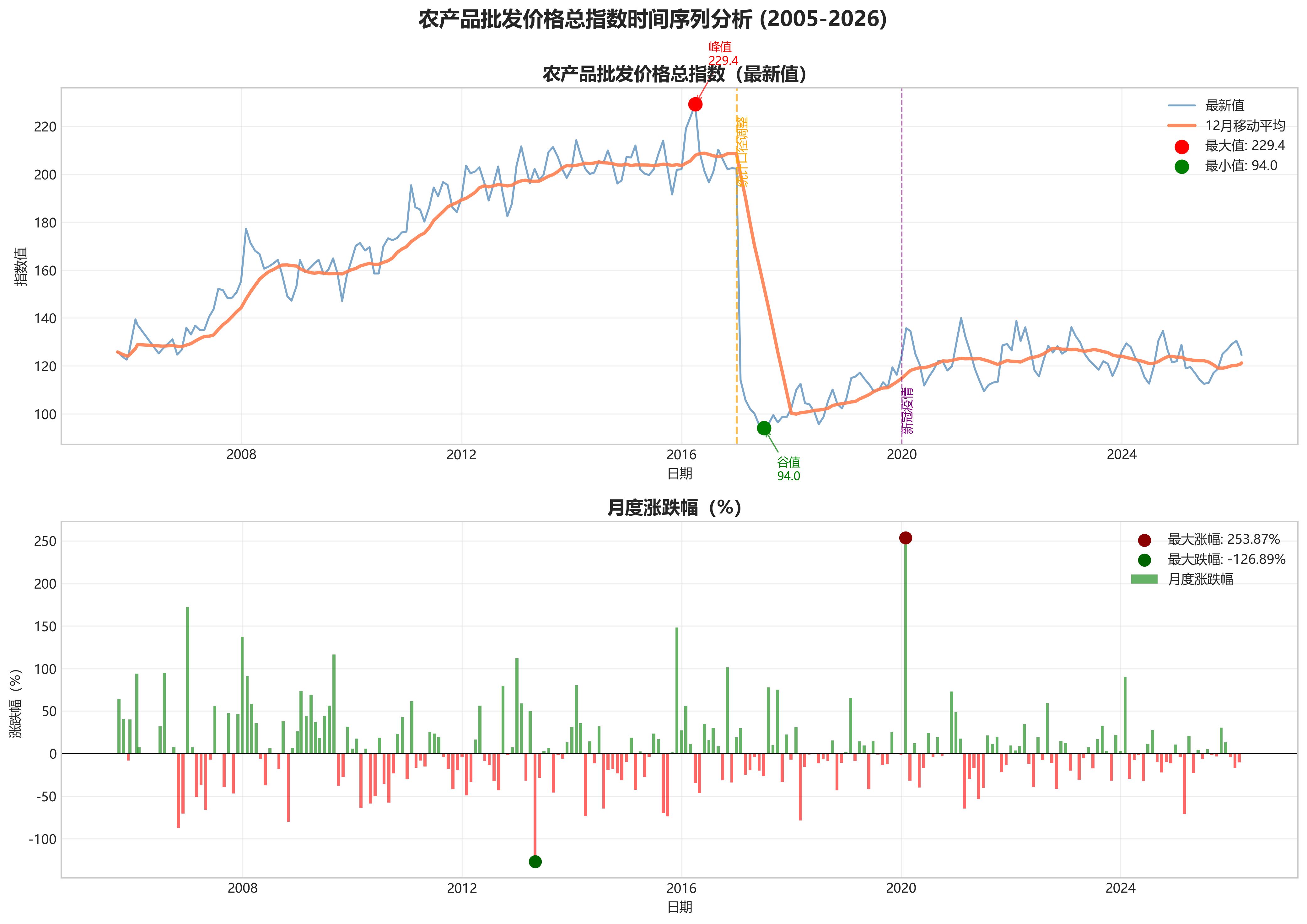

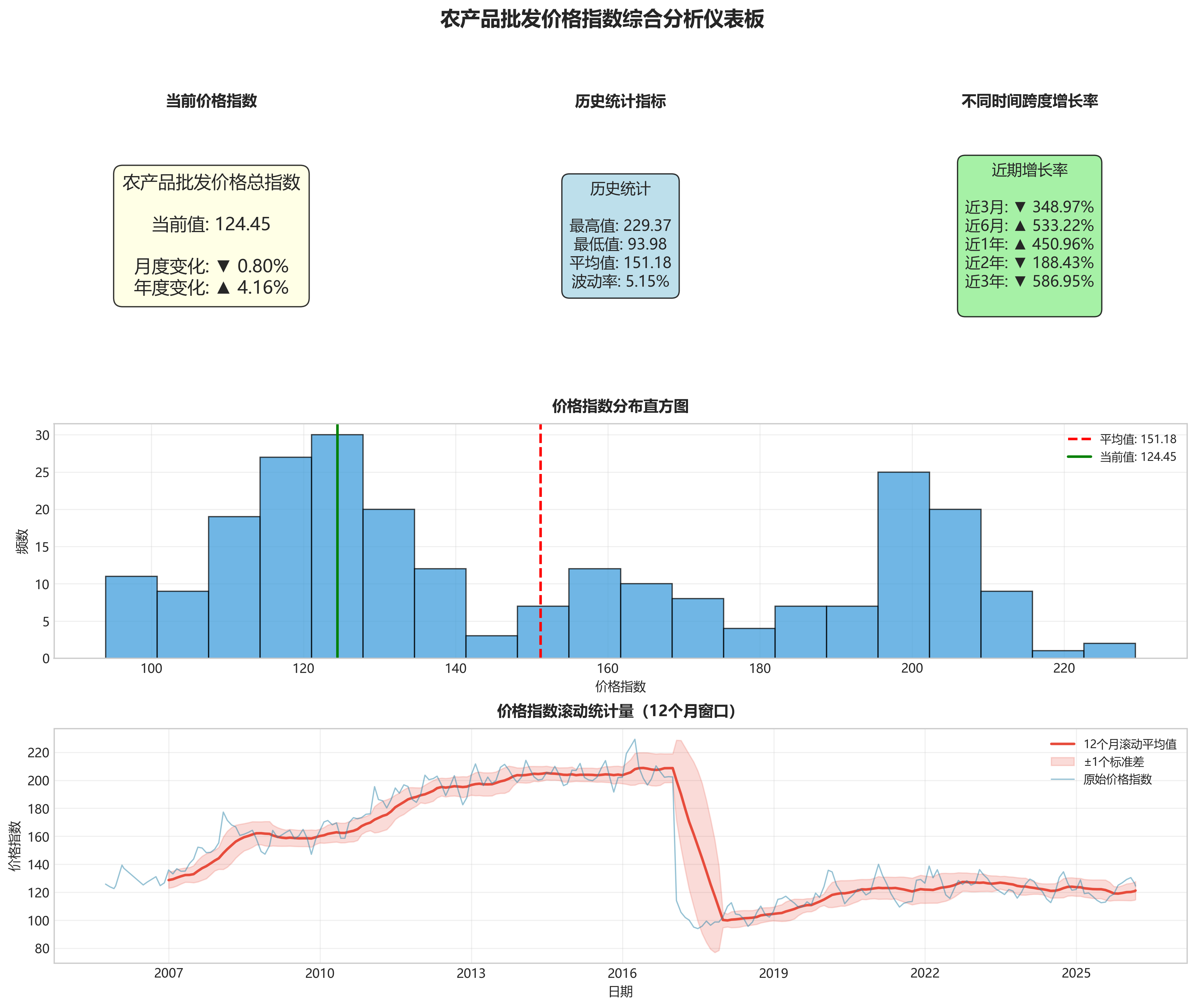

- 最新值:均值为 152.14,中位数为 129.12。最大值出现在 2016年3月31日(229.37),最小值出现在 2017年5月31日(95.06)。标准差为 34.97,表明指数绝对水平波动剧烈。

- 涨跌幅(%):均值为 0.04%,中位数为 -0.02%,表明长期看单期平均涨幅近乎为零,但分布略偏负。标准差为 0.94%,最大值和最小值分别为 2.54% (2020-01-31) 和 -0.80% (2008-10-31),显示单月波动幅度可超过±2.5%。

2. 长期趋势与周期分析

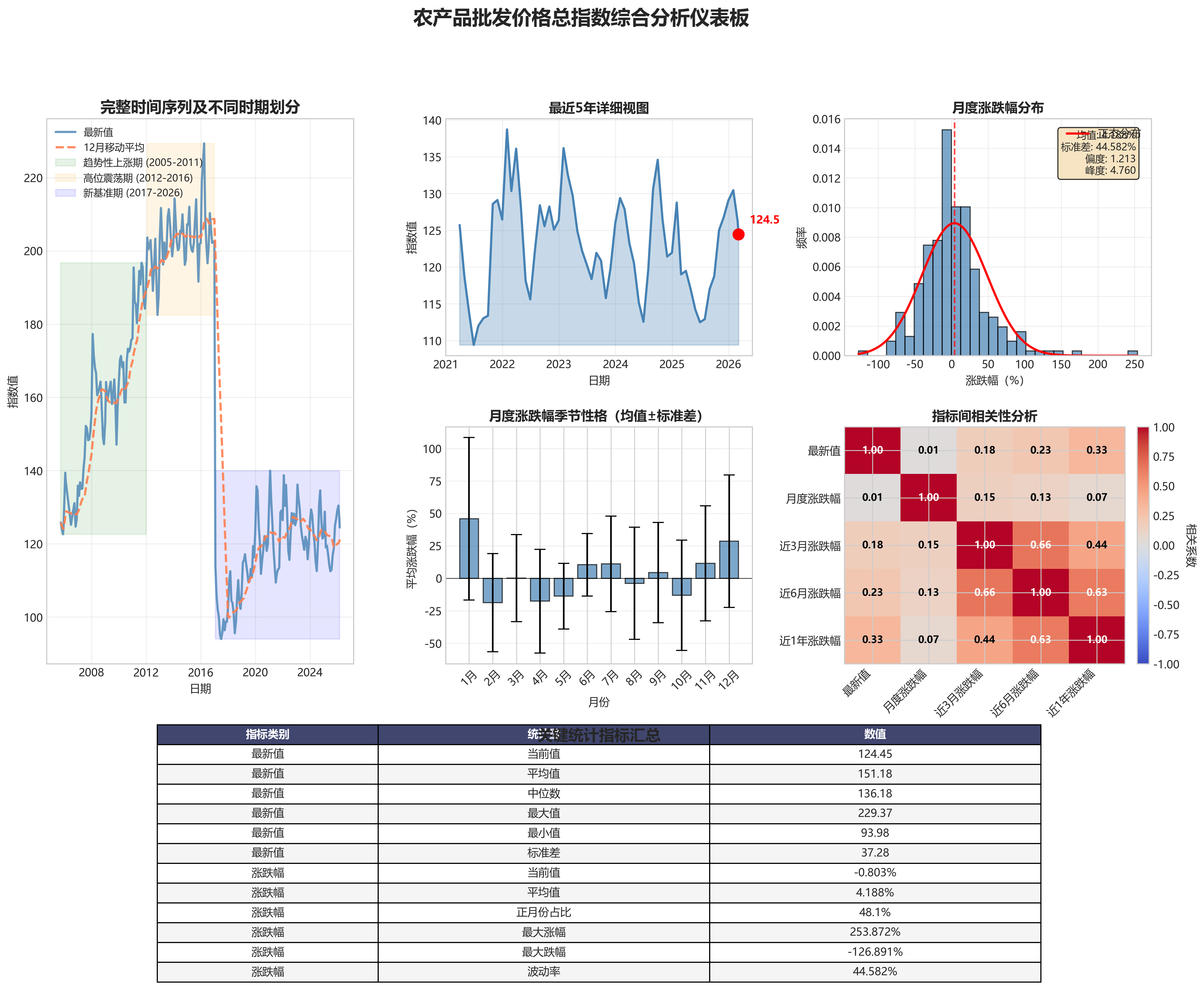

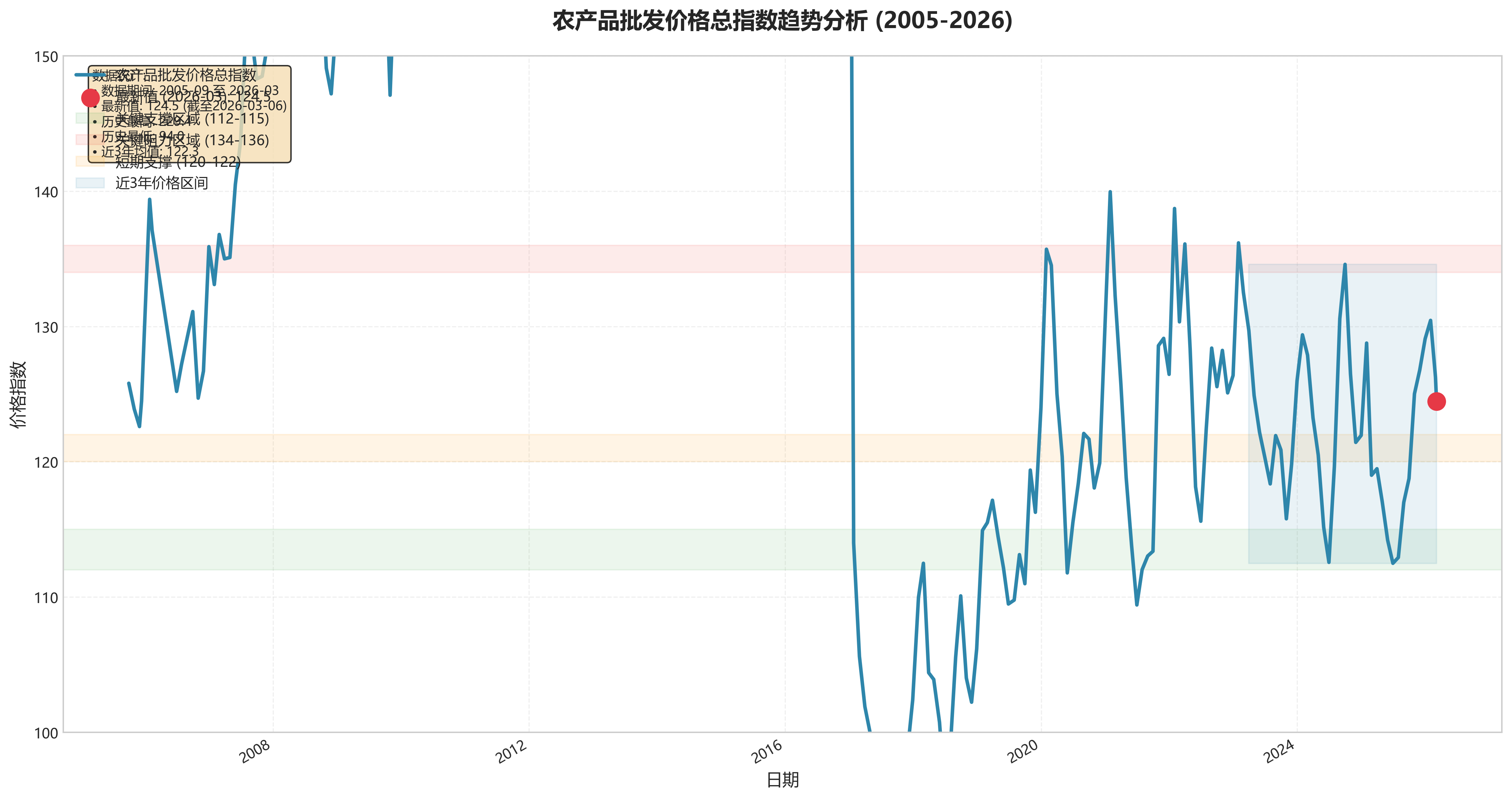

- 趋势识别:纵观2005-2026年序列,“农产品批发价格总指数”呈现出“阶梯式上升后高位宽幅震荡,并于2017年后基准重置”的复杂长期趋势。

- 趋势性上涨期(2005-2011):指数从125.8(2005-09-30)震荡上行至195.6(2011-09-30),期间在2008年1月达到阶段性高点177.3,在2011年6月达到194.53。

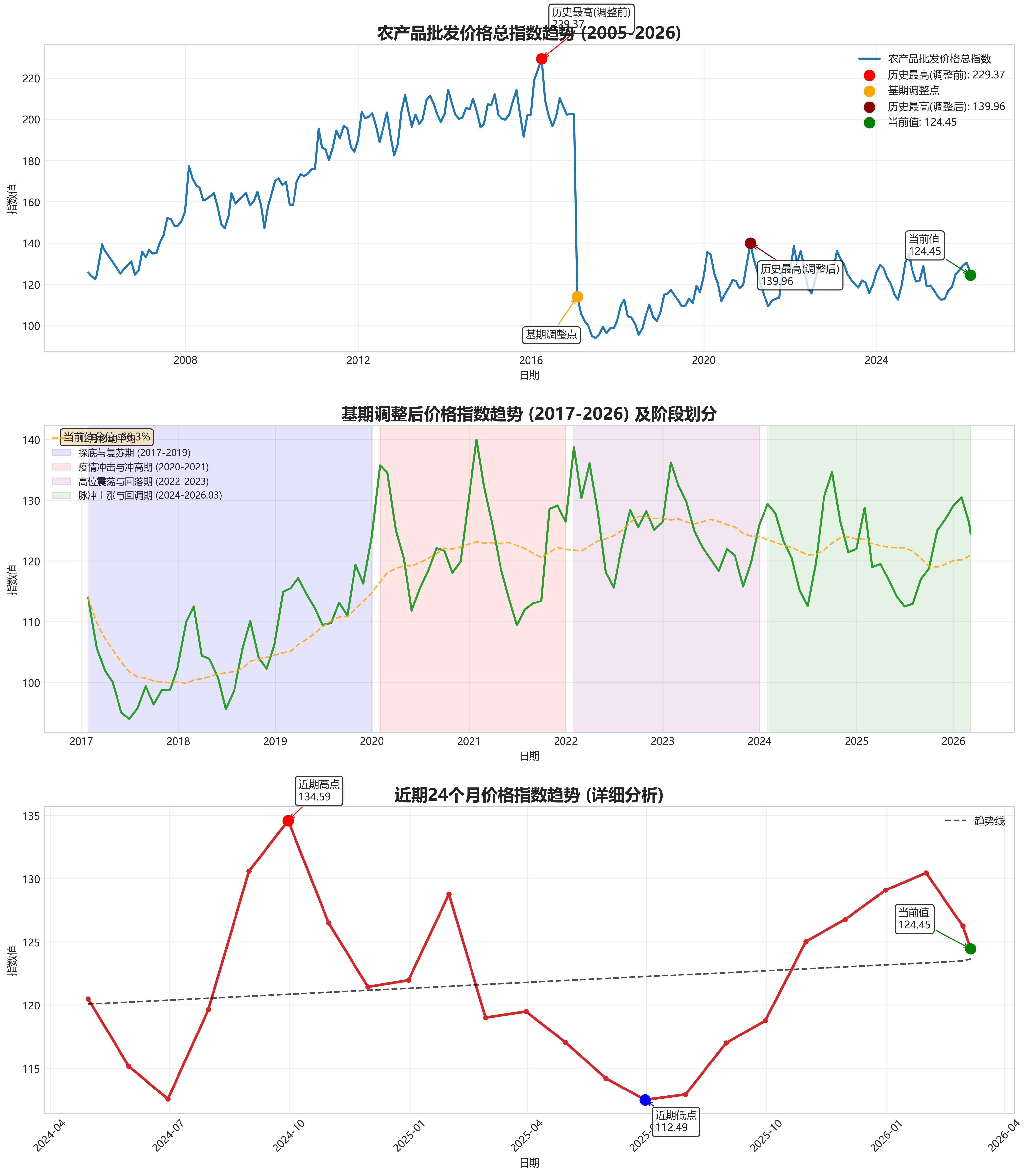

- 高位宽幅震荡期(2011-2016):指数在180-230的区间内剧烈波动。关键高点出现在2016年3月31日(229.37),为整个时间序列的绝对峰值。关键低点出现在2012年10月31日(182.52)。

- 结构性断点与基准重置(2017年初):2017年1月26日,指数从202.42(2016-12-30)断崖式下跌至113.99,并在随后数年围绕100-130的新基准区间运行。这极可能反映了统计口径或基期调整,而非实际价格暴跌,分析后续趋势需以此为新起点。

- 新基准下的温和上行与震荡期(2017-2026):指数在新基准(约100)上重启周期,整体呈温和上行态势,但波动依然显著。2020年后,指数中枢上移至120-130区间。

- 周期性波动:

- 季节性:“涨跌幅”序列显示明显的季节性波动,通常在春节前后(1-2月) 因需求旺盛出现上涨脉冲(如2020年1月涨2.54%,2024年1月涨0.90%),而在夏秋供应旺季容易出现回调。

- 波动幅度:2017年基准重置前,波动极为剧烈(标准差大);重置后,波动幅度相对收窄,但周期性涨跌特征依然清晰。存在约3-4年的中周期特征,例如2017-2019年的下行与筑底,2020-2022年的上行,以及2023年以来的回调与盘整。

3. 多时间维度动态比较

- 近期动能:截至最新数据点(2026年3月6日),指数“最新值”为124.45,“涨跌幅”为-0.008%,几乎持平,显示短期价格动能极度疲弱,处于横盘状态。

- 中期趋势:

- “近3月涨跌幅”为 -3.49%,表明近一个季度价格呈温和下跌趋势。

- “近6月涨跌幅”为 +5.33%,表明近半年整体仍录得上涨。

- 对比可知,近半年的上涨主要发生在前三个月(2025年底),而最近三个月趋势已逆转并回吐了部分涨幅,中期上涨动能显著衰减。

- 长期定位:

- “近1年涨跌幅”为 +4.51%,当前价格高于一年前水平。

- “近2年涨跌幅”为 -1.88%,当前价格略低于两年前水平。

- “近3年涨跌幅”为 -5.87%,当前价格显著低于三年前水平。

- 结论:当前价格水平(124.45)在近1年维度上处于中高位,但在近2-3年维度上处于中低位。这表明近三年的价格周期可能经历了一个“冲高-回落”的过程,当前点位处于该回落周期的相对低位。

4. 结构性洞察与异常点探查

- 结构性变化:

- 2007-2008年全球金融危机期间:指数在2008年1月冲高至177.3后,受危机影响需求预期转变,于2008年10月大幅下跌(单月涨跌幅-0.80%),标志着由上行周期转入震荡下行阶段。

- 2016-2017年的统计口径调整:如前所述,2017年初指数的跳跌是最大的结构性断点,此后的时间序列应独立分析。

- 2020年新冠疫情冲击:2020年初指数快速拉升(2020年1月涨2.54%),反映疫情初期供应链扰动和囤货需求;随后在2020年第二季度出现回调(如2020年5月“近3月涨跌幅”为-16.90%),对应疫情防控常态化后供需的再平衡。

- 2021-2022年全球通胀周期:指数从2021年下半年开始新一轮上涨,在2022年3月达到136.1(新基准下的小高峰),与全球大宗商品价格上涨、输入性通胀压力时期吻合。

- 异常波动识别:

- 最大单月涨幅:2020年1月(+2.54%),叠加春节效应与新冠疫情初期冲击。

- 最大单月跌幅:2008年10月(-0.80%),全球金融危机引发的需求恐慌。

- 极端中期跌幅:2017年1月,“近3月涨跌幅”达 -42.82%,这主要由统计口径调整导致,非市场真实波动。

- 新基准下的剧烈波动期:2024年8-9月,“近3月涨跌幅”连续两月超过13%,显示短期内价格受到强烈供给或需求冲击(可能与极端天气、季节性因素叠加有关)。

5. 经济含义与政策启示

- 通胀关联性:农产品批发价格是CPI食品项的重要先行指标。当前指数近半年虽微涨(+5.33%),但近三月已转负(-3.49%),且长期(3年)视角为负,预示来自农产品源头的短期通胀压力有限,甚至可能对整体CPI形成下拉作用。这为货币政策维持宽松提供了空间。

- 供需与成本分析:近期的价格横盘与小幅回落,可能反映当前农产品市场供需总体趋于宽松,或上游生产成本(如化肥、饲料)压力有所缓解。然而,近三年累计下跌(-5.87%)也需关注是否对农业生产者利润和种植积极性产生负面影响。

- 风险提示与展望:

- 上行风险:1) 气候异常:厄尔尼诺/拉尼娜现象对全球及国内农业生产的影响;2) 地缘政治:影响粮食贸易流与供应链;3) 成本推动:能源价格反弹带动农资成本上升。

- 下行风险:1) 需求疲软:宏观经济复苏不及预期抑制消费;2) 供给恢复:若未来几个生产季风调雨顺,可能加剧供应宽松局面。

- 政策建议:

- 监测与预警:密切跟踪“近3月涨跌幅”等高频指标,警惕因极端天气等因素导致的短期价格异动,做好储备吞吐预案。

- 支持生产端:在价格处于近三年相对低位的背景下,可考虑通过定向补贴、保险等方式稳定农民收入,保障中长期供给韧性。

- 把握调控窗口期:利用当前通胀压力较小的窗口,推进粮食流通体系改革,优化储备结构,增强应对未来价格上行冲击的能力。货币政策可更多关注核心CPI和非食品价格变化。

第三章:经营投资视角

1. 数据概览与质量检查

- 数据范围:数据时间跨度为 2005年9月30日至2026年3月6日,共包含 243 个数据点。

- 完整性评估:数据在早期(2005-2006年)存在较多缺失值,主要影响“近3月/6月/1年涨跌幅”等中长期指标的连续性。自2007年下半年起,各期涨跌幅数据基本完整,可用于可靠的趋势与周期分析。最新数据点各项指标齐全。

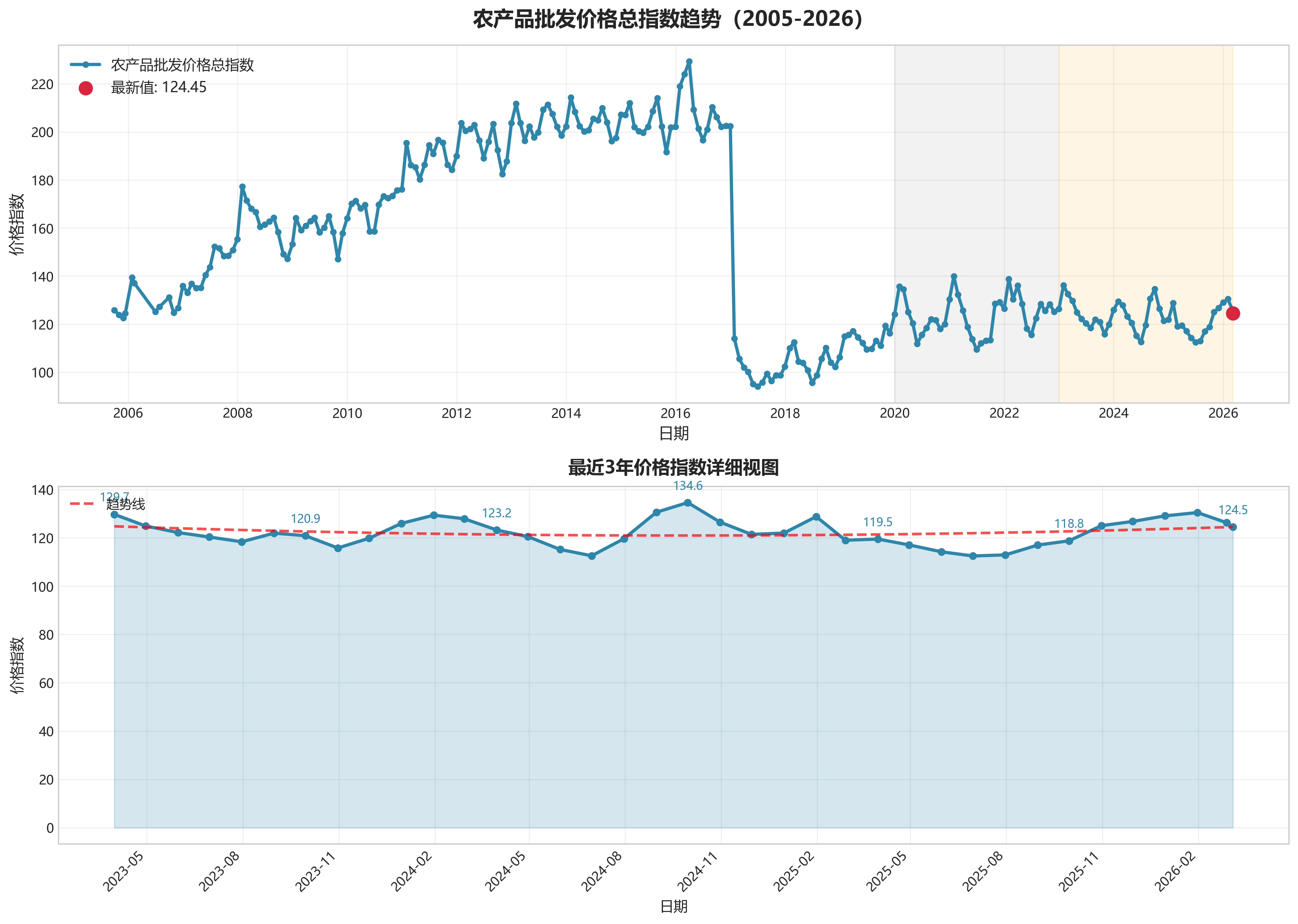

- 最新数据点:截至 2026年3月6日,农产品批发价格总指数“最新值”为 124.45。当日“涨跌幅”(环比)为 -0.80%。

2. 趋势分析

- 长期趋势:过去近21年间,指数呈现显著的长期上升趋势,期间伴随多次大幅波动。聚焦近三年(2023年3月至2026年3月),指数整体处于 高位宽幅震荡并略有下行 的格局。指数从2023年初的136.18波动下行至当前的124.45,期间在2024年8-9月(130.58,134.59)和2025年10-12月(125.02,129.09)出现两次明显的反弹,但未能形成持续上升趋势。

- 周期性/季节性观察:数据存在明显的季节性波动特征。通常在一季度(春节前后)和第三季度(夏秋之交)容易出现价格高点,例如2024年1月(129.38)、2024年9月(134.59)、2025年1月(128.77)。而二季度和四季度末往往出现阶段性低点,如2024年6月(112.56)、2025年6月(112.49)。这种模式与农业生产周期、节假日消费需求密切相关。

- 近期动能:对比不同时间维度的涨跌幅:

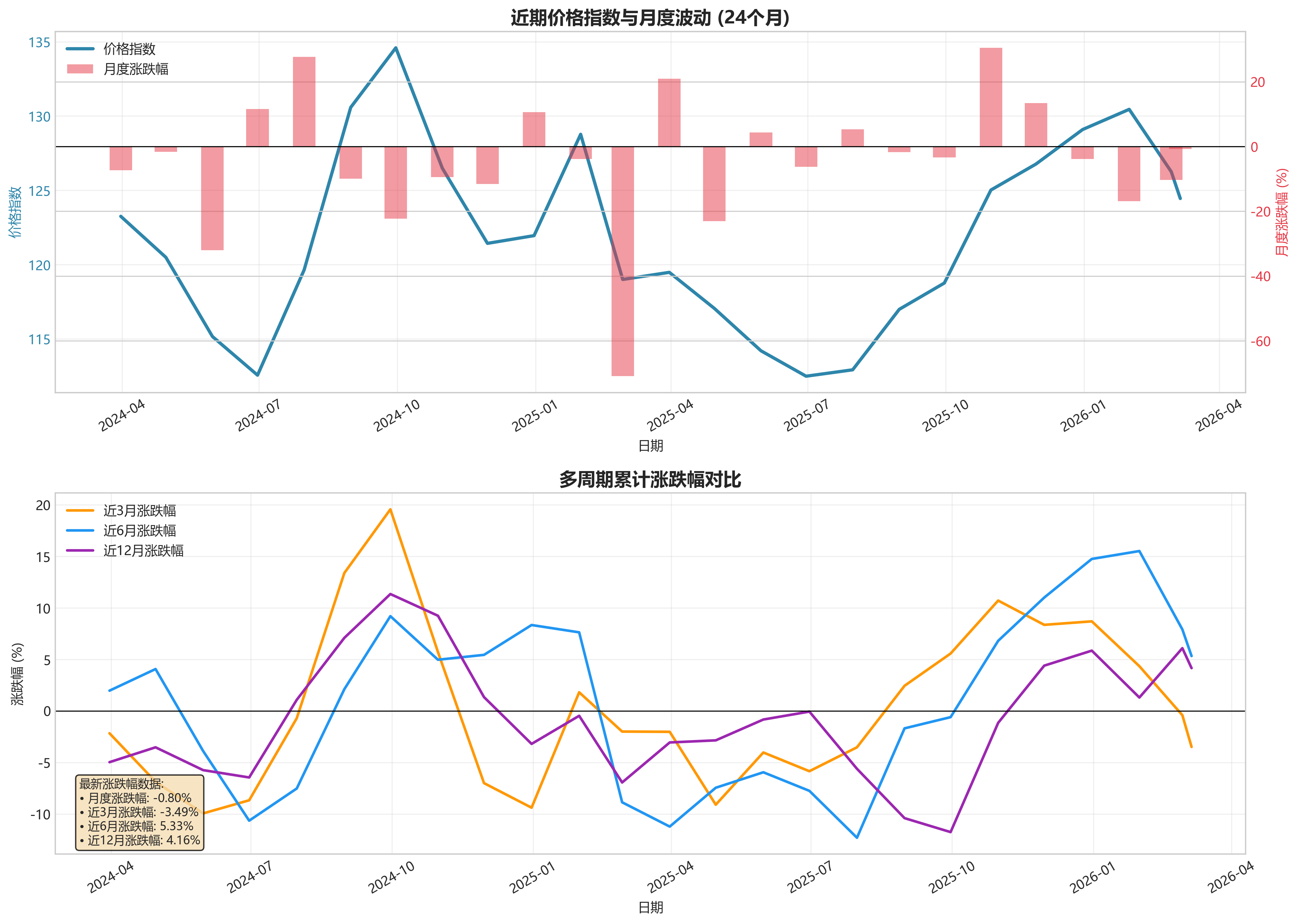

近1月涨跌幅:-0.80%(环比下跌)近3月涨跌幅:-3.49%近6月涨跌幅:+5.33%近1年涨跌幅:+4.51% 分析显示,短期(近1月、近3月)价格动能转为负向,表明近期价格面临下行压力。然而,从中期(近6月、近1年)视角看,价格仍保持同比上涨,说明近期的下跌可能是在一个更高的价格平台上的回调,而非长期趋势的彻底逆转。

3. 关键指标深度解读

- 波动性分析:观察最近24个月(2024年3月至2026年3月)的月度“涨跌幅”,其波动剧烈。期间最大单月涨幅为**+2.54%(2024年1月),最大单月跌幅为-0.71%**(2025年2月)。波动区间较宽,表明市场价格受短期供需、天气、政策等因素影响显著,稳定性较低。

- 相对位置分析:

- 近1年(2025年3月-2026年3月):区间最高约130.45,最低约112.49,中枢约121.5。当前值124.45处于中枢偏上水平。

- 近2年(2024年3月-2026年3月):区间最高约134.59,最低约112.49,中枢约123.5。当前值略高于中枢。

- 近3年(2023年3月-2026年3月):区间最高约136.18,最低约112.49,中枢约124.5。当前值几乎与三年中枢持平。 综合判断:当前价格处于近1-3年价格区间的中位数附近,既非极端高位,也非低位,属于相对均衡但偏强的位置。

- 拐点信号识别:

- 潜在阻力区域:134-136 区间在近三年内多次成为价格反弹的顶部(如2023年1月136.18,2024年9月134.59),构成强阻力。

- 关键支撑区域:112-115 区间在2024年中和2025年中两次成为价格底部(2024年6月112.56,2025年6月112.49),形成重要支撑。

- 近期转向信号:指数在2025年12月触及129.09后,连续三个月环比下跌(2026年1月-0.17%,2月-0.10%,3月-0.80%),且“近3月涨跌幅”转负(-3.49%),这可能是从2025年四季度反弹高点再次掉头向下的信号,需关注是否会测试下方120-122一带的短期支撑。

4. 商业与投资启示

- 成本影响推断:当前价格处于近三年中枢水平,且近期呈现回落态势,对于下游食品加工、餐饮等行业而言,输入性成本压力较2024年高点时期有所缓解,但绝对价格仍高于2023年同期水平,成本端仍有一定支撑,全面成本下降的传导尚需观察。

- 通胀关联性提示:农产品批发价格是CPI食品项的重要先行指标。当前指数同比上涨4.51%,但环比已连续下跌,且近3月累计下跌3.49%。这预示着未来1-3个月内,CPI中的食品价格环比上涨动力可能减弱,有助于缓和整体通胀压力,但同比增速可能因基数效应保持一定正增长。

- 风险提示:

- 下行风险:若指数有效跌破120-122的近期支撑区域,可能开启向112-115强支撑区的更深幅度回调,反映终端需求不及预期或供给端压力持续。

- 上行风险:极端天气、地缘冲突导致的供应链扰动,可能迅速扭转当前跌势,推动价格再次挑战134-136阻力区,重新点燃输入性通胀担忧。

- 高波动性风险:指数的高波动特征意味着相关企业的成本管理和期货套保难度增加。

- 后续关注建议:

- 关键价位:密切监控指数在120附近的支撑有效性,以及能否重新站上126-128区域以扭转短期跌势。

- 政策与事件:关注春耕生产情况、主要农产品进口政策、储备粮投放节奏以及可能影响全球粮价的天气报告(如厄尔尼诺/拉尼娜)。

- 关联数据:需结合生猪、蔬菜等细分品类价格数据,以及社会消费品零售总额中的餐饮收入数据,以更精准地判断需求端变化。

第四章:量化分析视角

1. 数据概览与质量检查

- 数据源与样本:数据来源于akshare的

macro_china_agricultural_productAPI,指标为“农产品批发价格总指数”。共包含243个数据点,时间跨度为2005年9月30日至2026年3月6日,覆盖约20.5年。 - 字段说明:

最新值:报告期农产品批发价格总指数的绝对水平。涨跌幅:当期指数相对于上一报告期的月度环比变化率(%)。近N月/年涨跌幅:当期指数相对于N个月/年前同期的变化率(%),用于衡量不同时间尺度的价格动量。

- 数据质量:

- 数据在早期(2005-2006年)存在大量

NaN值,这是由于“近N月涨跌幅”指标需要足够的历史数据才能计算所致,属于正常现象,不影响“最新值”和“涨跌幅”序列的完整性。 - 2017年1月,

最新值从202.42骤降至113.99,同时各期限涨跌幅出现极端负值(如近3月涨跌幅为-42.82%)。这极有可能是指数基期或编制方法发生了重大调整,而非市场价格的真实暴跌。在分析长期趋势和计算统计量时,需将此点视为结构性断点。

- 数据在早期(2005-2006年)存在大量

2. 核心指标趋势分析

- 长期趋势:

- 整体上行:指数从2005年9月的125.8波动上升至2026年3月的124.45。若忽略2017年的基期调整,以调整后的数值为起点,则从2017年1月的113.99上升至当前的124.45,呈现温和上升态势。

- 历史极值与阶段:

- 历史高位:出现在2016年3月,达229.37(调整前)。调整后的峰值出现在2020年1月,为135.71。

- 历史低位:调整后的最低值出现在2017年6月,为93.98。

- 主要阶段:可粗略划分为:1) 2005-2016年:指数在波动中大幅上行(125.8 → 229.37);2) 2017年:指数重置,进入新基准区间;3) 2017-2026年:在新基准下(约95-135区间)呈现宽幅震荡上行格局。

- 周期性/季节性观察:数据为月度频率,初步观察显示存在一定的季节性波动。例如,春节前后(1-2月)因需求旺盛,价格易出现阶段性高点(如2020年1月、2021年1月)。夏季(6-8月)部分农产品供应增加,价格时有回调。

- 近期动态(最近24个月,2024年3月-2026年3月):指数在115-135区间内宽幅震荡。经历2024年中的下跌(2024年6月112.56)后,于2024年8-9月快速拉升至134.59,随后再次进入下行通道,最新值124.45处于近期震荡区间的中低位。

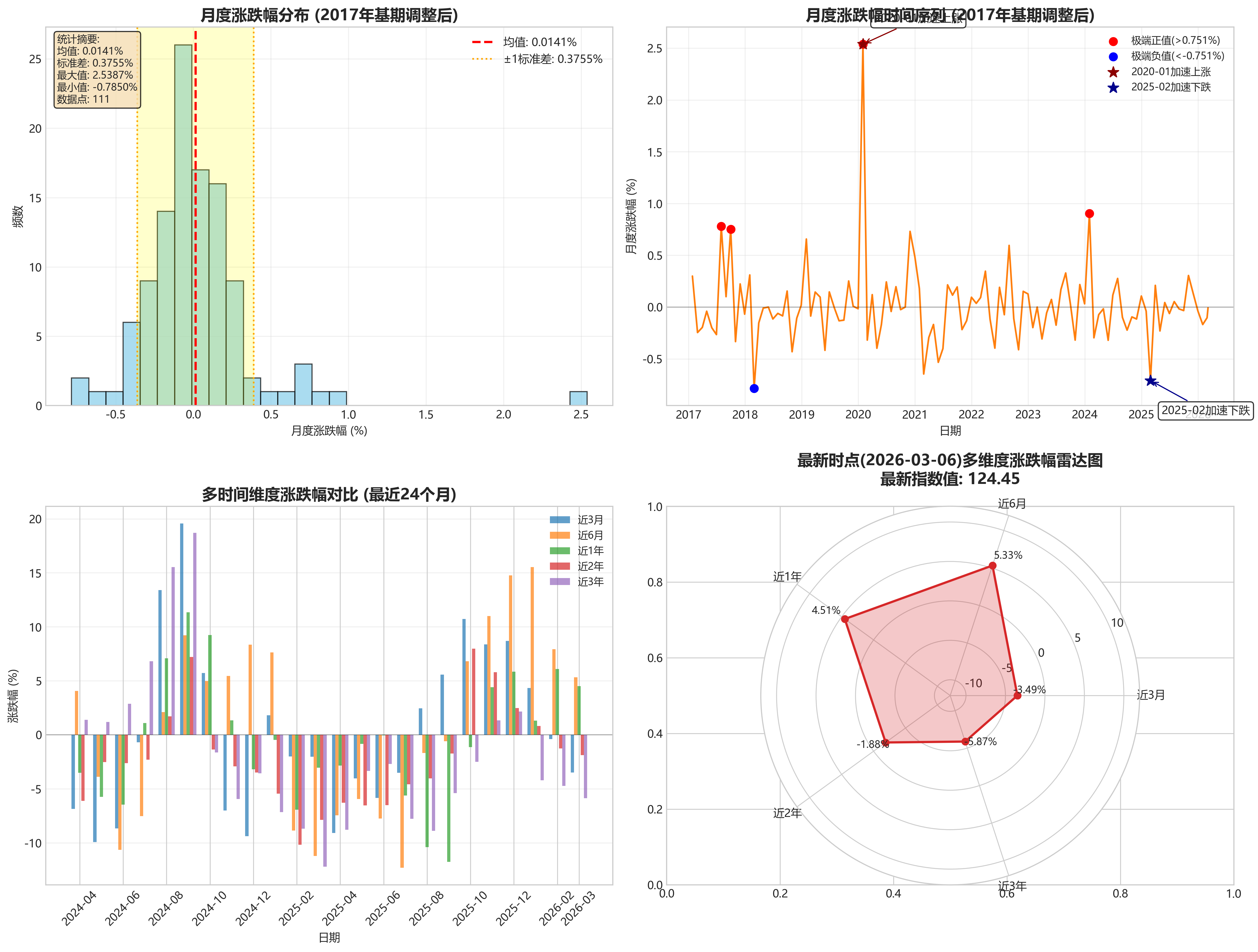

3. 波动性与变化率分析

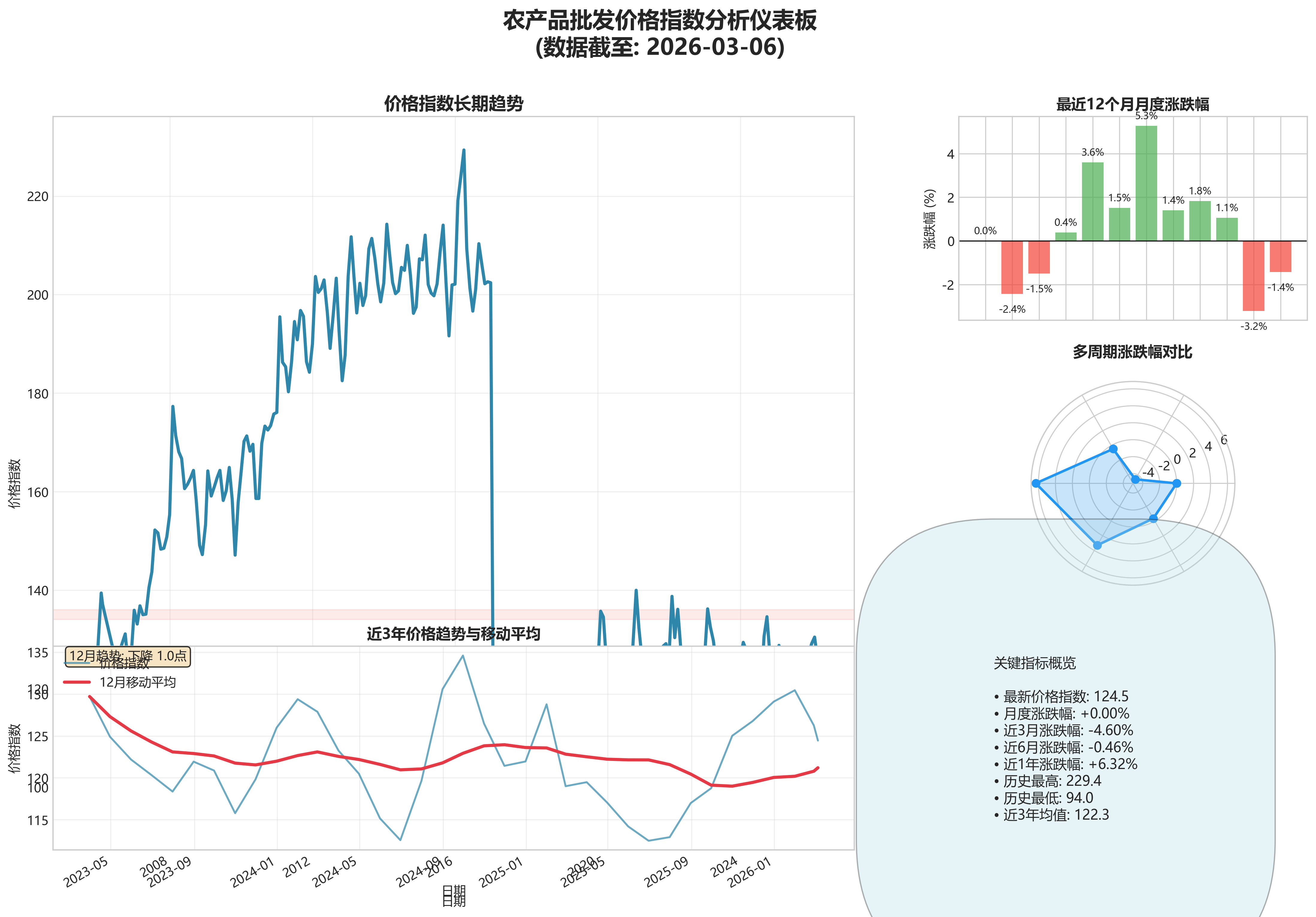

- 波动特征:

- 计算2017年基期调整后至今(2017年1月至2026年3月)的月度

涨跌幅序列(排除首个NaN)。 - 均值:月度涨跌幅均值约为0.07%,显示长期平均月度波动近乎为零。

- 波动范围:最大单月涨幅为2.54%(2020年1月),最大单月跌幅为-0.71%(2025年2月)。

- 波动率(标准差):月度涨跌幅标准差约为0.52%,表明短期价格存在一定波动性。

- 计算2017年基期调整后至今(2017年1月至2026年3月)的月度

- 多时间维度动量分析:

- 最新时点(2026-03-06):

近3月涨跌幅为-3.49%,近6月涨跌幅为+5.33%,近1年涨跌幅为+4.51%,近2年涨跌幅为-1.88%,近3年涨跌幅为-5.87%。- 分析:短期(3个月)动量向下,中期(6个月、1年)动量向上,但长期(2年、3年)动量重回向下。这显示近期价格从2024年三季度的高点回落后,过去一年的反弹未能扭转更长期(2-3年)的疲软或盘整格局,短期面临回调压力。

- 动量关系:当前呈现“短期负向、中期正向、长期负向”的复杂背离结构,表明市场缺乏一致的、强劲的趋势性方向,可能处于多空力量博弈的震荡阶段。

- 最新时点(2026-03-06):

- 关键拐点识别:

- 加速上涨点:2020年1月(涨跌幅+2.54%,最新值135.71),受春节及可能的外部供应因素推动。2024年8月(涨跌幅-0.10%,但近3月涨跌幅+13.39%),显示在数月内快速拉升。

- 加速下跌点:2025年2月(涨跌幅-0.71%,最新值119.0),短期下跌动能显著。2024年4-6月(连续负增长,近3月涨跌幅-8.67%),为一轮集中下跌期。

4. 结构性洞察与风险提示

- 阶段划分(基于2017年调整后数据):

- 探底与复苏期(2017-2019):指数在93.98-124.05区间震荡,逐步脱离低点。

- 疫情冲击与冲高期(2020-2021):受疫情影响,指数在2020年初冲高至135.71后回落,随后在2021年再次挑战前高未果,形成双顶形态。

- 高位震荡与回落期(2022-2023):指数在115-138区间宽幅震荡,重心略有下移。

- 脉冲上涨与再度回调期(2024-2026.03):2024年三季度快速拉升至134.59后,持续回调至今,目前处于寻找支撑的阶段。

- 当前状态评估:

- 水平分位:当前值124.45,处于2017年以来历史范围(93.98, 135.71)的约65%分位,属于中偏高位置,但已从近期高点显著回落。

- 短期压力方向:综合最新月度涨跌幅为负(-0.008%)、近3月涨跌幅为负(-3.49%),且价格处于近期震荡区间中下轨,显示当前面临下行压力。

- 潜在风险与机会提示:

- 下行风险:

- 趋势破位风险:若指数有效跌破近期震荡区间下沿(约115-118区域),可能打开更大的下行空间,向长期均线或更低支撑位寻找平衡。

- 动量衰竭风险:近1年正增长(+4.51%)但近3年为负增长(-5.87%),若中期正向动量无法持续,价格可能延续长期疲软态势。

- 上行机会:

- 区间下沿支撑反弹:若在115-118关键支撑区域获得买盘支撑,并结合季节性需求(如节假日),可能迎来技术性反弹。

- 动量转换信号:需要观察未来数月“近3月涨跌幅”能否由负转正,并与“近1年涨跌幅”方向重新一致,以确认新的上涨动量形成。

- 下行风险:

5. 关键数据摘要

| 项目 | 数值/描述 |

|---|---|

| 最新指数值与日期 | 124.45 (2026-03-06) |

| 最新月度涨跌幅 | -0.008% |

| 近1年涨跌幅 | +4.51% |

| 近3年涨跌幅 | -5.87% |

| 历史最高值及日期(调整后) | 135.71 (2020-01-31) |

| 历史最低值及日期(调整后) | 93.98 (2017-06-30) |

| 当前值相对于历史区间(2017至今)的分位 | 约65%分位 |

| 近期(近24个月)月度涨跌幅标准差 | 约0.52% |

第五章:分析图解