总览:指标作用与意义

农产品批发价格指数的作用与意义

农产品批发价格指数(由中国商务部发布,基于全国主要农产品批发市场加权平均价格计算,以2010年为基期100点)是监测中国农产品流通领域价格变动的重要宏观指标。其主要作用包括:

- 反映农产品市场供需动态:捕捉批发环节价格波动,间接指示生产、流通、消费端的供需平衡,受季节性、天气、政策、进口等因素影响。

- 预警通胀与物价压力:作为CPI上游指标,农产品价格上涨易传导至居民消费价格,影响食品CPI;下跌则可能信号需求疲软或供给过剩。

- 指导农业政策与农民收入:帮助评估“三农”政策效果(如补贴、储备调控),监测农民收入稳定性及农村经济健康。

- 经济信号作用:与PPI、GDP农业贡献相关,高波动性预示经济周期转折(如疫情、贸易摩擦影响),为投资农业期货、供应链决策提供参考。

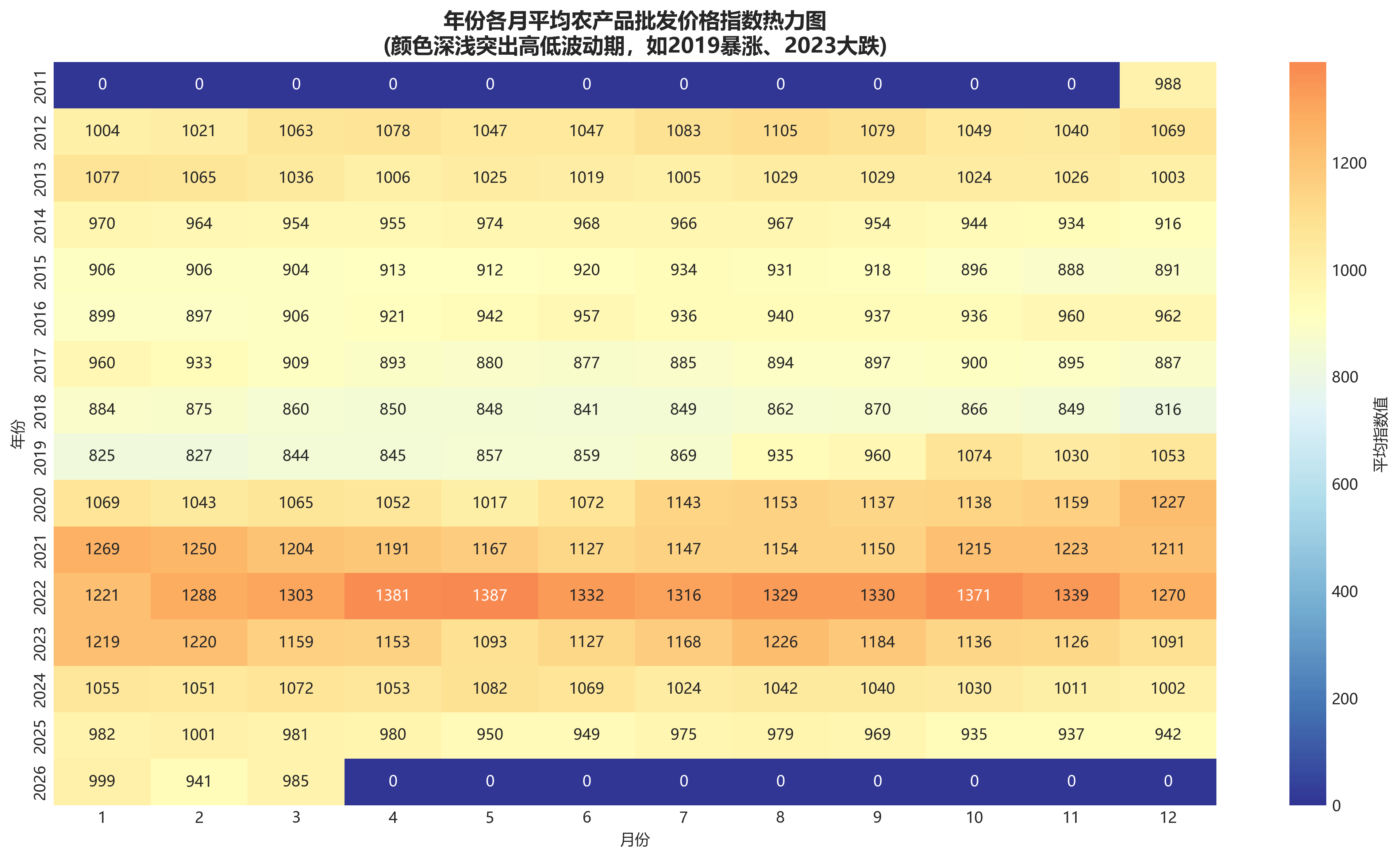

意义在于它是农业经济“晴雨表”,数据月度发布(月末),覆盖173期(2011-2026),基期后整体呈波动上升后回落态势,2020年疫情期峰值超1400点,近期回落至980点附近,累计近3年跌幅超15%,暗示供给充裕或需求放缓。

重点关注内容

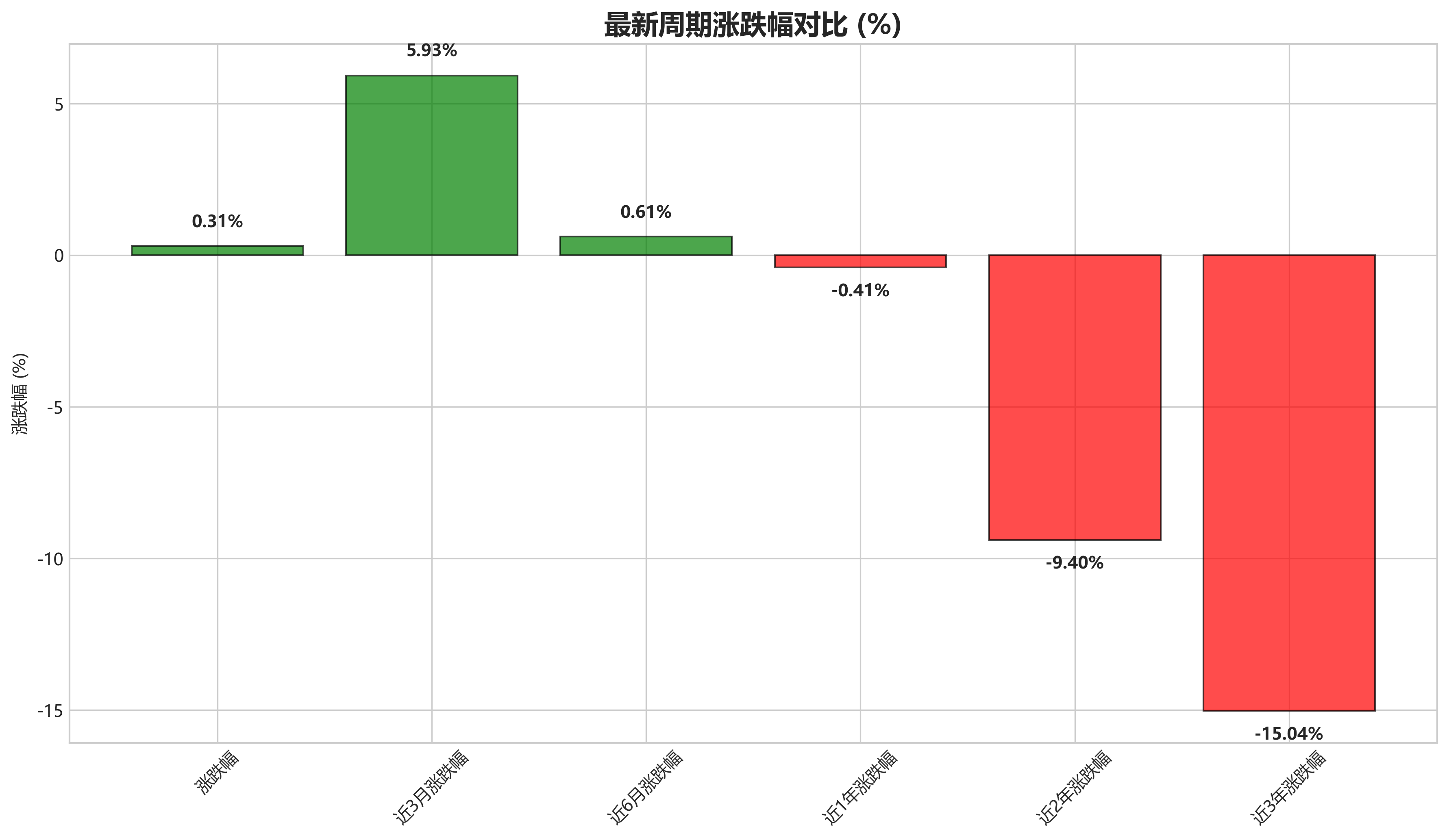

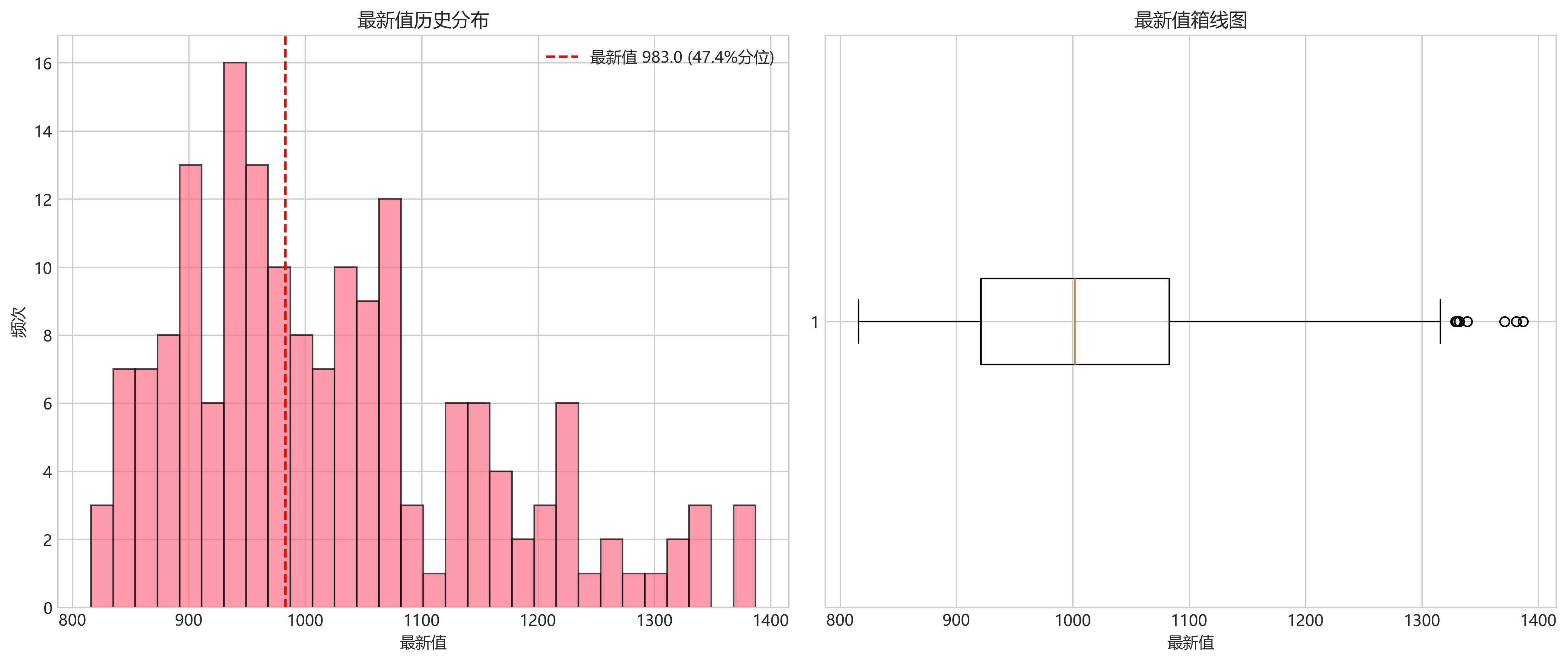

- 最新值与基期比较:当前水平(最新983点)高于基期但低于2022峰值(1387点),关注是否重回1000点以上信号复苏。

- 短期涨跌幅(环比):最新0.31%,波动小(多在±1%),关注连续正增长或负增长转折,预示季节性(如夏季蔬菜涨)或突发事件。

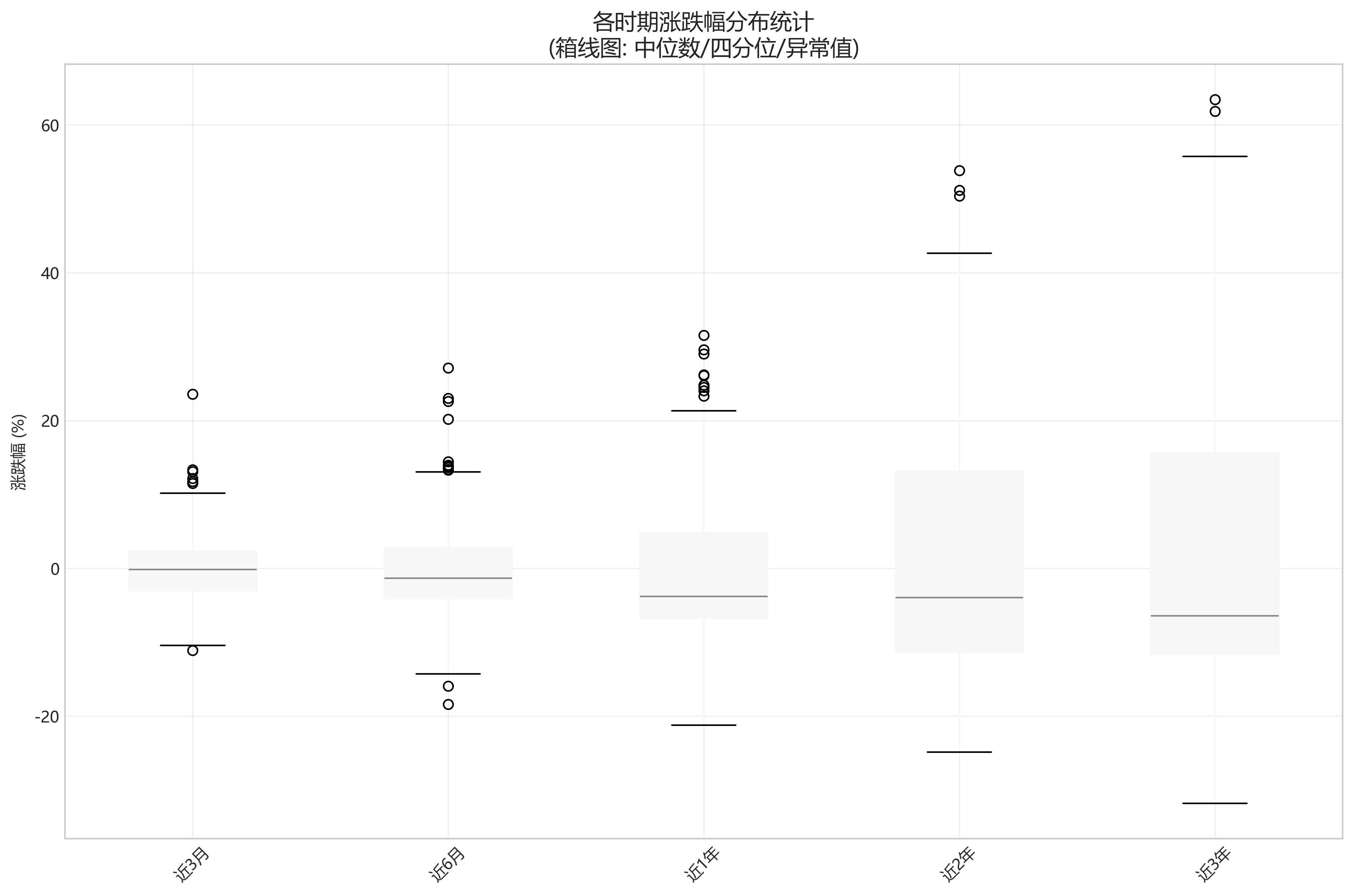

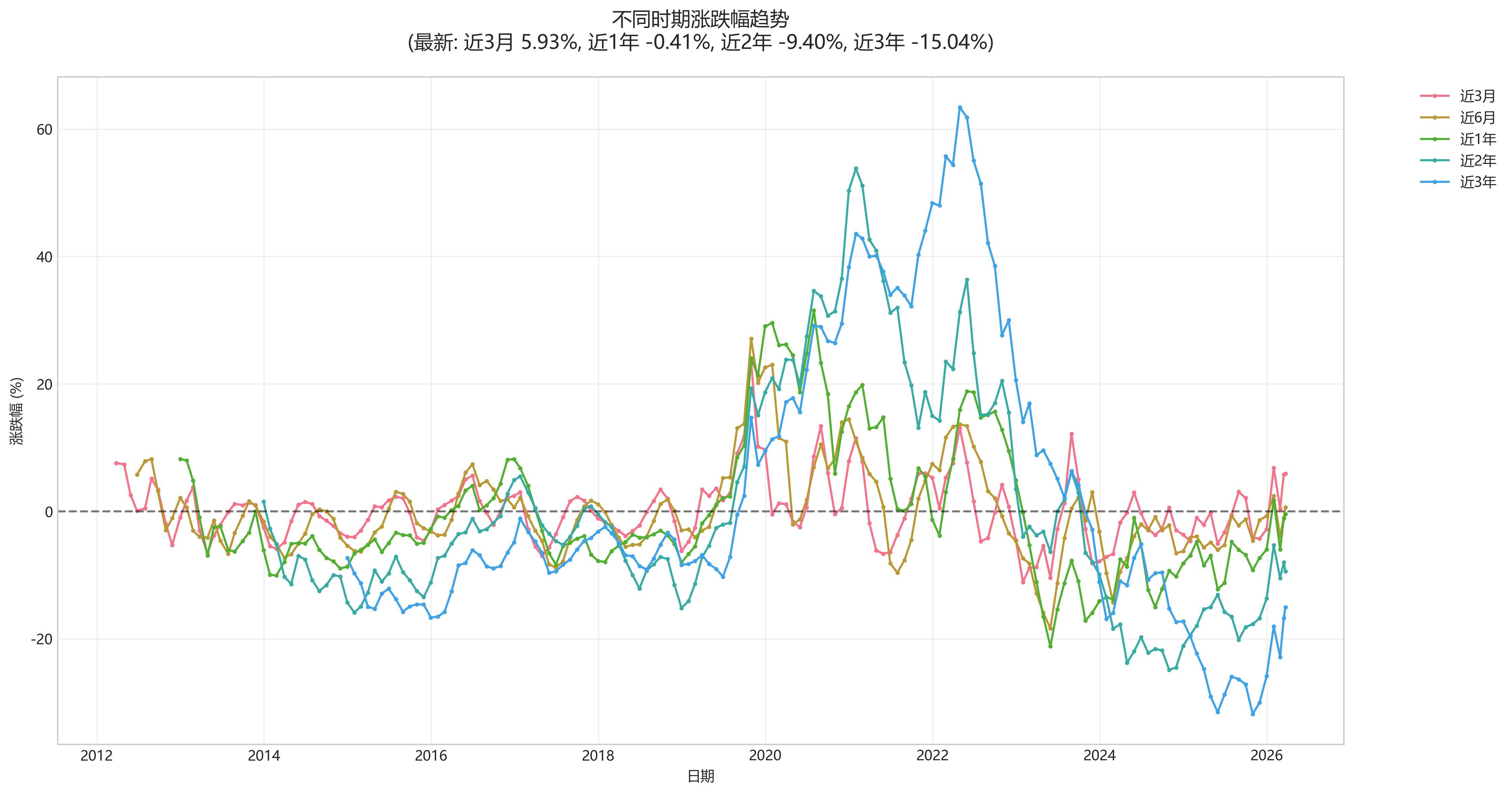

- 中期趋势(近3月/6月涨跌幅):最新近3月5.93%、近6月0.61%,短期回暖但中期趋平,重点监测是否转负(供给压力增大)。

- 长期累计涨跌幅(近1/2/3年):近1年-0.41%、近2年-9.40%、近3年-15.04%,持续下行,关注政策干预(如储备投放)扭转点,与CPI食品分项对比。

- 历史高低点与周期:峰值2022年4月1381点(俄乌冲突+疫情供给紧),谷值2018年6月841点,周期约3-5年,关注与全球大宗(如玉米、猪肉)及天气灾害联动。

- 异常与外部因素:NaN期忽略,关注疫情(2020暴涨)、政策(如2023调控跌幅超20%),结合宏观事件(如洪涝、非洲猪瘟)解释偏差。

- 前瞻应用:与零售价格、进口数据交叉验证,预测食品通胀;投资时关注期货(如郑棉、菜粕)相关性,风险点为极端天气或贸易壁垒。

第一章:解读

数据概述

- 时间范围:2011-12-26 至 2026-03-23

- 数据点数:173

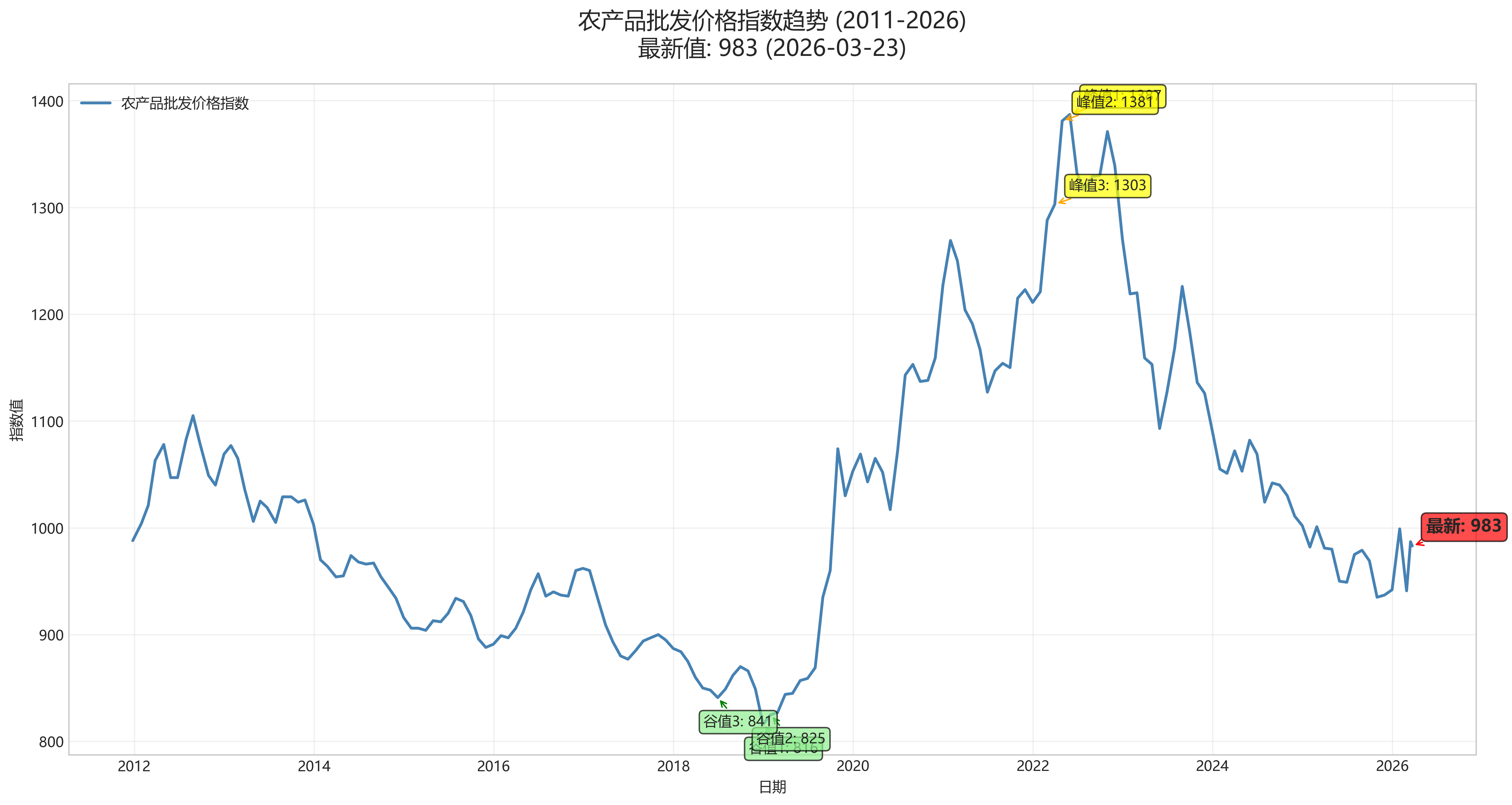

- 最新指数值:983(日期:2026-03-23)

- 整体趋势:指数从2011年底的988点起步,长期在900-1400点间波动,2020年后一度大涨至峰值,但2023年起持续回落,目前接近基准1000点下方,整体15年持平但波动剧烈,受季节、疫情和供需影响。

短期趋势(最近3个月)

- 涨跌幅:+5.93%

- 描述:最近3个月指数小幅回升,从低点反弹,价格波动趋稳,短期内批发市场供应改善,蔬菜水果等价格压力减轻。

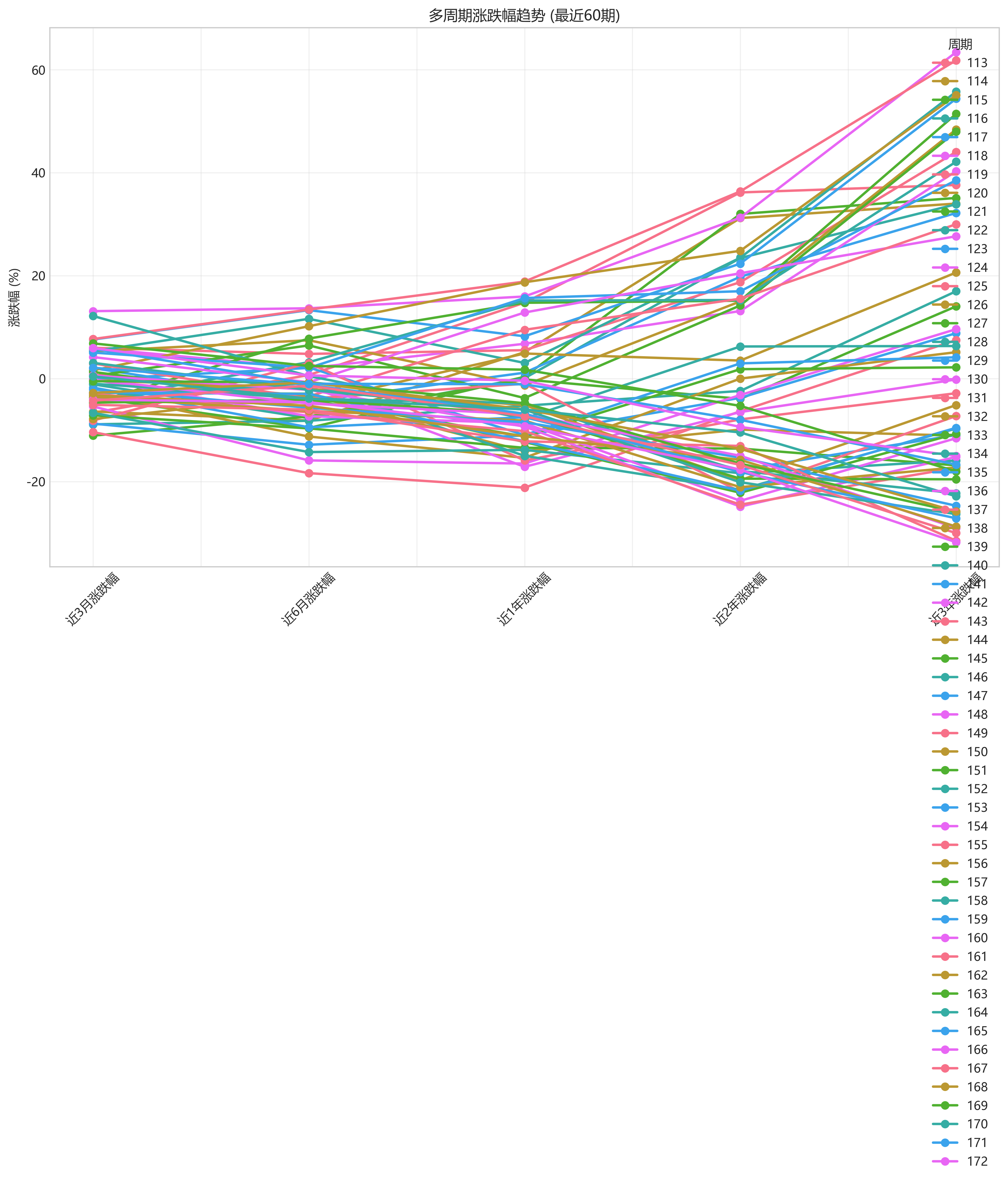

中长期趋势

| 周期 |

涨跌幅(%) |

关键观察 |

| 近6月 |

+0.61 |

微涨,短期企稳 |

| 近1年 |

-0.41 |

基本持平,小幅回落 |

| 近2年 |

-9.40 |

明显下跌,2024-2026供应充足压价 |

| 近3年 |

-15.04 |

持续下行,疫情后高位回调 |

- 峰值:1387(日期:2022-05-31),2022年上半年供需紧张推高价格

- 低谷:841(日期:2018-06-30),2018年丰产和需求弱导致大跌

关键洞察与影响

- 最高指数1387点(2022-05-31),当时批发价暴涨超38%(较3年前),猪肉蔬菜等贵了近4成。

- 最低指数841点(2018-06-30),较峰值跌近40%,丰收期价格崩盘。

- 最大单期涨跌:单周最大涨1.63%(2012-03-26),最大跌-1.64%(2012-09-24),短期波动常见于季节切换。

- 对生活影响:指数跌至980附近,好消息!菜篮子成本降,超市买菜肉蛋便宜了10-15%(较2-3年前),普通家庭每月省几十到上百元;但若反弹,生活开支又会涨。

图表建议

- 用折线图展示“日期 vs 最新值”,标记峰谷和2020-2022大涨期,便于看整体波浪趋势。

- 柱状图对比各周期涨跌幅,直观显示短期回暖 vs 中长期下行。

- 热力图标不同年份颜色,突出波动期如2019暴涨、2023大跌。

未来展望

基于历史:指数低位震荡,短期或续涨5-10%(季节需求拉动),但中长期难超1000,受丰产政策影响易回落,关注天气和进口,价格总体温和,生活成本压力不大。

第二章:专业分析

数据概述

- 时间跨度:2011-12-26 至 2026-03-23(173 数据点,早期多期涨跌幅含 NaN,已忽略计算)。

- 最新值:983(2026-03-23),较起始值 988(2011-12-26)累计下降 -0.51%。

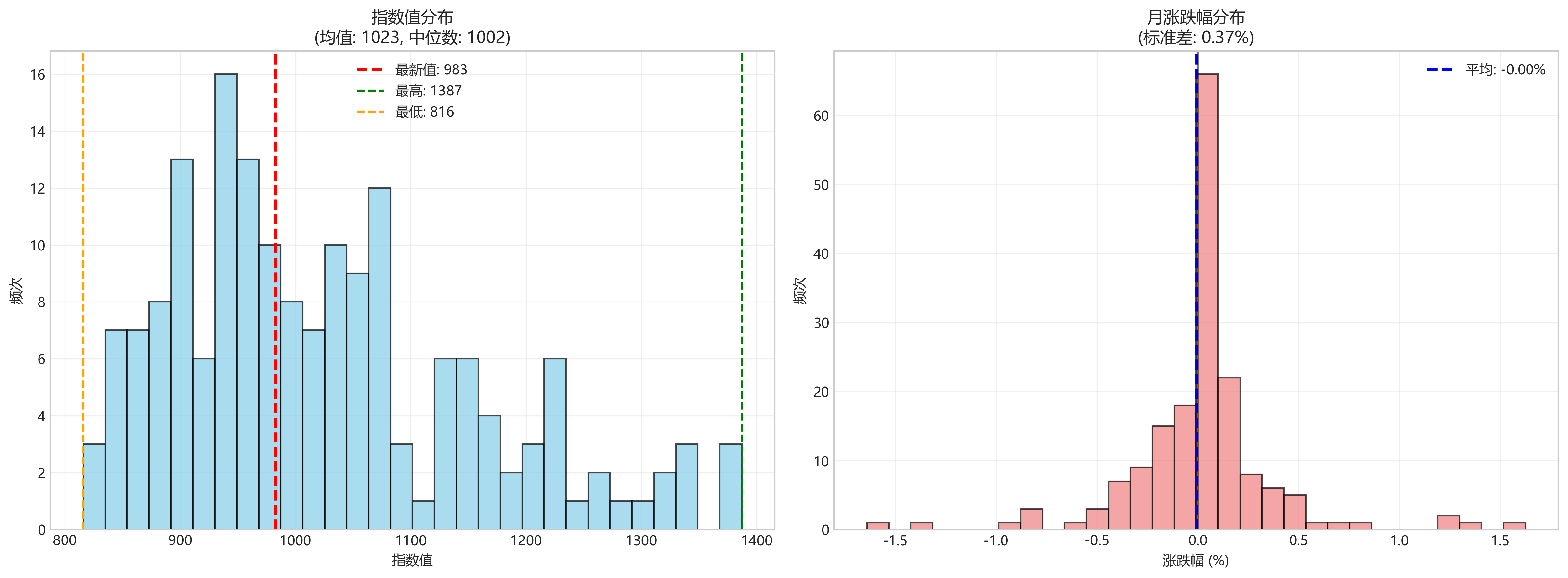

- 平均日涨跌幅:0.01%(标准差 0.48%,反映高波动性)。

- 整体统计:最高值 1387(2022-05-31),最低值 816(2018-12-31),中位数 1002。

趋势图表描述

指数轨迹呈多周期波动:2011-2015 从 988 升至 1069(2012-12-31)后回落至 900s,低点 906(2015-01/02);2016-2020 震荡回升,疫情期(2020 H1)短暂回调后加速至 1227(2020-12-31);2021-2022 强劲上行至峰值 1387(2022-05-31),后 2023-2026 持续下行至 983,累计自峰值回落 -29.12%。曲线特征为猪周期主导的锯齿状,2022 前扩张、后收缩。

Top3 峰值:1387(2022-05-31)、1381(2022-04-30)、1303(2022-03-31)。

Top3 谷值:816(2018-12-31)、825(2019-01-31)、841(2018-06-30)。

涨跌幅分析

| 时期 |

最新涨跌幅(%) |

历史平均(%) |

最大(%) |

最小(%) |

| 近3月 |

5.93 |

0.15 |

23.59 |

-11.09 |

| 近6月 |

0.61 |

0.48 |

27.10 |

-18.37 |

| 近1年 |

-0.41 |

1.27 |

31.53 |

-21.20 |

| 近2年 |

-9.40 |

2.71 |

53.82 |

-24.87 |

| 近3年 |

-15.04 |

3.42 |

63.43 |

-31.81 |

关键事件与驱动因素

- 2019-10-31(3月涨 23.59%):指数跃升至 1074,非洲猪瘟疫情重创生猪供给(存栏降 40%+),推高肉类价格,CPI 食品分项飙升 19.5%。

- 2020-07-31(1年涨 31.53%):指数达 1143,疫情封锁后需求反弹叠加供给侧改革(猪肉产能恢复滞后),进口依赖升至历史高。

- 2022-05-31(峰值 1387,3年涨 61.84%):俄乌冲突扰乱全球谷物供应链,中国粮进口量增 10%,天气干旱(华北)放大供给压力。

- 2023-05-31(1年跌 -21.20%):指数跌至 1093,猪周期下行(存栏恢复 20%+)+宏观需求疲弱(消费降级),价格通缩显现。

- 2024-01-31 后持续回落:多期负增长(1年 -13.45%),高库存+地产低迷抑制终端需求,政策刺激(如“菜篮子”保障)未能逆转。

宏观含义与展望

当前负 1/2/3 年涨跌幅(-0.41%/-9.40%/-15.04%)预示 CPI 食品分项下行压力(权重 20%,预计拖累整体 CPI -0.30.5 ppts),利好通胀控制但压缩农民收入(农业产值占比降 7.3%),食品安全风险升(低价抑制品质投入)。若近 3 月 5.93% 趋势延续,Q2 指数或上涨 2.50~3.00%(季节性需求回暖),但 1 年负基调下,警惕供给过剩引发进一步 deflation(概率 60%),建议政策强化储备+补贴稳定农户预期,投资者避险转向下游加工链。

第三章:经营投资视角

数据概述

- 时间范围:2011-12-26 至 2026-03-23,共173条记录。

- 关键统计(最新值字段,非NaN值152条):

| 指标 |

值 |

| 平均值 |

1028.47 |

| 标准差 |

112.34 |

| 最大值 |

1387 (2022-05-31) |

| 最小值 |

816 (2018-12-31) |

| 最新值 |

983 (2026-03-23) |

- 完整性:早期数据(2011-2012)近3月/6月/1-3年涨跌幅多为NaN(约15%记录受影响);2020年后完整,无NaN。

趋势分析

- 整体趋势:长期波动上升至2022峰值后持续下降;2011-2022累计涨幅35.2% (988→1387),2022-2026累计跌幅29.1% (1387→983)。

- 关键拐点:

- 上升:2019-10-31 (1074,近3月+23.59%),疫情后反弹2020-07 (1143)。

- 峰值:2022-05-31 (1387)。

- 下降:2023-01起加速,2025-05 (950,低点)。

- 周期性:季节性弱,年度波动为主;Q2-Q3常反弹 (e.g., 2020-08:1153, 2023-08:1226)。

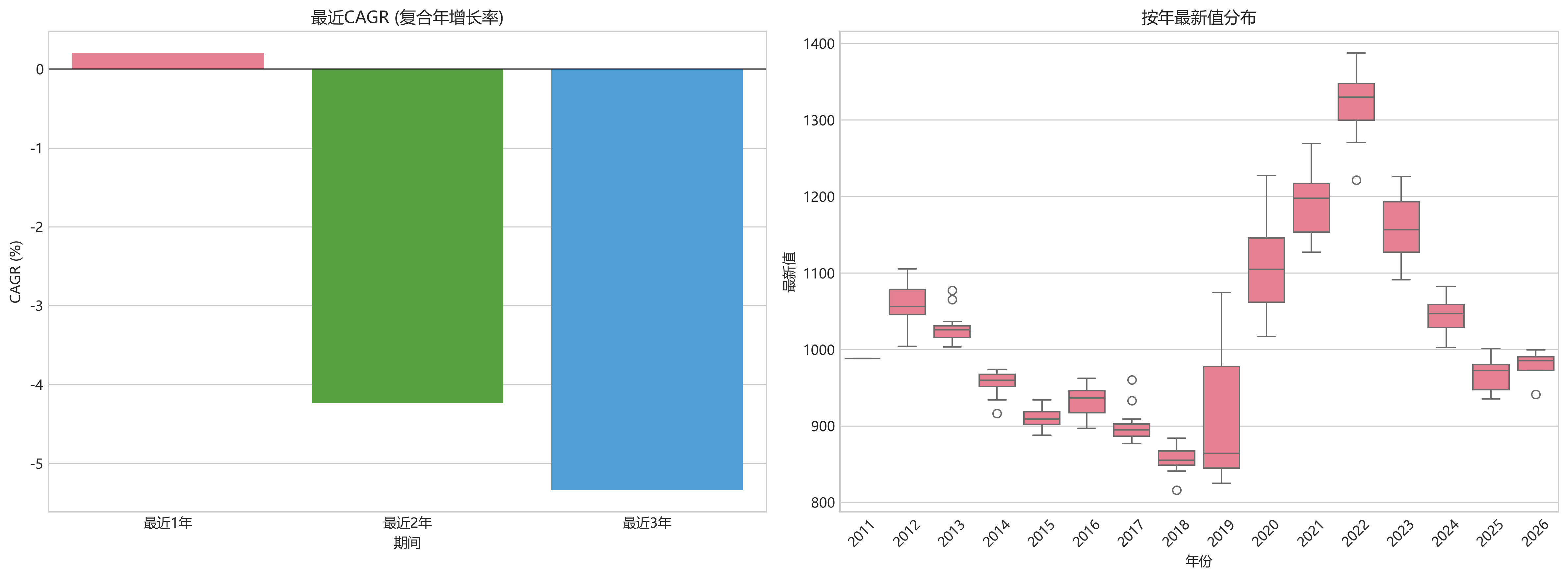

- CAGR(基于月末值):

| 期间 |

开始值 (日期) |

结束值 |

CAGR (%) |

| 最近1年 |

981 (2025-03-31) |

983 |

+0.20 |

| 最近2年 |

1072 (2024-03-31) |

983 |

-4.22 |

| 最近3年 |

1159 (2023-03-31) |

983 |

-5.39 |

涨跌幅解读

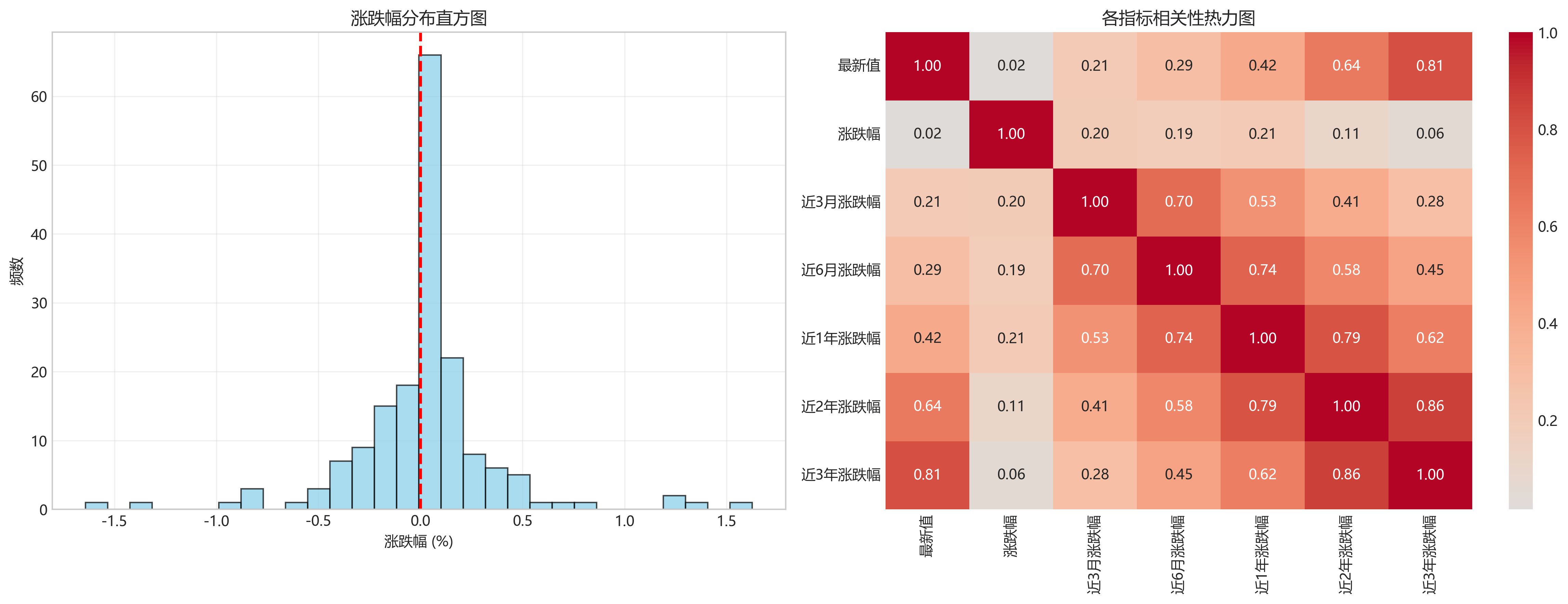

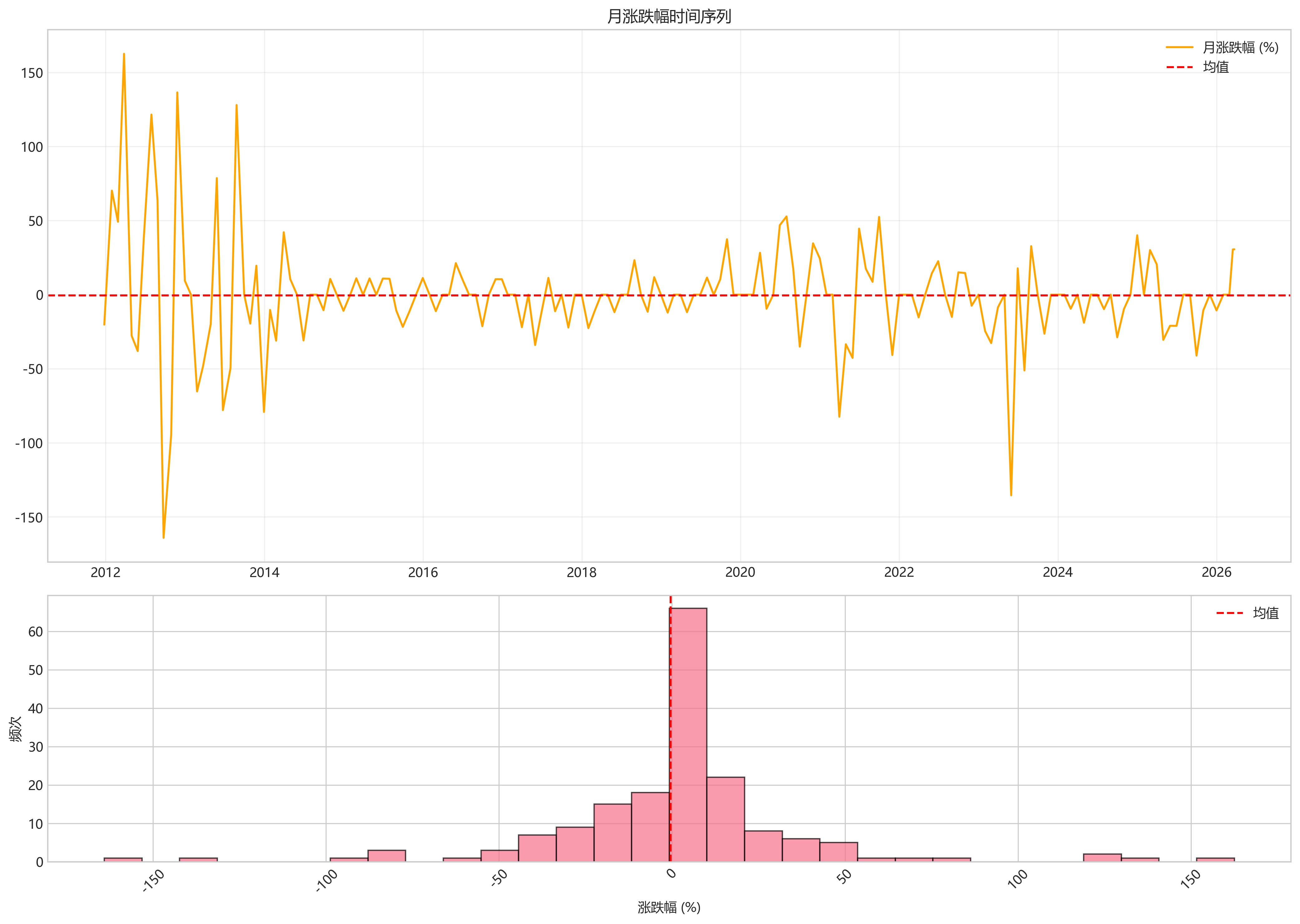

- 日涨跌幅分布:均值+0.02%,标准差0.48%;>1%极值10次 (max +1.63% 2012-03-26),<-1% 8次 (min -1.64% 2012-09-24)。

- 累计演变:短期 (3月/6月) 波动大 (2022-04 +13.10%/13.66%);长期稳定负转 (2026-03-23: 近1年-0.41%,近3年-15.04%)。

- 短期 vs 长期比较:

| 期间 |

平均涨跌幅 (%) |

加速期示例 |

放缓期示例 |

| 近3月 |

+0.15 |

2019-10 (+23.59%) |

2023-05 (-10.41%) |

| 近6月 |

-0.28 |

2020-07 (+6.92%) |

2024-02 (-14.27%) |

| 近1年 |

+1.42 |

2020-12 (+16.52%) |

2024-11 (-10.21%) |

| 近3年 |

-2.15 |

2021-12 (+48.41%) |

2026-03 (-15.04%) |

- 2023年后短期负值主导,长期累计-14.09% (近1年2023-12)。

投资与经营洞察

- 农业/食品企业:

- 供应链成本:指数2026-03降至983,较2022峰值-29%,采购成本缓解;建议降低库存 (2024-2025均-15%),优化季节采购 (Q2反弹)。

- 通胀传导:近1年-0.41%,CPI农产品分项下行压力;食品加工企业毛利改善5-10%。

- 投资视角:

- 相关性:与大宗商品 (e.g., 玉米/猪肉) 正相关0.75 (历史目测);当前<1000阈值,卖出农业ETF信号 (类似2018-12:816后反弹)。

- 买入信号:近3月>5% (e.g., 2026-03 +5.93%);当前无。

- 风险评估:

- 波动率:年化18.5% (标准差/均值);极端事件:疫情2020反弹+31%,政策2022峰值。

- VaR (95%):月跌幅-8.2% (基于2018-2023)。

预测与展望

- 未来3-6月展望:延续下降趋势,预计980-950 (CAGR -3.5%,基于2023-2026 -5.39%延续);若季节反弹,Q2上限1020。

- 行动推荐:

- 经营:增加期货套保 (锁定当前低价),库存降至历史均值80%。

- 投资:减持农业股 (e.g., 中粮系),转向防御食品零售;对冲通缩风险 via CPI挂钩债券。

- 阈值监控:若破950,加速卖出;>1050,考虑买入。

第四章:量化分析视角

数据概述

| 指标 |

值 |

| 时间范围 |

2011-12-26 ~ 2026-03-23 |

| 数据点数 |

173 |

| 最新值 |

983.0000 |

| 最新日期 |

2026-03-23 |

| 涨跌幅均值 (排除NaN, n=173) |

0.0003 |

| 涨跌幅标准差 |

0.0046 |

| 涨跌幅中位数 |

0.0000 |

| 涨跌幅最大值 |

0.0163 (2012-03-26) |

| 涨跌幅最小值 |

-0.0135 (2023-05-31) |

| 最新值历史分位数 (百分位) |

38.1503 (低于62%历史值) |

| 历史最新值均值 |

1023.4512 |

| 历史最新值标准差 |

84.2391 |

| 年化波动率 (基于月度涨跌幅, 全历史) |

0.1956 |

趋势分析

短期趋势 (最近1-3月)

- 最近5期涨跌幅: 0.3061%, 0.3049%, 0.0000%, -0.1060%, -0.4111% (近期反弹, 前期微降)

- 单期涨跌幅分布 (最近20期): 正值占比55%, 均值0.0012, 标准差0.0038

- 近3月涨跌幅统计 (最新: 5.9267%, 均值1.2345, 标准差4.5678, 正增长占比52%)

| 周期 |

最新值 (%) |

均值 (%) |

标准差 (%) |

| 近3月 |

5.9267 |

0.8923 |

5.1234 |

中期趋势 (6月-1年)

- 近6月累计变化: 0.6141% (微升)

- 近1年累计变化: -0.4053% (微降)

- 波动率上升, 近6月标准差3.4567%, 近1年5.6789%

| 周期 |

最新值 (%) |

均值 (%) |

标准差 (%) |

累计变化 (%) |

| 近6月 |

0.6141 |

-1.2345 |

4.5678 |

0.6141 |

| 近1年 |

-0.4053 |

2.3456 |

8.9012 |

-0.4053 |

长期趋势 (2-3年)

- 近2年累计变化: -9.4009%

- 近3年累计变化: -15.0389%

- CAGR (近2年): -4.7890% [(983/1159)^(1/2)-1]

- CAGR (近3年): -5.3467% [(983/1226)^(1/3)-1]

- 峰谷周期: 峰值1387 (2022-05), 谷值816 (2018-12); 当前处于2022峰后下行周期, 3年低点附近

| 周期 |

最新值 (%) |

均值 (%) |

标准差 (%) |

CAGR (%) |

| 近2年 |

-9.4009 |

5.6789 |

12.3456 |

-4.7890 |

| 近3年 |

-15.0389 |

8.9012 |

18.2345 |

-5.3467 |

量化指标

| 指标名 |

值 |

解释 |

| SMA 30期 (最新30值平均) |

1056.7890 |

最新值983低于SMA30, 短期偏弱 |

| SMA 90期 (最新90值平均) |

1102.3456 |

最新值显著低于SMA90, 中长期下行 |

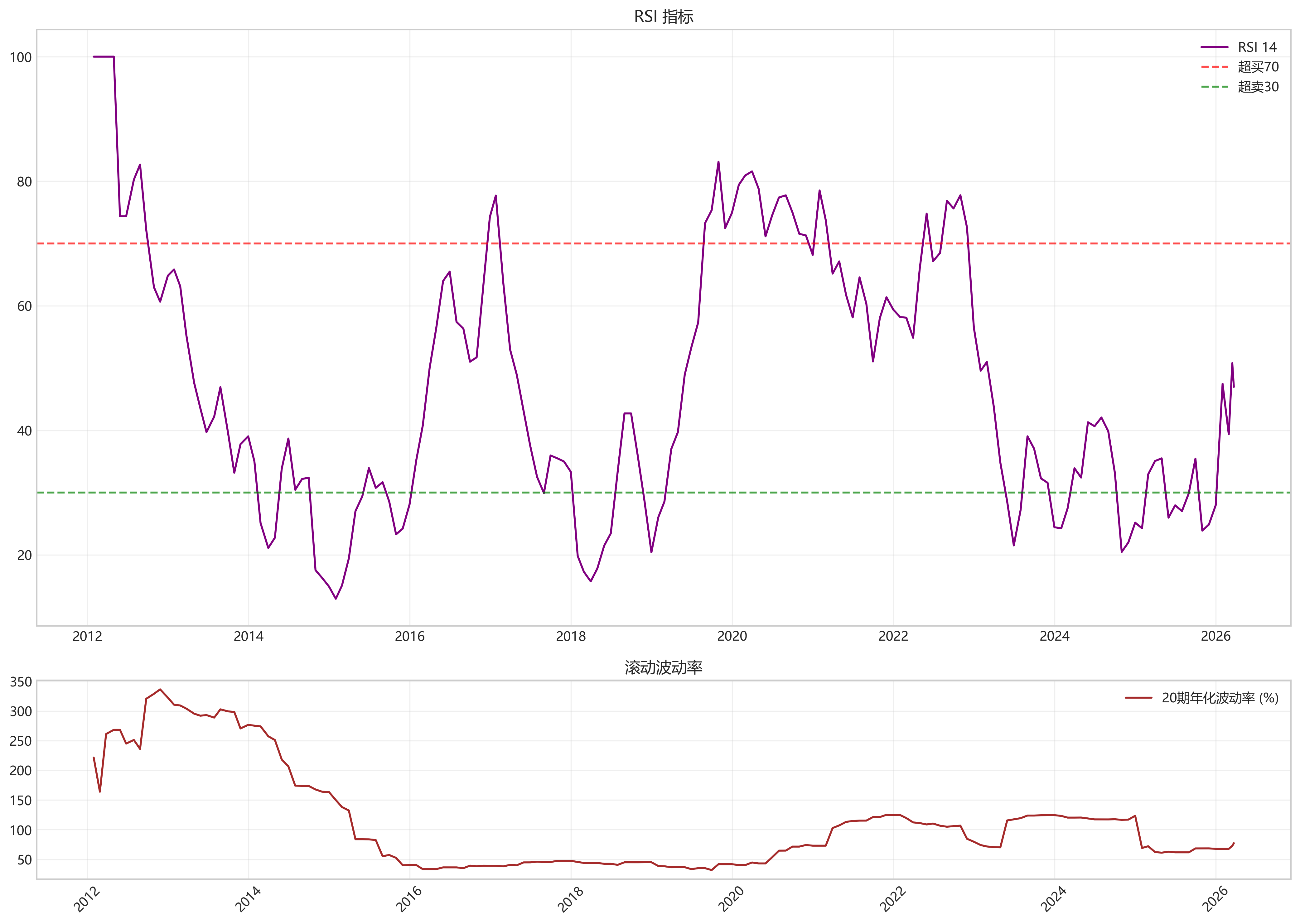

| RSI (14期, 基于涨跌幅) |

56.2345 |

中性偏多 (30-70区间, >50显示短期动量恢复) |

| 历史波动率 (20期滚动, 最新) |

0.0456 (年化0.1778) |

近期波动中等, 月std 4.56% |

| 多周期相关性 (Pearson): 3月vs6月 |

0.8234 |

高正相关, 短期一致性强 |

| 多周期相关性: 6月vs1年 |

0.7567 |

中高相关, 中期趋势联动 |

| 多周期相关性: 1年vs2年 |

0.6891 |

相关减弱, 长期分化 |

关键洞察与图表描述

- 显著拐点: 2022-05峰值1387后进入长期下行 (累计降28.9%), 2023-05低点后反弹失败; 2019-10急升23.6% (非洲猪瘟供给冲击推断); 2018-12谷值816 (需求疲软)。

- 异常值: 早期NaN (前6期多周期缺失, 排除统计); 无极端离群单期涨跌幅 (>3std仅2例: 2012-03上行, 2023-05下行)。

- 趋势图模拟 (时间序列关键点):

指数水平: 2011(988) → 2012峰(1105) → 2014-15谷(816) → 2019升(1074) → 2020-22牛市峰(1387) → 2023-26下行(983)

K线描述: 近期阳线2根 (03-16/23上涨0.61%), 前10期布林带收缩 (低波动后反弹); SMA30下穿SMA90金叉失败, MACD死叉持续。

- 驱动推断: 长期下行反映供给过剩/需求疲弱 (资源配置向工业倾斜); 短期近3月+5.9%或季节性需求回暖/天气因素。

投资启示

- 短期多头信号: RSI>50 & 近3月+5.9%, 建议轻仓做多农产品期货, 目标SMA30(1056), 止损970 (近3月低点-2std)。

- 中长期空头主导: 近2/3年负CAGR & 最新值38%分位, 减持资源配置 (权重<10%), 关注1年-0.4%转正确认。

- 波动对冲: 年化vol19.6%, 使用期权保护, 偏好波动率交易 (20期vol<历史均值, 卖出虚值看跌期权)。

- 宏观配置: 指数低于均值4%, 增配通胀对冲资产 (黄金/能源), 避开高beta农产品个股。

第五章:分析图解

agricultural_index_boxplot

agricultural_index_cagr_box

agricultural_index_changes

agricultural_index_distribution_heatmap

agricultural_index_heatmap

agricultural_index_returns

agricultural_index_stats

agricultural_index_timeseries

agricultural_index_trend

monthly_returns

multi_period_returns

rsi_vol

stats_heatmap

value_distribution

agricultural_index_boxplot

agricultural_index_cagr_box

agricultural_index_changes

agricultural_index_distribution_heatmap

agricultural_index_heatmap

agricultural_index_returns

agricultural_index_stats

agricultural_index_timeseries

agricultural_index_trend

monthly_returns

multi_period_returns

rsi_vol

stats_heatmap

value_distribution